1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Flugzeugantennen-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Flugzeugantennen-Marktes fördern.

+1 2315155523

Markt für Flugzeugantennen

Markt für Flugzeugantennen

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

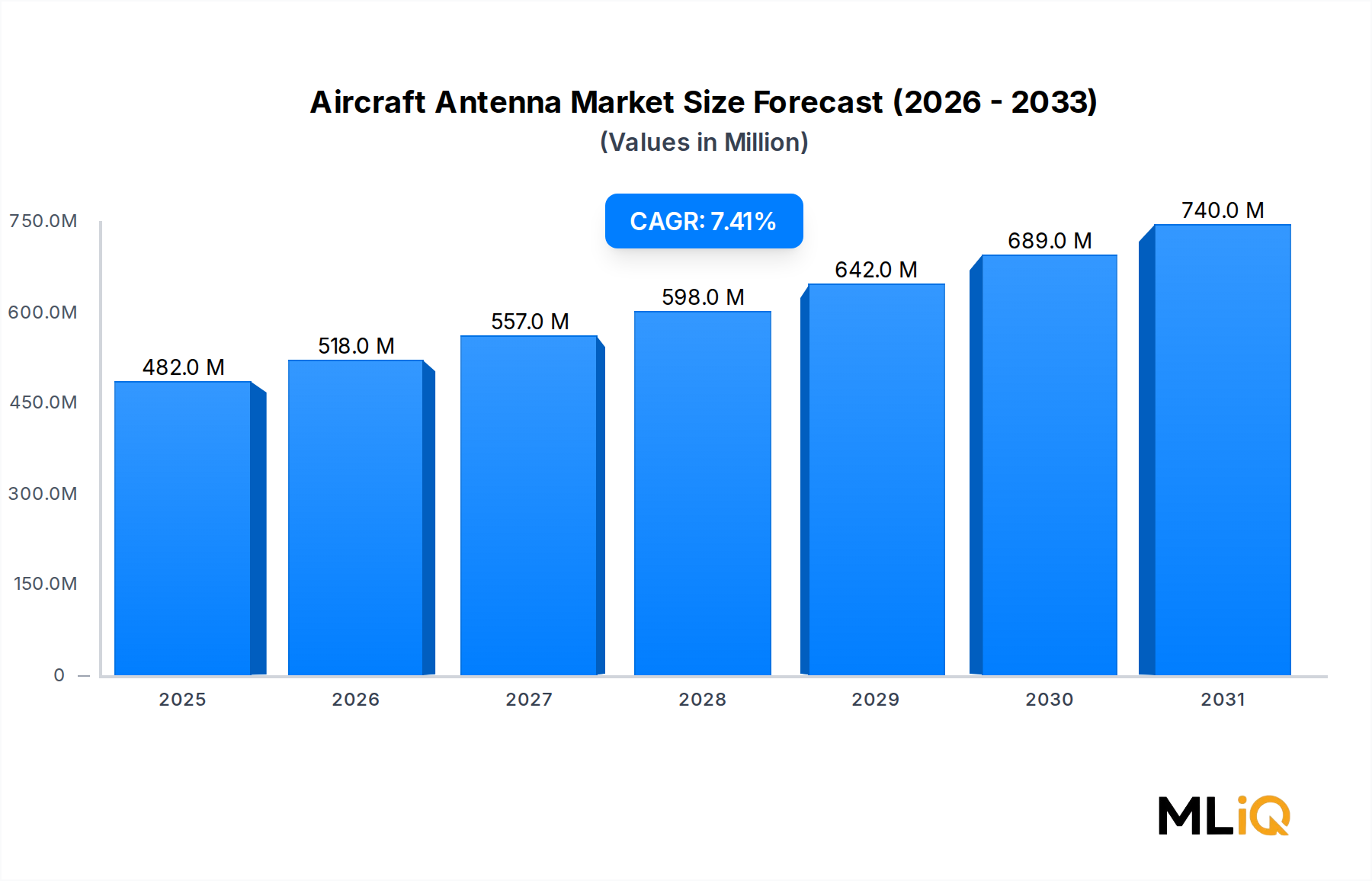

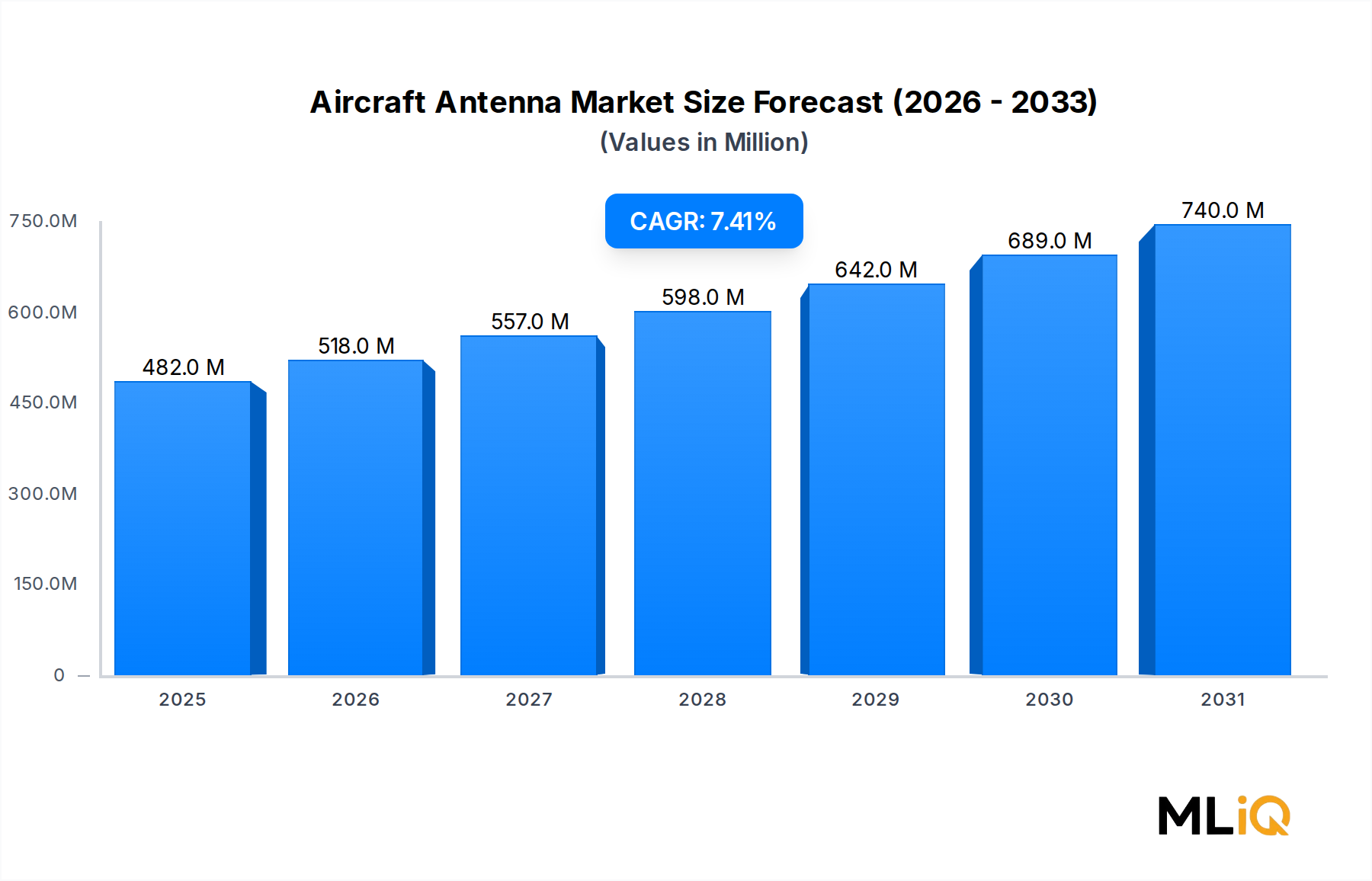

Der globale Markt für Flugzeugantennen hatte im Jahr 2024 einen Wert von 482,47 Millionen USD (ca. 444 Millionen €) und wird voraussichtlich über den Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % wachsen. Treibende Kräfte sind die steigende Nachfrage nach Hochbandbreiten-Konnektivität, die Integration von Avionik der nächsten Generation und die weltweite Ausweitung des Einsatzes unbemannter Luftfahrzeuge (UAVs). Diese Wachstumskurve lässt den Markt bis Anfang der 2030er Jahre die 900 Millionen USD-Marke überschreiten, gestützt sowohl durch die Erholung der kommerziellen Luftfahrt als auch durch robuste Verteidigungsausgaben in wichtigen Volkswirtschaften.

Zu den primären makroökonomischen Rückenwinden, die diese Dynamik aufrechterhalten, gehören die globale Einführung von Bordkonnektivitätsdiensten (In-Flight Connectivity, IFC), die weit verbreitete Akzeptanz von satellitengestützten Ergänzungssystemen und zunehmende regulatorische Vorgaben für fortschrittliche Kommunikations- und Navigationsausrüstung in kommerziellen und militärischen Flugzeugen. Fluggesellschaften und Verteidigungsbehörden rüsten gleichermaßen ältere Antennenanlagen auf, um Ka-Band-, Ku-Band- und aufkommende Breitbandkommunikationsprotokolle zu unterstützen, was sowohl Ersatz- als auch Nachrüstungsbedarf parallel zu Neuinstallationen auf neuen Plattformen generiert.

Die Nachfrage wird zusätzlich durch die rasche Verbreitung unbemannter Systeme in Verteidigungs- und kommerziellen Anwendungen verstärkt. UAVs erfordern kompakte, leichte und hochzuverlässige Antennenlösungen, die Beyond-Line-of-Sight (BLOS)-Kommunikation und Präzisionsnavigation ermöglichen, wodurch ein eigenständiges Wachstumssegment innerhalb des breiteren Marktes entsteht. Die Integration von Multifunktionsantennen, die gleichzeitig Kommunikations-, Überwachungs- und Navigationsfunktionen übernehmen, entwickelt sich zu einer wichtigen Designpriorität für OEMs und Systemintegratoren.

Geografisch gesehen behält Nordamerika den größten Umsatzanteil, unterstützt durch die Modernisierungsprogramme des US-Verteidigungsministeriums und eine dichte kommerzielle Flugzeugflotte, die kontinuierliche Upgrades erfordert. Die Region Asien-Pazifik verzeichnet jedoch die schnellste Wachstumsrate, angetrieben durch den steigenden Passagierflugverkehr, die Entwicklung indigener Verteidigungsplattformen in China, Indien und Südkorea sowie zunehmende Investitionen in die Satelliteninfrastruktur.

Aus Wettbewerbssicht ist der Markt moderat konsolidiert, wobei etablierte Akteure wie Honeywell International Inc., Cobham plc und Harris Corporation zusammen mit spezialisierten Herstellern wie Sensor Systems Inc. und Antcom Corporation einen erheblichen Marktanteil halten. Strategische Schwerpunkte sind die Entwicklung von Phased-Array-Antennen, flache konforme Antennendesigns und die Kompatibilität mit Software-Defined Radios.

Für die Zukunft wird erwartet, dass die Konvergenz von terrestrischen 5G-Netzwerken mit aeronautischen Kommunikationsstandards, die Ausweitung von Satellitenkonstellationen im niedrigen Erdorbit (LEO) und die Beschleunigung von Programmen für die urbane Luftmobilität (UAM) transformative Nachfrage-Inflektionspunkte im Markt für Flugzeugantennen bis 2030 und darüber hinaus schaffen werden.

Unter allen Segmentierungsachsen im Markt für Flugzeugantennen zeigt die Frequenzbandklassifizierung, dass das Ka/Ku/K-Band-Segment den größten Umsatzanteil hat und gleichzeitig das am schnellsten wachsende Untersegment ist. Diese Dominanz wurzelt im explosionsartigen Wachstum von Breitband-Bordkonnektivitätsdiensten (IFC), bei denen Ka-Band- und Ku-Band-Antennen das Rückgrat der Satellitenkommunikationsverbindungen zwischen luftgestützten Plattformen und geostationären oder erdnahen Satelliten bilden.

Die Führungsposition des Ka/Ku/K-Band-Segments ist strukturell und nicht zyklisch bedingt. Fluggesellschaften weltweit haben sich zur IFC als zentralem Service-Differenzierungsmerkmal für Passagiere bekannt, und die Wirtschaftlichkeit von Hochdurchsatz-Satellitensystemen (HTS), die in diesen Frequenzbereichen arbeiten, hat sich dramatisch verbessert. Dies reduziert die Kosten pro Megabit für die luftgestützte Satellitenkonnektivität und macht sie neben Großraumflugzeugen auch für Schmalrumpfflotten kommerziell rentabel. Ab 2024 sind mehr als 60 % der Großraumflugzeuge, die auf internationalen Langstreckenrouten operieren, mit Ku-Band- oder Ka-Band-Antennensystemen ausgestattet, und die Penetration bei Schmalrumpfflugzeugen nimmt zu.

Aus technischer Sicht bieten Ka-Band-Systeme einen überlegenen Durchsatz im Vergleich zu älteren Ku-Band-Systemen, wobei einzelne Antennenterminals Geschwindigkeiten von über 100 Mbps für einzelne Flugzeuge liefern können. Dieser Leistungsvorteil treibt einen Migrationszyklus voran, bei dem Fluggesellschaften ältere Ku-Band-Installationen durch neuere Ka-Band- oder Multiband-fähige Antennen ersetzen. Unternehmen wie Honeywell International Inc. und Cobham plc haben ihre Produktportfolios so positioniert, dass sie sowohl den Greenfield-Ka-Band-Installationsmarkt als auch den Ku-zu-Ka-Migrations-Aftermarket bedienen können.

Jenseits der kommerziellen Luftfahrt gewinnt das Ka/Ku/K-Band-Segment auch in militärischen Anwendungen an Bedeutung. Verteidigungsbehörden setzen Breitband-Satellitenterminals im Ka-Band für sichere Kommunikationen mit hohen Datenraten zwischen luftgestützten Aufklärungs-, Überwachungs- und Erkundungsplattformen (ISR) und Bodenstationen ein. Das Advanced Extremely High Frequency (AEHF)-Satellitenprogramm der United States Air Force und die zugehörige Wideband Global SATCOM (WGS)-Infrastruktur sind wichtige Nachfrageanker.

VHF- und UHF-Band-Antennen behalten eine erhebliche Relevanz im installierten Bestand, insbesondere für Flugsicherheitskommunikation, taktische Militärfunkverbindungen und Kurzstrecken-Luftfahrtkommunikation. VHF-Band-Antennen sind von den Luftfahrtaufsichtsbehörden für die primäre Sprachkommunikation auf allen kommerziellen Flugzeugen vorgeschrieben, was eine stabile, durch Vorschriften geschützte Grundnachfrage sichert, die unabhängig von der technologischen Entwicklung in höheren Frequenzbändern nicht schwinden wird.

HF-Band-Antennen erfüllen eine Nischenfunktion, die aber strategisch wichtig ist für die transozeanische und polare Routenkommunikation, wo die Satellitenabdeckung intermittierend oder unerschwinglich teuer bleibt. RAMI Aviation und TECOM Group behaupten starke Positionen in den HF- und VHF-Antennen-Untersegmenten, indem sie umfassende Kenntnisse der behördlichen Vorschriften und langjährige OEM-Beziehungen nutzen.

Die X-Band- und C-Band-Segmente dienen hauptsächlich Radar- und Wettererkennungsanwendungen, wobei das X-Band die dominierende Wahl für flugzeugbasierte Wetterradarsysteme in kommerziellen Flugzeugen ist und das C-Band in bodengestützten Überwachungsradaren mit einigen luftgestützten Anwendungen zum Einsatz kommt. Diese Segmente zeichnen sich durch hohe technische Eintrittsbarrieren und lange Produktlebenszyklusverträge mit großen Flugzeugherstellern aus.

Insgesamt wird der Anteil des Ka/Ku/K-Band-Segments am Markt für Flugzeugantennen voraussichtlich weiter konsolidiert, da die IFC-Penetration zunimmt, die LEO-Konstellationsdienste expandieren und die militärische HTS-Einführung beschleunigt wird, was seine Position als struktureller Wachstumsmotor des Marktes über den gesamten Prognosehorizont hinweg stärkt.

Mehrere quantifizierbare Kräfte treiben die 7,4 % CAGR des Marktes für Flugzeugantennen an, während spezifische strukturelle Beschränkungen das Expansionstempo moderieren.

Auf der Nachfrageseite werden die weltweiten Auslieferungen von Verkehrsflugzeugen laut Prognosen führender Flugzeughersteller in den nächsten zwei Jahrzehnten über 40.000 Einheiten übersteigen, wobei jede mehrere Antennensysteme für Kommunikations-, Navigations- und Überwachungsfunktionen benötigt. Diese Pipeline schafft eine langanhaltende, gut sichtbare Nachfragekurve, die Investitionsentscheidungen entlang der gesamten Antennenlieferkette untermauert.

Die Ausweitung der UAV-Programme ist ein sekundärer, aber sich schnell verstärkender Treiber. Die Verteidigungshaushalte in den Vereinigten Staaten, den europäischen NATO-Mitgliedern und den asiatisch-pazifischen Nationen haben zunehmende Anteile für unbemannte Systeme bereitgestellt, wobei allein das US-Verteidigungsministerium in den letzten Fiskaljahren über 1,8 Milliarden USD für UAV-bezogene Beschaffungen angefordert hat. Jede UAV-Plattform erfordert spezialisierte Antennensysteme für Kommando- und Kontrollverbindungen, Nutzlast-Downlinks und GPS-Navigation, wodurch eine Nachfrage entsteht, die zusätzlich zum traditionellen Markt für bemannte Flugzeuge hinzukommt.

Die Durchdringungsraten der Bordkonnektivität stellen einen dritten messbaren Treiber dar. Brancheninformationen deuten darauf hin, dass die Anzahl der weltweit mit IFC ausgestatteten Flugzeuge von etwa 11.000 Einheiten im Jahr 2024 auf über 20.000 Einheiten bis 2030 ansteigen wird, was sich direkt in Antenneninstallations- und Upgrade-Verträge umsetzt.

Auf der Seite der Beschränkungen verlängert der hohe Zertifizierungsaufwand durch Luftfahrtaufsichtsbehörden – insbesondere die Federal Aviation Administration (FAA) und die Europäische Agentur für Flugsicherheit (EASA) – die Produktentwicklungszeiten erheblich und erhöht die einmaligen Ingenieurkosten. Antennensysteme müssen eine Supplemental Type Certificate (STC)-Zulassung erhalten, bevor sie in zertifizierten Flugzeugtypen installiert werden können, ein Prozess, der 18 bis 36 Monate dauern und mehrere Millionen Dollar pro Plattformvariante kosten kann.

Die Lieferkettenkonzentration bei spezialisierten HF-Materialien und Hochfrequenzsubstratkomponenten birgt Beschaffungsrisiken, insbesondere für Hersteller, die von einzelnen Lieferanten für kritische Hornantennenbaugruppen und Radommaterialien abhängig sind. Geopolitische Spannungen, die die Lieferketten für Seltene Erden betreffen, erhöhen die Komplexität des Kostenmanagements zusätzlich.

Der Markt für Flugzeugantennen zeichnet sich durch eine Mischung aus großen diversifizierten Luft- und Raumfahrt- sowie Verteidigungsunternehmen und spezialisierten Antennenherstellern aus, was eine mehrschichtige Wettbewerbslandschaft schafft.

Honeywell International Inc.: Ein dominierender Akteur in der Avionik und Luftfahrtkonnektivität, Honeywell International Inc. bietet integrierte Antennen- und Satellitenkommunikationsterminallösungen an. Das Unternehmen ist ein wichtiger Partner der deutschen Luftfahrtindustrie, u.a. als Zulieferer für Airbus und Dienstleister für Fluggesellschaften wie Lufthansa. Ihr JetWave Ka-Band-System ist ein führendes IFC-Produkt, das bei zahlreichen kommerziellen Fluggesellschaften zum Einsatz kommt.

Cobham plc: Mit einem der breitesten Antennenportfolios in der Branche deckt Cobham plc Anforderungen an IFC-, militärische SATCOM-, Navigations- und Überwachungsantennen ab. Das Unternehmen hat eine starke Präsenz im europäischen Raum, inklusive Deutschland, mit MRO- und Aftermarket-Kapazitäten zur Unterstützung langfristiger Flottenwartungsverträge, beispielsweise für den Eurofighter.

The Boeing Company: Über ihre Rolle als Flugzeughersteller hinaus entwickelt und integriert The Boeing Company proprietäre Antennensysteme für Militärplattformen, einschließlich Drehflügler und Starrflügler-ISR-Flugzeuge, und wendet interne F&E-Fähigkeiten auf missionskritische Kommunikationsarchitekturen an. Boeing hat eine starke Präsenz und Partnerschaften in der deutschen Luftfahrt- und Verteidigungsindustrie.

McMurdo Limited: Als Spezialist für Notfunkbaken- und Notfallsender (ELT)-Antennensysteme bedient McMurdo Limited sowohl kommerzielle als auch militärische Luftfahrtkunden mit Produkten, die nach internationalen COSPAS-SARSAT-Standards zertifiziert sind, und pflegt weltweit starke Aftermarket-Servicebeziehungen mit Fluggesellschaften.

Sensor Systems Inc.: Exklusiv auf das Design und die Herstellung von Flugzeugantennen spezialisiert, bietet Sensor Systems Inc. ein umfangreiches Portfolio an VHF-, UHF-, HF- und GPS-Antennenfamilien für Starrflügler, Hubschrauber und UAV-Plattformen, mit tiefer OEM-Integration bei großen Flugzeugherstellern.

TECOM Group: Bekannt für Hochleistungs-Blade- und konforme Antennendesigns, bedient die TECOM Group sowohl die Anforderungen der kommerziellen Luftfahrt als auch militärischer Plattformen, mit besonderer Stärke bei VHF/UHF-Kommunikationsantennensystemen für Verteidigungs-OEM-Anwendungen.

RAMI Aviation: Als Spezialist für HF-, VHF- und UHF-Antennensysteme für die kommerzielle und Geschäftsfliegerei, verfügt RAMI Aviation über starke Referenzen in der Einhaltung von Vorschriften und OEM-Partnerschaften mit Herstellern von Regionalflugzeugen und Geschäftsjets.

Harris Corporation: Als großer Verteidigungselektronik-Auftragnehmer entwirft Harris Corporation fortschrittliche taktische Antennensysteme für Militärflugzeuge, die Multiband-Fähigkeit und Kompatibilität mit elektronischer Kriegsführung in luftgestützte Kommunikationsplattformen integrieren.

Antcom Corporation: Als Spezialist für Präzisions-GNSS-Antennen liefert Antcom Corporation hochpräzise GPS- und Multikonstellations-Navigationsantennensysteme an zivile und militärische Luftfahrtkunden, mit besonderer Stärke in Anti-Jam- und Controlled Reception Pattern Antenna (CRPA)-Technologien.

Januar 2024: Honeywell International Inc. kündigte die Erweiterung seines JetWave Ka-Band-Terminals an, um Satellitenkonstellationen im niedrigen Erdorbit zu unterstützen. Dies ermöglicht eine hybride GEO/LEO-Konnektivität für kommerzielle Fluggesellschaftskunden und markiert einen bedeutenden Produktentwicklungsmeilenstein.

März 2024: Cobham plc sicherte sich einen mehrjährigen Vertrag mit einer großen europäischen Verteidigungsbehörde über die Lieferung fortschrittlicher Multiband-Flugzeugantennensysteme, die in ISR-Plattformen der nächsten Generation integriert werden sollen. Der Wert beläuft sich auf hohe zweistellige Millionen-USD-Beträge.

Mai 2024: Sensor Systems Inc. erhielt die FAA Supplemental Type Certificate-Zulassung für eine neue Generation von flachen VHF-Kommunikationsantennen, die für Schmalrumpf-Verkehrsflugzeuge konzipiert sind und den aerodynamischen Widerstand im Vergleich zu Vorgängermodellen um etwa 15 % reduzieren.

August 2024: Das US-Verteidigungsministerium gab aktualisierte Anforderungen für UAV-Kommando- und Kontrollantennensysteme heraus, die in umkämpften elektromagnetischen Umgebungen funktionieren können, was Entwicklungsprogramme bei Harris Corporation und Antcom Corporation auslöste.

Oktober 2024: TECOM Group enthüllte auf dem AUSA Annual Meeting einen Prototyp einer konformen Phased-Array-Antenne für HALE (High-Altitude Long-Endurance) UAV-Anwendungen, die Breitbandfähigkeit über VHF bis Ka-Band mit elektronisch steuerbaren Strahlen demonstrierte.

Februar 2025: Antcom Corporation erweiterte seine CRPA-Produktlinie um die Unterstützung der Galileo- und BeiDou-Satellitenkonstellationen zusätzlich zu GPS, um den Anforderungen alliierter Verteidigungskräfte an die Multikonstellations-Navigationsresilienz auf militärischen Flugzeugplattformen zu entsprechen.

April 2025: McMurdo Limited schloss die Zertifizierung eines ELT-Antennensystems der nächsten Generation ab, das den aktualisierten ICAO Annex 10 Notfunkbaken-Standards entspricht. Dies erleichtert die Einführung in globalen kommerziellen Luftfahrtflotten vor den Fristen zur Einhaltung gesetzlicher Vorschriften.

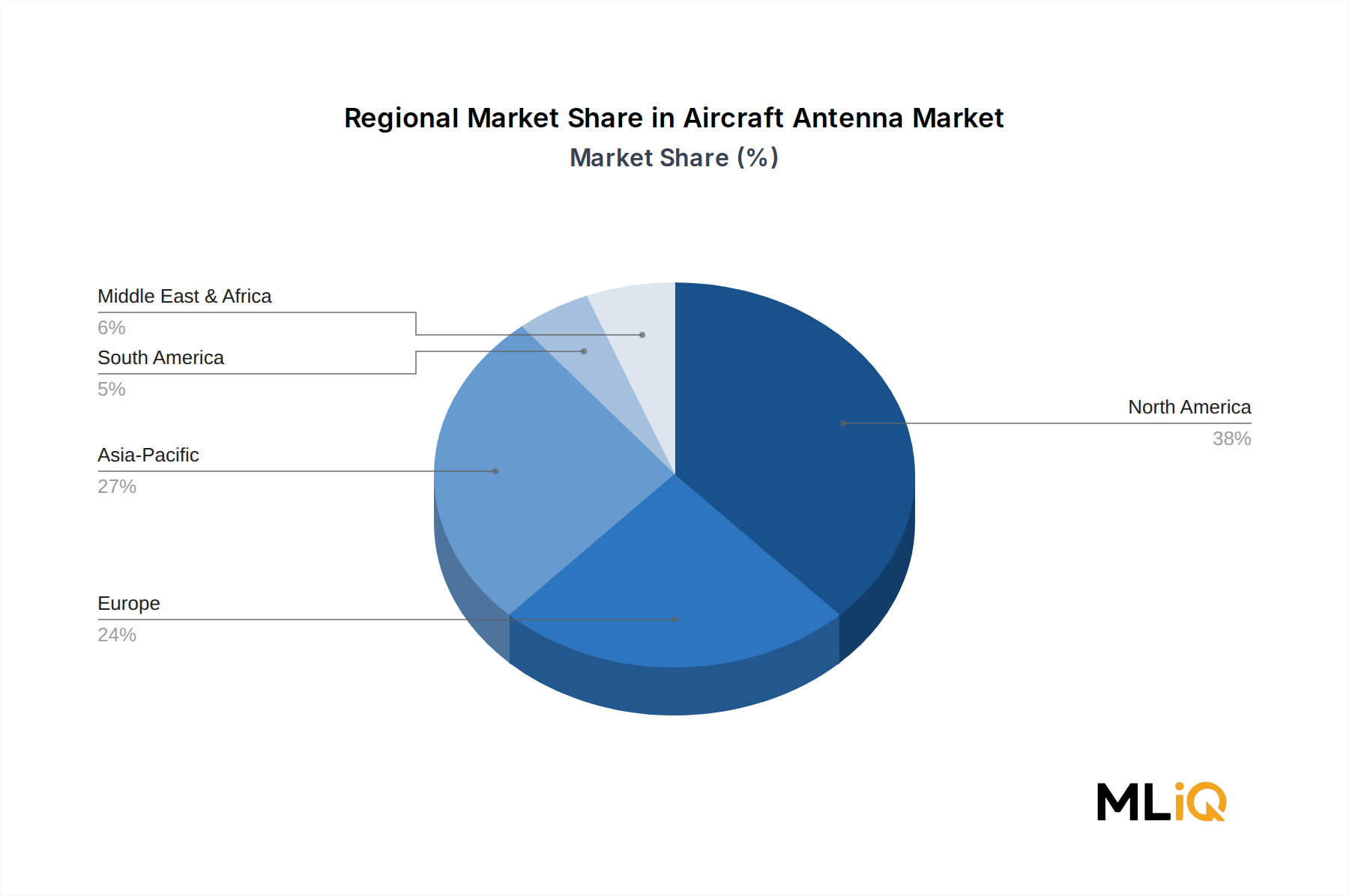

Der Markt für Flugzeugantennen weist unterschiedliche regionale Wachstumsprofile auf, die durch Verteidigungsausgabenmuster, kommerzielle Flottengrößen und Investitionsniveaus in die Infrastruktur geprägt sind.

Nordamerika entfällt der größte Umsatzanteil, der im Jahr 2024 auf etwa 38 % des globalen Marktwertes geschätzt wird. Die Vereinigten Staaten sind der Hauptbeitragszahler, angetrieben durch die weltweit größte kommerzielle Luftfahrtflotte, umfangreiche militärische Luftfahrtmodernisierungsprogramme und eine dichte Konzentration von Antennen-OEMs und Systemintegratoren. Kanada und Mexiko tragen inkrementell durch regionale Flotten-Upgrades und Verteidigungsbeschaffungen bei. Der nordamerikanische Markt zeichnet sich durch eine hohe Durchdringung von Ka-Band-IFC-Systemen und eine signifikante UAV-Antennennachfrage aus, die mit Verteidigungsaufträgen verbunden ist.

Europa repräsentiert den zweitgrößten regionalen Markt mit einem Umsatzanteil von etwa 26 %. Deutschland, Frankreich und das Vereinigte Königreich sind die dominierenden nationalen Märkte, die gemeinsam die Nachfrage durch große Flag-Carrier-Flotten, NATO-Verpflichtungen im Verteidigungsbereich und starke Luft- und Raumfahrtherstellungssysteme ankern. Die CAGR der Region ist moderat und wird auf etwa 6,2 % geschätzt, begrenzt durch ein langsameres Wachstum der kommerziellen Flugzeugkapazität im Vergleich zu Asien-Pazifik, aber unterstützt durch laufende Antennen-Upgrade-Programme für die Militärplattformen Eurofighter, A400M und NH90.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt mit einer prognostizierten CAGR von etwa 9,1 % bis 2030. China, Indien, Japan und Südkorea machen zusammen den Großteil der regionalen Nachfrage aus. Chinas indigene Militärflugzeugentwicklungsprogramme, Indiens ehrgeizige Verteidigungsmodernisierung unter "Make in India" und der schnell expandierende kommerzielle Luftfahrtsektor Südostasiens sind die primären Nachfragekatalysatoren. Der Ausbau der LEO-Satelliteninfrastruktur in der gesamten Region stimuliert zusätzlich die Nachfrage nach kompatiblen luftgestützten Antennenterminals.

Der Nahe Osten und Afrika machen zusammen etwa 12 % des globalen Umsatzes aus, wobei die Golf-Kooperationsrat (GCC)-Staaten – insbesondere die VAE und Saudi-Arabien – die Nachfrage durch große Flottenerweiterungen von Fluggesellschaften und Verteidigungsbeschaffungen antreiben. Israel trägt im Verhältnis zu seiner Marktgröße überproportional zur Entwicklung militärischer Antennentechnologie bei.

Südamerika bleibt mit einem Umsatzanteil von etwa 5 % der kleinste regionale Beitragende, wobei Brasilien der dominierende nationale Markt ist, unterstützt durch die Regionalflugzeugprogramme von Embraer und einen sich modernisierenden militärischen Luftfahrtsektor.

Der Markt für Flugzeugantennen bedient zwei primäre Endnutzerkategorien: OEM-Kunden und Aftermarket-Kunden, die jeweils unterschiedliche Kaufverhalten und Beschaffungskriterien aufweisen.

OEM-Kunden – bestehend aus großen Flugzeugherstellern wie Boeing, Airbus, Embraer und Textron Aviation sowie primären Verteidigungsauftragnehmern – repräsentieren den volumenstärksten Beschaffungskanal in Bezug auf Einheitskonsistenz und Vertragsdauer. OEM-Beschaffungsentscheidungen werden überwiegend durch die Einhaltung technischer Spezifikationen, Gewichts- und Aerodynamikleistung, den Zertifizierungsstatus der elektromagnetischen Verträglichkeit (EMV) und die Gesamtbetriebskosten über die Lebensdauer des Flugzeugs bestimmt. Die Preissensibilität unter OEM-Käufern ist moderat; technische Differenzierung und die Erfolgsbilanz der Lieferantenzertifizierung haben ein größeres Gewicht als die Stückpreise allein. Langfristige Lieferverträge, die oft fünf bis zehn Jahre umfassen und an Produktionsraten gebunden sind, sind das Standardbeschaffungsinstrument auf OEM-Ebene. In jüngster Zeit haben OEM-Käufer zunehmend Lieferanten priorisiert, die Multifunktionsantennensysteme liefern können, die mehrere Frequenzbänder in einzelnen Aperturen konsolidieren und so die Komplexität der Flugzeugintegration und das Strukturgewicht reduzieren.

Aftermarket-Kunden – darunter Fluggesellschaften, MRO-Anbieter und militärische Instandhaltungskommandos – weisen eine höhere Preissensibilität und kürzere Beschaffungszyklen im Vergleich zu OEM-Käufern auf. Die Beschaffungskriterien im Aftermarket konzentrieren sich auf die STC-Verfügbarkeit, die Lieferzeit, die Kompatibilität mit bestehenden Flugzeuginstallationen und die Lieferanten-Support-Infrastruktur, einschließlich technischer Unterstützung am Flugzeug und Ersatzteilverfügbarkeit. Fluggesellschaften, die IFC-Nachrüstungsprogramme durchführen, stellen das größte Aftermarket-Käufersegment nach Wert dar, und ihre Beschaffungsentscheidungen werden zunehmend durch Partnerschaften mit Satellitenbetreibern und Umsatzbeteiligungsvereinbarungen beeinflusst, die die Antennentechnologieauswahl auf Systemebene und nicht auf Komponentenebene bestimmen.

Eine bemerkenswerte Verschiebung der Käuferpräferenz, die in jüngsten Zyklen beobachtet wurde, ist die wachsende Akzeptanz von "Antenna-as-a-Service" (AaaS)-Geschäftsmodellen im IFC-Segment, bei denen Fluggesellschaften Konnektivitätsdienstleistungen anstatt Hardware-Assets beschaffen und so das Investitionsrisiko für Antennen auf die Konnektivitätsdienstleister übertragen. Dieses Modell verändert die Beschaffungsflüsse und erhöht den Einfluss von Satellitenbetreibern bei Entscheidungen zur Auswahl der Antennentechnologie.

Das regulatorische Umfeld, das den Markt für Flugzeugantennen regiert, ist komplex und multijurisdiktional, wobei Flugsicherheitsbehörden, Frequenzmanagementstellen und Verteidigungsbeschaffungsbehörden jeweils unterschiedlichen Einfluss auf Produktentwicklungszeiten und Marktzugangsbedingungen ausüben.

Die Federal Aviation Administration (FAA) in den Vereinigten Staaten und die Europäische Agentur für Flugsicherheit (EASA) in Europa sind die primären zivilen Luftfahrtregulierungsbehörden...

Deutschland ist ein zentraler Akteur im europäischen Luftfahrt- und Verteidigungssektor und stellt somit einen wesentlichen Teil des Marktes für Flugzeugantennen in Europa dar, der mit einem Anteil von etwa 26 % am Weltmarkt im Jahr 2024 bewertet wird. Bei einem globalen Marktvolumen von rund 444 Millionen € beläuft sich der europäische Markt auf geschätzte 115 Millionen €, wovon Deutschland, zusammen mit Frankreich und dem Vereinigten Königreich, einen erheblichen Anteil beansprucht. Die Wachstumsrate in Europa ist mit einer CAGR von etwa 6,2 % moderat, wird jedoch durch die robuste deutsche Wirtschaft, die hohe Kaufkraft und die kontinuierlichen Investitionen in die Modernisierung der Luftfahrt – sowohl zivil als auch militärisch – gestützt. Das starke deutsche Luft- und Raumfahrt-Ökosystem, das von der Präsenz großer OEMs, MRO-Anbieter und einer spezialisierten Zulieferindustrie profitiert, bildet eine solide Grundlage für die Nachfrage nach fortschrittlichen Antennensystemen.

Zu den dominierenden Akteuren auf dem deutschen Markt gehören international tätige Unternehmen mit starker lokaler Präsenz und Partnerschaften. Honeywell International Inc. ist durch seine Avioniklösungen und Bordkonnektivitätssysteme ein wichtiger Zulieferer für Airbus und Dienstleister für deutsche Fluggesellschaften. Cobham plc (heute Teil von Eaton) ist mit seinen Antennenlösungen und MRO-Kapazitäten im europäischen Raum stark vertreten und unterstützt beispielsweise Flottenwartungsverträge für den Eurofighter, an dem Deutschland maßgeblich beteiligt ist. Auch The Boeing Company, als großer Flugzeughersteller und Verteidigungsauftragnehmer, pflegt intensive Beziehungen zur deutschen Luftfahrt- und Verteidigungsindustrie. Darüber hinaus spielen deutsche Unternehmen wie Airbus (mit seinen deutschen Standorten), Lufthansa Technik als weltweit führender MRO-Anbieter und spezialisierte Verteidigungsunternehmen wie Hensoldt und Rheinmetall eine entscheidende Rolle bei der Beschaffung und Integration von Antennensystemen.

Das regulatorische Umfeld in Deutschland ist maßgeblich durch die Europäische Agentur für Flugsicherheit (EASA) geprägt, deren Vorschriften für Lufttüchtigkeit und Zertifizierung in der gesamten EU gelten. National ergänzt das Luftfahrt-Bundesamt (LBA) diese Vorgaben. Für die Kompatibilität elektronischer Komponenten sind zudem Standards der elektromagnetischen Verträglichkeit (EMV) und die Einhaltung allgemeiner Produktnormen relevant. Zertifizierungsdienstleister wie der TÜV Rheinland oder TÜV Süd spielen eine wichtige Rolle bei der unabhängigen Prüfung und Zertifizierung von Produkten und Systemen, um die Einhaltung nationaler und internationaler Sicherheitsstandards zu gewährleisten, die für Flugzeugantennen von entscheidender Bedeutung sind.

Die Vertriebskanäle in Deutschland sind stark fragmentiert und reichen von Direktverkäufen an OEMs wie Airbus und deren Zulieferer (z.B. Diehl Aviation) bis hin zum Aftermarket-Geschäft mit Fluggesellschaften wie Lufthansa und anderen MRO-Anbietern. Das Kaufverhalten zeichnet sich durch eine hohe Wertschätzung für Qualität, Zuverlässigkeit und langfristige Wartungs- und Supportleistungen aus. Insbesondere im OEM-Bereich sind langjährige Partnerschaften und die Fähigkeit zur kundenspezifischen Entwicklung entscheidend. Im Aftermarket spielen schnelle Verfügbarkeit von Ersatzteilen und Wartungsdienstleistungen sowie wettbewerbsfähige Gesamtbetriebskosten eine größere Rolle. Das Segment der deutschen Bundeswehr und anderer militärischer Nutzer folgt spezifischen Beschaffungsprozessen, bei denen technische Leistungsfähigkeit und Interoperabilität im Vordergrund stehen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 7.4% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Flugzeugantennen-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören McMurdo Limited, Sensor Systems Inc., Honeywell International Inc., TECOM Group, RAMI Aviation., The Boeing Company, Azimut Benetti Group, Harris Corporation, Cobham plc, Antcom Corporation.

Die Marktsegmente umfassen Frequenzband, Anwendung, Plattform, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 482.47 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Flugzeugantennen“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Flugzeugantennen informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.