1. Welche sind die wichtigsten Wachstumstreiber für den Satellitenmarkt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Satellitenmarkt-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Satellitenmarkt

Satellitenmarkt+1 2315155523

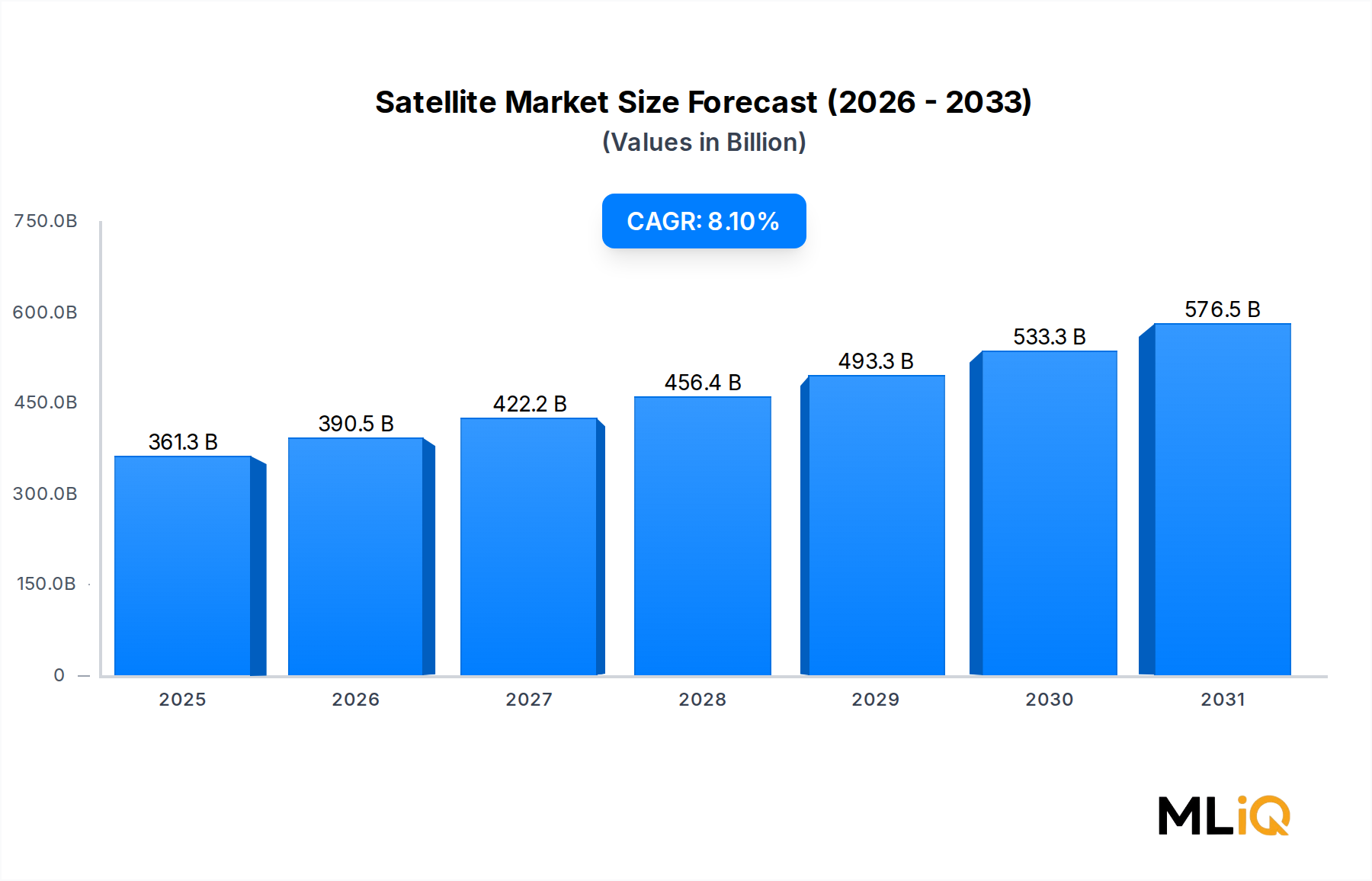

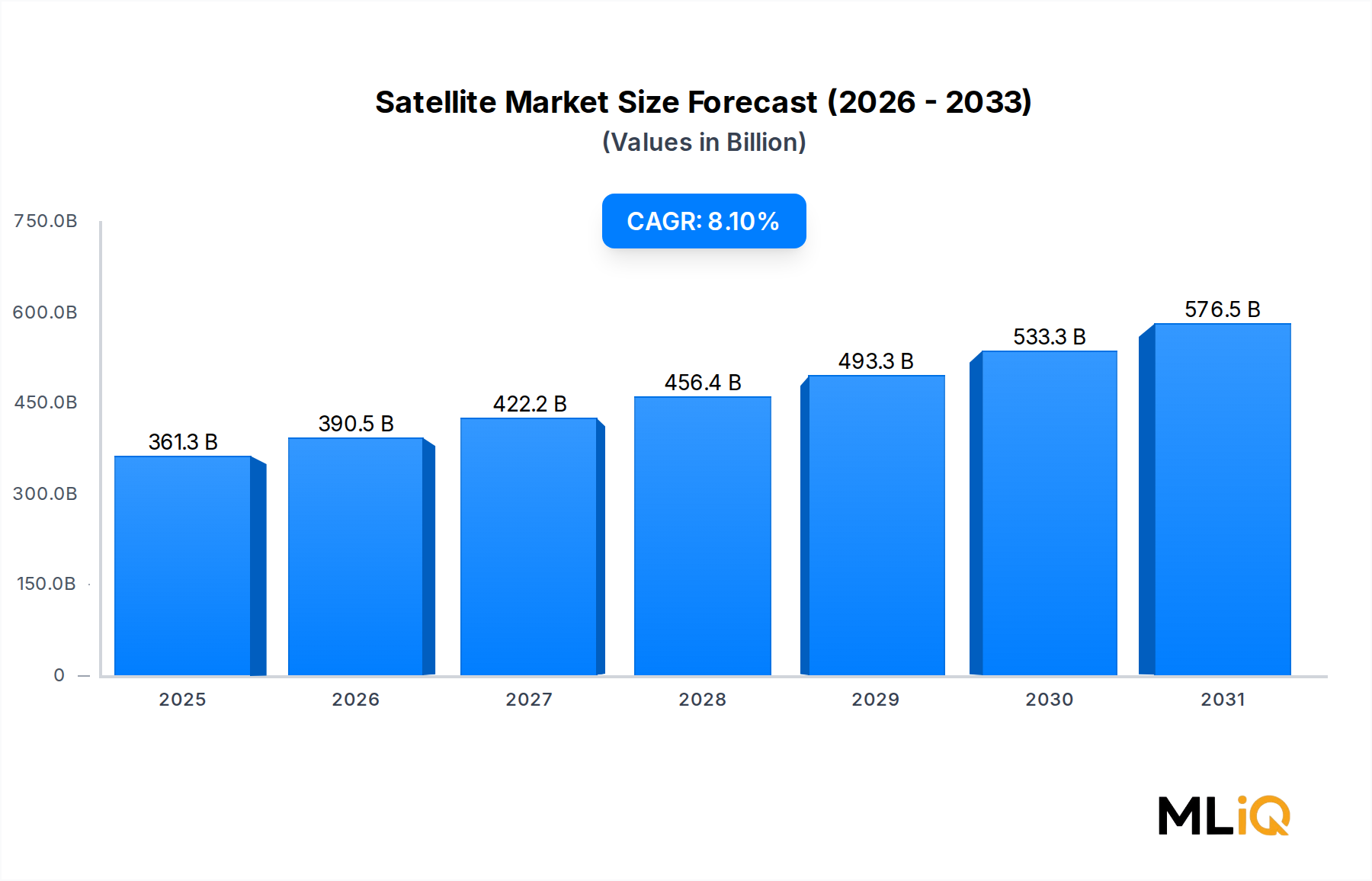

Der globale Satellitenmarkt wird im Basisjahr auf 361,28 Milliarden US-Dollar (ca. 336 Milliarden €) geschätzt und soll im Prognosezeitraum von 2025 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % expandieren. Dieser Verlauf spiegelt eine anhaltende Nachfragesteigerung in kommerziellen, staatlichen und militärischen Endverbrauchersegmenten wider, gestützt durch die Beschleunigung der Digitalisierung, geopolitische Notwendigkeiten und die Demokratisierung des Weltraumzugangs durch wiederverwendbare Starttechnologien.

Im Kern wird der Markt durch drei makroökonomische Rückenwinde neu geformt. Erstens hat die Verbreitung von Mega-Konstellationen im erdnahen Orbit (LEO) die Wirtschaftlichkeit des Satellitenstarts grundlegend verändert, indem die Stückkosten der Fertigung gesenkt und Breitbandkonnektivität für bisher unterversorgte Regionen ermöglicht wurde. Zweitens lenken regierungsgeführte Initiativen in Nordamerika, Europa und dem asiatisch-pazifischen Raum erhebliche Investitionen in die souveräne Satelliteninfrastruktur, die von Erdbeobachtung über Navigation bis hin zu sicheren militärischen Kommunikationssystemen reicht. Drittens hat die Kommerzialisierung des Weltraums völlig neue Einnahmequellen erschlossen, darunter Weltraumtourismuslogistik, In-Orbit-Wartung und Fertigung im Weltraum, die alle auf Satelliteninfrastruktur als Rückgrat angewiesen sind.

Die Nachfragetreiber decken ein breites Spektrum ab. Die beschleunigte Einführung von Internet-of-Things (IoT)-Geräten, die Echtzeit-Datenübertragung erfordern, die Expansion autonomer Fahrzeugökosysteme, die auf präzise Satellitennavigation angewiesen sind, und der Anstieg von Fernerkundungsanwendungen für Klimamonitoring und Präzisionslandwirtschaft lenken alle Investitionen in die Satelliteninfrastruktur. Der wachsende Bedarf an widerstandsfähigen, störungsfreien Kommunikationssystemen im Verteidigungsbereich – insbesondere im Lichte jüngster Konflikte, die den strategischen Wert der Satellitenkommunikation hervorgehoben haben – hat die globalen militärischen Beschaffungsbudgets weiter erhöht.

Aus einer zukunftsgerichteten Perspektive tritt der Satellitenmarkt in eine Phase struktureller Transformation ein. Die Konvergenz von künstlicher Intelligenz mit Satellitendatenanalyse, die Reifung softwaredefinierter Satellitenplattformen und das Aufkommen von In-Orbit-Wartungs- und Betankungsmöglichkeiten werden voraussichtlich die operationellen Lebenszyklen von Satelliten verlängern und die Gesamtbetriebskosten senken. Gleichzeitig demokratisiert das Segment der Kleinsatelliten den Zugang für Regierungen aufstrebender Märkte und private Unternehmen gleichermaßen und diversifiziert die Kundenbasis weit über die traditionellen Hauptakteure in Verteidigung und Telekommunikation hinaus. Bis 2033 wird erwartet, dass der Markt einen wesentlich größeren Anteil der globalen Ausgaben für Luft- und Raumfahrt ausmachen und seine Position als eines der dynamischsten Segmente innerhalb des breiteren Luft- und Raumfahrt- und Verteidigungsmarktes festigen wird.

Innerhalb der funktionalen Segmentierung des Satellitenmarktes – bestehend aus Satellitendiensten, Bodenausrüstung, Satellitenfertigung und Satellitenstart – beansprucht das Satellitendienstleistungssegment den größten Umsatzanteil. Diese Dominanz ist nicht zufällig, sondern strukturell verankert, was das wiederkehrende, abonnementbasierte Umsatzmodell widerspiegelt, das Dienste von der kapitalintensiven, projektgetriebenen Wirtschaftlichkeit der Fertigung und des Starts unterscheidet.

Satellitendienste umfassen eine breite Palette von Angeboten: feste Satellitendienste (FSS), mobile Satellitendienste (MSS), Direct-to-Home (DTH)-Rundfunk, Breitbandinternet über Satellit und verwaltete Netzwerkdienste für Unternehmens- und Regierungskunden. Die wiederkehrende Natur dieser Einnahmen – typischerweise im Rahmen mehrjähriger Verträge – bietet eine Umsatzsichtbarkeit, die von hardwareorientierten Segmenten unerreicht ist, was sie zum bevorzugten Investitionsziel für institutionelles Kapital und zum margenstärksten Beitrag für integrierte Satellitenbetreiber macht.

Die Verschiebung hin zu LEO-basierten Breitbanddiensten hat eine signifikante Expansion des gesamten adressierbaren Marktes für Satellitendienste katalysiert. Betreiber wie SPACEX haben mit ihrer Starlink-Konstellation gezeigt, dass Breitband für Endverbraucher, das über LEO-Satelliten bereitgestellt wird, in vielen Anwendungsfällen Latenzprofile erreichen kann, die mit terrestrischen Glasfasern vergleichbar sind, wodurch die Nachfrage in den Segmenten Schifffahrt, Luftfahrt, Unternehmensmobilität und ländliche Konnektivität erschlossen wird. Dies hat die etablierten geostationären (GEO) Betreiber dazu gezwungen, ihre Dienstleistungsportfolios neu zu positionieren, in Hochdurchsatz-Satelliten (HTS)-Kapazität zu investieren und strategische Partnerschaften mit LEO-Betreibern einzugehen, um Hybridlösungen anzubieten.

SES S.A. ist ein Beispiel für diesen Übergang und hat sich seiner O3b mPOWER Medium Earth Orbit (MEO)-Konstellation verschrieben, um maritime und Unternehmenskunden mit Hochdurchsatz- und Niedriglatenzdiensten zu versorgen. Intelsat hat sich ebenfalls neu ausgerichtet, indem es seine bestehende GEO-Flotte nutzt und gleichzeitig in Investitionen in Kapazitäten der nächsten Generation investiert. Inmarsat Global Limited behauptet weiterhin eine differenzierte Position bei mobilen Satellitendiensten für die Luft- und Schifffahrt, wo seine L-Band-Spektrum-Assets eine unübertroffene globale Abdeckungszuverlässigkeit bieten.

Das Anwendungs-Untersegment Kommunikation bildet die Grundlage für den Großteil der Satellitendienstumsätze. Breitbandkonnektivität für unterversorgte Regionen, Sprach- und Datendienste für Schifffahrt und Luftfahrt sowie sichere Kommunikationssysteme auf Regierungsebene stellen zusammen den Nachfragemotor für dieses Segment dar. Erdbeobachtung-als-Dienstleistungsmodelle gewinnen ebenfalls an Bedeutung und ermöglichen es kommerziellen Unternehmen und Regierungsbehörden, Bilder und Analysen auf Abonnementbasis zu beziehen, anstatt dedizierte Satelliten in Auftrag zu geben, was den Dienstleistungs-Einnahmenpool weiter erweitert.

Der Marktanteil des Satellitendienstleistungssegments wird nicht nur gehalten – er konsolidiert sich. Da LEO-Konstellationen ihre Abonnentenbasis erweitern und Unternehmenskunden zu verwalteten Satellitennetzwerkdiensten migrieren, wird der Anteil der gesamten Satellitenmarktumsätze, der auf Dienstleistungen entfällt, voraussichtlich bis 2033 steigen. Diese Konsolidierung wird durch vertikale Integrationsstrategien verstärkt, bei denen Betreiber wie SPACEX die gesamte Wertschöpfungskette von der Fertigung über den Start bis zur Dienstleistungserbringung besitzen, Margen auf jeder Ebene erfassen und formidable Wettbewerbsbarrieren für eigenständige Dienstleister schaffen.

Schlüsselakteure innerhalb dieses Segments – darunter SES S.A., Intelsat, Inmarsat Global Limited und aufstrebende LEO-Betreiber – konkurrieren nicht nur um Abdeckung, sondern auch um Servicequalität, Latenz, Zuverlässigkeit und Integration mit terrestrischer Netzwerkinfrastruktur. Die Dominanz des Segments ist daher sowohl ein Spiegelbild der aktuellen Marktstruktur als auch ein vorausschauender Indikator dafür, wo sich die inkrementelle Wertschöpfung über den Prognosehorizont konzentrieren wird.

Die prognostizierte CAGR von 8,1 % für den Satellitenmarkt bis 2033 wird durch eine Konstellation quantifizierbarer Kräfte angetrieben, die gegen strukturelle und regulatorische Einschränkungen abgewogen werden müssen, die eine genaue Bewertung verdienen.

Zu den primären Treibern gehört das exponentielle Wachstum der LEO-Konstellationsstarts. Nach jüngsten Zählungen umkreisen über 7.000 aktive Satelliten die Erde, wobei LEO-Konstellationen den Großteil der neuen Starts ausmachen. Allein SPACEX's Starlink hat über 5.000 Satelliten gestartet und baut seine Kapazität weiter aus, was direkt die Nachfrage in den Untersegmenten Satellitenfertigung, Bodenausrüstung und Startdienste stimuliert.

Verteidigungsausgaben sind ein zweiter hochrelevanter Treiber. NATO-Mitglieder haben zugesagt, die Verteidigungsbudgets auf mindestens 2 % des BIP zu erhöhen, wobei Satellitenkommunikation und Weltraumlageerfassung überproportional viel erhalten. Das Budget der United States Space Force überstieg im Geschäftsjahr 2024 30 Milliarden US-Dollar (ca. 27,9 Milliarden €), wovon ein erheblicher Teil für Satellitenbeschaffung, Start und Modernisierung des Bodensegments verwendet wird. Dies schafft eine dauerhafte, langzyklische Nachfrage, die den Satellitenmarkt vor kurzfristigen kommerziellen Nachfrageschwankungen schützt.

Die Verbreitung von IoT-Geräten – die voraussichtlich bis 2030 weltweit über 30 Milliarden vernetzte Einheiten überschreiten wird – treibt die Nachfrage nach satellitengestützter Konnektivität in Regionen an, in denen terrestrische Netzwerke wirtschaftlich nicht rentabel sind. Die direkte Satellitenkonnektivität von Gerät zu Gerät, ermöglicht durch nicht-terrestrische Netzwerkstandards (NTN) innerhalb von 3GPP Release 17 und darüber hinaus, ist bereit, den adressierbaren Markt erheblich zu erweitern.

Auf der Seite der Einschränkungen stellen orbitale Überlastung und die Knappheit des Funkfrequenzspektrums wesentliche Begrenzungen dar. Der Rückstand bei der Anmeldung bei der Internationalen Fernmeldeunion (ITU) und die Anforderungen an die Koordination zwischen den Betreibern führen zu mehrjährigen Verzögerungen bei den Zeitplänen für den Aufbau von Konstellationen. Weltraummüll stellt ein eskalierendes Kollisionsrisiko dar: Die Europäische Weltraumorganisation schätzt, dass sich derzeit über 36.500 Trümmerobjekte größer als 10 cm im Orbit befinden, was Investitionen in die aktive Entfernung von Trümmern erforderlich macht, die Kosten verursachen, ohne direkte Einnahmen zu generieren. Regulatorische Fragmentierung über verschiedene Gerichtsbarkeiten hinweg erschwert die Spektrumslizenzierung, ausländische Eigentumsbeschränkungen und Startgenehmigungsverfahren für global operierende Betreiber zusätzlich.

Die Wettbewerbslandschaft des Satellitenmarktes ist geprägt von einer Mischung aus vertikal integrierten Raumfahrt-Hauptakteuren, spezialisierten Betreibern und aufstrebenden New-Space-Herausforderern:

Airbus: Durch seine Division Airbus Defence and Space entwirft und fertigt Airbus Kommunikations-, Erdbeobachtungs- und Navigationssatelliten, darunter die europäische Galileo-Navigationskonstellation, und positioniert sich damit als Eckpfeiler der europäischen souveränen Raumfahrtfähigkeit. Mit einer starken Präsenz und bedeutenden operativen Standorten in Deutschland ist Airbus ein zentraler Akteur im deutschen Raumfahrtsektor.

Safran SA: Safran SA trägt entscheidende Satellitenantriebs- und Navigationskomponenten bei und nimmt eine strategische Position in der Lieferkette sowohl für europäische als auch internationale Satellitenprogramme ein. Das Unternehmen ist ein wichtiger europäischer Zulieferer.

SES S.A.: Als Dual-Orbit-Betreiber mit sowohl GEO- als auch MEO-Assets verfolgt SES S.A. eine Wachstumsstrategie, die auf seiner O3b mPOWER MEO-Konstellation basiert und breitbandige Unternehmens- und Regierungsanwendungen mit hohem Durchsatz und geringer Latenzzeit bedient. SES S.A. ist ein in Europa ansässiges Unternehmen mit starken Geschäftsbeziehungen und Aktivitäten in Deutschland.

SPACEX: Der unangefochtene Disruptor des Satellitenmarktes, SPACEX, kombiniert wiederverwendbare Falcon 9 und Falcon Heavy Trägerraketen mit seiner Starlink LEO-Breitbandkonstellation und schafft so ein vertikal integriertes Modell, das die Startkosten gesenkt und die Bereitstellungszeiten für Satelliten branchenweit beschleunigt hat.

Northrop Grumman Corporation: Als führender verteidigungsorientierter Satellitenhersteller und Pionier der In-Orbit-Wartung betreibt Northrop Grumman Corporation das Mission Extension Vehicle (MEV)-Programm, das die Lebensdauer alternder GEO-Satelliten verlängert und eine neue Dienstleistungskategorie innerhalb des Marktes eröffnet.

Inmarsat Global Limited: Als Spezialist für mobile Satellitendienste für die Luft- und Schifffahrt verfügt Inmarsat Global Limited über wertvolle L-Band- und Ka-Band-Spektrum-Assets und wurde in das Portfolio von Viasat integriert, wodurch die Fähigkeiten für hybride GEO-LEO-Dienste verbessert werden.

Boeing: Als diversifizierter Hauptakteur in Luft- und Raumfahrt und Verteidigung liefert Boeing fortschrittliche militärische und kommerzielle Satelliten, einschließlich des GPS III-Bodenkontrollsegments und proprietärer GEO-Kommunikationsplattformen für Regierungskunden.

Intelsat: Als einer der größten GEO-Satellitenflottenbetreiber weltweit hat Intelsat eine finanzielle Umstrukturierung durchlaufen und investiert die Erlöse aus der C-Band-Spektrumsfreigabe in die Finanzierung von Satellitenkapazitäten der nächsten Generation und hybriden Orbit-Dienstarchitekturen.

Lockheed Martin Corporation: Als wichtiger US-Verteidigungshauptakteur produziert Lockheed Martin Corporation fortschrittliche militärische Satellitensysteme, einschließlich GPS III-Satelliten und geschützter militärischer Satellitenkommunikationsplattformen (MILSATCOM) für die US-Regierung.

L3Harris Technologies, Inc.: Spezialisiert auf Nutzlasten und Bodensysteme für Intelligenz, Überwachung und Aufklärung (ISR) dient L3Harris Technologies, Inc. als wichtiger Zulieferer für Satellitenprogramme der US-Regierung und verbündeter Verteidigungskräfte.

Januar 2024: SPACEX überschritt die Marke von 5.000 aktiven Starlink-Satelliten im Orbit und erreichte damit einen Meilenstein, der eine globale Breitbandabdeckung einschließlich der Polarregionen ermöglichte und seine kommerzielle und staatliche Abonnentenbasis erheblich erweiterte.

März 2024: Die Europäische Union verabschiedete formell das Satellitenkonstellationsprogramm IRIS², wobei über 6 Milliarden Euro für eine souveräne europäische LEO-Breitbandinfrastruktur zugesagt wurden, die die Abhängigkeit von nicht-europäischen Betreibern für sichere Regierungskommunikation reduzieren soll.

Mai 2024: Northrop Grumman Corporation schloss erfolgreich das zweite Andockmanöver seines Mission Extension Vehicle an einen Intelsat GEO-Satelliten ab, demonstrierte damit die kommerzielle Machbarkeit der In-Orbit-Wartung und signalisierte eine Verschiebung hin zur Satellitenlebensverlängerung als Mainstream-Dienstleistungsangebot.

Juli 2024: SES S.A. schloss die Übernahme von Intelsat ab und schuf damit einen der weltweit größten Satellitenflottenbetreiber mit kombinierten Assets, die GEO- und MEO-Orbits umfassen, was erhebliche regulatorische und strategische Aufmerksamkeit auf dem Satellitenmarkt erregte.

September 2024: Indiens ISRO startete erfolgreich seinen Navigationssatelliten NVS-02 an Bord der GSLV Mk II-Rakete, wodurch das regionale Satellitennavigationssystem NavIC vorangebracht und ein wichtiger Meilenstein in Indiens Streben nach Satellitennavigationssouveränität markiert wurde.

November 2024: L3Harris Technologies, Inc. erhielt von der U.S. Space Force einen mehrjährigen Vertrag im Wert von über 1,2 Milliarden US-Dollar (ca. 1,12 Milliarden €) für die Entwicklung von Nutzlasten für geschützte Satellitenkommunikation der nächsten Generation, was die anhaltende Erhöhung der Militärsatellitenbudgets unterstreicht.

Februar 2025: Amazons Projekt Kuiper setzte erfolgreich seine erste Charge von 27 Produktionssatelliten ein, was den Eintritt eines beeindruckenden neuen Wettbewerbers in das LEO-Breitbandsegment signalisiert, mit über 3.200 Satelliten, die für den vollständigen Konstellationsausbau geplant sind.

Der Satellitenmarkt weist ausgeprägte regionale Unterschiede auf, wobei Reifegrade, Wachstumsraten und Nachfragetreiber je nach geografischer Region erheblich variieren.

Nordamerika stellt den größten regionalen Markt nach Umsatzanteil dar und macht schätzungsweise 38 % des globalen Satellitenmarktumsatzes aus. Die Vereinigten Staaten untermauern diese Dominanz durch ihr unvergleichliches Innovationsökosystem des Privatsektors – angeführt von SPACEX, Boeing, Lockheed Martin Corporation und Northrop Grumman Corporation – kombiniert mit dem weltweit größten Beschaffungsbudget für Verteidigungssatelliten. Die U.S. Space Force und das National Reconnaissance Office sichern eine konstante Nachfrage nach fortschrittlichen militärischen Satellitensystemen. Es wird erwartet, dass Nordamerika bis 2033 eine CAGR von etwa 7,5 % beibehalten wird, was die Marktreife widerspiegelt, die durch anhaltende Verteidigungsinvestitionen und die kommerzielle LEO-Expansion gemildert wird.

Asien-Pazifik ist das am schnellsten wachsende regionale Segment, das bis 2033 voraussichtlich eine CAGR von über 10 % erreichen wird. Chinas staatlich geführtes Raumfahrtprogramm erweitert aggressiv seine Beidou-Navigationskonstellation, Fernerkundungsfähigkeiten und eine geplante LEO-Breitbandkonstellation mit über 13.000 Satelliten. Indiens kommerzielle Weltraumn Liberalisierung – einschließlich der Gründung von IN-SPACe zur Erleichterung der Beteiligung des Privatsektors – katalysiert inländische Satellitenfertigungs- und Startinvestitionen. Japan und Südkorea treiben ähnliche souveräne Satellitenprogramme voran, insbesondere in der Erdbeobachtung und militärischen Kommunikation.

Europa hält den zweitgrößten Umsatzanteil, angetrieben durch institutionelle Nachfrage der Europäischen Weltraumorganisation (ESA), EU-Flaggschiffprogramme wie Galileo und Copernicus sowie starke kommerzielle Betreiber wie Airbus, SES S.A. und Eutelsat. Europas regionale CAGR wird auf 7,8 % geschätzt, unterstützt durch die IRIS²-Initiative und steigende Verteidigungssatellitenbudgets der NATO-Mitglieder, die auf das sich entwickelnde geopolitische Umfeld reagieren.

Der Nahe Osten und Afrika stellen eine aufstrebende Wachstumsfront dar, wobei die Golf-Kooperationsrat (GCC)-Staaten im Rahmen nationaler Diversifizierungsstrategien in souveräne Satellitenprogramme investieren. Das Mohammed Bin Rashid Space Centre der VAE und die Raumfahrtbehörde Saudi-Arabiens haben erhebliche Kapitalmittel für Satellitenentwicklungspartnerschaften bereitgestellt, die eine regionale CAGR von etwa 9,2 % unterstützen. Südamerika, angeführt von Brasiliens wachsenden Anforderungen an Fernerkundungs- und Kommunikationssatelliten, trägt bescheiden bei, wächst aber, da kommerzielles LEO-Breitband wirtschaftlich tragfähige Penetrationsraten erreicht.

Drei disruptive Technologietrajektorien sind bereit, die Architektur des Satellitenmarktes im Prognosezeitraum grundlegend neu zu gestalten.

Erstens stellen softwaredefinierte Satelliten (SDS) die vielleicht transformativste kurzfristige Innovation dar. Im Gegensatz zu traditionellen hardwaredefinierten Nutzlasten, die zum Zeitpunkt der Fertigung an bestimmte Frequenzbänder und Abdeckungsmuster gebunden sind, ermöglichen SDS-Plattformen die In-Orbit-Rekonfiguration von Leistungszuweisung, Strahlformung und Frequenzzuweisung über Software-Updates. Dies reduziert die Zeit bis zur Umsatzgenerierung für die Kapazitätsbereitstellung drastisch und ermöglicht es Betreibern, dynamisch auf sich ändernde Nachfragegebiete zu reagieren. Airbus mit seinem OneSat-Programm und Boeings 702X-Plattform setzen kommerziell SDS-Architekturen ein, wobei die Einführung im Mainstream der GEO-Beschaffung bis 2027 erwartet wird.

Zweitens ermöglichen optische Intersatellitenverbindungen (OISLs) den Aufbau weltraumgestützter Maschennetzwerke, die die Abhängigkeit von Bodenstationsinfrastruktur reduzieren und die Datenlatenz drastisch senken. SPACEX's Starlink v2-Satelliten integrieren Laser-Intersatellitenverbindungen, die die transozeanische Weiterleitung des Verkehrs vollständig über die Satellitenkonstellation ermöglichen. Die F&E-Investitionen in die OISL-Technologie haben erheblich zugenommen, wobei der Markt für optische Satellitenkommunikationskomponenten voraussichtlich zweistellige Wachstumsraten aufweisen wird. Diese Technologie stärkt den Wettbewerbsvorteil vertikal integrierter Betreiber und bedroht gleichzeitig traditionelle bodenstationszentrierte Geschäftsmodelle, was sich direkt auf den Satelliten-Bodenstationsmarkt auswirkt.

Drittens stellen Technologien für In-Orbit-Wartung, Montage und Fertigung (OSAM) eine längerfristige Disruption mit transformativem Potenzial dar. Die Fähigkeit, Satelliten im Orbit zu betanken, zu reparieren und aufzurüsten – kommerziell demonstriert durch das MEV-Programm der Northrop Grumman Corporation – verändert die wirtschaftlichen Lebenszyklen von Satelliten grundlegend. Wenn OSAM bis Ende der 2020er Jahre kommerziell skaliert, könnte dies die Nachfrage nach Ersatzsatellitenfertigung dämpfen und gleichzeitig den gesamten adressierbaren Dienstleistungsmarkt erweitern. NASA und DARPA investieren Hunderte von Millionen Dollar in die Entwicklung von OSAM-Fähigkeiten, was ihre strategische Bedeutung trotz verbleibender technischer und regulatorischer Hürden validiert.

Umwelt-, Sozial- und Governance (ESG)-Aspekte beeinflussen zunehmend Beschaffungs-, Investitions- und Produktentwicklungsentscheidungen innerhalb des Satellitenmarktes und entwickeln sich von einer Randnotiz zu einem strategischen Imperativ.\

Der deutsche Satellitenmarkt ist integraler Bestandteil des europäischen Segments, das als zweitgrößter regionaler Markt mit einer geschätzten jährlichen Wachstumsrate (CAGR) von 7,8 % bis 2033 eine robuste Entwicklung zeigt. Diese Dynamik wird durch die starke industrielle Basis Deutschlands, seine Innovationskraft und die Rolle des Landes in wichtigen europäischen Raumfahrtprogrammen untermauert. Die deutsche Wirtschaft, bekannt für ihre Ingenieurkunst und hohe Digitalisierungsrate, treibt die Nachfrage nach Satellitendiensten in Schlüsselsektoren wie der Automobilindustrie (für autonomes Fahren), der Logistik (für präzise Ortung und Kommunikation) und der Präzisionslandwirtschaft voran.

Zu den dominierenden lokalen Akteuren und wichtigen Tochtergesellschaften gehört Airbus Defence and Space mit bedeutenden Standorten in Deutschland, die entscheidend zur Entwicklung und Fertigung von Kommunikations- und Navigationssatelliten, wie der europäischen Galileo-Konstellation, beitragen. Ein weiterer zentraler deutscher Player ist OHB SE aus Bremen, ein führender europäischer Raumfahrtsystemanbieter, der als Hauptauftragnehmer für Satellitenmissionen in den Bereichen Navigation und Erdbeobachtung agiert. Das Deutsche Zentrum für Luft- und Raumfahrt (DLR) ist als nationale Forschungs- und Entwicklungsagentur unerlässlich für die technologische Innovation und die Koordination nationaler Raumfahrtprogramme. Auch europäische Anbieter wie SES S.A. (Luxemburg-basiert) sind mit umfangreichen Dienstleistungen und Geschäftsbeziehungen in Deutschland aktiv und versorgen Unternehmen und öffentliche Auftraggeber.

Der deutsche Satellitenmarkt unterliegt einem umfassenden regulatorischen und standardisierten Rahmenwerk. Auf nationaler Ebene spielen das DLR und das Bundesministerium für Wirtschaft und Klimaschutz (BMWi) eine wichtige Rolle bei der Festlegung von Richtlinien und der Förderung von Raumfahrtaktivitäten. Das Telekommunikationsgesetz (TKG) regelt die Frequenzzuteilung für Satellitenkommunikationsdienste. Für die Materialien und Prozesse in der Satellitenfertigung ist die europäische Chemikalienverordnung REACH relevant. Unabhängige Prüforganisationen wie der TÜV sind zudem entscheidend für die Zertifizierung von Komponenten und Bodenausrüstung, um höchste Sicherheits- und Qualitätsstandards zu gewährleisten. Zudem beeinflusst die Datenschutz-Grundverordnung (DSGVO) die Handhabung satellitengestützter Daten, insbesondere im Hinblick auf den Schutz personenbezogener Informationen.

Die primären Vertriebskanäle in Deutschland sind Business-to-Business (B2B) und Business-to-Government (B2G), wobei maßgeschneiderte Lösungen und direkte Vertragsbeziehungen im Vordergrund stehen. Große Unternehmen und Regierungsbehörden, darunter die Bundeswehr, schließen direkt Verträge mit Satellitenbetreibern oder Systemintegratoren ab. Managed-Service-Provider bieten integrierte Lösungen an, die Satellitenkonnektivität mit anderen IT-Diensten kombinieren. Im Konsumentenbereich gewinnen LEO-Breitbanddienste wie Starlink an Bedeutung, insbesondere zur Überbrückung von Versorgungslücken in ländlichen Regionen, wo die Nachfrage nach schneller und zuverlässiger Internetzugang hoch ist. Deutsche Verbraucher und die Industrie legen zudem zunehmend Wert auf nachhaltige Lösungen und ESG-Kriterien bei der Beschaffung, was den Druck auf Betreiber und Hersteller erhöht, umweltfreundlichere Praktiken und eine Reduzierung von Weltraummüll zu implementieren.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 8.1% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Satellitenmarkt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören SPACEX, Northrop Grumman Corporation, Inmarsat Global Limited, Boeing, Intelsat, Airbus, SES S.A., Lockheed Martin Corporation, Safran SA, L3Harris Technologies, Inc..

Die Marktsegmente umfassen Funktion, Orbit-Typ, Anwendung, Endnutzung.

Die Marktgröße wird für 2022 auf USD 361.28 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Satellitenmarkt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Satellitenmarkt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.