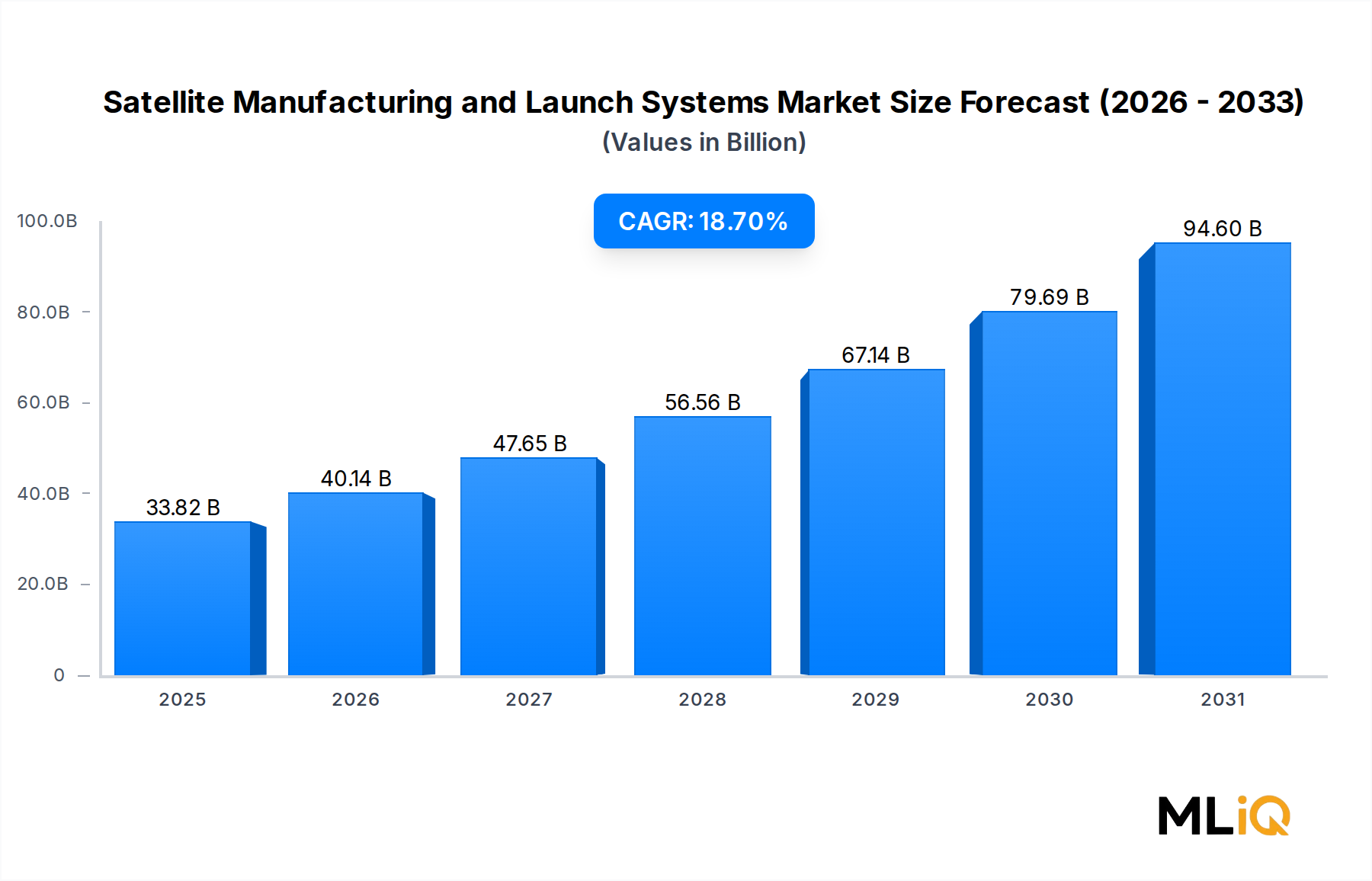

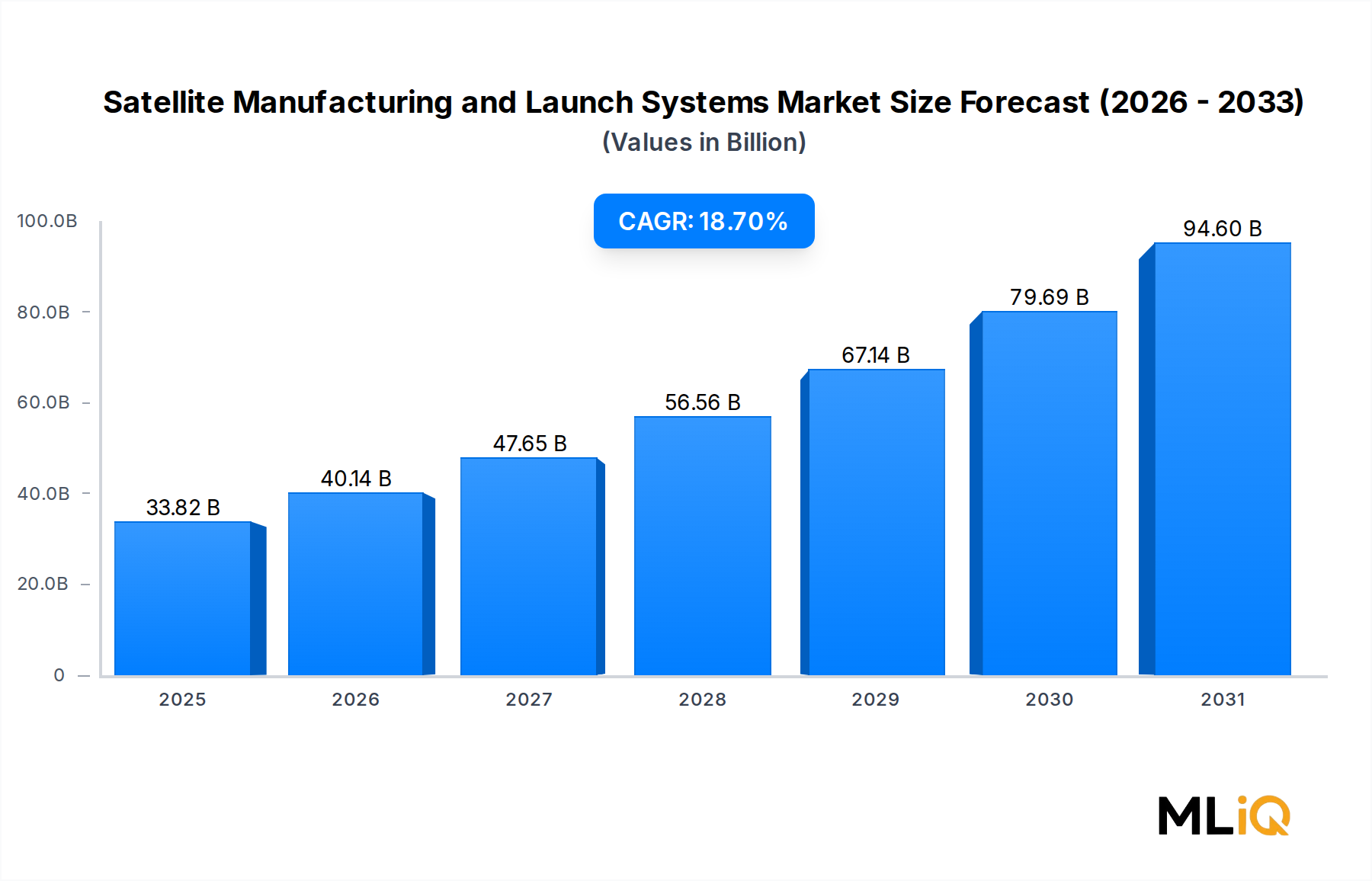

Kommunikationssatelliten als dominantes Segment im Markt für Satellitenherstellung und Startsysteme

Innerhalb des Marktes für Satellitenherstellung und Startsysteme stellen Kommunikationssatelliten das größte Segment nach Umsatzanteil dar und beanspruchen schätzungsweise 55–60 % der gesamten anwendungsbasierten Einnahmen. Diese Dominanz ist strukturell und nicht zyklisch, verwurzelt im fundamentalen und expandierenden globalen Bedarf an Breitbandkonnektivität, Direct-to-Device-Diensten, maritimer und aeronautischer Kommunikation sowie aufkommender 5G-Backhaul-Infrastruktur, die über nicht-terrestrische Netze bereitgestellt wird.

Das Segment der Kommunikationssatelliten umfasst geostationäre (GEO) Hochdurchsatzsatelliten (HTS), Konstellationen in mittlerer Erdumlaufbahn (MEO), die für latenzempfindliche Anwendungen optimiert sind, und die schnell wachsenden LEO-Breitbandkonstellationen. GEO-HTS-Plattformen, hergestellt von Airbus SE, Boeing und Maxar Technologies Inc., generieren weiterhin die höchsten Pro-Einheit-Einnahmen – wobei Flaggschiff-Plattformen zwischen 200 Millionen USD (ca. 184 Millionen €) und 400 Millionen USD (ca. 368 Millionen €) pro Raumfahrzeug bewertet werden – aufgrund ihrer Komplexität, Onboard-Verarbeitungsfähigkeit und einer mehrjährigen Designlebensdauer.

Der disruptivste Wachstumsvektor innerhalb der Kommunikationssatelliten ist jedoch das LEO-Breitbandsegment. Die Starlink-Konstellation von SpaceX übertraf Anfang 2025 die Marke von 6.000 aktiven Satelliten im Orbit, wobei behördliche Anmeldungen Pläne für Zehntausende weiterer Raumfahrzeuge erkennen lassen. Konkurrierende Konstellationen von Amazons Project Kuiper, Eutelsat OneWeb und Telesat Lightspeed treiben gemeinsam die Nachfrage nach Tausenden zusätzlichen Kommunikationssatelliten im Prognosezeitraum 2025–2033 voran. Dieser Volumenbedarf gestaltet die Fertigungslandschaft neu, wobei Betreiber in spezielle Produktionsanlagen investieren, die in der Lage sind, mehrere Satelliten pro Tag zu produzieren.

Northrop Grumman und Lockheed Martin Corporation halten bedeutende Positionen im hochwertigen GEO-Kommunikationssatellitensegment, insbesondere für staatliche und militärische Kommunikationsnutzlasten, wo Missionssicherheitsanforderungen etablierte Generalunternehmer bevorzugen. Diese Programme tragen typischerweise Margen von 15–25 % auf Generalunternehmerebene, unterstützt durch Kosten-plus-Vertragsstrukturen.

Auf der kommerziellen Seite repräsentieren die softwaredefinierte Satellitenplattform OneSat von Airbus SE und die 702er-Serie von Boeing das Premium-Ende des GEO-Kommunikationssatellitenmarktes und bieten eine im Orbit rekonfigurierbare Funktionalität, die die Missionsrelevanz erweitert und Preisprämien gegenüber herkömmlichen Plattformen mit fester Nutzlast erzielt.

Die Konvergenz von Satellitenkommunikation und terrestrischer 5G-Infrastruktur schafft neue Nachfragevektoren. Die Dynamik des Satellitenkommunikationsmarktes ist zunehmend mit den Strategien von Mobilfunkbetreibern verknüpft, da Direct-to-Device-Satellitendienste – ermöglicht durch Vereinbarungen zwischen Satellitenbetreibern und Smartphone-OEMs – beginnen, Abdeckungslücken in älteren Mobilfunknetzen zu schließen.

Der Anteil des Kommunikationssatellitensegments wird sich über den Prognosehorizont leicht konsolidieren, da die Segmente Erdbeobachtung und Navigation relativ schneller wachsen, aber das absolute Umsatzwachstum bei Kommunikationssatelliten bleibt dominant. Der adressierbare Markt allein für In-Flight-Konnektivität wird voraussichtlich Hunderte zusätzlicher GEO- und LEO-Assets erfordern, während sichere Kommunikationen für Unternehmen und Regierungen weiterhin stabile Beschaffungszyklen antreiben.

Zu den wichtigsten Wettbewerbsdynamiken in diesem Segment gehören aggressive Preise von neuen LEO-Konstellationsbetreibern, die Fertigung und Start vertikal integrieren und so strukturelle Kostenvorteile schaffen, denen etablierte GEO-fokussierte Hersteller durch Plattformmodernisierung und Fertigungseffizienzprogramme begegnen müssen. Die Dominanz des Segments im gesamten Markt für Satellitenherstellung und Startsysteme ist daher sowohl seine größte Stärke als auch eine Arena sich verschärfenden Wettbewerbsdrucks.