1. Welche sind die wichtigsten Wachstumstreiber für den Markt für nachhaltige Finanzen-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für nachhaltige Finanzen-Marktes fördern.

+1 2315155523

Markt für nachhaltige Finanzen

Markt für nachhaltige Finanzen

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

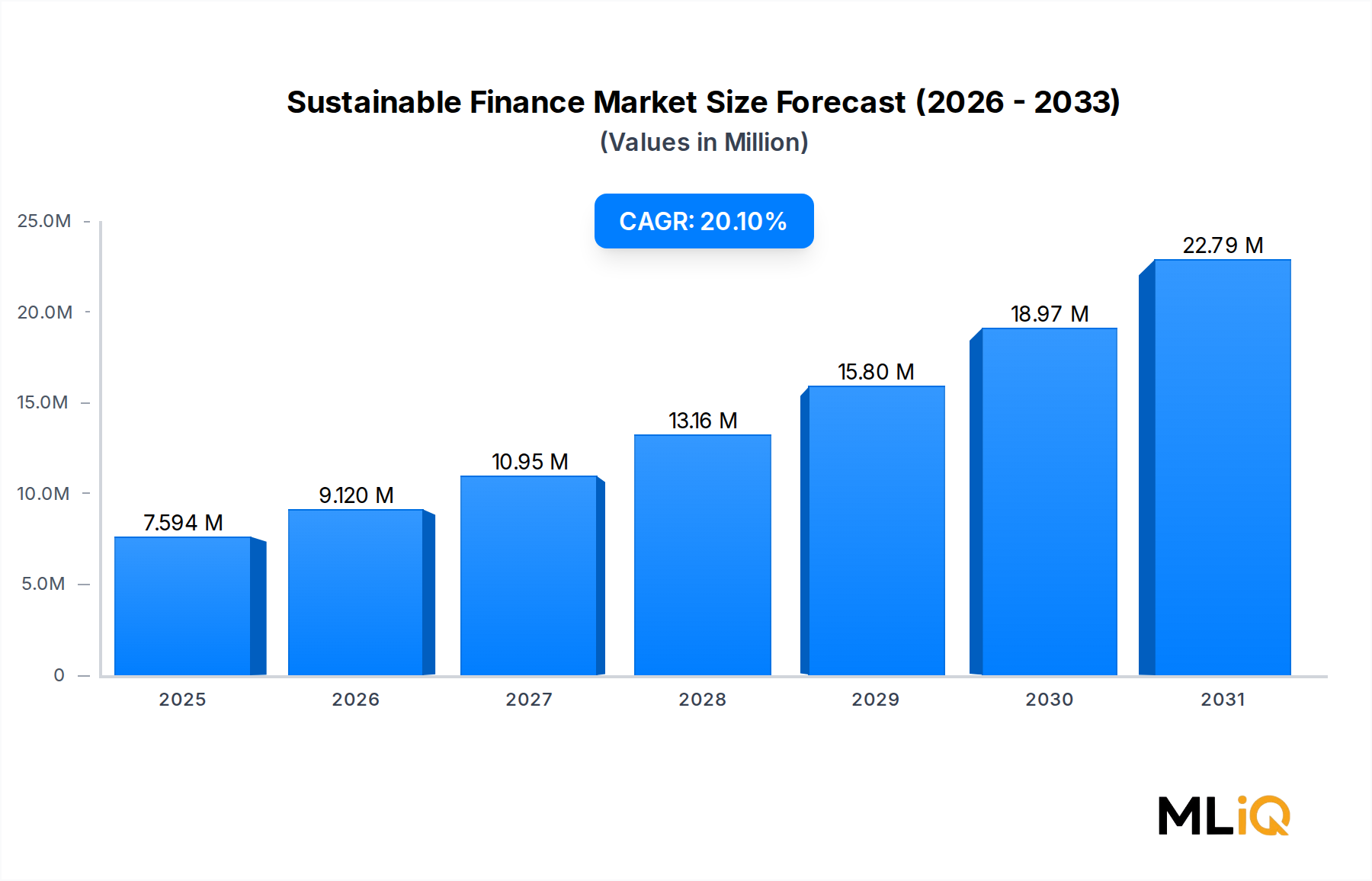

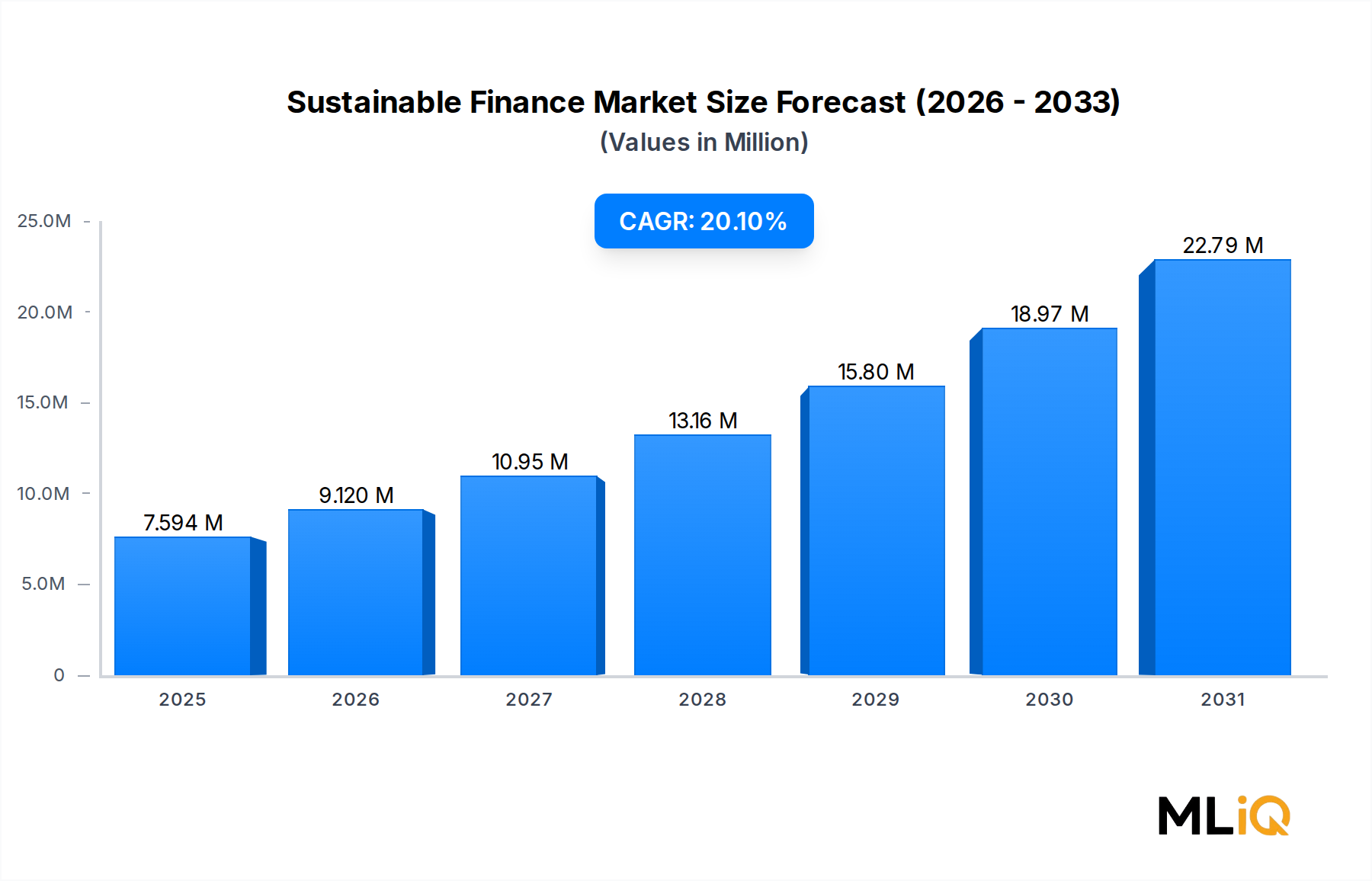

Der globale Markt für nachhaltige Finanzen durchläuft eine transformative Expansion, wobei seine Bewertung zum Basisschätzungszeitraum auf 7.593,90 Milliarden USD (ca. 6.986 Milliarden €) geschätzt wird. Angetrieben durch eine durchschnittliche jährliche Wachstumsrate (CAGR) von 20,1 % wird der Markt voraussichtlich über den Prognosehorizont hinweg ein deutlich erhöhtes Niveau erreichen, was nachhaltige Finanzen als eines der am schnellsten wachsenden Segmente innerhalb des breiteren BFSI-Ökosystems positioniert. Diese außergewöhnliche Wachstumsentwicklung spiegelt eine Konvergenz regulatorischer Vorgaben, institutioneller Kapitalreallokation und eines wachsenden Anlegerbewusstseins für Umwelt-, Sozial- und Governance-Aspekte (ESG) wider.

Zu den wichtigsten Nachfragetreibern, die diesen Aufschwung untermauern, gehören das sich beschleunigende globale Engagement für Netto-Null-Ziele im Rahmen des Pariser Abkommens, die Verankerung von ESG-Kriterien in Anlageentscheidungen von Pensionsfonds, Staatsfonds und Vermögensverwaltern sowie die Ausweitung der Emission von grünen und sozialen Anleihen sowohl in entwickelten als auch in Schwellenländern. Makroökonomische Rückenwinde verstärken diese Dynamik zusätzlich: Zentralbanken und Finanzaufsichtsbehörden in der Europäischen Union, den Vereinigten Staaten, China und im gesamten asiatisch-pazifischen Raum integrieren Klimarisiken zunehmend in die Aufsicht, wodurch Finanzinstitute gezwungen werden, ihre Bilanzen an Nachhaltigkeits-Benchmarks auszurichten.

Die Nachfrage wird auch durch unternehmensweite Nachhaltigkeitsverpflichtungen angetrieben. Multinationale Konzerne aus den Sektoren Versorgungsunternehmen, Transport und Logistik, Chemie sowie Lebensmittel und Getränke emittieren nachhaltigkeitsbezogene Instrumente zur Finanzierung von Dekarbonisierungsprogrammen, was eine robuste Pipeline-Aktivität sowohl an den Aktien- als auch an den Rentenmärkten erzeugt. Die wachsende Rolle multilateraler Entwicklungsbanken und Entwicklungsfinanzierungsinstitutionen als Katalysatoren für Blended-Finance-Strukturen erweitert die Reichweite des Marktes auf Frontier-Märkte.

Aus Sicht der Anlagearten dominieren festverzinsliche Instrumente, insbesondere grüne Anleihen und soziale Anleihen, die Transaktionsvolumina, während gemischte Nachhaltigkeitsanleihen schnell an Bedeutung gewinnen, da Emittenten flexiblere Finanzierungsrahmen suchen. Das Aktiensegment, das ESG-gescreente Fonds und wirkungsorientierte Portfolios umfasst, verzeichnet ebenfalls starke Zuflüsse, da Privatanleger und institutionelle Anleger risikobereinigte Renditen suchen, die mit Nachhaltigkeitsergebnissen übereinstimmen.

Mit Blick auf die Zukunft wird der Markt für nachhaltige Finanzen voraussichtlich von der Verbreitung standardisierter Offenlegungsrahmen, technologischen Innovationen in der ESG-Datenanalyse und der tieferen Integration der Klimaszenarioanalyse in das Mainstream-Portfoliomanagement profitieren. Die zunehmende Komplexität von nachhaltigkeitsbezogenen Derivatinstrumenten und Übergangsfinanzierungsprodukten wird das adressierbare Universum des Marktes weiter erweitern. Strategische Akteure wie Goldman Sachs, BNP Paribas, Deutsche Bank AG und HSBC Group positionieren sich als zentrale Vermittler in dieser sich entwickelnden Landschaft, was die institutionelle Tiefe und langfristige Widerstandsfähigkeit des Marktes unterstreicht.

Innerhalb des Marktes für nachhaltige Finanzen stellt das Green-Bond-Segment die größte einzelne Transaktionsart nach Umsatzanteil dar und nimmt eine dominante Position ein, die sowohl historische Tiefe als auch aktuelle Dynamik widerspiegelt. Green Bonds – Schuldverschreibungen, deren Erlöse ausschließlich zur Finanzierung oder Refinanzierung förderfähiger grüner Projekte verwendet werden – sind das Eckpfeiler-Instrument der globalen Architektur für nachhaltige Finanzen geworden. Ihre Prominenz ist auf einen etablierten Emissionsrahmen, starke regulatorische Unterstützung und eine breite Akzeptanz in den Kategorien souveräner, supranationaler, behördlicher und Unternehmens-Emittenten zurückzuführen.

Der Green-Bond-Markt hat sich seit der ersten supranationalen Emission durch die Europäische Investitionsbank im Jahr **2007** erheblich weiterentwickelt. Heute übersteigt die jährliche globale Green-Bond-Emission konsequent Hunderte von Milliarden Dollar, wobei die kumulierten ausstehenden Volumina dieses Segment in das Epizentrum der nachhaltigen Kapitalmärkte rücken. Innerhalb der Segmentierung des Marktes für nachhaltige Finanzen nach Transaktionsarten – die Green Bonds, Social Bonds und gemischte Nachhaltigkeitsanleihen umfasst – machen Green Bonds den größten Anteil am Emissionsvolumen und an der Sekundärmarktliquidität aus.

Die Dominanz von Green Bonds wird durch mehrere strukturelle Faktoren verstärkt. Erstens bieten die Green Bond Principles (Grundsätze für grüne Anleihen) der International Capital Market Association (ICMA) einen weithin akzeptierten freiwilligen Rahmen, der die Informationsasymmetrie zwischen Emittenten und Anlegern reduziert, die Preisfindung erleichtert und die Greenium-Kompression verringert. Zweitens haben regulatorische Anreize in der Europäischen Union, insbesondere der EU Green Bond Standard und die EU-Taxonomie-Verordnung, eine definierte Förderfähigkeitsarchitektur geschaffen, die institutionelle Anleger in ihre Portfoliomandate integrieren können. Drittens haben Anleihekaufprogramme der Zentralbanken in Europa und darüber hinaus Green Bonds in die berechtigten Sicherheitenpools aufgenommen, was die Liquidität und die Sekundärmarktfunktionalität verbessert.

Aus Branchenperspektive stellen Versorgungsunternehmen die größte Emittentenkategorie im Green-Bond-Bereich dar und finanzieren groß angelegte erneuerbare Energieinfrastrukturen, einschließlich Solar-, Wind- und Wasserkraftanlagen. Emittenten aus Transport und Logistik – einschließlich Eisenbahnunternehmen, Hersteller von Elektrofahrzeugen und Hafenbehörden – bilden die zweitwichtigste Emittentenkohorte und richten ihre Investitionsausgaben an Dekarbonisierungspfaden aus. Regierungs- und quasi-staatliche Emittenten sind ebenfalls zu wichtigen Teilnehmern geworden, wobei staatliche Green Bonds aus Frankreich, Deutschland, dem Vereinigten Königreich und mehreren asiatisch-pazifischen Nationen dem Anlageuniversum erhebliches Volumen und Glaubwürdigkeit verleihen.

Zu den Schlüsselakteuren, die prominent im Green-Bond-Segment tätig sind, gehören BNP Paribas, das stets zu den führenden Green-Bond-Underwritern weltweit zählt, und Goldman Sachs, dessen Abteilung für nachhaltige Finanzen namhafte staatliche und Unternehmens-Emissionen strukturiert und vertrieben hat. Die Deutsche Bank AG hat spezielle Green-Bond-Strukturierungsteams entwickelt, während die HSBC Group sich als Hauptarrangeur für asiatische und Schwellenländer-Green-Bond-Emissionen positioniert hat. Die Triodos Bank, ein Pionier im nachhaltigen Bankwesen, konzentriert sich seit ihrer Gründung stark auf wirkungsorientierte festverzinsliche Produkte.

Der Anteil des Segments am breiteren Markt für nachhaltige Finanzen konsolidiert sich eher, als dass er fragmentiert. Während Social Bonds und nachhaltigkeitsbezogene Anleihen in den letzten Jahren schnellere prozentuale Wachstumsraten verzeichneten – teilweise angetrieben durch die sozialen Finanzierungsbedürfnisse der Pandemiezeit – behalten Green Bonds ihre Führungsposition aufgrund der Anlegervertrautheit, der Sekundärmarkttiefe und der Breite der förderfähigen Projektkategorien unter sich entwickelnden Taxonomie-Rahmenwerken. Die erwartete Einführung des EU Green Bond Standard als Best-Practice-Benchmark wird voraussichtlich die Emissionsqualität und das Anlegervertrauen weiter institutionalisieren und die dominante Position von Green Bonds über den Prognosezeitraum hinweg festigen.

Die Konvergenz von Green-Bond-Strukturen mit Transition-Finance-Rahmenwerken – die schwer zu dekarbonisierende Sektoren wie Chemie und Schwerindustrie adressieren – stellt die nächste Grenze der Produktinnovation in diesem Segment dar, die das adressierbare Emittentenuniversum potenziell erweitern und das Volumenwachstum aufrechterhalten könnte.

Der Markt für nachhaltige Finanzen wird von einer robusten Reihe quantifizierbarer Treiber sowie von bemerkenswerten strukturellen Beschränkungen geprägt, die gemeinsam seine Wachstumsgeschwindigkeit und geografische Verteilung bestimmen.

Unter den primären Treibern stellen regulatorische Vorgaben den stärksten Beschleuniger dar. Die Offenlegungsverordnung über nachhaltige Finanzen (SFDR) der Europäischen Union, die seit **März 2021** in Kraft ist, hat über **50.000** Finanzmarktteilnehmer in der gesamten EU dazu verpflichtet, Nachhaltigkeitsrisiken und nachteilige Auswirkungen offenzulegen, wodurch institutionelles Kapital direkt in nachhaltige Instrumente gelenkt wird. Die sechs Umweltziele der Taxonomie-Verordnung bieten einen kodifizierten Rahmen, der bereits Billionen von Euro an wirtschaftlichen Aktivitäten klassifiziert hat und eine compliance-gesteuerte Nachfrage nach nachhaltigen Anlageprodukten schafft.

Die Neuzuweisung von institutionellem Kapital ist ein zweiter wichtiger Treiber. Die globalen ESG-Vermögenswerte unter Verwaltung übertrafen in den letzten Jahren laut Branchenschätzungen **35 Billionen USD** und machten etwa ein Drittel des gesamten globalen AUM aus. Diese Reallokation wird strukturell durch Treuhänder von Pensionsfonds und Versicherungsgesellschaften vorangetrieben, die ESG-Risikofaktoren in die Auslegungen der Treuhänderpflicht einbeziehen, unterstützt durch Leitlinien von Organisationen wie den UN-Prinzipien für verantwortungsvolles Investieren (PRI), die über **5.000** Unterzeichner mit mehr als **120 Billionen USD** an verwalteten Vermögenswerten zählen.

Unternehmensweite Netto-Null-Verpflichtungen stellen einen dritten Treiber dar: Über **9.000** Unternehmen haben wissenschaftsbasierte Ziele über die Science Based Targets Initiative (SBTi) eingereicht, die jeweils eine Kapitalfinanzierung für die Dekarbonisierung benötigen und eine direkte Nachfrage nach nachhaltigkeitsbezogenen Krediten und Anleihen innerhalb des Marktes für nachhaltige Finanzen schaffen.

Auf der Beschränkungsseite schaffen Greenwashing-Risiko und inkonsistente Taxonomie-Standards über verschiedene Jurisdiktionen hinweg Anlegerunsicherheit. Das Fehlen einer global harmonisierten grünen Taxonomie – mit Divergenzen zwischen den Rahmenwerken der EU, Chinas, der ASEAN-Staaten und der Vereinigten Staaten – erhöht die Transaktionskosten und den Due-Diligence-Aufwand, insbesondere bei grenzüberschreitenden Emissionen. Datenqualität und Inkonsistenz der ESG-Ratings stellen eine zusätzliche Beschränkung dar: Studien haben Korrelationskoeffizienten von nur **0,54** zwischen den Scores großer ESG-Ratingagenturen für identische Unternehmen dokumentiert, was die Disziplin der Portfoliokonstruktion und das Anlegervertrauen untergräbt.

Deutsche Bank AG: Als eines der weltweit größten Finanzinstitute mit einem dedizierten Team für nachhaltige Finanzen hat die Deutsche Bank AG Green Bonds und nachhaltigkeitsbezogene Anleihen in Milliardenhöhe gezeichnet und bietet ihren Unternehmens- und Regierungskunden ESG-Beratungsdienstleistungen an. Sie ist ein Eckpfeiler des deutschen Finanzsektors.

KPMG International: Ein globales Beratungsunternehmen mit einer bedeutenden Präsenz in Deutschland, das ESG-Prüfungen, Beratungsleistungen zur Nachhaltigkeitsberichterstattung und Verifizierungsdienste für grüne Finanzen für Finanzinstitute und Unternehmen auf dem deutschen Markt anbietet.

PwC: Ein globales Big-Four-Beratungsunternehmen mit einer spezialisierten Praxis für nachhaltige Finanzen und ESG, das in Deutschland Prüfungs-, Strategie- und Regulierungs-Compliance-Dienstleistungen für Finanzinstitute und Unternehmen erbringt.

Triodos Bank: Eine missionsorientierte Bank, die sich ausschließlich auf die Finanzierung nachhaltiger Unternehmen in den Bereichen Energie, Landwirtschaft, Kultur und soziale Sektoren konzentriert. Als Pionier im nachhaltigen Bankwesen ist sie auch in Deutschland stark präsent und eine Referenzinstitution für wirkungsorientierte Kredit- und Einlagenprodukte.

Arabesque: Ein Pionier in der KI-gesteuerten ESG-Datenanalyse, integriert Arabesque quantitative Nachhaltigkeitsbewertungen in Vermögensverwaltungsprozesse, um Fondsmanagern eine systematische Ausrichtung von Portfolios an ESG-Benchmarks im Markt für nachhaltige Finanzen zu ermöglichen. Das Unternehmen hat eine starke europäische Präsenz, einschließlich Deutschland.

South Pole: Ein führender Entwickler von Kohlenstoffprojekten und Anbieter von Nachhaltigkeitslösungen, der Unternehmenskunden den Zugang zu freiwilligen Kohlenstoffmärkten ermöglicht, naturbasierte Lösungen entwickelt und Netto-Null-Übergangsstrategien strukturiert. Das schweizerische Unternehmen ist europaweit, auch in Deutschland, aktiv.

Clarity AI: Ein Technologieunternehmen, das Nachhaltigkeitsanalysen und Lösungen für die regulatorische Berichterstattung für Vermögensverwalter bereitstellt und ihnen hilft, SFDR, EU-Taxonomie und andere Offenlegungspflichten einzuhalten, was für den gesamten EU-Markt, einschließlich Deutschland, entscheidend ist.

Refinitiv: Ein globaler Anbieter von Finanzdaten und -infrastruktur, der ESG-Scoring, Green-Bond-Daten und Produkte für die Analyse nachhaltiger Finanzen anbietet, die Investitionsentscheidungen auf institutionellen Plattformen, auch in Deutschland, unterstützen.

BNP Paribas: Europas größte Bank nach Vermögenswerten, BNP Paribas hat sich als Marktführer bei der Emission von Green Bonds, der Strukturierung von Social Bonds und der ESG-Finanzierung für Unternehmens-, Staats- und Kommunalkunden weltweit, einschließlich in Deutschland, positioniert.

HSBC Group: Eine der größten Banken der Welt, die sich verpflichtet hat, bis **2030** **750 Milliarden USD** bis **1 Billion USD** an nachhaltigen Finanzierungen und Investitionen bereitzustellen, mit erheblichen Green-Bond-Emissionen und strukturierten nachhaltigkeitsbezogenen Kreditaktivitäten, auch auf dem deutschen Markt.

Acuity Knowledge Partners: Spezialisiert auf Outsourcing von Forschung und Analysen für nachhaltige Finanzen, bietet ESG-Forschungsunterstützung, Green-Bond-Verifizierung und Dienstleistungen für die Wirkungsberichterstattung für globale Vermögensverwalter und Investmentbanken.

Starling Bank: Eine digital-native Challenger-Bank, die Nachhaltigkeitsmetriken in ihre Privatkundenprodukte integriert, Starling Bank veranschaulicht die wachsende Rolle von Neobanken bei der Demokratisierung des Zugangs zu grünen Finanzprodukten.

Aspiration Partners, Inc.: Ein in den USA ansässiges Fintech, das nachhaltige Finanzdienstleistungen für Verbraucher anbietet, einschließlich Nachverfolgung des CO2-Fußabdrucks, fossile-brennstofffreie Anlagekonten und Debitkartenprogramme zum Pflanzen von Bäumen.

Goldman Sachs: Ein globales Investmentbanking-Kraftpaket, das über **750 Milliarden USD** für nachhaltige Finanzinitiativen zugesagt hat, Goldman Sachs ist in den Bereichen Green-Bond-Underwriting, ESG-Aktienprodukte und Investitionen in Klima-Infrastruktur tätig.

NOMURA HOLDINGS, INC.: Japans größte Investmentbank, NOMURA HOLDINGS, INC. hat ihre Kapazitäten im Bereich nachhaltige Finanzen an den asiatischen Kapitalmärkten ausgebaut, einschließlich der Green-Bond-Distribution und ESG-gebundenen strukturierten Produkte.

Stripe: Ein globales Zahlungstechnologieunternehmen, das Nachhaltigkeit durch Stripe Climate in seine Infrastruktur integriert hat und die Beschaffung von Kohlenstoffentfernung über API-Integrationen mit Millionen von Unternehmen erleichtert.

Treecard: Ein grünes Fintech-Startup, das eine hölzerne Debitkarte anbietet, die durch nachhaltige Ausgaben unterstützt wird und einen Teil der Einnahmen in Aufforstungsprogramme lenkt, was das Privatkundensegment der nachhaltigen Bankinnovation repräsentiert.

Januar 2024: Die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) veröffentlichte aktualisierte Leitlinien für Fondsnomenklaturen im Zusammenhang mit ESG- und Nachhaltigkeitsbegriffen, die über **3.600** in der EU ansässige Fonds betreffen und die Produktkennzeichnung im gesamten Markt für nachhaltige Finanzen neu gestalten.

März 2024: Goldman Sachs legte eine neue nachhaltigkeitsbezogene Kreditfazilität in Höhe von insgesamt **5 Milliarden USD** auf, die auf mittelständische Unternehmen in Nordamerika abzielt, die sich zu verifizierten wissenschaftsbasierten Emissionsreduktionszielen verpflichten.

April 2024: Das International Sustainability Standards Board (ISSB) berichtete, dass über **20** Jurisdiktionen sich formell zur Übernahme oder Anpassung an die IFRS S1 und IFRS S2 Klimaoffenlegungsstandards verpflichtet haben, wodurch eine nahezu globale Basis für die Nachhaltigkeitsberichterstattung geschaffen wird.

Juni 2024: BNP Paribas schloss die Strukturierung einer **3 Milliarden €** Staats-Nachhaltigkeitsanleihe für eine europäische Regierung ab, was eine der größten einzelnen nachhaltigen Staats-Emissionen des Jahres darstellt.

August 2024: South Pole kündigte eine strategische Partnerschaft mit einem Konsortium asiatischer Entwicklungsbanken an, um die Generierung naturbasierter Emissionsgutschriften in Südostasien zu skalieren, mit dem Ziel von **50 Millionen** verifizierten Emissionsgutschriften über fünf Jahre.

Oktober 2024: Die HSBC Group kündigte die Ausweitung ihres Programms für nachhaltige Handelsfinanzierung auf **15** neue Märkte in Afrika und Südostasien an, wodurch grüne und soziale Handelsinstrumente an KMU-Exporteure in wachstumsstarken Korridoren erweitert werden.

Dezember 2024: Clarity AI sicherte sich eine Series-C-Finanzierungsrunde und warb **80 Millionen USD** ein, um die Entwicklung KI-gestützter Tools für die regulatorische Berichterstattung zur SFDR- und EU-Taxonomie-Compliance zu beschleunigen, was die steigende institutionelle Nachfrage nach automatisierter ESG-Dateninfrastruktur widerspiegelt.

Februar 2025: Die G20 Sustainable Finance Working Group veröffentlichte ihre aktualisierte Roadmap, die Übergangsfinanzierungsrahmen, Blended Finance für Schwellenmärkte und biodiversitätsbezogene Finanzoffenlegungen als Schwerpunkte für **2025–2026** priorisiert.

Der Markt für nachhaltige Finanzen weist eine ausgeprägte regionale Heterogenität hinsichtlich Marktreife, Wachstumsgeschwindigkeit und primärer Nachfragetreiber auf, wobei fünf Hauptregionen jeweils unterschiedliche Dynamiken aufweisen.

Europa bleibt der reifste und größte regionale Markt und macht geschätzte **40–45%** der globalen nachhaltigen Finanzaktivitäten aus. Die Führungsrolle der Region wird durch die umfassende regulatorische Architektur der Europäischen Union untermauert, einschließlich SFDR, der EU-Taxonomie-Verordnung und der Corporate Sustainability Reporting Directive (CSRD). Das Vereinigte Königreich, Deutschland, Frankreich und die nordischen Länder stellen zusammen die tiefsten Pools an Green-Bond-Emissionen und ESG-Fonds-AUM dar. Die regionale CAGR Europas wird auf etwa **15–17%** geschätzt, was einen Markt widerspiegelt, der sich eher konsolidiert als sich in frühem Hyperwachstum befindet. Deutschland führt bei der Emission von staatlichen Green Bonds, während Frankreich Pionierarbeit bei staatlichen nachhaltigkeitsbezogenen Instrumenten geleistet hat.

Nordamerika stellt den zweitgrößten regionalen Markt dar, angetrieben hauptsächlich von den Vereinigten Staaten und zunehmend von Kanada. Nach der Verabschiedung des Inflation Reduction Act im Jahr **2022** beschleunigten sich die in den USA ansässigen nachhaltigen Investitionsströme erheblich, wobei **369 Milliarden USD** an Klima- und sauberer Energieanreizen die Mobilisierung von privatem Kapital katalysieren. Die CAGR für nachhaltige Finanzen in den Vereinigten Staaten wird auf etwa **18–20%** prognostiziert, unterstützt durch ESG-Investitionsmandate auf Landesebene, Netto-Null-Verpflichtungen von Fortune-500-Unternehmen und die Ausweitung des freiwilligen Kohlenstoffmarktes.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende regionale Markt mit einer prognostizierten CAGR von **22–25%**, angeführt von China, Japan, Südkorea und dem ASEAN-Block. China allein ist nach kumuliertem Volumen der weltweit größte Emittent von Green Bonds geworden, angetrieben durch staatlich gelenkte Kapitalallokation in erneuerbare Energien und sauberen Transport. Japans Transition-Finance-Agenda – die seine einzigartige Abhängigkeit von industriellen kohlenstoffintensiven Sektoren berücksichtigt – schafft eine erhebliche Nachfrage nach nachhaltigkeitsbezogenen Instrumenten. Indiens Green-Bond-Markt wächst rasant nach der erstmaligen Emission staatlicher Green Bonds im Jahr **2023**.

Die Region Naher Osten & Afrika entwickelt sich zu einem neuen Frontier für nachhaltige Finanzen, wobei die GCC-Staaten Staatsfonds-Mandate und Vision 2030-ähnliche Programme nutzen, um Kapital in saubere Energie und Infrastruktur zu lenken. Südafrika verfügt über den am weitesten entwickelten Green-Bond-Markt des Kontinents. Die regionale CAGR wird auf **19–21%** geschätzt.

Südamerika, angeführt von Brasilien und seiner Biodiversitätsfinanzierungsagenda, bietet erhebliche Chancen insbesondere in naturbasierten Lösungen und der Finanzierung nachhaltiger Landwirtschaft, wobei die regionale CAGR etwa **17–19%** beträgt.

Technologie gestaltet den Markt für nachhaltige Finanzen in einem beschleunigten Tempo neu, wobei drei primäre Innovationsvektoren als am disruptivsten für bestehende Geschäftsmodelle und Wertschöpfungsketten hervortreten.

Erstens stellen Künstliche Intelligenz und maschinelles Lernen in der ESG-Datenverarbeitung die weitreichendste technologische Veränderung dar. Traditionelle ESG-Scoring-Methoden basieren auf verzögerten, selbst gemeldeten Unternehmensdaten; KI-gestützte Plattformen, wie sie von Arabesque, Clarity AI und Refinitiv betrieben werden, erfassen alternative Datenströme – Satellitenbilder zur Überwachung der Entwaldung, NLP-verarbeitete regulatorische Einreichungen, Lieferketten-Versanddaten und Social-Media-Stimmungen – um Echtzeit-

Der deutsche Markt für nachhaltige Finanzen ist ein zentraler Pfeiler des europäischen Segments, das mit geschätzten 40–45 % der globalen Aktivitäten und einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15–17 % als der reifste und größte regionale Markt gilt. Deutschland spielt hierbei eine führende Rolle, insbesondere bei der Emission staatlicher Green Bonds, was die tiefe Verankerung von Nachhaltigkeitszielen in der nationalen Wirtschaftspolitik unterstreicht. Die deutsche Wirtschaft, bekannt für ihre starke industrielle Basis und Exportorientierung, durchläuft eine umfassende Energiewende („Energiewende“), die massive Investitionen in erneuerbare Energien und grüne Infrastruktur erfordert und somit eine robuste Nachfrage nach nachhaltigen Finanzprodukten schafft.

Dominierende Akteure im deutschen Markt sind sowohl einheimische Schwergewichte als auch global agierende Unternehmen mit starker Präsenz. Die Deutsche Bank AG ist hierbei ein fundamentaler Bestandteil, der nicht nur Green Bonds und nachhaltigkeitsbezogene Anleihen emittiert und zeichnet, sondern auch umfassende ESG-Beratungsdienste anbietet. Darüber hinaus sind globale Beratungsfirmen wie KPMG International und PwC mit ihren deutschen Niederlassungen entscheidende Dienstleister für ESG-Prüfungen, Nachhaltigkeitsberichterstattung und Verifizierungsdienste. Die Triodos Bank, ein europäischer Pionier, ist ebenfalls aktiv im deutschen Markt für wirkungsorientierte Finanzierungen. Regulatorisch ist Deutschland maßgeblich von den umfassenden EU-Rahmenwerken geprägt, darunter die Offenlegungsverordnung über nachhaltige Finanzen (SFDR), die EU-Taxonomie-Verordnung und die Corporate Sustainability Reporting Directive (CSRD). Diese Vorgaben, flankiert von der nationalen Finanzaufsichtsbehörde BaFin, definieren Standards und treiben die Kapitalallokation in nachhaltige Projekte. Zudem spielen unabhängige Prüfstellen wie der TÜV eine wichtige Rolle bei der Verifizierung der Nachhaltigkeit von Projekten, die durch grüne Anleihen finanziert werden.

Die Verteilungskanäle und Verhaltensmuster der Anleger in Deutschland spiegeln die Besonderheiten des Marktes wider. Institutionelle Investoren, darunter Pensionsfonds und Versicherungsgesellschaften, sind aufgrund ihrer treuhänderischen Pflichten und der zunehmenden Integration von ESG-Risikofaktoren die Haupttreiber der Nachfrage nach nachhaltigen Finanzprodukten. Gleichzeitig wächst die Bedeutung von Privatkunden, die ein hohes Bewusstsein für Umwelt- und Sozialthemen zeigen. Dies führt zu einer steigenden Nachfrage nach nachhaltigen Anlageprodukten wie ESG-Fonds und grünen Sparkonten. Traditionelle Banken, einschließlich der Sparkassen und Genossenschaftsbanken sowie Privatbanken, bilden wichtige Kanäle für die Produktverteilung, ergänzt durch digitale Plattformen, die den Zugang zu grünen Finanzprodukten demokratisieren. Die deutschen Verbraucher legen Wert auf langfristige Stabilität und Transparenz, was die Akzeptanz von gut dokumentierten und verifizierten nachhaltigen Finanzinstrumenten fördert.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 20.1% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für nachhaltige Finanzen-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Arabesque, Deutsche Bank AG, Acuity Knowledge Partners, Triodos Bank, South Pole, Starling Bank, Aspiration Partners, Inc., Goldman Sachs, NOMURA HOLDINGS, INC., KPMG International, Stripe, Clarity AI, Pwc, HSBC Group, Treecard, Refinitiv, BNP Paribas.

Die Marktsegmente umfassen Anlagetyp, Transaktionstyp, Industrievertikalen.

Die Marktgröße wird für 2022 auf USD 7593.90 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für nachhaltige Finanzen“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für nachhaltige Finanzen informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.