1. Welche sind die wichtigsten Wachstumstreiber für den Markt für recycelte Kunststoffe-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für recycelte Kunststoffe-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

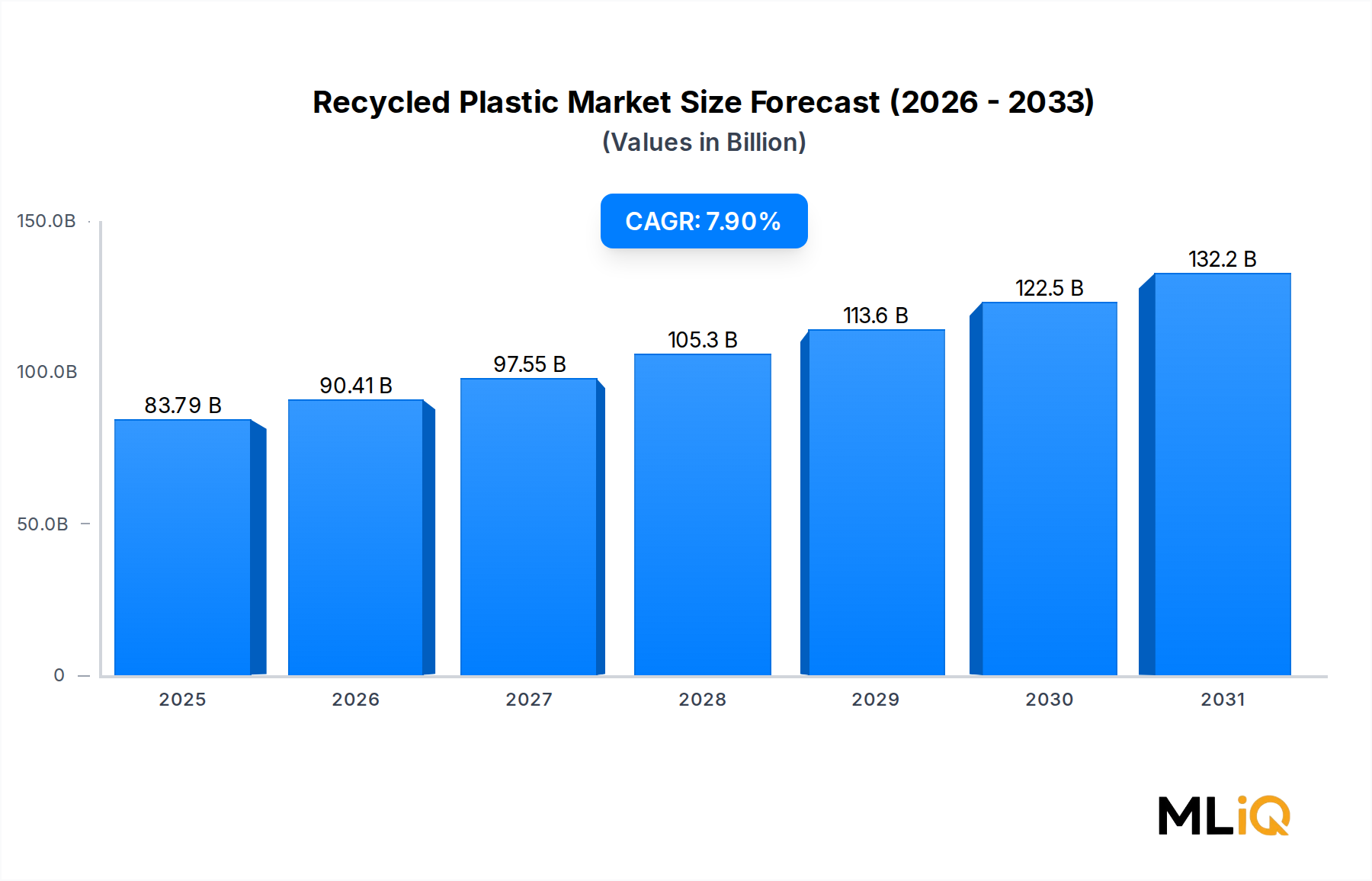

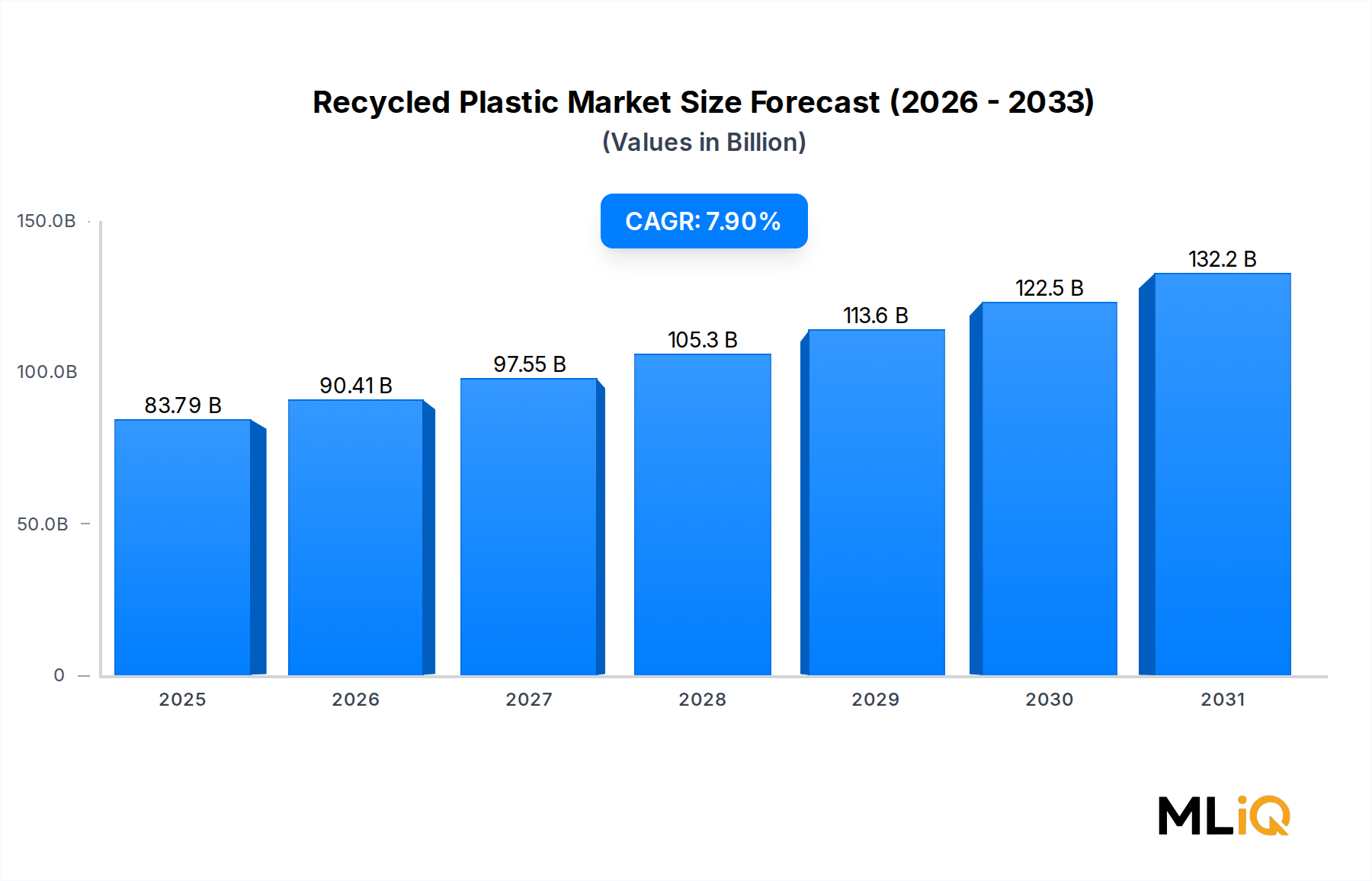

Der globale Markt für recycelten Kunststoff steht im Prognosezeitraum 2025–2033 vor einer nachhaltigen Expansion mit hohem Wachstumspotenzial, die durch strengere regulatorische Rahmenbedingungen, zunehmende unternehmerische Nachhaltigkeitsmandate und eine strukturell veränderte Verbraucherpräferenz für zirkuläre Materialsysteme gestützt wird. Der Markt wurde im Basisjahr auf 83,79 Milliarden USD (ca. 77,09 Milliarden €) bewertet und wird voraussichtlich bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % wachsen, was den beschleunigten Übergang vom Verbrauch von Neuplastik hin zu geschlossenen Kunststoffkreisläufen unterstreicht.

Im Kern wird die Marktdynamik von drei konvergierenden Makrokräften angetrieben. Erstens schreibt der Gesetzgeber – insbesondere in der Europäischen Union durch die Einwegkunststoffrichtlinie und die überarbeitete Verpackungs- und Verpackungsabfallverordnung – Mindestquoten für recycelten Inhalt in mehreren Produktkategorien vor. Zweitens haben multinationale Markeninhaber in den Bereichen Fast Moving Consumer Goods (FMCG) und Einzelhandel öffentlich zugesagt, bis 2030 25–50 % recycelten Kunststoff in ihren Verpackungen zu integrieren, was ein strukturell gesichertes Nachfragesignal für hochwertiges recyceltes Ausgangsmaterial erzeugt. Drittens verringern Verbesserungen bei mechanischen und chemischen Recyclingtechnologien stetig die Leistungs- und Kostendifferenz zwischen recycelten und neuen Polymeren, was eine breitere Substitution in technisch anspruchsvollen Anwendungen ermöglicht.

Aus materieller Sicht dominiert Polyethylenterephthalat (PET) den Volumendurchsatz, unterstützt durch eine ausgereifte Sammelinfrastruktur und eine robuste Endmarktnachfrage in Lebensmittelverpackungen und Textilfaseranwendungen. Hochdichtes Polyethylen (HDPE) und Polypropylen (PP) folgen dicht dahinter, mit wachsender Akzeptanz in Bauprodukten, Automobilkomponenten und landwirtschaftlichen Anwendungen.

Geografisch gesehen ist Europa führend bei regulatorischer Raffinesse und Sammlungseffizienz, während der asiatisch-pazifische Raum – insbesondere China und Indien – den höchsten Wachstumsvektor darstellt, angesichts der schnellen Urbanisierung, des steigenden Kunststoffverbrauchs und der entstehenden, aber schnell skalierenden formalen Recyclinginfrastruktur. Nordamerika befindet sich in einem strukturellen Übergang, da die Gesetzgebung zur erweiterten Herstellerverantwortung (EPR) in den US-Bundesstaaten und Kanada zunimmt und die Investitionsströme in die heimische Verarbeitungskapazität neu gestaltet.

Mit Blick auf die Zukunft wird das Zusammenspiel zwischen der Skalierung des chemischen Recyclings, der Volatilität der Rohstoffpreise und sich entwickelnden Endmarktspezifikationen die Wettbewerbsdifferenzierung bestimmen. Akteure, die in fortschrittliche Sortier-, Dekontaminations- und Qualitätssertifizierungsfähigkeiten investieren, werden einen überproportionalen Margenanteil erzielen. Bis 2033 werden die absolute Größe des Marktes und die Tiefe der Integration von recyceltem Inhalt in den Wertschöpfungsketten recycelte Kunststoffe als eine etablierte, nicht nur Nischen-, Industriematerialkategorie positionieren.

Polyethylenterephthalat, universell als PET bekannt, hält den größten Einzelumsatzanteil auf dem Markt für recycelten Kunststoff, und seine strukturelle Dominanz spiegelt jahrzehntelange Investitionen in Infrastruktur für Sammlung, Sortierung und Wiederaufbereitung wider. Das Recyclingprofil von PET ist unter den Standardthermoplasten unübertroffen: Es kann mechanisch zu lebensmitteltauglichem rPET mit etablierten Dekontaminationsprotokollen recycelt werden, einer Voraussetzung für die Wiedereinführung in Getränke- und Lebensmittelverpackungsanwendungen – die volumenintensivsten und margenstärksten Endverbrauchersegmente.

Die Dominanz von recyceltem PET wird durch mehrere sich gegenseitig verstärkende Dynamiken untermauert. Erstens haben Pfandrücknahmesysteme (DRS), die in ganz Europa, Teilen Nordamerikas und ausgewählten Märkten im asiatisch-pazifischen Raum betrieben werden, die Sammelquoten von PET-Flaschen in führenden Jurisdiktionen wie Deutschland und Norwegen auf 70–90 % erhöht, wodurch eine hochwertige, konsistente Rohstoffversorgung gewährleistet ist. Zweitens haben große Hersteller von kohlensäurehaltigen Erfrischungsgetränken und abgefülltem Wasser – darunter The Coca-Cola Company und PepsiCo – zugesagt, bis 2030 50 % recycelten Inhalt in Primärverpackungen zu integrieren, wodurch rechtlich und reputationell bindende Nachfrageverpflichtungen entstehen. Drittens bietet der Bedarf der Textilindustrie an recycelten PET-Fasern (rPET-Fasern) einen erheblichen und wachsenden sekundären Nachfragekanal, der Mengen aufnimmt, die andernfalls durch Lebensmittelkontaktvorschriften eingeschränkt sein könnten.

Der PET-Harzmarkt ist untrennbar mit der Ökonomie von recyceltem Kunststoff verbunden: Wenn die Preise für neues PET-Harz aufgrund von Rohölpreisrückgängen oder Überkapazitäten in der asiatischen Produktion sinken, gerät die Wirtschaftlichkeit von recyceltem PET unter Druck und komprimiert die Margen der Verarbeiter. Umgekehrt erhöhen Rohölpreisspitzen oder regionale Versorgungsengpässe bei neuem Harz die Wettbewerbsfähigkeit von rPET und stimulieren Investitionen in erweiterte Recyclingkapazitäten. Diese zyklische Abhängigkeit bedeutet, dass PET-Recycler sowohl dem Rohstoffrisiko als auch den regulatorischen Rückenwinden gleichzeitig begegnen müssen.

Innerhalb der Wettbewerbslandschaft für recyceltes PET sind Clear Path Recycling und Plastipak Holdings für ihre integrierten Bottle-to-Bottle- und Bottle-to-Fiber-Recyclingkapazitäten bekannt. KW Plastics, obwohl breiter auf HDPE und PP ausgerichtet, hat auch PET-Verarbeitungsprozesse skaliert. Jayplas im Vereinigten Königreich betreibt bedeutende PET-Sortier- und Pelletieranlagen und liefert rPET an große britische und europäische Markeninhaber.

Der Anteil des Segments konsolidiert sich eher, als dass er fragmentiert: Kapitalintensität bei der Dekontamination in Lebensmittelqualität, die von Aufsichtsbehörden wie der U.S. FDA und der EFSA auferlegten Zertifizierungsanforderungen und die Skaleneffekte kontinuierlicher Extrusionsanlagen erhöhen die Eintrittsbarrieren und treiben die Konsolidierung zu größeren, vertikal integrierten Verarbeitern voran. Kleinere Betreiber ziehen sich zunehmend aus dem mechanischen Recycling zurück und übernehmen stattdessen die Rolle der Rohstoffsammlung, indem sie sortiertes Flake an zentrale Pelletieranlagen liefern.

Betrachtet man angrenzende Wettbewerbsdrücke, so beginnt das chemische Recycling – insbesondere die Glykolyse und Methanolyse von PET – das mechanische Recycling für farbige, kontaminierte und mehrschichtige PET-Ströme herauszufordern, die mechanische Verfahren wirtschaftlich nicht verarbeiten können. Obwohl das chemische Recycling von PET noch in relativ kleinem kommerziellen Maßstab betrieben wird, signalisieren Pilotinvestitionen von INEOS, Eastman und Loop Industries, dass sich die Wettbewerbslandschaft des Segments im Zeitraum 2025–2033 materiell entwickeln wird. Die Dominanz von PET auf dem Markt für recycelten Kunststoff ist daher kurzfristig gesichert, unterliegt aber mittelfristig einer technologiegetriebenen Restrukturierung.

Der Markt für recycelten Kunststoff wird durch eine eng miteinander verknüpfte Reihe von Nachfragetreibern und strukturellen Hemmnissen geprägt, die jeweils auf spezifische regulatorische, technologische und makroökonomische Variablen zurückzuführen sind.

Primärer Treiber – gesetzlich vorgeschriebener Recyclinganteil: Die Verpackungs- und Verpackungsabfallverordnung (PPWR) der Europäischen Union schreibt bis 2030 30 % recycelten Inhalt in kontaktkritischen Kunststoffverpackungen und bis 2040 65 % recycelten Inhalt in allen Kunststoffverpackungen vor. Diese verbindlichen Ziele schaffen eine nicht-diskretionäre Nachfrage nach zertifiziertem Recyclingharz und etablieren effektiv eine regulatorische Nachfrageuntergrenze, die unabhängig von den Preiszyklen neuer Polymere ist. Ähnliche EPR-Rahmenwerke werden ab 2024–2025 in über 45 US-Bundesstaaten erlassen, was den geografischen Umfang der compliance-getriebenen Nachfrage erweitert.

Sekundärer Treiber – unternehmerische Nachhaltigkeitsverpflichtungen: Schätzungsweise 85 % der Fortune 500 Konsumgüterunternehmen haben Ziele zur Reduzierung von Kunststoffverpackungen oder zum Recyclinganteil veröffentlicht, die mit dem Global Commitment-Rahmen der Ellen MacArthur Foundation übereinstimmen. Diese Verpflichtungen, obwohl freiwillig, tragen Reputations- und Anlegerrisikomanagementgewicht, was sich in langfristigen Abnahmeverträgen mit Lieferanten von recyceltem Harz und der Unterstützung von Preisprämien für lebensmitteltaugliches rPET und rHDPE von 15–30 % über mechanischem Recyclingpolymer niederschlägt.

Tertiärer Treiber – Skalierung des chemischen Recyclings: Kapitalinvestitionen in Pyrolyse-, Vergasungs- und Solvolysetechnologien überstiegen zwischen 2022 und 2024 weltweit 2,5 Milliarden USD, wobei Anlagen in Europa, Nordamerika und Südostasien in Betrieb genommen wurden. Chemisches Recycling erweitert die adressierbaren Ausgangsmaterialien – gemischte, kontaminierte und mehrschichtige Kunststoffe, die zuvor zur Energiegewinnung geleitet wurden – und erhöht materiell den gesamten wiederverwertbaren Kunststoffpool.

Primäres Hemmnis – Rohstoffqualität und -verfügbarkeit: Trotz steigender Sammelquoten bleiben Kontaminationsniveaus in kommunalen Siedlungsabfallströmen eine anhaltende Herausforderung, wobei Kontaminationsraten von 15–25 % in gemischten Sammelsystemen die Ergebnisqualität mindern und die Verarbeitungskosten erhöhen. Eine unzureichende Sortierinfrastruktur in Entwicklungsmärkten begrenzt die geografische Ausweitung der Beschaffung hochwertiger Rohstoffe.

Sekundäres Hemmnis – Preiswettbewerb bei neuem Polymer: Wenn Brent-Rohöl unter 70 USD/Barrel gehandelt wird, verbessern sich die Produktionsökonomie von neuen Polyolefinen materiell, wodurch die Kostendifferenz zwischen neuen und recycelten Harzen komprimiert und freiwillige Substitutionsanreize ohne obligatorische Inhaltsanforderungen reduziert werden.

Die Wettbewerbslandschaft des Marktes für recycelten Kunststoff ist durch eine Mischung aus integrierten Harzproduzenten, spezialisierten Recyclern und Abfallwirtschaftskonglomeraten gekennzeichnet, die jeweils unterschiedliche Positionen entlang der Wertschöpfungskette einnehmen.

Veolia: Ein weltweit führender Anbieter von Umweltdienstleistungen mit einem umfangreichen Netzwerk von Kunststoffsortier-, Wasch- und Wiederaufbereitungsanlagen in Europa, Asien und Amerika, der seine Abfallwirtschaftsinfrastruktur nutzt, um den Zugang zu großen Mengen an Ausgangsmaterial zu sichern. Das Unternehmen hat insbesondere seine Präsenz in Deutschland durch Akquisitionen verstärkt.

Jayplas: Ein im Vereinigten Königreich ansässiger Kunststoffrecycler, spezialisiert auf Post-Consumer-Folien, starre Kunststoffe und PET-Verarbeitung, der recycelte Pellets an große britische und europäische Verarbeiter und Verpackungshersteller liefert.

B. Schoenberg & Co.: Ein langjährig etabliertes US-amerikanisches Unternehmen für Kunststoffmahlgut und -recycling mit breiter Materialabdeckung über Polyolefine und technische Thermoplaste hinweg, das industrielle und gewerbliche Post-Industrial-Abfallströme bedient.

KW Plastics: Der weltweit größte Recycler von HDPE und PP, der Hochvolumen-Anlagen für mechanisches Recycling in Troy, Alabama, betreibt und recyceltes Harz an Hersteller in den Bereichen Verpackung, Rohrleitungen und Automobil weltweit liefert.

Clear Path Recycling: Ein Joint Venture mit erheblicher Produktionskapazität für lebensmitteltaugliches rPET, das Bottle-to-Bottle-Recyclinglinien betreibt, die zertifiziertes rPET an große Getränke- und Lebensmittelverpackungsverarbeiter in ganz Nordamerika liefern.

Plastipak Holdings: Ein integrierter Kunststoffverpackungshersteller mit einer integrierten Recyclingabteilung, die eine geschlossene Kreislaufversorgung von rPET in seine eigenen Verpackungsherstellungsprozesse und an Drittkunden ermöglicht.

Green Line Polymers: Ein Spezialrecycler, der sich auf Post-Industrial- und Post-Consumer-Polyolefinströme konzentriert und kundenspezifische Mischungen und Compounds von recycelten Harzen anbietet, um spezifische Endverbraucheranforderungen zu erfüllen.

Ultra Poly Corporation: Ein US-amerikanischer Recycler mit Schwerpunkt auf Post-Consumer- und Post-Industrial-Polyethylen- und Polypropylenströmen, der recycelte Pellets und Mahlgut an Folien-, Form- und Rohrhersteller liefert.

Joes Plastics Inc.: Ein regionaler Kunststoffrecyclingbetreiber, der sich auf die Sammlung, Sortierung und Granulierung von gemischten Kunststoffabfallströmen spezialisiert hat und als Rohstoffaggregator regionale Verarbeiter und Compoundierer bedient.

Custom Polymers: Ein kundenspezifisches Recycling- und Compoundierunternehmen mit Fähigkeiten zur Mischung von recycelten Harzen mit neuen Materialien und Additiven, um spezifikationsgerechte Anforderungen für Automobil-, Konsumgüter- und Bauanwendungen zu erfüllen.

Januar 2024: Die Europäische Kommission verabschiedete formell die überarbeitete Verpackungs- und Verpackungsabfallverordnung (PPWR), die rechtsverbindliche Mandate für den Recyclinganteil in Kunststoffverpackungen in allen EU-Mitgliedstaaten festlegt und eine regulatorische Nachfragegrundlage für den Zeitraum 2025–2040 schafft.

März 2024: KW Plastics kündigte eine Kapazitätserweiterung an seinem Standort in Troy, Alabama, an, die den jährlichen HDPE-Recyclingdurchsatz um 120.000 metrische Tonnen erhöht, eine der größten Einzelstandort-Kapazitätserweiterungen in der nordamerikanischen Kunststoffrecyclinggeschichte.

Mai 2024: Veolia schloss die Übernahme einer großen europäischen Plattform für die Kunststoffsortierung ab und konsolidierte den Zugang zu Ausgangsmaterial in Frankreich, Deutschland und der Benelux-Region und integrierte KI-gestützte optische Sortiertechnologie.

Juli 2024: Die U.S. Environmental Protection Agency (EPA) veröffentlichte aktualisierte nationale Recyclingziele im Rahmen der Nationalen Recyclingstrategie und setzte sich zum Ziel, bis 2030 eine Recyclingquote von 50 % für kommunale Siedlungsabfälle zu erreichen, wobei Kunststoffe als vorrangige Materialkategorie identifiziert wurden.

September 2024: Plastipak Holdings kündigte eine strategische Partnerschaft mit einem führenden Anbieter von chemischer Recyclingtechnologie an, um depolymerisiertes PET-Ausgangsmaterial in seine Lieferkette für lebensmitteltaugliches Harz zu integrieren und die Beschaffung über mechanisch recycelte Ströme hinaus zu diversifizieren.

November 2024: Clear Path Recycling erhielt die Verlängerung des FDA No Objection Letter für seinen Bottle-to-Bottle rPET-Prozess, was die Lebensmittelkontaktkonformität erneut bestätigt und die fortgesetzte Lieferung an große nordamerikanische Getränkeunternehmen ermöglicht.

Februar 2025: Indiens Ministerium für Umwelt, Wald und Klimawandel erweiterte die Pflichten zur erweiterten Herstellerverantwortung (EPR) auf alle Kunststoffverpackungskategorien und schreibt ab 2026 die Integration eines Mindestrecyclinganteils in inländischen Lieferketten vor.

Der Markt für recycelten Kunststoff weist eine ausgeprägte regionale Heterogenität auf, die divergierende regulatorische Umfelder, Infrastrukturreife und industrielle Nachfrageprofile über verschiedene Regionen hinweg widerspiegelt.

Europa stellt den reifsten regionalen Markt dar und macht schätzungsweise 32–35 % des globalen Bedarfs an recyceltem Kunststoff nach Wert aus. Die Region profitiert von den weltweit umfassendsten Rahmenwerken zur erweiterten Herstellerverantwortung, Pfandrücknahmesystemen, die in nordischen und deutschen Märkten Sammelquoten von über 85 % erreichen, und einer obligatorischen Gesetzgebung für recycelten Inhalt im Rahmen der PPWR. Die regionale CAGR wird bis 2033 auf 6,8 % geschätzt, was eher Reife als eine Verlangsamung widerspiegelt – das Wachstum ist qualitätsgetrieben, mit zunehmenden Investitionen in lebensmitteltaugliche und fortschrittliche Recyclingkapazitäten.

Asien-Pazifik ist die am schnellsten wachsende Region, die bis 2033 mit einer CAGR von 9,4 % prognostiziert wird, hauptsächlich angetrieben durch die Nachwirkungen der National Sword-Politik Chinas – die die heimische Aufmerksamkeit auf den Aufbau einer nationalen Recyclinginfrastruktur gelenkt hat – und Indiens sich schnell ausweitendes EPR-Rahmenwerk. Allein China investiert stark in mechanische und chemische Recyclingkapazitäten, um die Importabhängigkeit von neuem Harz zu reduzieren und die nationalen Ziele der Kreislaufwirtschaft im Rahmen seines 14. Fünfjahresplans zu erreichen. Südostasiatische Märkte wie Indonesien, Vietnam und die Philippinen bauen unter dem Druck internationaler Markeninhaber und strengerer nationaler Vorschriften ebenfalls die Sammel- und Verarbeitungsinfrastruktur aus.

Nordamerika hält einen geschätzten globalen Umsatzanteil von 28–30 %, wobei die Vereinigten Staaten den dominanten Beitrag leisten. Die Region befindet sich in einem strukturellen regulatorischen Übergang, wobei EPR-Gesetze, die in Kalifornien, Maine, Oregon und Colorado erlassen wurden, beginnen, die Sammelinfrastruktur und Investitionsanreize für die heimische Recyclingkapazität neu zu gestalten. Die regionale CAGR wird auf 7,2 % geschätzt, was weitgehend dem globalen Durchschnitt entspricht, unterstützt durch Kapitaleinsatz sowohl von strategischen Akteuren als auch von Private Equity.

Der Nahe Osten und Afrika sowie Südamerika stellen kleinere, aber aufstrebende Märkte dar. Brasilien ist führend im lateinamerikanischen Kunststoffrecycling und nutzt ein etabliertes informelles Abfallsammlernetzwerk, das eine hohe Sammelffizienz bei geringen formalen Infrastrukturkosten liefert. Die Region wird mit einer CAGR von 8,1 % prognostiziert. Die Region Naher Osten und Afrika hinkt bei der Sammelinfrastruktur hinterher, zieht aber als Teil nationaler Kreislaufwirtschaftsstrategien in den GCC-Ländern Pilotinvestitionen an und prognostiziert eine CAGR von 7,5 % von einer niedrigeren Basis aus.

Die Preisdynamik auf dem Markt für recycelten Kunststoff ist von Natur aus komplex und wird durch den doppelten Einfluss von Warenzyklen für neue Polymere und die strukturelle Kostenarchitektur von Sammel-, Sortier- und Wiederaufbereitungsvorgängen geprägt. Im Gegensatz zu neuen Kunststoffen, deren Preise sich an der Naphtha-Cracking-Ökonomie und den Olefinderivatemärkten orientieren, wird die Preisgestaltung von recyceltem Kunststoff durch ein vielschichtiges Zusammenspiel von Rohstoffbeschaffungskosten, Verarbeitungsökonomie und Endmarktspezifikationsprämien bestimmt.

Lebensmitteltaugliches rPET erzielt die höchste Preisprämie auf dem Markt für recyceltes Harz und wird typischerweise 15–30 % über handelsüblichem recyceltem PET-Flake und bei Rohölpreisen über 80 USD/Barrel mit einer Prämie von 10–20 % gegenüber neuem PET gehandelt. Diese Prämie wird durch die in der FDA- und EFSA-Konformität enthaltenen Zertifizierungskosten, die Kapitalintensität von Super-Clean-Recyclinglinien und ein strukturell begrenztes Angebot im Verhältnis zur Markeninhabernachfrage gestützt.

Für handelsübliche recycelte Polyolefine – rHDPE und rPP – ist die Preisgestaltung volatiler und direkter mit den Märkten für neues Harz korreliert. Wenn die Spotpreise für Polyethylen oder Polypropylen stark fallen, wie es in den Jahren 2022–2023 inmitten eines globalen Harzüberschusses geschah, sahen sich Verarbeiter von recycelten Polyolefinen einem Margendruck gegenüber, da die Preise für rPP und rHDPE nach unten folgten, ohne eine entsprechende Reduzierung der Sammlungs- und Sortierkosten, die weitgehend fix sind.

Die Margenverteilung in der Wertschöpfungskette ist ungleichmäßig. Rohstoffaggregatoren und Sammler operieren mit geringen Bruttomargen von 3–7 %, während Pelletier- und Compoundierbetriebe, die auf spezifikationsgerechte Produkte abzielen, Bruttomargen im Bereich von 12–20 % erzielen.

Deutschland ist ein zentraler und reifer Markt innerhalb des europäischen Recyling-Sektors, der laut Bericht 32–35 % der weltweiten Nachfrage nach recyceltem Kunststoff nach Wert ausmacht. Die globale Marktgröße lag im Basisjahr bei etwa 77,09 Milliarden Euro, woraus sich ein signifikanter Anteil für Europa und somit auch für Deutschland ableiten lässt. Das Wachstum in Europa wird mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % bis 2033 prognostiziert, wobei Deutschland durch seine fortschrittliche Abfallwirtschaft und starke Regulierung ein maßgeblicher Treiber ist. Die deutsche Wirtschaft, bekannt für ihre starke industrielle Basis in Sektoren wie Automobil, Bauwesen und Verpackung, zeigt eine strukturelle Nachfrage nach recycelten Kunststoffen, angetrieben durch Nachhaltigkeitsziele und gesetzliche Vorgaben.

Im Wettbewerbsumfeld spielen globale Akteure wie Veolia eine wichtige Rolle, die ihre Präsenz in Deutschland durch gezielte Akquisitionen in der Kunststoffsortierung und -aufbereitung ausbauen, wie der Bericht hervorhebt. Daneben tragen führende nationale Entsorgungs- und Recyclingunternehmen sowie deutsche Tochtergesellschaften internationaler Konzerne zur Marktdynamik bei. Die hohe Kapitalintensität und die Notwendigkeit von Zertifizierungen, insbesondere für lebensmitteltaugliche Anwendungen, begünstigen die Konsolidierung und das Wachstum etablierter, vertikal integrierter Verarbeiter auf dem deutschen Markt.

Der regulatorische Rahmen in Deutschland ist durch europäische Vorgaben wie die Einwegkunststoffrichtlinie (SUPD) und die überarbeitete Verpackungs- und Verpackungsabfallverordnung (PPWR) maßgeblich geprägt, die Mindestquoten für recycelten Inhalt vorschreiben. Deutschland ist zudem Vorreiter bei Pfandrücknahmesystemen (DRS), die im Bericht mit Sammelquoten von über 85 % für PET-Flaschen als höchst effektiv hervorgehoben werden. Nationale Gesetze wie das Kreislaufwirtschaftsgesetz (KrWG) ergänzen die EU-Vorgaben und fördern die Kreislaufwirtschaft. Für die Qualitätssicherung und Produktsicherheit sind europäische Rahmenwerke wie REACH (für Chemikalien) und die General Product Safety Regulation (GPSR) sowie renommierte deutsche Prüforganisationen wie der TÜV von entscheidender Bedeutung, um die Konformität und Leistung von recycelten Kunststoffen zu gewährleisten.

Die Vertriebskanäle für recycelte Kunststoffe in Deutschland sind gut etabliert, gestützt durch ein effizientes duales System für die Sammlung von Verpackungsabfällen und das erfolgreiche Pfandsystem. Verbraucher in Deutschland weisen ein hohes Umweltbewusstsein auf und zeigen eine wachsende Präferenz für Produkte mit recyceltem Inhalt, was die Nachfrage nach zirkulären Materialsystemen verstärkt. Diese Verbraucherhaltung, gepaart mit den Nachhaltigkeitsverpflichtungen großer Marken und Einzelhändler, schafft einen robusten Abnahmemarkt für recycelte Polymere. Die Nachfrage aus den Schlüsselindustrien wie Automobil, Verpackung und Bauwesen stellt zudem einen stabilen Absatzmarkt für hochwertige recycelte Kunststoffe dar.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 7.9% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für recycelte Kunststoffe-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Jayplas, B. Schoenberg & Co., KW Plastics, Clear Path Recycling, Plastipak holdings, Green Line Polymers, Ultra Poly Corporation, Joes Plastics Inc., Custom Polymers, Veolia.

Die Marktsegmente umfassen Typ, Polyethylen hoher Dichte, Polypropylen, Endverbrauchsindustrie.

Die Marktgröße wird für 2022 auf USD 83.79 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für recycelte Kunststoffe“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für recycelte Kunststoffe informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.