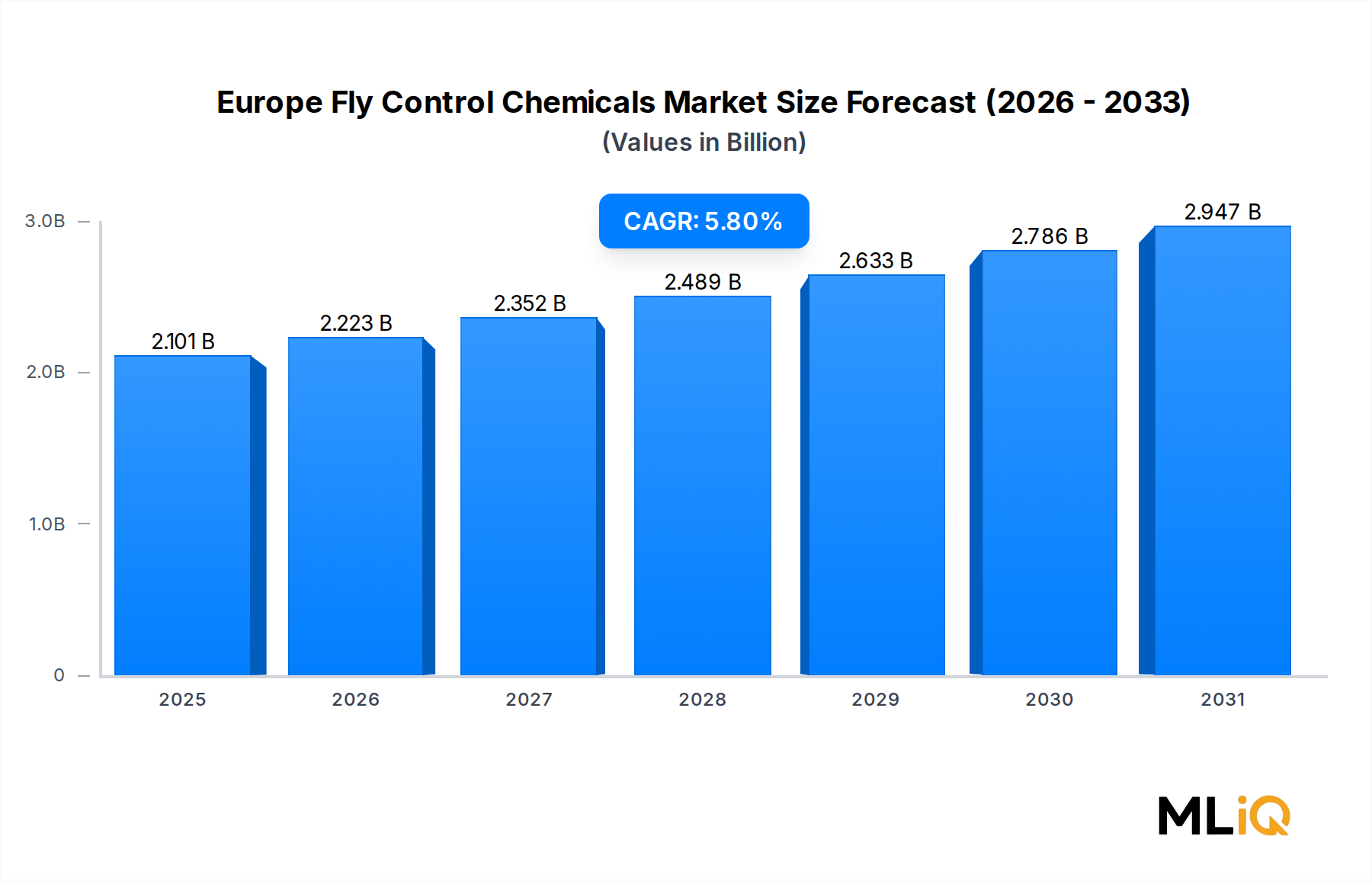

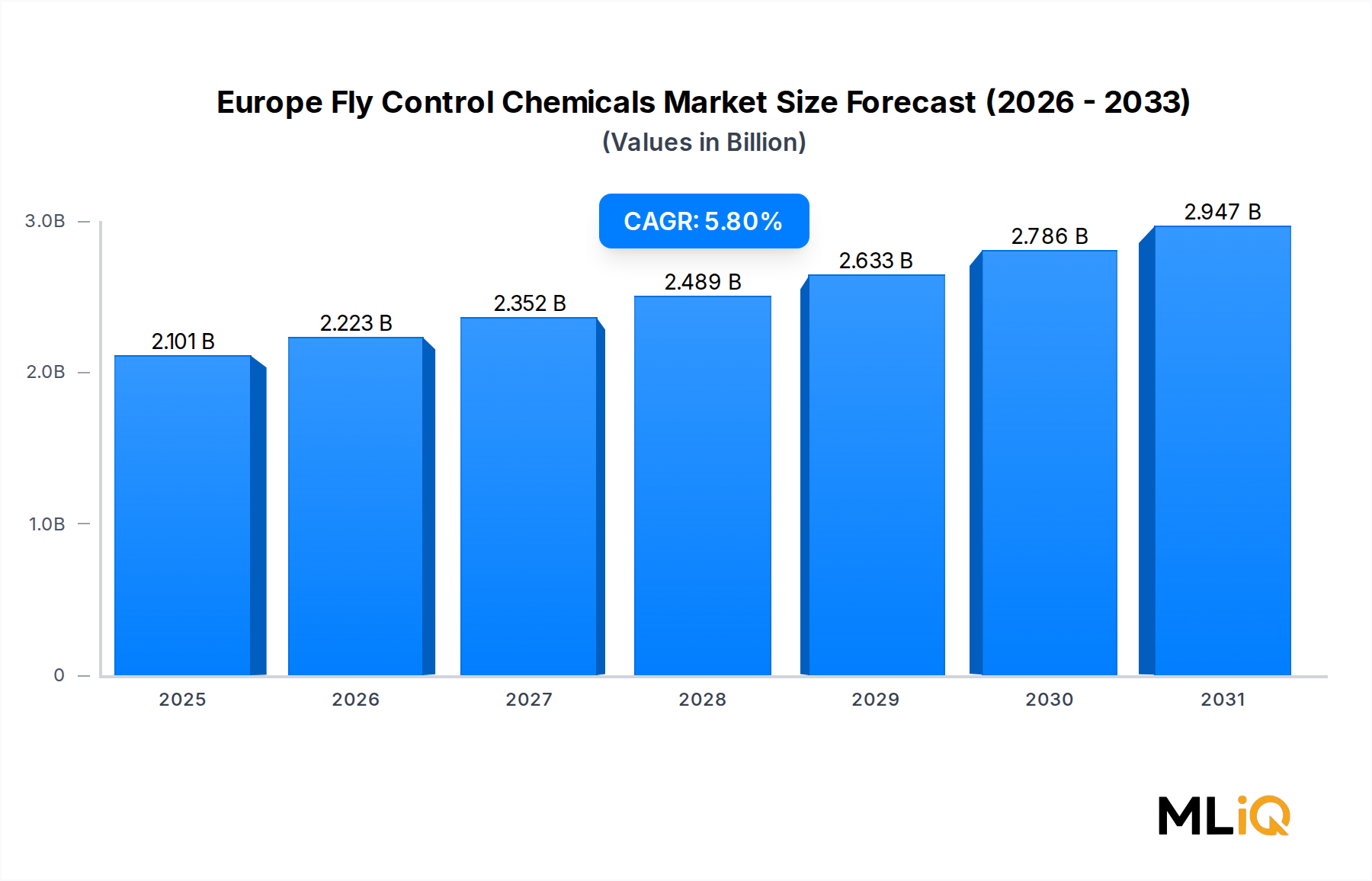

Der europäische Markt für Fliegenbekämpfungsmittel weist unterschiedliche regionale Leistungsprofile auf, die durch regulatorische Rahmenbedingungen, landwirtschaftliche Intensität, Klima und die Reife der Abfallwirtschaftsinfrastruktur geprägt sind.

Deutschland stellt den größten Einzelmarkt innerhalb Europas dar, angetrieben durch seinen umfangreichen organischen Abfallbehandlungssektor, eine hohe Dichte an Lebensmittelproduktionsstätten und die rigorose Durchsetzung der EG-Hygienevorschriften. Der deutsche Marktumsatz wird auf etwa 22–24% des gesamten europäischen Marktwertes geschätzt, gestützt durch eine ausgereifte Beschaffungsinfrastruktur und ein dichtes Netzwerk von mechanisch-biologischen Behandlungs- und Kompostierungsanlagen. Der deutsche Markt wächst mit einer Rate, die weitgehend dem europäischen Durchschnitt von 5,8% CAGR entspricht, wobei das inkrementelle Wachstum durch die Akzeptanz von Insektenwachstumsregulatoren getrieben wird.

Das Vereinigte Königreich ist der zweitgrößte nationale Markt, gekennzeichnet durch eine starke institutionelle Nachfrage aus den Sektoren Abfallwirtschaft, Lebensmittelverarbeitung und Facility Management. Die regulatorische Divergenz nach dem Brexit von den EU-Biozidzulassungen schafft ein zweigleisiges Compliance-Umfeld, das die Formulierungskomplexität und die damit verbundenen Chemikalienkosten erhöht. Die CAGR des britischen Marktes wird auf leicht über dem europäischen Durchschnitt von etwa 6,1% geschätzt, was aktive Infrastrukturinvestitionen in die Biogasanlagenkapazität widerspiegelt.

Frankreich ist ein bedeutender Markt mit starker Nachfrage aus seinem Agrarsektor – insbesondere aus der Vieh- und Geflügelhaltung in der Bretagne und der Normandie – und aus seinen kommunalen Vektorkontrollprogrammen im Bereich der öffentlichen Gesundheit. Französische Regionalbehörden stellen zweckgebundene öffentliche Gesundheitsbudgets für Sprühprogramme in städtischen und periurbanen Gebieten bereit, die eine wiederkehrende Beschaffungsnachfrage schaffen. Frankreichs Markt wächst mit einer geschätzten CAGR von 5,5%.

Italien und Spanien stellen zusammen den am schnellsten wachsenden subregionalen Cluster innerhalb des europäischen Marktes für Fliegenbekämpfungsmittel dar, angetrieben durch verlängerte Fliegenaktivitätssaisons aufgrund mediterraner Klimabedingungen, expandierende Agrar- und Lebensmittelexportsektoren, die eine strikte Schädlingsbekämpfungs-Compliance erfordern, und zunehmende Investitionen in die Infrastruktur für die Behandlung organischer Abfälle. Die kombinierte CAGR für Italien und Spanien wird auf 6,4–6,8% geschätzt, was Südeuropa zur wachstumsstärksten Region innerhalb Europas macht.

Die Märkte in den Nordics und Benelux sind am reifsten, mit einer hohen Penetration professioneller Schädlingsbekämpfungsdienste und etablierten Beschaffungsrahmen für Chemikalien, was moderate Wachstumsraten von 4,8–5,2% CAGR ergibt. Diese Regionen sind führend bei der Einführung von Biopestizid-Alternativen und der Integration digitaler Überwachung.