1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Krankenversicherungen-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Krankenversicherungen-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

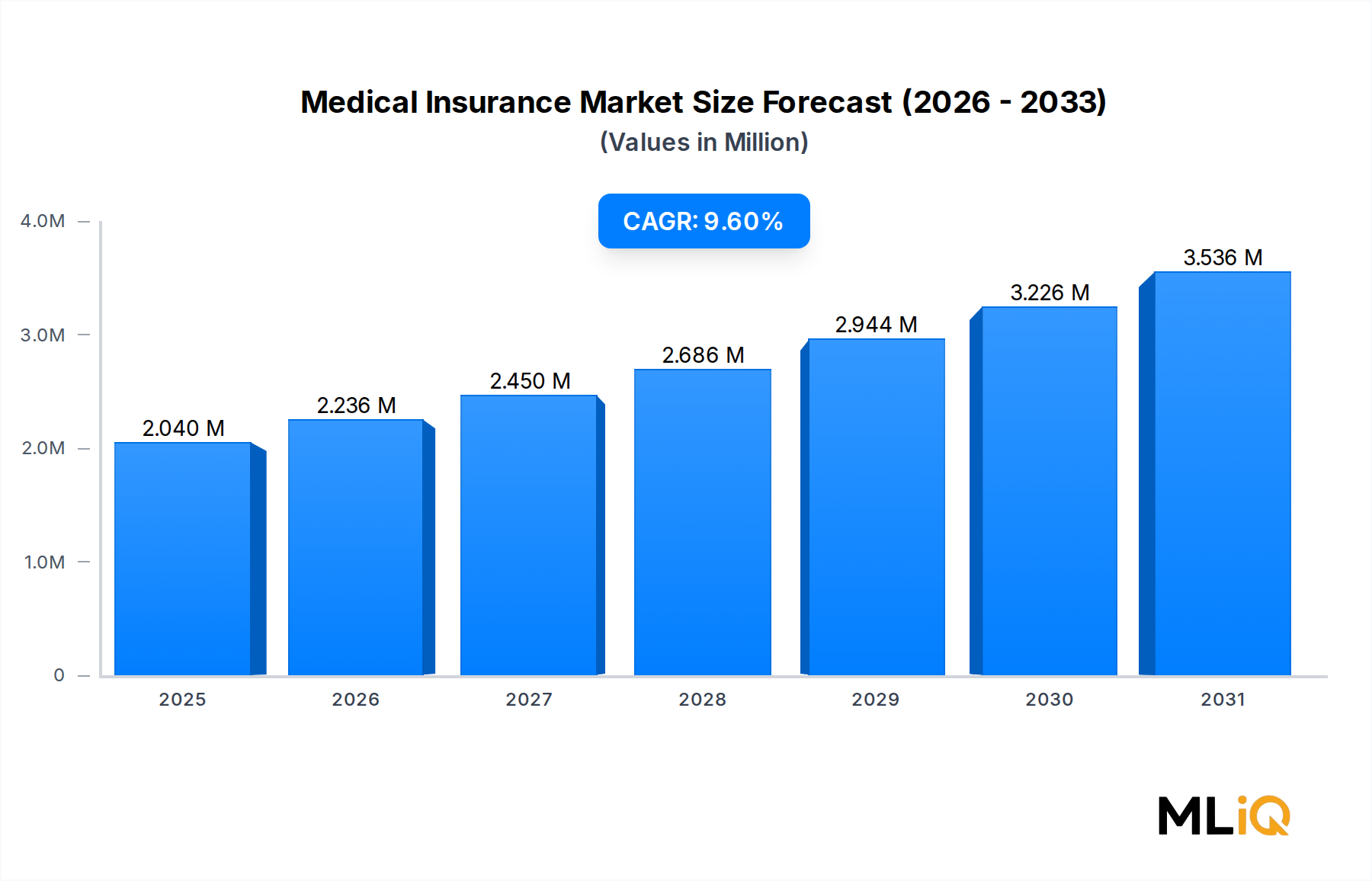

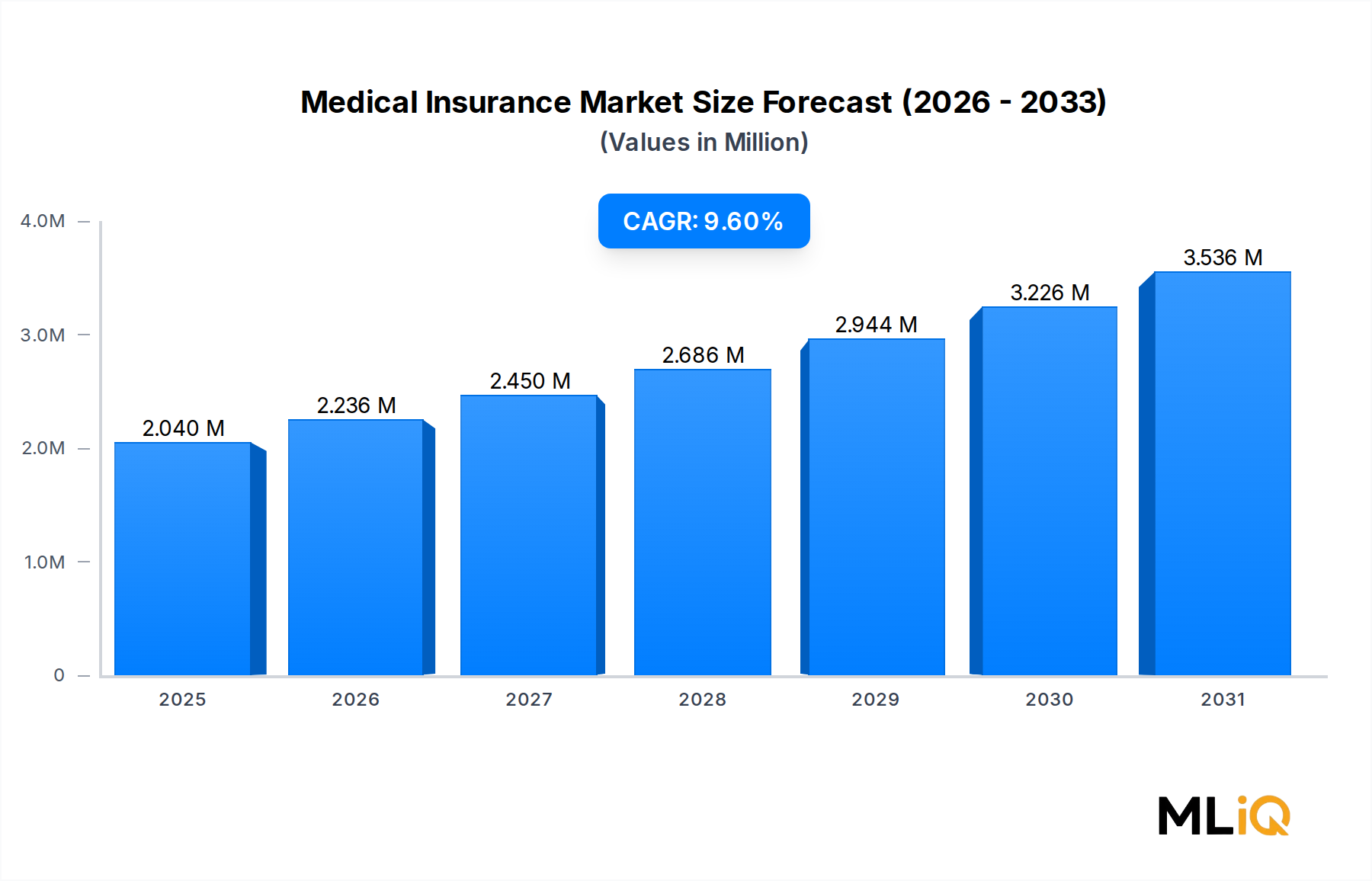

Der globale Krankenversicherungsmarkt steht vor einer robusten Expansion, mit einer aktuellen Bewertung von 2,04 Billionen USD (ca. 1,90 Billionen €) und einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % bis 2033. Diese Entwicklung deutet auf einen substanziellen Anstieg des absoluten Marktwertes über den Prognosehorizont hin, angetrieben durch eine Konvergenz demografischer, regulatorischer und technologischer Rückenwinde.

Auf makroökonomischer Ebene stellen alternde Weltbevölkerungen eine der folgenreichsten strukturellen Kräfte dar, die den Markt prägen. Der Anteil der Personen ab 65 Jahren nimmt in Nordamerika, Europa und dem asiatisch-pazifischen Raum rapide zu, was die Nachfrage nach umfassender stationärer Versorgung, Langzeitpflege-Zusatzleistungen und Behandlungsplänen für chronische Krankheiten ankurbelt. Gleichzeitig ermöglichen steigende Pro-Kopf-Einkommen in Schwellenländern – insbesondere in den ASEAN-Staaten, Indien und Brasilien – eine breitere freiwillige Versicherungsnahme unter bisher unversicherten Mittelschichtkohorten.

Die Inflation der Gesundheitskosten bleibt ein entscheidender Nachfrageverstärker. Die durchschnittlichen Kosten für Krankenhausaufenthalte sind in der Post-Pandemie-Ära stark angestiegen, wodurch Selbstzahlungen für die meisten Haushalte untragbar werden und sowohl die Einzel- als auch die Gruppenversicherungsanmeldungen beschleunigt werden. Diese Dynamik ist besonders ausgeprägt in den Vereinigten Staaten, wo die medizinische Inflation weiterhin die allgemeine VPI deutlich übertrifft.

Regulierungsauflagen üben ebenfalls einen erheblichen Einfluss aus. Regierungen im Golf-Kooperationsrat (GCC), Südkorea und mehreren europäischen Ländern haben entweder obligatorische Versicherungsrahmen eingeführt oder erweitert, wodurch eine feste Kundenbasis geschaffen wird, die das Marktvolumen von wirtschaftlicher Zyklizität abschirmt.

Technologische Innovationen gestalten das Leistungsversprechen der Krankenversicherung neu. Die schnelle Integration von künstlicher Intelligenz im Underwriting, bei prädiktiver Risikomodellierung und in der Schadenregulierung komprimiert die Betriebskosten für Versicherer und ermöglicht gleichzeitig granularere, verhaltensbezogene Prämienstrukturen. Digitale Gesundheitsplattformen und tragbare Biometrie ermöglichen zudem eine Echtzeit-Gesundheitsüberwachung, die beginnt, versicherungsmathematische Annahmen und Produktdesign bei führenden Anbietern zu verändern.

Auf der Vertriebsseite gewinnen E-Commerce- und digital-first-Maklerkanäle gegenüber traditionellen agentengestützten Modellen erheblich an Boden, insbesondere bei Versicherungsnehmern in der Altersgruppe der 25- bis 34-Jährigen. Diese Verlagerung beschleunigt die Wettbewerbsdifferenzierung basierend auf Benutzererfahrung, Transparenz und Bearbeitungszeit bei bargeldlosen Ansprüchen.

Die Wettbewerbslandschaft umfasst eine Mischung aus globalen diversifizierten Versicherern – darunter UnitedHealth Group, AXA Group, Allianz SE und Ping An Insurance – sowie regionalen Champions und aufstrebenden Insurtech-Disruptoren. Die Konsolidierung durch M&A bleibt aktiv, wobei größere Akteure digitale Gesundheitsplattformen und spezialisierte Leistungsverwalter erwerben, um ihre Service-Ökosysteme zu erweitern.

Mit Blick auf die Zukunft wird erwartet, dass der Krankenversicherungsmarkt von expandierenden öffentlich-privaten Partnerschaftsmodellen, einer wachsenden Penetration in Südostasien und Subsahara-Afrika sowie der Etablierung wertbasierter Versorgungsverträge profitieren wird. Diese Faktoren untermauern gemeinsam die prognostizierte CAGR von 9,6 % und positionieren den Markt als eines der strategisch überzeugendsten Segmente innerhalb des breiteren BFSI-Universums.

Unter den wichtigsten Segmentierungsdimensionen des Marktes – Altersgruppe, Vertriebskanal und Schadenart – erweist sich die Alterskohorte der 50- bis 64-Jährigen durchweg als das dominante umsatzgenerierende Segment innerhalb des Krankenversicherungsmarktes. Diese Gruppe beansprucht einen überproportional großen Anteil am gesamten Prämienvolumen aufgrund ihrer erhöhten Gesundheitsinanspruchnahme, einer höheren Anfälligkeit für chronische Erkrankungen und eines vergleichsweise größeren verfügbaren Einkommens im Vergleich zu jüngeren Kohorten.

Personen im Bereich der 50- bis 64-Jährigen befinden sich am Schnittpunkt zwischen ihren Haupterwerbsjahren und einem eskalierenden Gesundheitsrisiko, was sie sowohl willens als auch finanziell in der Lage macht, in eine umfassende Krankenversicherung zu investieren. Im Gegensatz zur Altersgruppe der 65-Jährigen und Älteren, die in vielen Märkten teilweise in öffentliche Versicherungssysteme wie Medicare in den Vereinigten Staaten oder äquivalente nationale Programme in Europa integriert ist, verlässt sich die Kohorte der 50- bis 64-Jährigen überwiegend auf private Krankenversicherungen – entweder durch arbeitgeberfinanzierte Gruppenpläne oder individuell gezeichnete Policen.

Aus versicherungsmathematischer Sicht weist diese Altersgruppe ein signifikant höheres Schadenfrequenz- und Schweregradprofil auf als jüngere Segmente. Die durchschnittlichen jährlichen Gesundheitsausgaben für Personen im Alter von 50 bis 64 Jahren sind typischerweise zwei- bis dreimal höher als die der Altersgruppe der 25- bis 34-Jährigen. Dies führt zu größeren durchschnittlichen Prämieneinnahmen und einem proportional größeren Beitrag zu den Brutto-Beitragspools (GWP) der Versicherer.

Die Dominanz des Segments wird durch mehrere Makrotrends verstärkt. Erstens verbreitert sich die globale demografische Pyramide auf dieser Kohorten-Ebene, da große Babyboomer-Populationen weiterhin in diese Altersgruppe hineinwachsen, insbesondere in Nordamerika, Westeuropa und Japan. Zweitens konzentriert sich die Prävalenz von lebensstilbedingten chronischen Erkrankungen – einschließlich Typ-2-Diabetes, Herz-Kreislauf-Erkrankungen und muskuloskelettalen Störungen – überproportional in dieser Altersgruppe, was die Policenbindungsraten erhöht und die Nachfrage nach Facharztüberweisungen, Medikamentenleistungen und präventiven Vorsorgeuntersuchungen schafft.

Wichtige Akteure passen ihre Produktportfolios aktiv an, um dieses Segment zu erfassen. Humana hat eine Reihe von Pre-Medicare-Brückenplänen entwickelt, die speziell auf Personen im Alter von 50 bis 64 Jahren abzielen, die noch nicht für die öffentliche Deckung qualifiziert sind. Aetna Inc. hat in Versorgungsmanagement-Plattformen investiert, die sich in primäre Versorgungsnetzwerke integrieren, um komplexe Komorbiditäten zu verwalten, die in dieser Demografie häufig vorkommen. Bupa hat sein internationales Krankenversicherungsangebot erweitert, um global mobile Fachkräfte in dieser Altersgruppe zu bedienen.

Die Vertriebsdynamik für dieses Segment unterscheidet sich auch von jüngeren Kohorten. Während E-Commerce-Kanäle in allen Altersgruppen an Bedeutung gewinnen, behält das Segment der 50- bis 64-Jährigen eine stärkere Präferenz für die Vermittlung durch Makler und Agenten, insbesondere bei der Navigation komplexer Planstrukturen, zusätzlicher Leistungszusätze und der Offenlegung vorbestehender Bedingungen. Makler und Agenten machten in reifen Märkten wie dem Vereinigten Königreich und Deutschland den Großteil der Neuplatzierungen von Policen innerhalb dieser Kohorte aus.

Das Schadenverhaltensmuster innerhalb des 50- bis 64-Jährigen Segments tendiert zu bargeldlosen Ansprüchen, wo die Krankenhausinfrastruktur eine direkte Abrechnung mit dem Versicherer unterstützt, aber Erstattungsansprüche bleiben in Märkten, in denen die bargeldlose Infrastruktur noch im Aufbau ist, insbesondere in Teilen Südostasiens, des Nahen Ostens und Lateinamerikas, von Bedeutung.

Angesichts dieser strukturellen Merkmale wird erwartet, dass die Altersgruppe der 50- bis 64-Jährigen ihre dominante Umsatzposition bis 2033 festigen wird, obwohl das Segment der 65-Jährigen und Älteren voraussichtlich die schnellste Wachstumsrate aufweisen wird, da die Demografie der Schwellenländer reift und die Lücken in der öffentlichen Versorgung größer werden. Versicherer investieren daher gleichzeitig in Bindungsinstrumente für die Kohorte der 50- bis 64-Jährigen und in Produktinnovationen für das Seniorensegment, wodurch eine zweigleisige strategische Notwendigkeit in der gesamten Wettbewerbslandschaft entsteht.

Der Krankenversicherungsmarkt wird durch eine Reihe quantifizierbarer Treiber und greifbarer Hemmnisse geformt, die gemeinsam das Tempo und die Richtung des Prämienwachstums, der Policenpenetration und der Produktinnovation bestimmen.

Steigende Gesundheitsausgaben: Die globalen Gesundheitsausgaben überstiegen nach jüngsten Schätzungen 10 Billionen USD (ca. 9,3 Billionen €) jährlich, wobei Prognosen auf eine weitere Eskalation hindeuten, angetrieben durch alternde Demografien und die Inflation der Behandlungskosten. Allein in den Vereinigten Staaten machen die nationalen Gesundheitsausgaben ungefähr 18 % des BIP aus, was einen systemischen Druck erzeugt, der Einzelpersonen und Arbeitgeber zu umfassenden Versicherungslösungen treibt.

Wachsende Mittelschicht in Schwellenländern: Die Mittelschichtbevölkerung im asiatisch-pazifischen Raum wird laut Schätzungen von Entwicklungsinstitutionen bis 2030 voraussichtlich 3,5 Milliarden Menschen übersteigen. Ein erheblicher Teil dieser Kohorte sind Erstversicherungsnehmer, was eine strukturelle Volumenwachstumschance schafft, die sich bereits in beschleunigten Prämienwachstumsraten in Indien, China und den ASEAN-Staaten manifestiert.

Digitale Distribution und Insurtech-Penetration: Die Verbreitung digitaler Maklerplattformen hat die Kundenakquisitionskosten erheblich gesenkt. In Märkten wie Indien und China machen digitale Kanäle heute einen wachsenden Anteil der Neuanmeldungen für individuelle Krankenversicherungen aus, wodurch die Vertriebsmargen komprimiert und gleichzeitig die gesamte erreichbare Marktgröße erweitert wird.

Regulierungsauflagen und Regierungspartnerschaften: Obligatorische Versicherungsrahmen in Märkten wie Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südkorea haben gesetzlich vorgeschriebene Nachfrageuntergrenzen geschaffen, die das Marktvolumen vor Wirtschaftsabschwüngen schützen. Diese Auflagen haben zu messbaren Erhöhungen der Ausstellung von Gruppenplänen durch Versicherer wie die AXA Group und die Zurich Insurance Company Ltd. geführt.

Wichtige Hemmnisse: Die Erschwinglichkeit von Prämien bleibt eine strukturelle Barriere in einkommensschwachen Segmenten und Entwicklungsmärkten, wo die Haushaltsbudgets für Versicherungen begrenzt sind. Versicherungsbetrug ist ein weiterer erheblicher Bremsklotz, wobei Branchenschätzungen darauf hindeuten, dass betrügerische Ansprüche die globalen Schadenquoten der Versicherer jährlich um 5–10 % erhöhen. Die regulatorische Komplexität in verschiedenen Gerichtsbarkeiten erhöht auch die Compliance-Kosten, insbesondere für multinationale Versicherer, die sowohl in Solvency II-regulierten europäischen Märkten als auch in unterschiedlichen asiatischen Regulierungssystemen tätig sind. Zusätzlich stellt das Risiko der Adverse Selection in freiwilligen Einzelmärkten – wo kränkere Personen sich überproportional für Pläne entscheiden – weiterhin eine Herausforderung für die Preisgenauigkeit und Rentabilität dar.

Der globale Krankenversicherungsmarkt weist eine hochkompetitive Landschaft auf, die multinationale Konglomerate, regionale Spezialisten und technologiegestützte Herausforderer umfasst. Die folgenden Profile erfassen die strategische Positionierung führender Teilnehmer:

Allianz SE: Allianz operiert in den Bereichen Gesundheit, Leben und Sachversicherung mit einem bedeutenden Marktanteil in Deutschland und Mitteleuropa, wobei sie Bancassurance-Partnerschaften für die Vertriebsreichweite nutzt.

Munich Re Group: Als globaler Rückversicherer mit einem bedeutenden Gesundheitsrückversicherungsbuch unterstützt Munich Re Zedenten bei der Preisgestaltung komplexer Gesundheitsrisiken und stellt Kapazitäten für katastrophale Gesundheitsschäden und Pandemie-bezogene Risiken bereit.

AXA Group: AXA unterhält eine der größten globalen Präsenzen in der internationalen privaten Krankenversicherung, mit starken Positionen in Europa, dem Nahen Osten und dem asiatisch-pazifischen Raum, unterstützt durch Investitionen in digitale Transformation für automatisiertes Underwriting.

Zurich Insurance Company Ltd: Zurich bietet Unternehmens- und individuelle Krankenversicherungsprodukte an, mit besonderer Stärke in den schweizerischen Heimatmärkten und globalen Mitarbeiterleistungsprogrammen für multinationale Arbeitgeber.

UnitedHealth Group: Der weltweit größte Krankenversicherer nach Umsatz, UnitedHealth Group, operiert über seine Optum- und UnitedHealthcare-Divisionen und integriert Versicherungs-Underwriting mit der Verwaltung von Apothekenleistungen und Datenanalysen, um eine vertikale Integration entlang der gesamten Wertschöpfungskette im Gesundheitswesen zu erreichen.

The Cigna Group: Cigna betreibt eine globale Gesundheitsdienstleistungsplattform, die Arbeitgeberleistungen, individuelle Deckung und Verhaltensgesundheit umfasst, mit einer besonders starken Präsenz in den Segmenten der Expatriate- und internationalen Krankenversicherung.

Aetna Inc.: Als Tochtergesellschaft von CVS Health nutzt Aetna das Apothekennetzwerk und die MinuteClinic-Kette ihrer Muttergesellschaft, um integrierte Versorgungspfade anzubieten, wobei sie sich durch Versorgungsmanagement und die Verwaltung chronischer Krankheiten für ihre kommerziell versicherte Bevölkerung differenziert.

Humana, Inc.: Humana ist ein dominanter Akteur bei Medicare Advantage-Plänen in den Vereinigten Staaten, mit einem wachsenden Fokus auf häusliche Pflege und wertbasierte Versorgungsmodelle, die Anreize für Versicherer mit klinischen Ergebnissen in Einklang bringen.

Kaiser Foundation Health Plan, Inc.: Als gemeinnütziges integriertes Versorgungssystem kombiniert die Kaiser Foundation Versicherungsschutz mit eigenen Krankenhaus- und Ärztenetzwerken, was Kostendämmung durch Versorgungsmanagement ermöglicht, das herkömmlichen Schadenversicherern nicht zur Verfügung steht.

AIA Group: AIA ist der führende panasiatische Lebens- und Krankenversicherer nach Neugeschäftswert, mit dominanten Positionen in Hongkong, Thailand und China, wo das schnelle Wachstum der Mittelschicht die Anmeldung zu Krankenversicherungsplänen antreibt.

Ping An Insurance (Group) Company of China, Ltd.: Ping An ist der größte Versicherer in China nach Prämienvolumen und betreibt ein Ökosystem, das Krankenversicherung mit Telemedizin, KI-Diagnostik und digitalen Gesundheitsdiensten über seine Good Doctor-Plattform integriert.

Aviva: Aviva hält starke Positionen in den britischen und kanadischen Kranken- und Gruppenleistungsversicherungen, mit wachsenden Investitionen in digitale Wellness-Programme, die an Prämienanpassungen gekoppelt sind.

Medibank Private Limited: Australiens größter privater Krankenversicherer, Medibank, konkurriert mit integriertem Gesundheitsmanagement und hat Telemedizin-Dienste als Bindungs- und Kostenmanagement-Tool erweitert.

Anthem Insurance Companies, Inc.: Unter der Marke Elevance Health operierend, ist Anthem eine große Managed-Care-Organisation mit umfangreicher Mitgliedschaft in Medicaid und kommerziellen Plänen in den Vereinigten Staaten.

MetLife, Inc.: MetLife bietet ergänzende Kranken- und Gruppenleistungen mit einem breiten Arbeitgeberkundenstamm an, mit Wachstumsinitiativen, die auf die Erweiterung freiwilliger Leistungen in seinem Vertriebsmodell am Arbeitsplatz abzielen.

Bupa: Ein weltweit anerkannter gemeinnütziger Krankenversicherer, Bupa, betreibt Krankenversicherungen, Kliniken und Krankenhäuser in über 190 Ländern und legt Wert auf integrierte Versorgungsleistungen.

Januar 2024: Die UnitedHealth Group kündigte die vollständige Integration ihrer Optum Health wertbasierten Versorgungsplattform mit ihren UnitedHealthcare-Versicherungsoperationen an, um Verwaltungskosteneinsparungen von 1 Milliarde USD (ca. 0,93 Milliarden €) durch eine gemeinsame Dateninfrastruktur zu erzielen.

März 2024: Die AIA Group führte in Hongkong und Singapur eine KI-gestützte Underwriting-Engine der nächsten Generation ein, die die Bearbeitungszeit für individuelle Krankenversicherungen von 72 Stunden auf unter 10 Minuten für Standard-Risikoprofile reduziert.

Mai 2024: Ping An Insurance schloss die Erweiterung ihrer Good Doctor Telemedizin-Plattform ab, die nun über 400 Millionen registrierte Nutzer abdeckt und die Echtzeit-Vorautorisierung von Ansprüchen für ambulante Konsultationen direkt in ihrer Krankenversicherungs-App ermöglicht.

Juli 2024: Die Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA) veröffentlichte aktualisierte Leitlinien zu klimabezogenen Gesundheitsrisikoangaben, die von großen Versicherern wie der Allianz SE und der AXA Group verlangen, hitzebedingte Morbiditätsexpositionen in der Solvenzberichterstattung zu quantifizieren.

September 2024: Humana, Inc. und ein Konsortium von US-Gesundheitssystemen kündigten einen wertbasierten Versorgungsvertrag an, der 1,2 Millionen Medicare Advantage-Begünstigte abdeckt und Versichererzahlungen direkt an Qualitätsoutcomes statt an Gebühren für Dienstleistungsvolumen bindet.

November 2024: Bupa schloss die Übernahme eines südostasiatischen digitalen Anbieters für Gesundheitsleistungen ab, wodurch der Kundenstamm für Unternehmenskunden in Malaysia, Thailand und den Philippinen erweitert wurde.

Februar 2025: Die Munich Re Group kündigte einen neuen Pandemie-Risiko-Rückversicherungsvertrag mit einem Konsortium von primären Krankenversicherern im asiatisch-pazifischen Raum an, der 500 Millionen USD (ca. 465 Millionen €) Excess-of-Loss-Deckung für zukünftige Szenarien von Infektionskrankheitsausbrüchen bereitstellt.

Der Krankenversicherungsmarkt weist erhebliche regionale Unterschiede in Reife, Wachstumsgeschwindigkeit, Regulierungsstruktur und Produktmix auf. Eine vergleichende Analyse der fünf Hauptregionen zeigt die folgenden Dynamiken:

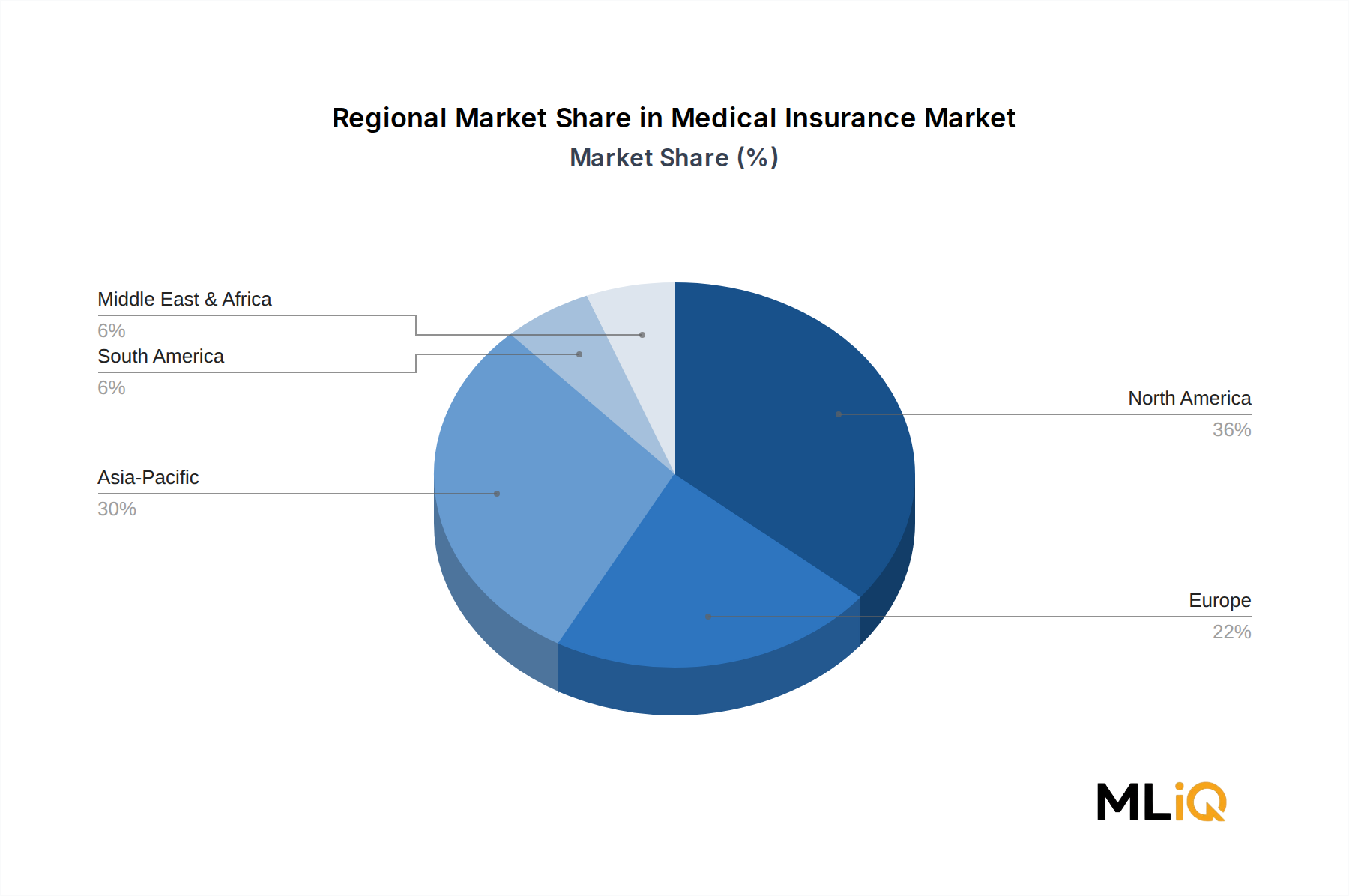

Nordamerika: Nordamerika stellt die reifste Region mit den höchsten Umsätzen dar und macht ungefähr 40 % des globalen Prämienvolumens für Krankenversicherungen aus. Die Vereinigten Staaten sind der größte nationale Einzelmarkt, wo die arbeitgeberfinanzierte Versicherung den Großteil der erwerbstätigen Bevölkerung abdeckt und die Medicare Advantage-Anmeldungen unter Senioren weiter zunehmen. Die regionale CAGR wird bis 2033 auf 6,5–7,5 % geschätzt, was eine Marktsättigung widerspiegelt, die durch steigende Prämiensätze und eine fortgesetzte Verlagerung hin zu Medicare Advantage und individuellen Marktplanen unter dem Affordable Care Act-Rahmenwerk ausgeglichen wird. Kanada und Mexiko tragen kleinere, aber wachsende Prämienpools bei.

Asien-Pazifik: Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Krankenversicherungsmarkt, mit einer prognostizierten CAGR von 12–14 % bis 2033, angetrieben durch Chinas expandierende kommerzielle Krankenversicherungsschicht über dem grundlegenden Sozialversicherungssystem, Indiens Ayushman Bharat-Expansion und die Marktentwicklung in Südostasien. Die riesige, unversicherte Bevölkerung der Region – geschätzt auf mehrere hundert Millionen Menschen – stellt ein strukturelles Wachstumsreservoir dar. Digital-First-Versicherungsmodelle sind besonders in China und Indien verbreitet, wo etablierte Akteure dem Wettbewerb durch technologieintegrierte Plattformen ausgesetzt sind.

Europa: Europa kombiniert obligatorische soziale Gesundheitssysteme mit ergänzenden privaten Krankenversicherungsmärkten. Das Vereinigte Königreich, Deutschland, Frankreich und die Benelux-Länder beherbergen die am weitesten entwickelten privaten Märkte. Die regionale CAGR wird auf 5,5–6,5 % geschätzt, wobei das Wachstum auf freiwillige Zahn-, Optik- und psychische Gesundheitszusatzleistungen konzentriert ist. Die mit Solvency II und der DSGVO verbundenen Regulierungskonformitätskosten schaffen strukturelle Barrieren, die etablierte Anbieter gegenüber neuen Marktteilnehmern bevorzugen.

Naher Osten und Afrika: Die GCC-Subregion hat durch obligatorische Krankenversicherungsauflagen in Saudi-Arabien und den VAE ein schnelles Wachstum des Prämienvolumens erlebt, wobei die breitere Region Naher Osten und Afrika auf eine CAGR von 10–11 % geschätzt wird. Südafrika stellt den am weitesten entwickelten privaten Gesundheitsmarkt des Kontinents dar, dominiert von medizinischen Hilfsprogrammen. Nordafrika und Subsahara-Afrika bleiben weitgehend unterversorgt, ziehen aber Investitionen von globalen Rückversicherern und entwicklungsorientierten Versicherern an.

Südamerika: Brasilien dominiert das regionale Prämienvolumen, unterstützt durch einen großen ergänzenden Krankenversicherungsmarkt (planos de saúde), der ungefähr 25 % der Bevölkerung abdeckt. Argentinien und andere Märkte sind mit Währungsvolatilität und regulatorischer Unsicherheit konfrontiert, die Versichererinvestitionen einschränken. Die regionale CAGR wird in USD-Begriffen auf 7–8 % geschätzt.

Während die Krankenversicherung in erster Linie eine im Inland konsumierte Finanzdienstleistung ist, sind grenzüberschreitende Handelsströme in bestimmten Segmenten – insbesondere bei internationalen privaten Krankenversicherungen (IPMI), Rückversicherungsverträgen und der Verwaltung digitaler Gesundheitsleistungen – erheblich und wachsen. Das IPMI-Segment stellt einen bedeutenden grenzüberschreitenden Korridor dar, mit Expatriate- und global mobilen Populationen im GCC, Südostasien und

Deutschland, als eine der größten Volkswirtschaften Europas, weist einen hochentwickelten und differenzierten Krankenversicherungsmarkt auf. Der europäische Markt, zu dem Deutschland gehört, wird im Bericht mit einer geschätzten CAGR von 5,5–6,5 % bis 2033 beziffert, wobei das Wachstum primär bei freiwilligen Zahn-, Optik- und psychischen Gesundheitszusatzleistungen zu verzeichnen ist. Der deutsche Markt ist durch ein duales System gekennzeichnet: die gesetzliche Krankenversicherung (GKV) für die Mehrheit der Bevölkerung und die private Krankenversicherung (PKV) für Selbstständige, Beamte und Arbeitnehmer oberhalb der Jahresarbeitsentgeltgrenze. Dieses System führt zu einem hohen Grad an Versicherungsabdeckung und Gesundheitsausgaben, die typischerweise über 11 % des BIP liegen, was die Relevanz umfassender Versicherungslösungen unterstreicht.

Innerhalb des Wettbewerbsumfelds spielen sowohl globale Konzerne als auch starke nationale Akteure eine Rolle. Laut Bericht sind Unternehmen wie die Allianz SE und die Munich Re Group als in Deutschland ansässige oder stark aktive Unternehmen führend. Die Allianz SE ist ein deutscher Versicherungskonzern mit signifikanter Präsenz in Deutschland und Mitteleuropa, der auf Bancassurance-Partnerschaften setzt. Die Munich Re Group, ein globaler Rückversicherer mit Hauptsitz in Deutschland, ist ein wichtiger Kapazitätsgeber für komplexe Gesundheitsrisiken. Weitere bedeutende Akteure mit deutscher Marktpräsenz umfassen die AXA Group und die Zurich Insurance Company Ltd. Auch rein deutsche PKV-Anbieter wie die Debeka und DKV (Teil der ERGO Gruppe, die wiederum zur Munich Re gehört) sind dominierend.

Die Regulierungslandschaft in Deutschland ist komplex, wie im Bericht für europäische Märkte angedeutet. Neben der europäischen Solvency II-Richtlinie, die Kapitalanforderungen festlegt, und der Datenschutz-Grundverordnung (DSGVO), die den Umgang mit sensiblen Gesundheitsdaten regelt, unterliegt die deutsche Krankenversicherung dem Versicherungsaufsichtsgesetz (VAG) und den spezifischen Bestimmungen des Sozialgesetzbuches (SGB V) für die GKV. Diese regulatorische Dichte schafft hohe Compliance-Kosten und begünstigt etablierte, kapitalstarke Versicherer.

Bei den Vertriebskanälen zeigt sich in Deutschland eine Präferenz für die persönliche Beratung. Der Bericht hebt hervor, dass Makler und Agenten, insbesondere für die Altersgruppe der 50- bis 64-Jährigen, weiterhin eine wichtige Rolle spielen und den Großteil der Neuplatzierungen in reifen Märkten wie Deutschland verantworten. Obwohl digitale Kanäle und E-Commerce an Bedeutung gewinnen, insbesondere bei jüngeren Kohorten, schätzen viele deutsche Verbraucher die Expertise und das Vertrauen, das mit traditionellen Vermittlern verbunden ist, besonders bei komplexen Krankenversicherungsprodukten. Die zunehmende Digitalisierung wird jedoch auch im deutschen Markt zu Effizienzsteigerungen und neuen Produktansätzen führen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 9.6% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Krankenversicherungen-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören The Cigna Group, Aviva, Kaiser Foundation Health Plan, Inc., Medibank Private Limited, Anthem Insurance Companies, Inc., AIA Group, Munich Re Group, MetLife, Inc., Ping An Insurance (Group) Company of China, Ltd., AXA Group, Aetna Inc., Zurich Insurance Company Ltd, Humana, Inc., Bupa, UnitedHealth Group, Allianz SE.

Die Marktsegmente umfassen Altersgruppe, Vertriebskanal, Antragstyp.

Die Marktgröße wird für 2022 auf USD 2.04 trillion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 4335 und USD 7261.

Die Marktgröße wird sowohl in Wert (gemessen in trillion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Krankenversicherungen“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Krankenversicherungen informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.