1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Polyaspartat-Beschichtungen-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Polyaspartat-Beschichtungen-Marktes fördern.

+1 2315155523

Markt für Polyaspartat-Beschichtungen

Markt für Polyaspartat-Beschichtungen

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

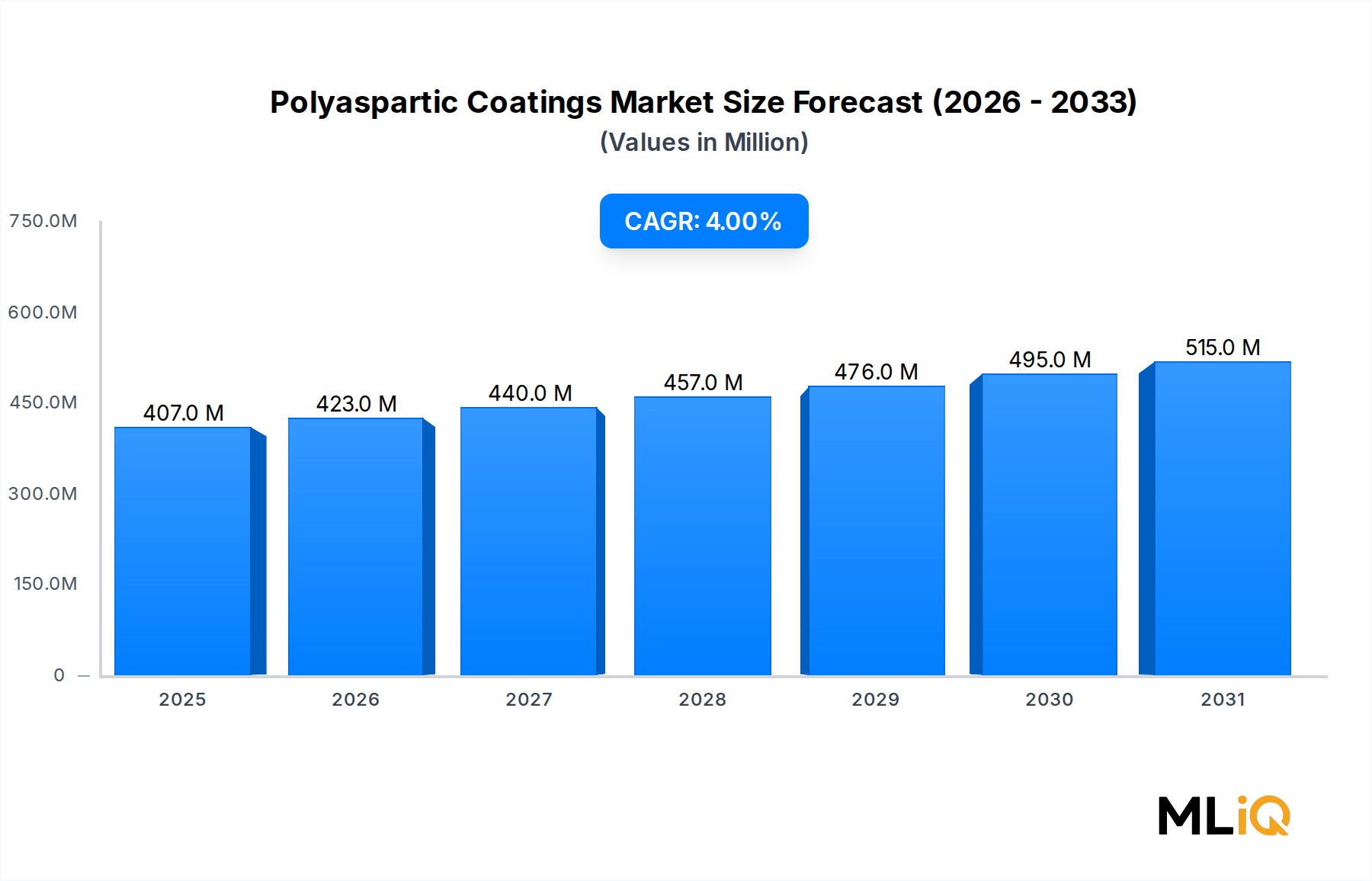

Der globale Markt für Polyaspartische Beschichtungen wird im Basisbewertungszeitraum auf 406,64 Millionen USD (ca. 374 Millionen €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4% expandieren. Dies spiegelt eine stetige Nachfrage wider, die durch Bauaktivitäten, Infrastruktursanierung und Anforderungen an den Schutz von Industrieböden angetrieben wird. Polyaspartische Beschichtungen, die aus der Reaktion von aliphatischen Polyisocyanaten mit Polyaspartinsäureestern entstehen, haben sich als Hochleistungsalternative zu herkömmlichen Epoxid- und Polyurethansystemen etabliert. Sie bieten überlegene UV-Beständigkeit, schnelle Aushärtungszeiten und breite Temperatur-Anwendungsfenster.

Makroökonomische Rückenwinde, die diese Entwicklung untermauern, sind steigende globale Infrastrukturausgaben, wachsender regulatorischer Druck zur Reduzierung flüchtiger organischer Verbindungen (VOC) aus Industriebeschichtungen und eine beschleunigte Verlagerung hin zu Formulierungen mit hohem Feststoffgehalt und lösemittelfreien Systemen in kommerziellen und privaten Bodenanwendungen. Der Bau- und Konstruktionssektor bleibt der wichtigste Nachfragemotor und macht einen dominanten Umsatzanteil aus, da polyaspartische Chemikalien zunehmend für Garagenböden, Lagerhallendecks, Stadionumgänge und Brückendecks spezifiziert werden.

Aus Anwendungssicht gewinnt das 100%-Feststoff-Segment überproportional an Bedeutung, da Anwender eine VOC-freie Konformität und schnellere Wiederinbetriebnahmezeiten anstreben, insbesondere in den Teilbereichen Transport und Energieerzeugung. Hybridformulierungen, die Polyaspartic-Chemie mit Epoxid- oder Urethan-Zwischenprodukten mischen, dienen weiterhin kostensensiblen Projekten, bei denen Leistungskompromisse akzeptabel sind.

Geografisch gesehen dominiert Nordamerika den größten Umsatzanteil, unterstützt durch einen reifen Bau- und Renovierungszyklus, aktive Militär- und Bundesinfrastrukturprogramme sowie ein gut entwickeltes Netzwerk professioneller Verarbeiter. Die Region Asien-Pazifik entwickelt sich zum am schnellsten wachsenden regionalen Markt, angetrieben durch rasche Urbanisierung in China, Indien und den ASEAN-Volkswirtschaften sowie durch expandierende Fertigungs- und Logistikinfrastrukturen, die dauerhaften Bodenschutz erfordern.

Die wichtigsten Wettbewerbsdynamiken werden durch eine Mischung aus globalen Spezialchemiekonzernen und agilen regionalen Formulierern geprägt. Unternehmen wie BASF SE, Covestro AG, AkzoNobel, PPG Industries, The Sherwin-Williams Company, Resinwerks und IndMar Coatings Corporation konkurrieren um Formulierungstiefe, Rohstoffintegration und technische Servicefähigkeiten, während regionale Akteure wie Resinwerks und IndMar Coatings Corporation um Anwendungskompetenz und Flexibilität bei der Abwicklung konkurrieren.

Mit Blick auf 2033 ist der Marktausblick konstruktiv. Anhaltende Produktinnovationen, die auf selbstnivellierende, antistatische und antimikrobielle Varianten abzielen, kombiniert mit einem wachsenden Bewusstsein für Lebenszykluskostenvorteile gegenüber konventionellen Beschichtungen, werden voraussichtlich die 4% CAGR-Entwicklung aufrechterhalten und den Markt bis zum Ende des Prognosezeitraums in eine geschätzte Bewertung von 550–580 Millionen USD treiben.

Unter allen Endverbrauchervertikalen, die vom Markt für Polyaspartische Beschichtungen bedient werden, verzeichnet das Bau- und Konstruktionssegment den höchsten Umsatzanteil und wird voraussichtlich seine Führungsposition während des gesamten Prognosezeitraums von 2025–2033 beibehalten. Diese Dominanz wurzelt in der Konvergenz technischer Leistungsvorteile, günstiger regulatorischer Trends und einer säkularen Nachfrage nach dauerhaften, ästhetisch überlegenen Boden- und Oberflächenschutzsystemen bei Wohn-, Gewerbe- und institutionellen Bauprojekten.

Polyaspartische Beschichtungen adressieren einen der hartnäckigsten Schwachpunkte im Bau-Finishing: die Notwendigkeit, eine Oberfläche innerhalb kurzer Projektzeiten aufzutragen, auszuhärten und wieder in Betrieb zu nehmen. Im Gegensatz zu herkömmlichen Epoxidharzbeschichtungen, die je nach Umgebungstemperatur 24–72 Stunden Aushärtungszeit benötigen, können polyaspartische Systeme bereits nach 2–4 Stunden vollständig begehbar und innerhalb von 24 Stunden befahrbar sein, selbst bei niedrigen Temperaturen von bis zu -25°C. Diese Eigenschaft macht sie besonders attraktiv für Renovierungs- und Sanierungsprojekte in bereits genutzten Einrichtungen, wo Ausfallzeiten direkte wirtschaftliche Folgen haben.

Innerhalb des Bau- und Konstruktionsbereichs stellt das Untersegment Gewerbefußböden – umfassend Einzelhandelsausstellungsräume, Gesundheitseinrichtungen, Bildungscampusse und Logistiklager – den wertvollsten Anwendungscluster dar. Das Wachstum des E-Commerce-getriebenen Lagerbaus in Nordamerika und Europa hat eine anhaltende Nachfrage nach Hochleistungs-Bodensystemen geschaffen, die starkem Gabelstaplerverkehr, Chemikalienverschüttungen und thermischer Wechselbeanspruchung standhalten können. Polyaspartische Decklacksysteme, die oft in einer Hybridarchitektur über Epoxid-Grundierungen aufgetragen werden, sind zunehmend die bevorzugte Spezifikation für solche Umgebungen.

Beschichtungen für Garagenböden im Wohnbereich stellen eine weitere wachstumsstarke Nische innerhalb des Bau- und Konstruktionssegments dar. Das Verbraucherbewusstsein für polyaspartische Chemie – angetrieben durch Social-Media-Inhalte, Heimwerkerprogramme und Marketing von Auftragnehmern – hat polyaspartische Systeme über den reinen Profi-Kanal hinaus in den Prosumer- und DIY-Einzelhandelsmarkt gehoben. Unternehmen wie Rust-Oleum Corporation haben erfolgreich einkomponentige und vereinfachte zweikomponentige Polyaspartic-Kits für das Wohnsegment vermarktet und damit den adressierbaren Markt erheblich erweitert.

Brückendecks, Parkstrukturen und Stadionumgänge repräsentieren das Infrastruktur-Untersegment, wo polyaspartische Beschichtungen aufgrund ihrer UV-Stabilität, rissüberbrückenden Flexibilität und chemischen Beständigkeit direkt mit herkömmlichen Polyurethan- und Epoxid-Kohlenteer-Formulierungen konkurrieren. Öffentliche Beschaffungszyklen in Nordamerika, unterstützt durch Infrastrukturgesetze, die erhebliche Mittel für Brücken- und Autobahnsanierungen bereitstellen, schaffen eine mehrjährige Nachfragesichtbarkeit für Polyaspartic-Hersteller mit zertifizierten Systemen in diesen Anwendungen.

Zu den Schlüsselakteuren, die den Umsatz im Bau- und Konstruktionssegment antreiben, gehören BASF SE, das sein Desmodur-Isocyanat-Portfolio zur Unterstützung der Formulierungsentwicklung nutzt; AkzoNobel und The Sherwin-Williams Company, die über Spezifikations-Pull-Strategien auf Architektur- und Design-Communities abzielen; PPG Industries, das polyaspartische Systeme über sein Netzwerk professioneller Auftragnehmer vertreibt; und LATICRETE International Inc., das polyaspartische Chemie in sein breiteres Fliesen- und Bodeninstallations-Ökosystem integriert.

Der Anteil des Segments konsolidiert sich eher, als dass er fragmentiert wird, da die zunehmende technische Komplexität – insbesondere im Hinblick auf Anwendungstemperaturbereiche, Topfzeitmanagement und Kompatibilität mit Betonoberflächenprofilen – erfahrene, gut ausgestattete Formulierer gegenüber Rohstofflieferanten begünstigt. Diese Dynamik stärkt die Wettbewerbsposition etablierter Akteure und schafft Markteintrittsbarrieren für neue Marktteilnehmer.

Mehrere klar definierte Nachfragetreiber und strukturelle Hemmnisse prägen die Wachstumskurve des Marktes für Polyaspartische Beschichtungen und müssen quantitativ fundiert analysiert werden, um eine Fehlcharakterisierung der Marktdynamik zu vermeiden.

Auf der Nachfrageseite ist der VOC-Regulierungsdruck wohl der folgenreichste strukturelle Treiber. Regulatorische Rahmenbedingungen in den Vereinigten Staaten – insbesondere die Rule 1113 des California's South Coast Air Quality Management District (SCAQMD) – und analoge Richtlinien der Europäischen Union im Rahmen der Richtlinie über Dekorationsfarben und -lacke (2004/42/EG) verschärfen schrittweise die zulässigen VOC-Grenzwerte für Architektur- und Industriebeschichtungen. Polyaspartische 100%-Feststoff-Formulierungen, die während der Anwendung vernachlässigbare oder keine VOCs emittieren, sind direkte Nutznießer dieser regulatorischen Entwicklung. Da herkömmliche lösemittelhaltige Systeme mit Reformulierungskosten oder Marktzugangsbeschränkungen konfrontiert sind, gewinnen polyaspartische Alternativen Wettbewerbsparität auf Basis der Gesamtkosten der Compliance.

Infrastrukturinvestitionszyklen stellen einen zweiten quantifizierbaren Treiber dar. Der U.S. Infrastructure Investment and Jobs Act (IIJA), der im November 2021 in Kraft trat, sah über einen Zeitraum von fünf Jahren Gesamtausgaben für Infrastruktur von 1,2 Billionen USD vor, mit erheblichen Zuweisungen für Brückensanierung, Autobahnoberflächenerneuerung und Renovierung öffentlicher Gebäude – alles Anwendungen mit hoher Affinität für polyaspartische Schutzbeschichtungen. Ähnliche Infrastruktur-Konjunkturprogramme in der Europäischen Union und den GCC-Ländern erzeugen analoge Nachfrageimpulse.

Die Wirtschaftlichkeit schneller Aushärtungszeiten stellt einen dritten Treiber dar. Studien von Bodenbelagsunternehmen belegen, dass polyaspartische Systeme die Projektzykluszeiten bei kommerziellen Bodenprojekten im Vergleich zu Epoxid-Alternativen um 30–50% reduzieren, was sich direkt in einem höheren Durchsatz des Verarbeiters und einer Margenausweitung niederschlägt. Dieser wirtschaftliche Anreiz beschleunigt die Einführung bei professionellen Bodenlegern.

Auf der Hemmnisseite stellen die Rohstoffkostenvolatilität den bedeutendsten Gegenwind dar. Polyaspartische Beschichtungen leiten sich von der aliphatischen Diisocyanat-Chemie ab, insbesondere von Hexamethylendiisocyanat (HDI) und Isophorondiisocyanat (IPDI), die von einer konzentrierten Gruppe globaler Chemiehersteller produziert werden. Lieferunterbrechungen – wie sie während der globalen Lieferkettenstörung von 2020–2022 auftraten – führten zu einem Anstieg der HDI-Spotpreise um 40–60%, was die Margen der Formulierer komprimierte und Preiserhöhungen für die Endverbraucher nach sich zog.

Anwendungsfertigkeitsbarrieren stellen ein zweites Hemmnis dar. Polyaspartische Systeme erfordern präzise Mischverhältnisse, Oberflächenvorbereitung nach SSPC SP-6 oder besseren Standards sowie Feuchtigkeits- und Temperaturüberwachung während der Anwendung. Ein Mangel an zertifizierten Anwendern in Schwellenmärkten begrenzt die geografische Penetration.

Die Wettbewerbslandschaft des Marktes für Polyaspartische Beschichtungen ist durch eine gestufte Struktur gekennzeichnet, die globale Spezialchemiehersteller, diversifizierte Beschichtungskonglomerate und fokussierte regionale Formulierer umfasst. Die folgenden Profile erfassen die strategische Positionierung der zehn im Marktdatensatz identifizierten Hauptakteure.

BASF SE: Eines der weltweit größten Chemieunternehmen mit Hauptsitz in Deutschland, liefert zentrale Polyaspartic-Zwischenprodukte – einschließlich aliphatischer Polyisocyanate unter seiner Marke Desmodur – sowohl an interne Formulierungsabteilungen als auch an Drittkunden, wodurch es eine vorgelagerte Einflussnahme über die gesamte Wertschöpfungskette hat.

Covestro AG: Ein führender deutscher Anbieter von Hochleistungspolymeren und Isocyanat-Rohstoffen, Covestro liefert aliphatische Diisocyanat-Grundbausteine, die für die Polyaspartic-Formulierung unerlässlich sind, was es zu einem kritischen vorgelagerten Partner und einer indirekten Wettbewerbskraft auf dem gesamten Markt macht.

SIKA AG: Ein global diversifiziertes Schweizer Bauchemieunternehmen mit starker Präsenz in Deutschland, das Polyaspartic-Beschichtungssysteme innerhalb seines breiteren Bodenbelags- und Abdichtungsportfolios anbietet und Projektentwicklungsfähigkeiten sowie eine globale Präsenz auf Baustellen nutzt, um Spezifikationen und Volumen zu steigern.

AkzoNobel: Über seine Performance Coatings Sparte vermarktet AkzoNobel polyasparticbasierte Schutzbeschichtungen für Marine-, Infrastruktur- und industrielle Wartungsanwendungen und konkurriert mit globaler Markenbekanntheit und Formulierungs-Innovation.

PPG Industries: Ein globaler Beschichtungsführer, PPG vertreibt polyaspartische Boden- und Schutzbeschichtungssysteme über seine Industrie- und Architekturkanäle und nutzt sein umfangreiches Auftragnehmernetzwerk und seine Spezifikationsbeziehungen, um Volumen in Nordamerika und Europa zu steigern.

LATICRETE International Inc.: Fokussiert auf das Baustoffsegment, integriert LATICRETE polyaspartische Chemie in sein Portfolio an Bodeninstallationssystemen und zielt auf die professionelle Fliesen-, Stein- und Spezialboden-Auftragnehmergemeinschaft ab.

The Sherwin-Williams Company: Mit einem der größten professionellen Beschichtungs-Vertriebsnetzwerke der Welt vermarktet Sherwin-Williams polyaspartische Bodenbeschichtungssysteme über sein Segment für Industrie- und Schutzbeschichtungen, unterstützt durch technische Spezifikationsprogramme, die sich an Architekten, Ingenieure und Facility Manager richten.

Rust-Oleum Corporation: Eine Tochtergesellschaft von RPM International, Rust-Oleum hat polyaspartische Beschichtungen durch konsumentenfreundliche Produktlinien, die über den Heimwerker-Einzelhandel verkauft werden, demokratisiert und damit das Segment der Garagenböden im Wohnbereich erheblich erweitert.

IndMar Coatings Corporation: Ein spezialisierter Formulierer, der sich auf Hochleistungs-Polyaspartic- und Polyurea-Systeme für gewerbliche und industrielle Böden konzentriert. IndMar konkurriert mit technischer Anwendungstiefe und regionalen Auftragnehmer-Partnerschaftsnetzwerken statt mit breiter Vertriebsskala.

Resinwerks: Ein mittelgroßer Spezialformulierer mit fundiertem Fachwissen in der kommerziellen und industriellen Bodenchemie. Resinwerks konkurriert durch technische Differenzierung, kundenspezifische Farbfähigkeiten und starke Beziehungen zu Bodenbelagsunternehmen in Nordamerika.

Januar 2023: BASF SE kündigte eine erweiterte Produktionskapazität für aliphatische Diisocyanate in ihrem Werk Schwarzheide, Deutschland, an, targeting growing demand from the high-performance coatings sector, including polyaspartic formulations, with an investment of approximately 100 Millionen €.

März 2023: Covestro AG brachte ein neues biobasiertes aliphatisches Isocyanat-Zwischenprodukt auf den Markt, das auf polyaspartische und Polyurethan-Beschichtungsanwendungen abzielt. Dies steht im Einklang mit ihrer strategischen Roadmap "Sustainable Future" und soll den CO2-Fußabdruck formulierter Beschichtungen um bis zu 20% reduzieren.

Juni 2023: The Sherwin-Williams Company erweiterte ihr Portfolio an industriellen Schutzbeschichtungen um eine neue Generation von schnellhärtenden Polyaspartic-Decklacksystemen, die auf den Bereich der Verkehrsinfrastruktur, insbesondere die Sanierung von Brückendecks und Parkstrukturen, abzielen.

September 2023: PPG Industries schloss eine strategische Liefervereinbarung mit einem großen US-Logistikimmobilienentwickler ab, um Polyaspartic-Bodenbeschichtungssysteme für ein Portfolio von mehr als 15 neuen Distributionszentrumsbauprojekten in Nordamerika zu liefern.

Februar 2024: AkzoNobel kündigte F&E-Investitionen in wasserbasierte polyaspartische Hybridtechnologien in seinem Innovationszentrum in Sassenheim, Niederlande, an, die auf europäische regulierungskonforme Märkte abzielen und eine Leistungsgleichheit mit lösemittelhaltigen Systemen erreichen sollen.

Mai 2024: SIKA AG schloss die Übernahme eines regionalen Spezialbodenbeschichtungsunternehmens in Südostasien ab und stärkte damit ihre Präsenz bei polyaspartischen und Epoxid-Bodenbelägen im ASEAN-Wachstumskorridor.

November 2024: Rust-Oleum Corporation führte ein eintägiges Anwendungs- und Aushärtungs-Polyaspartic-Garagenboden-Kit für den Consumer-DIY-Kanal ein und erreichte vor der Frühjahrssaison 2025 die nationale Platzierung im Einzelhandel bei großen Heimwerkermärkten.

Der Markt für Polyaspartische Beschichtungen weist eine signifikante regionale Differenzierung hinsichtlich Wachstumsraten, Umsatzbeitrag und primären Nachfragetreibern auf, die divergierende Bauzyklen, regulatorische Umfelder und Reifeprofile der industriellen Infrastruktur widerspiegelt.

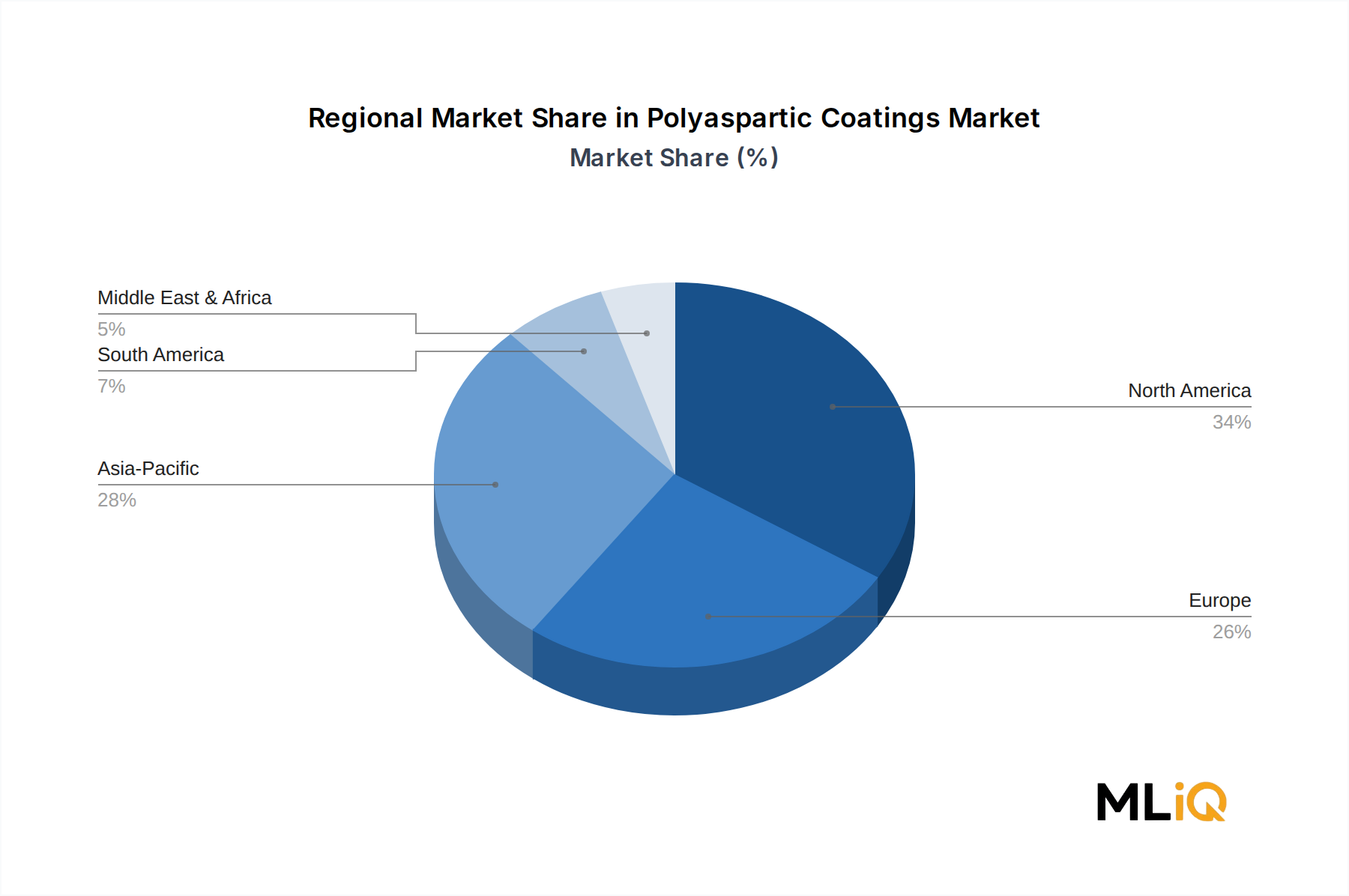

Nordamerika stellt die reifste und umsatzstärkste Region dar und macht schätzungsweise 38–42% des globalen Marktumsatzes aus. Die Vereinigten Staaten sind der dominierende nationale Markt innerhalb der Region, unterstützt durch aktive Bundes- und Staatsinfrastruktursanierungsprogramme, ein reifes Ökosystem professioneller Bodenbelagsunternehmen und einige der strengsten VOC-Regulierungsrahmen weltweit. Die IIJA-bezogene Pipeline von Brücken-, Autobahn- und öffentlichen Bauprojekten wird voraussichtlich bis 2027–2028 eine erhöhte Nachfrage aufrechterhalten. Kanada und Mexiko tragen inkrementell bei, wobei Mexiko ein überdurchschnittliches Wachstum zeigt, das an nearshoring-getriebenen Industriebau gebunden ist.

Europa hält die zweitgrößte Umsatzposition mit geschätzten 28–32% des globalen Marktanteils. Deutschland, das Vereinigte Königreich, Frankreich und die nordischen Länder sind die primären Nachfragemärkte, angetrieben durch Renovierungsaktivitäten in Gewerbeimmobilien, EU-Nachhaltigkeitsrichtlinien, die die Einführung von emissionsarmen Beschichtungen vorantreiben, und robuste Automobil- und Produktionsanlagenbau. Russlands Beitrag ist nach den geopolitischen Entwicklungen von 2022 und den damit verbundenen Lieferketten-Neuausrichtungen materiell zurückgegangen.

Die Region Asien-Pazifik ist der am schnellsten wachsende regionale Markt und wird voraussichtlich bis 2033 mit einer CAGR von ca. 5,5–6,5% expandieren, was über dem globalen Durchschnitt liegt. China bleibt der größte nationale Beitragszahler innerhalb der Region, angetrieben durch Logistikinfrastruktur, den Bau von Elektrofahrzeug-Produktionsstätten und staatlich unterstützte Industrieparkentwicklung. Indien entwickelt sich zu einem wachstumsstarken Sekundärmarkt, mit schnell expandierenden Lager-, Pharma- und Lebensmittelproduktionsanlagen, die die Nachfrage nach Polyaspartic-Bodenbeschichtungen antreiben. ASEAN-Volkswirtschaften, insbesondere Vietnam, Thailand und Indonesien, profitieren von der Umleitung von Fertigungsinvestitionen und präsentieren Greenfield-Möglichkeiten für Markteilnehmer.

Die Region Mittlerer Osten und Afrika, verankert durch die GCC-Länder – insbesondere Saudi-Arabien und die VAE – stellt einen wachsenden Chancenmarkt dar, der an Vision 2030-ausgerichtete Megaprojekte, den Bau neuer Städte und industrielle Diversifizierungsinitiativen gebunden ist. Südamerika, angeführt von Brasilien und Argentinien, ist ein kleinerer, aber inkrementell wachsender Markt, eingeschränkt durch wirtschaftliche Volatilität und Währungsrisiko, aber unterstützt durch die Infrastruktur der Agrarverarbeitung und die Nachfrage des Bergbausektors nach Schutzbeschichtungen.

Die technologische Innovation im Markt für Polyaspartische Beschichtungen schreitet entlang dreier Hauptvektoren voran: wasserbasierte Polyaspartic-Formulierungen, Integration biobasierter Rohstoffe und intelligente oder funktionale Beschichtungsfähigkeiten. Jede Entwicklung hat unterschiedliche Auswirkungen auf bestehende Geschäftsmodelle und die Wettbewerbspositionierung.

Wasserbasierte Polyaspartic-Hybride stellen die kommerziell nächste Innovationsgrenze dar. Traditionelle Polyaspartic-Systeme basieren auf lösemittelfreier 100%-Feststoff-Chemie oder Formulierungen mit niedrigem Lösemittelgehalt, aber die Entwicklung stabiler wasserbasierter Polyaspartic-Dispersionen eröffnet neue, regulierungskonforme Wege für die Anwendung in hochsensiblen Umgebungen wie belegten Gesundheitseinrichtungen und Lebensmittelproduktionsstätten.

Der deutsche Markt für Polyaspartische Beschichtungen ist ein integraler und wachsender Bestandteil des europäischen Marktes, der laut Bericht 28–32% des globalen Umsatzes ausmacht. Mit einer geschätzten globalen Marktgröße von 406,64 Millionen USD im Basisjahr (ca. 374 Millionen €) und einem erwarteten globalen CAGR von 4% bis 2033 ist Deutschland, als größte Volkswirtschaft Europas und einer der primären Nachfragemärkte, ein entscheidender Treiber für das Wachstum in der Region. Die Nachfrage wird hier insbesondere durch die robusten Bau- und Renovierungsaktivitäten im Gewerbeimmobilienbereich sowie durch den Bau von Automobil- und Fertigungsanlagen gestützt. Die deutsche Wirtschaft, bekannt für ihre starke industrielle Basis, hohe Qualitätsstandards und den Fokus auf Nachhaltigkeit, bietet ideale Bedingungen für die Einführung von Hochleistungsbeschichtungen.

Im deutschen Markt spielen sowohl globale Konzerne als auch spezialisierte lokale Anbieter eine Rolle. Zu den dominanten Akteuren gehören BASF SE und Covestro AG, beides in Deutschland ansässige Unternehmen, die als führende Lieferanten von aliphatischen Diisocyanaten und anderen chemischen Zwischenprodukten die Basis für Polyaspartic-Formulierungen liefern. Ihre Forschung und Entwicklung sowie ihre Produktionskapazitäten in Deutschland sind von zentraler Bedeutung für die Innovation und Verfügbarkeit dieser Materialien. Darüber hinaus sind Unternehmen wie SIKA AG (mit starker deutscher Präsenz), AkzoNobel und PPG Industries aktiv und bedienen den deutschen Markt über ihre etablierten Vertriebsnetze und professionellen Anwendernetzwerke.

Die regulatorischen Rahmenbedingungen in Deutschland, die oft über EU-Standards hinausgehen, fördern die Adoption von Polyaspartic-Beschichtungen erheblich. Insbesondere die EU-Richtlinie über Dekorationsfarben und -lacke (2004/42/EG), die in Deutschland durch die Chemikalien-Verbotsverordnung umgesetzt wird, treibt die Nachfrage nach emissionsarmen und lösemittelfreien Beschichtungen voran. Polyaspartische 100%-Feststoff-Formulierungen, die mit vernachlässigbaren oder keinen VOCs verbunden sind, profitieren direkt von diesen strengen Umweltauflagen. Des Weiteren ist die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) der Europäischen Union ein entscheidender Rahmen, der die sichere Verwendung von Chemikalien in Deutschland regelt und hohe Anforderungen an Produkttransparenz und -sicherheit stellt. Die Einhaltung der Bauproduktenverordnung (EU-Verordnung 305/2011) ist für im Bauwesen verwendete Beschichtungen ebenfalls unerlässlich, wobei Zertifizierungen durch unabhängige Prüfstellen wie der TÜV Vertrauen und Qualität gewährleisten.

Die Vertriebskanäle in Deutschland sind vielfältig und spiegeln die Struktur der Bau- und Chemieindustrie wider. Für industrielle und gewerbliche Anwendungen erfolgt der Vertrieb primär über spezialisierte Großhändler und direkt an professionelle Verarbeiter und große Bauunternehmen. Ein gut entwickeltes Netzwerk von Handwerksbetrieben (z. B. Bodenleger, Maler) ist für die fachgerechte Anwendung von entscheidender Bedeutung. Im Privatkundenbereich, insbesondere für Garagenböden, gewinnen Do-it-yourself (DIY)-Lösungen an Bedeutung, wie sie von Marken wie Rust-Oleum angeboten werden, die über Baumärkte und Online-Händler vertrieben werden. Deutsche Verbraucher legen Wert auf Langlebigkeit, Qualität und einfache Anwendung, wobei Umweltverträglichkeit und schnelle Aushärtungszeiten zunehmend Kaufkriterien darstellen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Polyaspartat-Beschichtungen-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören IndMar Coatings Corporation, BASF SE, PPG Industries, AkzoNobel, LATICRETE International Inc., Covestro AG, The Sherwin-Williams Company, Rust-Oleum Corporation, Resinwerks, SIKA AG.

Die Marktsegmente umfassen Typ, Endverbraucherindustrie.

Die Marktgröße wird für 2022 auf USD 406.64 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Polyaspartat-Beschichtungen“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Polyaspartat-Beschichtungen informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.