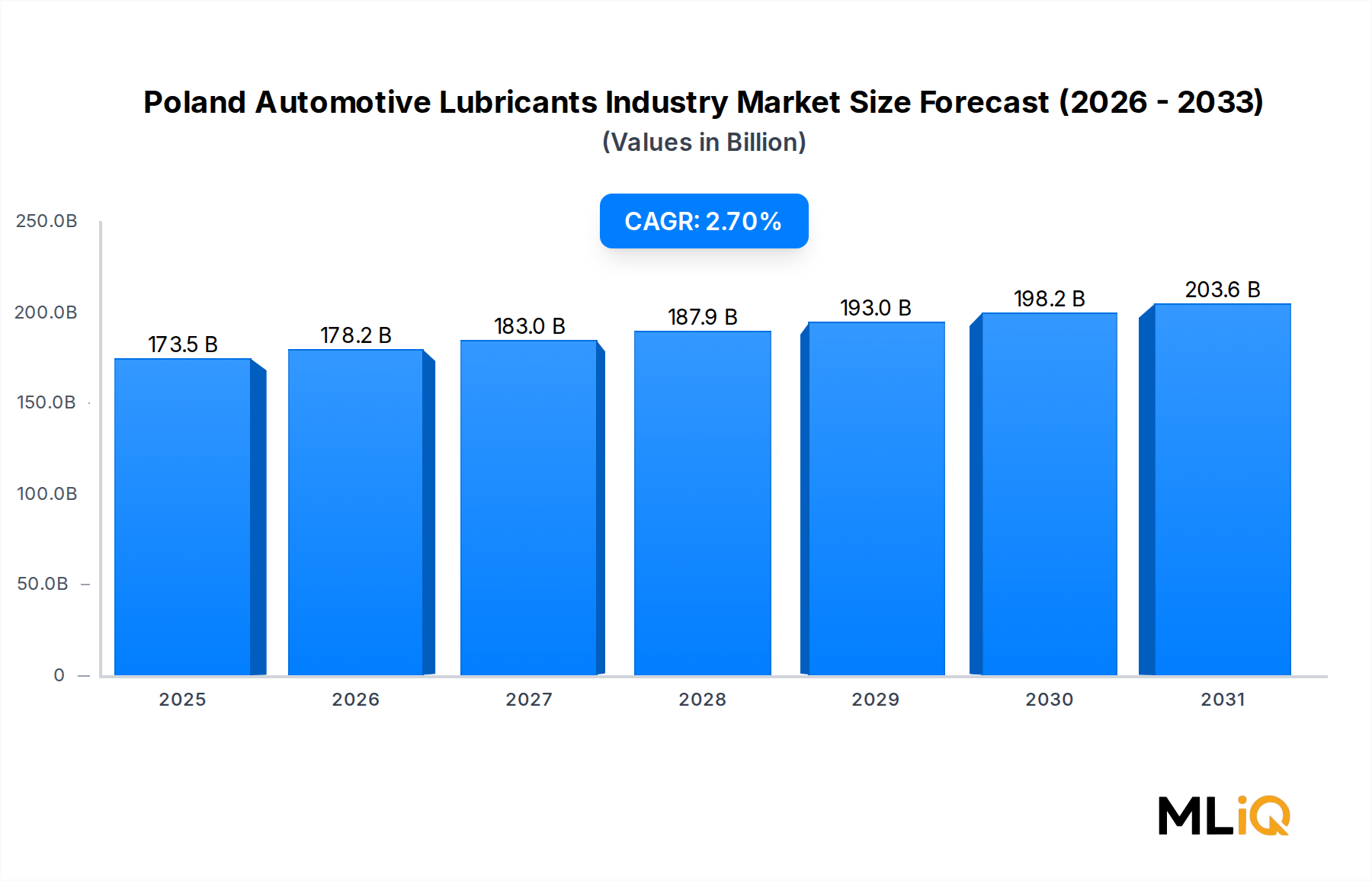

Obwohl der polnische Markt für Automobilschmierstoffe geografisch innerhalb einer einzigen nationalen Grenze definiert ist, werden seine Wettbewerbs- und Nachfragedynamik maßgeblich durch den breiteren europäischen regionalen Kontext und durch die subnationale Wirtschaftsgeographie innerhalb Polens selbst geprägt.

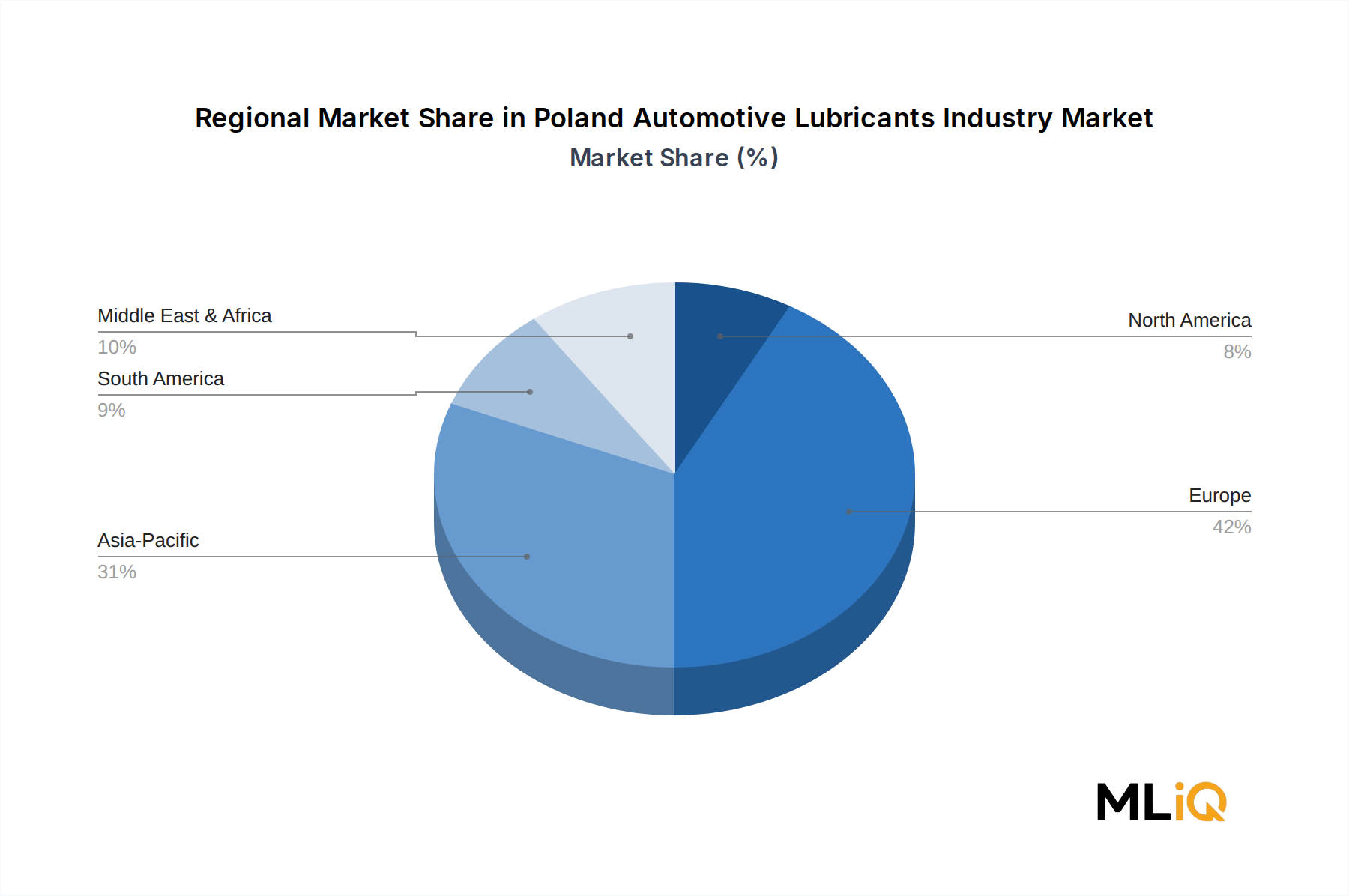

Mittel- und Osteuropa (MOE), das Polen zusammen mit der Tschechischen Republik, Ungarn, der Slowakei und Rumänien umfasst, ist der am schnellsten wachsende regionale Cluster innerhalb der europäischen Schmierstofflandschaft, angetrieben durch eine steigende Fahrzeugflottendichte, expandierende Logistiknetzwerke und Investitionszuflüsse in die Fertigungsindustrie. Polen ist der Anker dieses Clusters und trägt schätzungsweise 25–30 % der gesamten MOE-Nachfrage nach Automobilschmierstoffen bei. Die regionale CAGR für MOE-Automobilschmierstoffe wird auf etwa 3,2–3,5 % geschätzt, was die westeuropäischen Märkte aufgrund geringerer Elektrifizierungsdurchdringung und höherer Anteile älterer ICE-Fahrzeuge, die häufigere Ölwechsel erfordern, moderat übertrifft.

Westeuropa – bestehend aus Deutschland, Frankreich, dem Vereinigten Königreich, Italien und den Benelux-Ländern – repräsentiert das reifste regionale Segment. Die westeuropäischen Automobilschmierstoffmärkte zeichnen sich durch eine hohe Synthetikpenetration (in Deutschland über 60 %), verlängerte Ölwechselintervalle und eine beschleunigte EV-Einführung aus, die den Volumenverbrauch pro Fahrzeug unterdrückt. Die regionale CAGR für Westeuropa wird auf 1,0–1,5 % geschätzt, was den strukturellen Volumendruck durch die Elektrifizierung widerspiegelt, der teilweise durch die Preiseskalation für Premiumprodukte ausgeglichen wird.

Asien-Pazifik, angeführt von China, Indien, Japan und Südkorea, ist die global dominierende Volumenregion für Automobilschmierstoffe und beeinflusst direkt die Grundöl- und Additivlieferketten, die polnische Mischbetriebe beliefern. Der Schmierstoffmarkt im Asien-Pazifik-Raum wächst mit einer geschätzten CAGR von 4,5–5,0 %, angetrieben durch die Ausweitung der Fahrzeugflotte in Indien und den ASEAN-Märkten. Für den europäischen Markt für Automobilflüssigkeiten üben die asiatischen Lieferkettendynamiken – insbesondere die Produktion von Grundölen der Gruppe II und Gruppe III in Südkorea und China – einen erheblichen Abwärtsdruck auf die Kosten für fertige Schmierstoffe aus.

Innerhalb der subnationalen Geographie Polens stellen die Regionen Masowien (Warschau), Niederschlesien (Breslau) und Schlesien (Kattowitz) die Zonen mit dem höchsten Schmierstoffverbrauch dar, angetrieben durch dichte Fahrzeugpopulationen, industrielle Fertigungsaktivitäten und die Konzentration von Logistik- und Vertriebsinfrastruktur. Die südlichen und östlichen polnischen Woiwodschaften weisen einen geringeren Pro-Kopf-Verbrauch auf, wachsen aber schneller, da sich die Fahrzeugbesitzquoten den nationalen Durchschnittswerten annähern.

Nordamerika sowie der Nahe Osten und Afrika bilden sekundäre Referenzmärkte, die primär durch die globalen Strategien multinationaler Schmierstoffhersteller mit Präsenz auf dem polnischen Markt relevant sind. Nordamerikas reifer Schmierstoffmarkt beeinflusst Produktinnovationszyklen – insbesondere bei Synthetikschmierstoffen –, die anschließend auf den polnischen Aftermarket migrieren.