1. Welche sind die wichtigsten Wachstumstreiber für den Polystyrolschaum-Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Polystyrolschaum-Markt-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Polystyrolschaum-Markt

Polystyrolschaum-Markt+1 2315155523

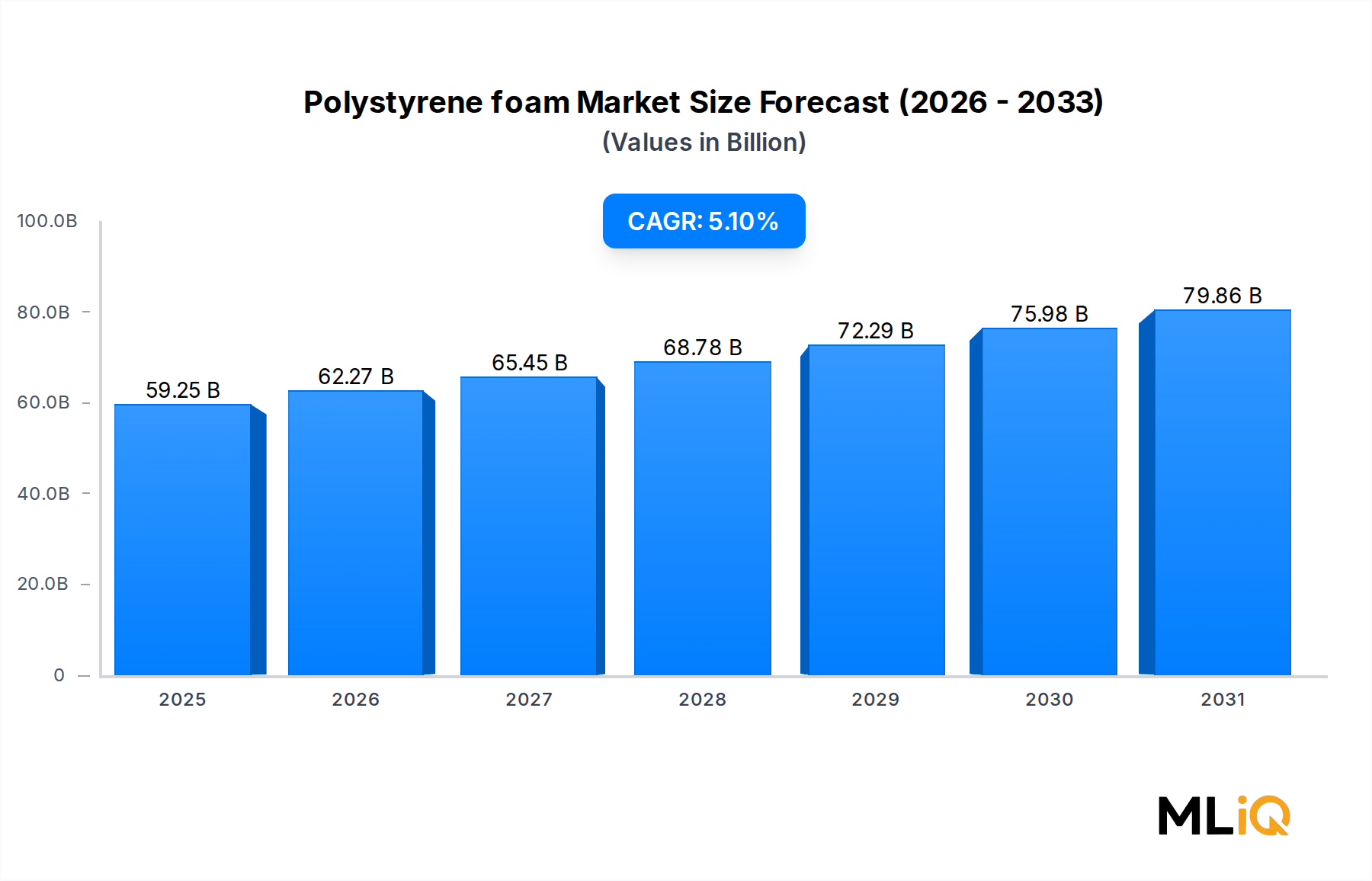

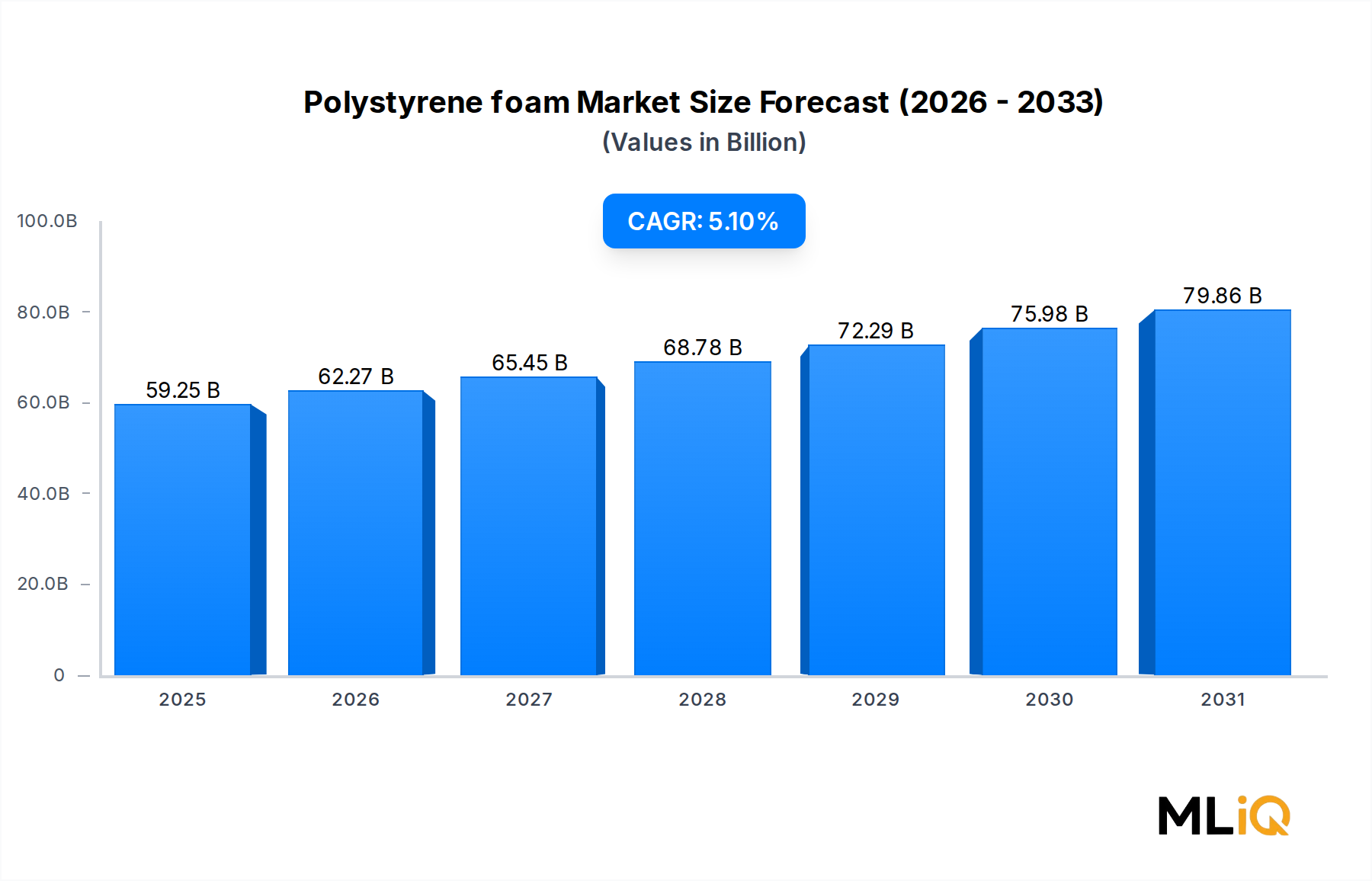

Der globale Polystyrolschaum-Markt wird im zugrunde liegenden Bewertungszeitraum auf 59,25 Milliarden USD (ca. 55,1 Milliarden €) geschätzt und soll bis zum Prognosehorizont von 2025 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,1 % expandieren. Diese Entwicklung spiegelt eine robuste Nachfrage aus zwei Hauptbereichen wider – Verpackung sowie Bau & Konstruktion – die beide gleichermaßen in entwickelten und aufstrebenden Volkswirtschaften anhaltende Investitionszyklen erleben.

Polystyrolschaum, der expandiertes Polystyrol (EPS) und extrudiertes Polystyrol (XPS) umfasst, hat sich als kritisches Material in der Kühlkettenlogistik, der Wohnungsdämmung und der industriellen Schutzverpackung etabliert. Das unübertroffene Verhältnis von Festigkeit zu Gewicht, die geringe Wärmeleitfähigkeit und die Kosteneffizienz des Materials im Vergleich zu alternativen Dämm- und Dämpfungsuntergründen untermauern seine anhaltende Nachfrage, auch wenn der Nachhaltigkeitsdruck zunimmt.

Zu den wichtigsten makroökonomischen Rückenwinden gehören die beschleunigte Urbanisierung in der Region Asien-Pazifik, steigende Energieeffizienzauflagen in europäischen Bauvorschriften und die globale Expansion des organisierten Einzelhandels und E-Commerce, die alle den anhaltenden Verbrauch von schaumbasierten Verpackungs- und Dämmlösungen antreiben. Insbesondere staatlich vorgeschriebene Energievorschriften in der Europäischen Union und Nordamerika zwingen Bauherren zur Einführung hochleistungsfähiger Dämmstoffe, wovon sowohl EPS- als auch XPS-Produktkategorien direkt profitieren.

Auf der Nachfrageseite erzeugt der globale Kühlkettenlogistikmarkt – eng verbunden mit Lebensmittelsicherheitsstandards und pharmazeutischer Distribution – weiterhin zusätzliche Nachfrage nach geformten EPS-Behältern und isolierten Boxen. Die Verbreitung von Lieferdiensten für frische Lebensmittel und temperaturempfindliche Pharmasendungen hat die Bedeutung von Schaumstoffverpackungen über traditionelle Einzelhandelsanwendungen hinaus erhöht.

Aus wettbewerbsstrategischer Sicht ist der Markt an der Spitze moderat konsolidiert, wobei globale Chemiekonzerne wie BASF SE und DuPont durch vertikal integrierte Styrol-zu-Schaum-Produktionskapazitäten einen erheblichen Anteil halten. Regionale und spezialisierte Akteure, darunter Sunpor Kunststoff GmbH, Synthos S.A. und Drew Foam, konkurrieren effektiv in Nischenregionen und anwendungsspezifischen Segmenten.

Mit Blick auf 2033 wird erwartet, dass der Markt einen komplexen Balanceakt bewältigen muss: die Kapitalisierung von Baukonjunkturzyklen in Süd- und Südostasien bei gleichzeitiger Bewältigung regulatorischer Widerstände in Europa im Zusammenhang mit Einwegkunststoffen und Recyclinganforderungen am Ende des Produktlebenszyklus. Die Entwicklung von EPS-Produkten mit Recyclinganteil und chemischen Recyclingwegen für Post-Consumer-Schaumstoffabfälle entwickelt sich zur primären strategischen Grenze für Hersteller, die langfristigen Marktzugang in strenger werdenden regulatorischen Umfeldern sichern wollen.

Insgesamt bleibt der Ausblick für den Polystyrolschaum-Markt konstruktiv positiv, mit Volumenwachstum, das in infrastrukturintensiven Märkten verankert ist, und Wertwachstum, das durch die Premium-XPS-Penetration in der gewerblichen Bauwerksdämmung unterstützt wird.

Innerhalb des Polystyrolschaum-Marktes stellt das EPS- und XPS-Produktsegment die größte umsatzgenerierende Kategorie dar, die zusammen den überwiegenden Teil des weltweiten Verbrauchs sowohl nach Volumen als auch nach Wert ausmacht. Das Verständnis der strukturellen Differenzierung zwischen diesen beiden Untersegmenten ist entscheidend, um zu verstehen, warum diese kombinierte Kategorie den breiteren Markt so entscheidend dominiert.

Expandiertes Polystyrol (EPS) wird durch das Expandieren von Polystyrolkügelchen mittels Dampf in einer Form hergestellt, wodurch ein leichter, steifer Schaum mit geschlossenzelliger Struktur, ausgezeichneter Wärmedämmung und hoher Druckfestigkeit im Verhältnis zum Gewicht entsteht. Es ist das volumenmäßig dominierende Untersegment und wird in großem Umfang in Bauisolierplatten, unterirdischen Fundamentdämmungen, Verpackungen für Unterhaltungselektronik, Haushaltsgeräte und verderbliche Lebensmittel eingesetzt. EPS beansprucht einen erheblichen Marktanteil aufgrund seiner extrem niedrigen Produktionskosten, der einfachen Formbarkeit in komplexe Geometrien und der breiten Kompatibilität mit bestehenden Fertigungsinfrastrukturen.

Extrudiertes Polystyrol (XPS) wird durch einen kontinuierlichen Extrusionsprozess hergestellt, der einen dichteren, feuchtigkeitsbeständigeren Schaum im Vergleich zu EPS erzeugt. XPS-Platten bieten eine überlegene langfristige Wärmeleistung, insbesondere bei unterirdischen und Umkehrdachanwendungen, bei denen Feuchtigkeitseintritt ein persistentes Risiko darstellt. Obwohl XPS einen Preisaufschlag gegenüber EPS aufweist – typischerweise zwischen 20 % und 35 % höher pro Einheit – treiben seine Leistungsvorteile in anspruchsvollen Bauanwendungen eine starke Akzeptanz in gewerblichen Dach-, Bodendämmungen und dem Bau von Kühlhäusern voran.

Das kombinierte EPS- und XPS-Segment dominiert den Polystyrolschaum-Markt aus mehreren miteinander verbundenen Gründen. Erstens hat die unersättliche Nachfrage des Bausektors nach energieeffizienten Gebäudehüllen einen strukturellen Rückenwind erzeugt, der weitgehend immun gegen kurzfristige Wirtschaftszyklen ist. Zweitens bleibt die EPS-Verpackung für Lebensmittel und Pharmazeutika in großem Maßstab schwer kostengünstig zu ersetzen, was eine tiefe, preisunelastische Nachfragebasis aufrechterhält. Drittens profitieren beide Materialien von gut etablierten globalen Lieferketten für Styrolmonomer – dem primären Ausgangsstoff – was eine stabile Produktionsökonomie gewährleistet.

Zu den wichtigsten Akteuren, die in diesem Segment am prominentesten tätig sind, gehören BASF SE, die ihre Neopor graphitveredelte EPS-Technologie nutzt, um im Gebäudedämmungs-Untersegment Premiumpreise zu erzielen; Knauf Insulation, die auf Produktleistung und Nachhaltigkeitsnachweise setzt und EPS-Lösungen mit Recyclinganteil an europäische Baukunden vermarktet, die zunehmend strengere Anforderungen an den gebundenen Kohlenstoff erfüllen müssen; und Synthos S.A., die sich als bedeutender EPS-Produzent in Mittel- und Osteuropa etabliert hat und von der Nähe zu wachsenden Baumärkten in Polen, Tschechien und der gesamten CEE-Region profitiert. Kingspan Group, die ihre XPS-Produktionskapazitäten durch Akquisitionen in ganz Europa und Nordamerika aggressiv ausgebaut hat; und Alpek, ein mexikanischer Petrochemiekonzern, der eine starke EPS-Position in Lateinamerika innehat und sowohl nationale Verpackungskunden als auch Exportmärkte in den Vereinigten Staaten beliefert.

Der Anteil des EPS- und XPS-Segments innerhalb des gesamten Polystyrolschaum-Marktes konsolidiert sich eher, anstatt auf Kosten anderer Segmente zu wachsen, was die relative Reife von Polystyrolschaum als Materialklasse widerspiegelt. Innerhalb des Segments selbst gewinnt XPS jedoch gegenüber EPS in Hochleistungsdämmanwendungen an Bedeutung, angetrieben durch immer strengere Anforderungen an den Wärmewiderstand (R-Wert) in Bauvorschriften in Nordamerika und der EU. Diese interne Verschiebung ist margenerhöhend für Hersteller, die in der Lage sind, beide Produktlinien zu bedienen.

Der Polystyrolschaum-Markt wird von einer Reihe klar quantifizierbarer Treiber und Beschränkungen geprägt, die das Tempo und die Verteilung des Wachstums über Regionen und Endverbrauchersegmente hinweg bestimmen.

Primärer Treiber – Bauaktivität und Energievorschriften: Die globale Bauleistung wird bis 2030 voraussichtlich 15,2 Billionen USD jährlich erreichen, wobei der Wohn- und Gewerbebau in der Region Asien-Pazifik und im Nahen Osten einen überproportionalen Anteil der zusätzlichen Aktivitäten ausmacht. In der Europäischen Union schreibt die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD) nahezu Nullenergie-Standards für alle neuen Gebäude vor, was die vorgeschriebene Dicke und Leistungsanforderungen für Dämmstoffe direkt erhöht. Dieser Regulierungsrahmen schreibt effektiv Premium-Dämmstoffe vor, wovon EPS- und XPS-Produzenten profitieren.

Sekundärer Treiber – Expansion der Kühlkette: Der globale Kühlkettenlogistikmarkt wächst mit einer CAGR von etwa 7,4 %, angetrieben durch Anforderungen an die pharmazeutische Kühlkette im Rahmen von Post-COVID-Biomedizin-Lieferkettenreformen und dem schnellen Wachstum des E-Commerce für frische Lebensmittel. EPS-isolierte Verpackungslösungen erfassen diese Nachfrage direkt, wobei Einweg-EPS-Kühlboxen und isolierte Versandsysteme eine wachsende Volumenkategorie darstellen.

Tertiärer Treiber – Wachstum von E-Commerce-Verpackungen: Die weltweiten E-Commerce-Umsätze überstiegen 5,8 Billionen USD im Jahr 2023 und wachsen weiterhin mit hohen einstelligen Jahresraten. EPS-Schutzeinlagen und Eckverpackungen bleiben für hochwertige Unterhaltungselektronik aufgrund ihrer überlegenen Dämpfungsleistung im Verhältnis zu den Kosten bevorzugt.

Primäre Beschränkung – Regulatorischer und ökologischer Druck: Mehr als 127 Länder haben eine Form von Einwegplastikbeschränkung erlassen, wobei eine wachsende Untergruppe explizit EPS-Lebensmittelbehälter und -verpackungen ins Visier nimmt. Die Einwegkunststoffrichtlinie der EU, die seit 2021 in Kraft ist, hat die EPS-Food-Service-Anwendungen in europäischen Märkten erheblich eingeschränkt und die Substitution hin zu papierbasierten und biologisch abbaubaren Alternativen in diesem spezifischen Untersegment beschleunigt.

Sekundäre Beschränkung – Styrolpreisvolatilität: Styrolmonomer, der wichtigste Ausgangsstoff, weist eine erhebliche Preisvolatilität auf, die an die Dynamik des Rohöl- und Benzolmarktes gebunden ist. Die Styrolpreise schwankten zwischen 800 USD und 1.650 USD (ca. 744 € und 1.535 €) pro metrischer Tonne zwischen 2020 und 2024, was die Herstellermargen in Zeiten hoher Rohstoffkosten komprimierte und Planungsunsicherheit für Investitionen in Kapazitätserweiterungen schuf.

Die Wettbewerbslandschaft des Polystyrolschaum-Marktes umfasst eine Mischung aus globalen Chemiekonzernen, integrierten Baustoffunternehmen und regionalen Spezialherstellern. Die folgenden Profile erfassen die strategische Positionierung der wichtigsten Teilnehmer:

BASF SE: Ein deutsches Chemieunternehmen und einer der weltweit größten Chemiekonzerne. BASF produziert die EPS-Marken Styropor und Neopor, wobei die graphitveredelte Neopor-Formulierung überlegene Lambda-Werte liefert, die im europäischen Bauisolierungssegment Premiumpreise erzielen. Das Unternehmen fördert auch Initiativen zum chemischen Recycling von Post-Consumer-EPS.

Xella International: Eine deutsche Baustoffgruppe, die am besten für ihre Porenbeton- und Kalziumsilikatplatten bekannt ist. Xella ist auch im Schaumdämmsegment tätig und konkurriert mit EPS-basierten Verbundwandsystemen auf dem deutschen und breiteren europäischen Baumarkt.

Knauf Insulation: Ein globaler Dämmstoffhersteller, der sowohl EPS- als auch Mineralwollprodukte herstellt. Knauf Insulation nutzt sein paneuropäisches und zunehmend globales Vertriebsnetz, um Wärmedämmlösungen in den Wohn-, Gewerbe- und Industriesegmenten zu vertreiben.

Sunpor Kunststoff GmbH: Ein österreichischer EPS-Hersteller mit starkem Standbein im zentraleuropäischen Baumarkt. Sunpor ist auf Hochleistungs-EPS für die Dämmung spezialisiert und wird für sein Qualitätsmanagement und seine Produktkonsistenz über eine Reihe von Dichten und Druckfestigkeiten hinweg anerkannt.

Synthos S.A.: Ein führendes mitteleuropäisches Petrochemie- und Gummiunternehmen. Synthos hat sich als wichtiger EPS-Produzent in der EU etabliert, investiert in energieeffiziente Produktionstechnologien und arbeitet mit BASF an der Lizenzierung von Graphit-EPS zusammen, um sein Dämmstoffportfolio zu erweitern.

Alpek: Der mexikanische Petrochemiearm von Alfa S.A.B. de C.V. Alpek gehört zu den größten EPS-Produzenten in Amerika und betreibt integrierte Styrol-zu-EPS-Produktionsanlagen in Mexiko und den Vereinigten Staaten, was ihm einen erheblichen Kostenvorteil in der NAFTA-Handelszone verschafft.

Drew Foam: Ein US-amerikanischer EPS-Hersteller, der sich auf Verpackungs- und Bauanwendungen konzentriert. Drew Foam betreibt mehrere inländische Produktionsstätten und konkurriert hauptsächlich über Servicezuverlässigkeit und regionale Logistikvorteile auf dem nordamerikanischen Markt.

ChovA: Ein spanisches Spezialbauunternehmen mit EPS-Produktionskapazitäten. ChovA konzentriert sich auf Abdichtungs- und Dämmsystemlösungen für den mediterranen Baumarkt, wo Flachdachdämmanwendungen strukturell bedeutsam sind.

Kingspan Group: Ein irischer Baustoffkonzern mit erheblichen XPS- und Polyisocyanurat-Dämmkapazitäten, die durch eine Reihe strategischer Akquisitionen erworben wurden. Kingspan konkurriert weltweit aggressiv in den Segmenten Premium-Gewerbedach- und Fassadendämmung.

DuPont: Durch seine Bauinnovationssparte ist DuPont hauptsächlich über XPS-nahe Produkte und Systemlösungen am Polystyrolschaum-Markt beteiligt und konkurriert über Leistungszertifizierungen und Architekten-Spezifikationsprogramme in Nordamerika und ausgewählten europäischen Märkten.

Januar 2024: BASF SE kündigte die kommerzielle Ausweitung ihres ChemCycling-Programms für Post-Consumer-EPS-Abfälle an, das es ermöglicht, pyrolysebasierte Rohstoffe teilweise durch Neostyrol in der Styropor-Produktion zu ersetzen, mit dem Ziel, bis 2026 ein EPS-Produkt mit 25 % Recyclinganteil für europäische Baukunden zu entwickeln.

März 2024: Kingspan Group schloss die Übernahme einer großen XPS-Produktionsanlage in Polen ab, wodurch ihre mitteleuropäische Produktionspräsenz erweitert und das Unternehmen positioniert wurde, den beschleunigten Markt für die energetische Sanierung von Wohngebäuden zu beliefern, der durch EU-Energieeffizienzsubventionen angetrieben wird.

Juni 2024: Die Europäische Kommission veröffentlichte aktualisierte Leitlinien gemäß der Bauproduktenverordnung (CPR), die die Brandschutzklassifizierungen für Dämmstoffe verschärften. Dies veranlasste EPS- und XPS-Hersteller, darunter Knauf Insulation und Synthos S.A., zur Beschleunigung der Aufrüstung von Flammschutzmittel-Formulierungen.

September 2024: Alpek kündigte eine Kapazitätserweiterung seiner EPS-Produktionsanlage in Altamira, Mexiko, an, die eine zusätzliche EPS-Kapazität von 45.000 Tonnen pro Jahr schaffen soll, um die wachsende Nachfrage des nordamerikanischen Kühlkettenverpackungssektors zu bedienen.

November 2024: Die U.S. Environmental Protection Agency (EPA) finalisierte Regeln zur Beschränkung der Verwendung von Hexabromcyclododecan (HBCD), einem Flammschutzmittel, das historisch in EPS-Dämmplatten verwendet wurde, was den branchenweiten Übergang zu polymeren Flammschutzmittel-Alternativen (PolyFR) bei nordamerikanischen Herstellern beschleunigte.

Februar 2025: Synthos S.A. schloss eine gemeinsame Entwicklungsvereinbarung mit einem führenden europäischen Recyclingtechnologieunternehmen ab, um die mechanische Verdichtung und das lösungsbasierte Recycling von EPS-Bauabfällen zu pilotieren, mit dem Ziel, bis 2027 10.000 Tonnen pro Jahr von der Deponie abzulenken.

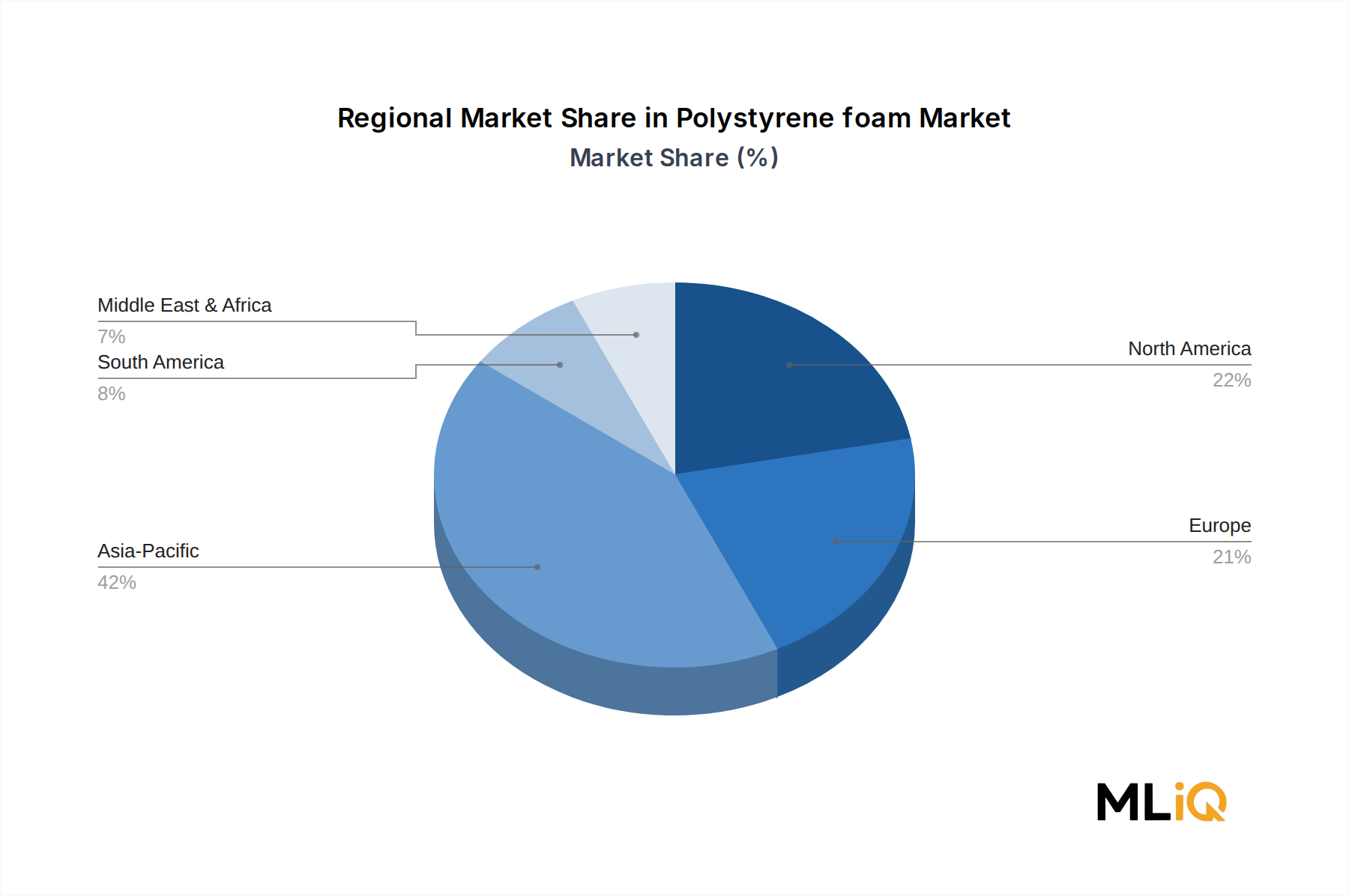

Der Polystyrolschaum-Markt weist ausgeprägte regionale Unterschiede in Wachstumsraten, Nachfragetreibern und Produktmixpräferenzen auf, die durch unterschiedliche Bauintensitäten, regulatorische Umfelder und industrielle Entwicklungsstadien geprägt sind.

Asien-Pazifik — Am schnellsten wachsende Region: Asien-Pazifik ist der unangefochtene Wachstumsmotor des Polystyrolschaum-Marktes und macht schätzungsweise 42 % des weltweiten Verbrauchs nach Volumen aus, mit einer regionalen CAGR von etwa 6,8 % bis 2033. China bleibt der dominierende Einzelstaatsmarkt, angetrieben durch die anhaltende Urbanisierung, groß angelegte Infrastrukturinvestitionen im Rahmen staatlich gelenkter Bauprogramme und eine gut entwickelte inländische EPS-Fertigungsbasis. Indien entwickelt sich zu einem schnell wachsenden Sekundärmarkt, wobei die EPS-Nachfrage sowohl in der Bauisolierung als auch in der Verpackung mit der Expansion des organisierten Einzelhandels und der pharmazeutischen Kühlketteninfrastruktur beschleunigt. Südostasiatische Märkte wie Vietnam, Indonesien und Thailand tragen zum zusätzlichen Volumenwachstum bei, das mit der Elektronikfertigungsverpackung und der Expansion des Lebensmittelverarbeitungssektors verbunden ist.

Europa — Markt mit dem größten Umsatzanteil: Europa repräsentiert den wertmäßig höchsten regionalen Markt in absoluten Umsatzzahlen, angetrieben durch die Einführung von Premium-XPS und graphitveredeltem EPS bei der energetischen Sanierung und im Neubau. Die strengen EU-Vorschriften zur Gebäudeenergieeffizienz schreiben eine hohe R-Wert-Dämmung vor, was überdurchschnittliche Verkaufspreise für Hochleistungsschaumprodukte unterstützt. Deutschland, Frankreich, das Vereinigte Königreich und die nordischen Länder zusammen machen den Großteil des europäischen EPS- und XPS-Verbrauchs aus. Die regionale CAGR wird auf 4,2 % geschätzt, moderiert durch regulatorische Widerstände bei EPS-Verpackungen für den Food-Service-Bereich.

Nordamerika — Reifer, innovationsgetriebener Markt: Nordamerika zeigt ein stabiles Nachfragewachstum mit einer geschätzten regionalen CAGR von 4,5 %, verankert durch die Wohnbauaktivität in den Vereinigten Staaten und Kanada, Kühlkettenverpackungen und ein wachsendes Segment der energetischen Sanierung. Der US-Markt ist durch eine starke XPS-Präferenz bei gewerblichen Dächern aufgrund etablierter Architekten-Spezifikationspraktiken gekennzeichnet.

Naher Osten & Afrika — Aufstrebende baubedingte Nachfrage: Die MEA-Region wächst mit einer geschätzten CAGR von 5,9 %, angetrieben durch groß angelegte Bau-Megaprojekte im GCC – insbesondere in Saudi-Arabien im Rahmen der Vision 2030 – und eine expandierende Kühlketteninfrastruktur in Nordafrika und Südafrika. Die Einführung von EPS-Dämmung nimmt zu, da das Bewusstsein für Energieeffizienz unter regionalen Entwicklern wächst.

Südamerika — Moderates Wachstum mit Brasilien als Anker: Südamerika wächst mit etwa 4,7 % CAGR, wobei Brasilien den größten Anteil des regionalen EPS-Verbrauchs sowohl in der Verpackung als auch im Bauwesen ausmacht. Die integrierte regionale Präsenz von Alpek sorgt für Lieferstabilität, obwohl wirtschaftliche Volatilität in Argentinien und ein breiteres Währungsrisiko Investitionen in neue Kapazitäten bremsen.

Der globale Handel mit Polystyrolschaumprodukten – von rohen EPS-Perlen über fertige Schaumplatten bis hin zu geformten Verpackungskomponenten – wird durch eine Kombination aus Rohstoffverfügbarkeit, Frachtökonomie und sich entwickelnden Handelspolitikrahmen geprägt.

China ist mit Abstand der größte Exporteur von EPS und Fertigschaumprodukten und nutzt seine integrierte Styrol-zu-Schaum-Produktionsinfrastruktur und wettbewerbsfähige Arbeitskosten, um Märkte in Südostasien, dem Nahen Osten und Afrika zu beliefern. Die chinesischen EPS-Exporte sind in den letzten fünf Jahren um etwa 8 % jährlich gewachsen, wobei die wichtigsten Zielländer unter anderem

Deutschland, als größte Volkswirtschaft der Europäischen Union, spielt eine zentrale Rolle im europäischen Polystyrolschaum-Markt. Der europäische Markt ist der umsatzstärkste regionale Markt und wird maßgeblich durch die Einführung von Premium-XPS und graphitveredeltem EPS in der energetischen Sanierung und im Neubau angetrieben. Deutschland, zusammen mit Frankreich, dem Vereinigten Königreich und den nordischen Ländern, macht den Großteil des europäischen EPS- und XPS-Verbrauchs aus. Die regionale CAGR von geschätzten 4,2 % spiegelt ein stabiles Wachstum wider, auch wenn regulatorische Beschränkungen bei EPS-Verpackungen für den Food-Service-Bereich dies teilweise moderieren.

Die Nachfrage in Deutschland wird stark durch die strengen EU-Vorschriften zur Gebäudeenergieeffizienz, insbesondere die Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD), sowie das nationale Gebäudeenergiegesetz (GEG) beeinflusst. Diese Regelwerke schreiben hohe R-Werte für Dämmstoffe vor und fördern den Einsatz von Hochleistungsmaterialien wie EPS und XPS. Die deutsche Regierung hat zudem umfassende Programme zur Förderung der energetischen Gebäudesanierung und des energieeffizienten Neubaus aufgelegt (z.B. KfW-Förderungen), was die Investitionen in hochwertige Dämmstoffe weiter ankurbelt und Herstellern in diesem Segment zugutekommt.

Führende Unternehmen im deutschen Markt sind unter anderem BASF SE, mit ihren Marken Styropor und Neopor, die mit graphitveredeltem EPS Premiumpreise im Bausegment erzielen und aktiv an Initiativen zum chemischen Recycling arbeiten. Knauf Insulation, ein globaler Dämmstoffhersteller mit deutschen Wurzeln, nutzt sein europäisches Vertriebsnetz, um Dämmlösungen anzubieten. Xella International, ebenfalls eine deutsche Baustoffgruppe, konkurriert mit EPS-basierten Verbundwandsystemen. Auch der österreichische Hersteller Sunpor Kunststoff GmbH hat ein starkes Standbein im zentraleuropäischen Baumarkt und ist somit für den deutschen Markt relevant.

Die regulatorischen Rahmenbedingungen in Deutschland sind durch EU-weite Vorschriften wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die Allgemeine Produktsicherheitsverordnung (GPSR) sowie nationale Normen des TÜV für Produktzertifizierung und Qualitätssicherung geprägt. Die EU-Einwegkunststoffrichtlinie hat, wie im Bericht erwähnt, zu einer Neuausrichtung bei EPS-Verpackungen im Food-Service-Bereich geführt und die Nachfrage nach recyclingfähigen und nachhaltigen Lösungen erhöht. Deutschland ist hier Vorreiter bei der Entwicklung von Recyclingwegen für Post-Consumer-Schaumstoffabfälle, wie die ChemCycling-Initiative der BASF zeigt, und treibt die Kreislaufwirtschaft im Bausektor voran.

Die Hauptvertriebskanäle für Polystyrolschaum in Deutschland sind im B2B-Bereich angesiedelt. Dämmstoffe werden primär über spezialisierte Baustoffhändler und Direktvertrieb an Bauunternehmen und Architekten verkauft. Für Verpackungslösungen erfolgt der Vertrieb direkt an Industrieunternehmen, insbesondere in den Sektoren Elektronik, Automobil und Pharma. Das Verbraucherverhalten in Deutschland ist durch ein hohes Qualitätsbewusstsein und eine wachsende Präferenz für energieeffiziente und nachhaltige Produkte gekennzeichnet. Konsumenten und Unternehmen sind zunehmend bereit, in Produkte zu investieren, die langfristig Energiekosten senken und Umweltstandards erfüllen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.1% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Polystyrolschaum-Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören BASF SE, Alpek, Drew Foam, Synthos S.A., Xella International, Sunpor Kunststoff GmbH, Knauf Insulation, ChovA, Kingspan Group, DuPont.

Die Marktsegmente umfassen Produkt, Endverbraucherindustrie.

Die Marktgröße wird für 2022 auf USD 59.25 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3456, USD 5769 und USD 10995.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Polystyrolschaum-Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Polystyrolschaum-Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.