1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Industriediamanten-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Industriediamanten-Marktes fördern.

+1 2315155523

Markt für Industriediamanten

Markt für Industriediamanten

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

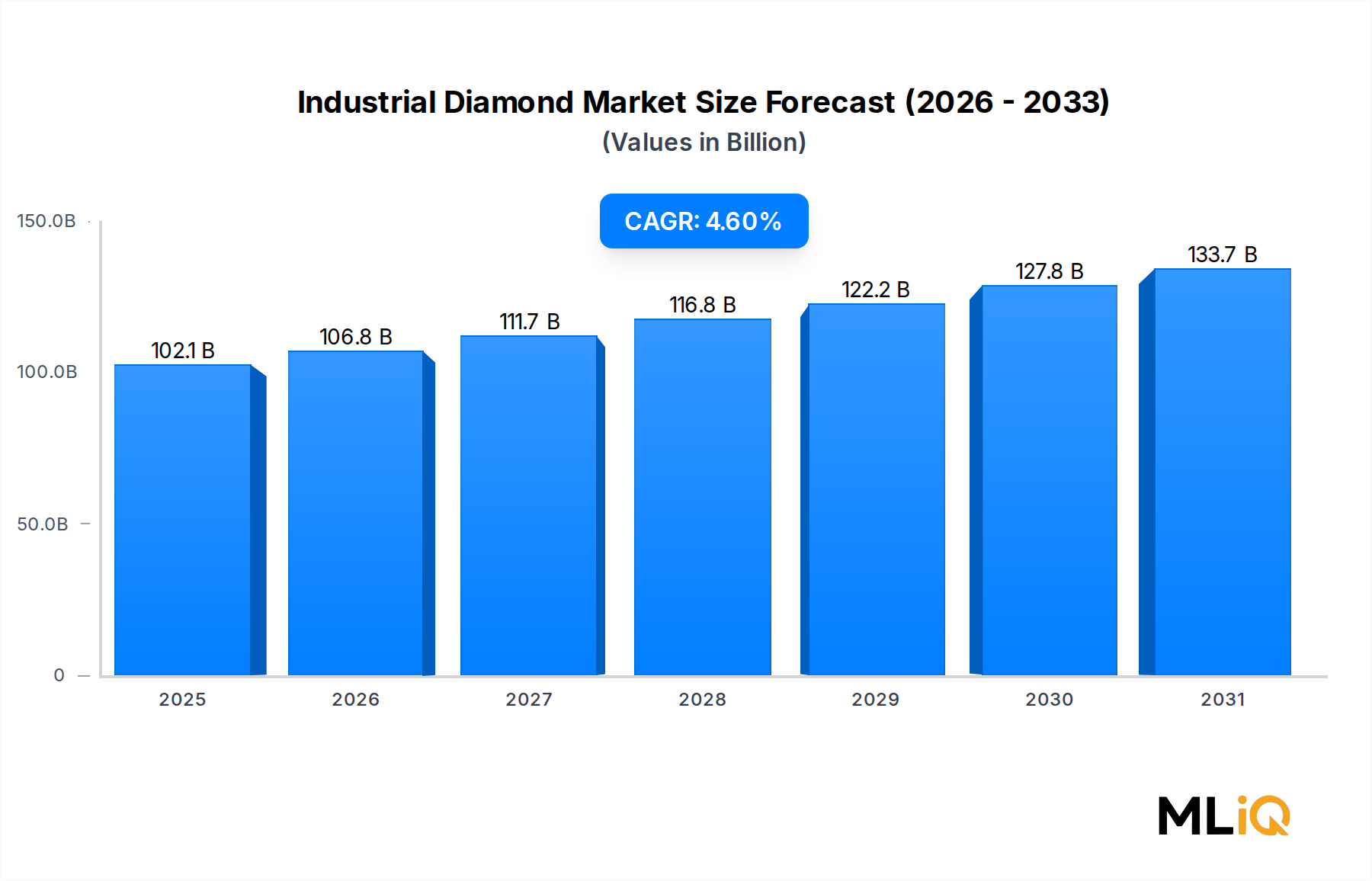

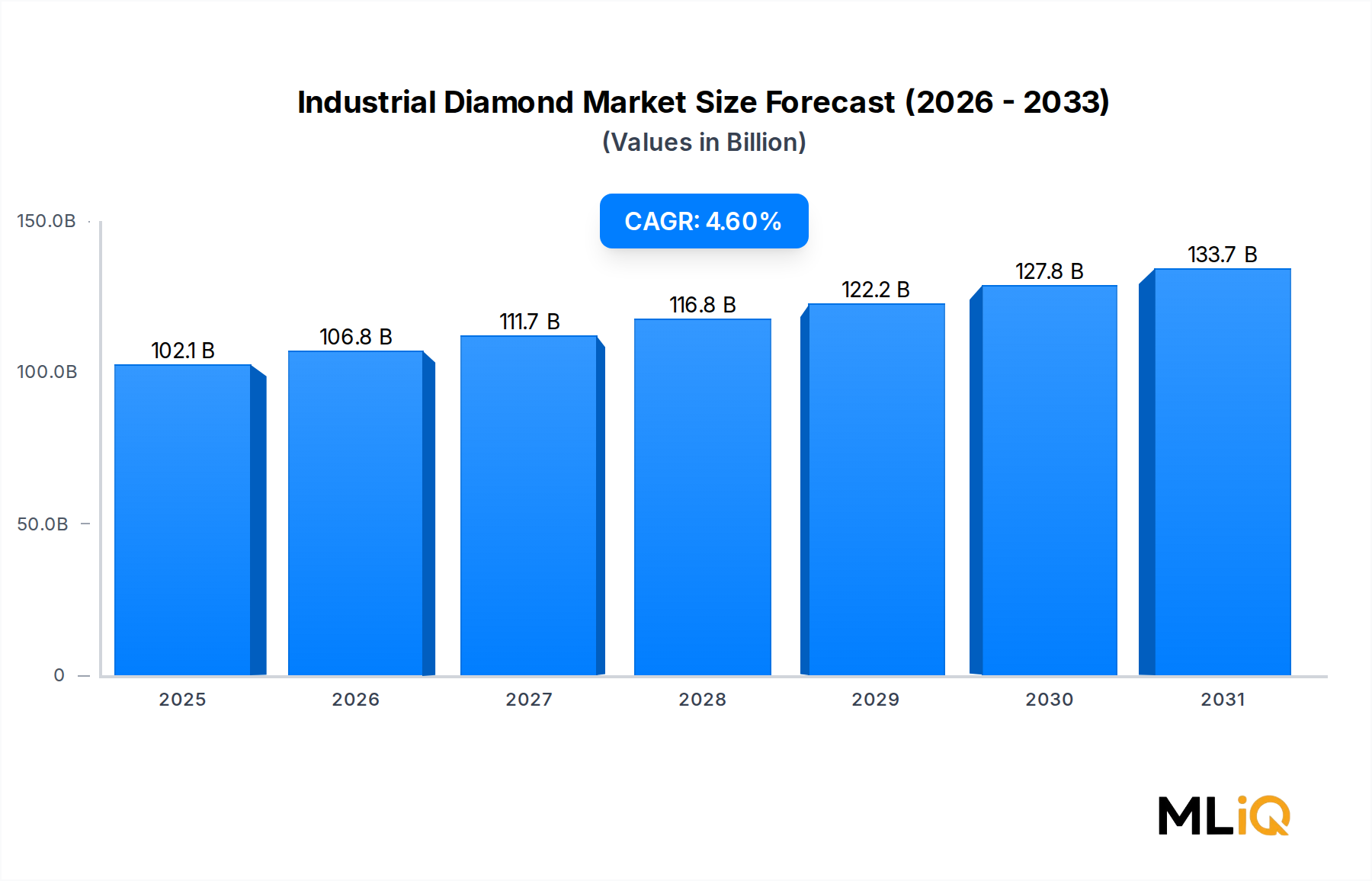

Der globale Markt für Industriediamanten wird im Jahr 2025 auf 102,06 Milliarden USD (ca. 93,90 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,6 % expandieren. Dies spiegelt eine robuste und anhaltende Nachfrage in den Sektoren Bau, Bergbau, Maschinenbau und Verkehrsinfrastruktur wider. Diese Bewertung positioniert Industriediamanten als eines der strategisch wichtigsten Materialsegmente innerhalb der breiteren Kategorie Materialien und Chemikalien, gestützt durch ihre unübertroffene Härte, Wärmeleitfähigkeit und Verschleißfestigkeit.

Mehrere makroökonomische Rückenwinde treiben diesen Markt voran. Globale Infrastruktur-Entwicklungsprogramme – insbesondere in der Region Asien-Pazifik und im Nahen Osten – beschleunigen den Verbrauch von diamantbestückten Schneid-, Schleif- und Bohrwerkzeugen. Gleichzeitig befeuert die rasche Industrialisierung aufstrebender Volkswirtschaften in Süd- und Südostasien die Nachfrage aus dem Maschinenbau und der Entwicklung von Transportsystemen, zwei Segmente, die zusammen einen erheblichen Anteil am gesamten Industriediamantenverbrauch ausmachen.

Auf der Angebotsseite verändert der anhaltende Übergang von natürlichen zu synthetischen Varianten die Kostenstrukturen und ermöglicht eine größere Skalierbarkeit. Synthetische Produktionsmethoden, einschließlich Hochdruck-Hochtemperatur- (HPHT) und chemischer Gasphasenabscheidungs- (CVD) Techniken, liefern eine gleichbleibende Qualität zu niedrigeren Stückkosten, was Beschaffungsteams in Schwerindustrien anzieht. Diese Verschiebung demokratisiert auch den Zugang und ermöglicht es mittleren Herstellern in Indien, Südkorea und den ASEAN-Staaten, diamantbasierte Werkzeuglösungen einzusetzen, die zuvor hoch budgetierten Operationen vorbehalten waren.

Aus einer zukunftsgerichteten Perspektive wird erwartet, dass der Markt von zunehmenden Automatisierungs- und Präzisionsfertigungstrends profitieren wird. Da Industrien engere Toleranzen und fortschrittliche Materialien – einschließlich Verbundwerkstoffe, Keramiken und gehärtete Stähle – einführen, wird sich die Nachfrage nach superharten Schneid- und Endbearbeitungslösungen verstärken. Die Verbreitung von Elektrofahrzeugen erzeugt auch eine indirekte Nachfrage, da Diamantwerkzeuge zunehmend in der Herstellung von Batteriekomponenten und der Fertigung von Leichtbau-Chassis eingesetzt werden.

Geopolitisch fördern nach 2020 eingeführte Strategien zur Diversifizierung der Lieferketten die regionale Selbstversorgung bei der Herstellung von Diamantwerkzeugen, insbesondere in Nordamerika und Europa. Dies treibt Kapitalinvestitionen in heimische Synthese- und Werkzeuganlagen an, ein Trend, der in diesen reifen Märkten während des Prognosezeitraums überdurchschnittliche Wachstumsraten aufrechterhalten dürfte. Insgesamt bietet der Markt für Industriediamanten eine überzeugende Investitionsthese, die durch strukturelle Nachfragetreiber, technologische Entwicklung und günstige makroökonomische Bedingungen gestützt wird, die weit über 2033 hinausreichen.

Das Synthetik-Segment repräsentiert die dominante umsatzgenerierende Kategorie innerhalb des Marktes für Industriediamanten, macht den Großteil der globalen Volumina aus und weist eine Wachstumsentwicklung auf, die das natürliche Segment deutlich übertrifft. Diese Dominanz ist nicht zufällig – sie ist das Ergebnis jahrzehntelanger technologischer Verfeinerung, Kostenoptimierung und der wachsenden industriellen Präferenz für standardisierte, skalierbare Materialeinsätze.

Synthetische Diamanten werden hauptsächlich durch zwei Methoden hergestellt: Hochdruck-Hochtemperatur- (HPHT) Synthese und chemische Gasphasenabscheidung (CVD). HPHT bleibt das Arbeitspferd der industriellen Produktion und erzeugt mikrometergroße und körnige Diamanten, die in Schleifmitteln, Schleifscheiben und Sägeblättern verwendet werden. CVD, obwohl kapitalintensiver, gewinnt in Präzisionsanwendungen an Bedeutung, die Dünnschichtbeschichtungen, Halbleitersubstrate und Hochleistungsschneidplatten erfordern. Die Aufteilung dieser beiden Produktionswege ermöglicht es Herstellern, ein Spektrum von Preis-Leistungs-Anforderungen zu bedienen, von Massenware-Schleifmitteln bis hin zu hochwertigen technischen Komponenten.

China ist der unangefochtene Führer in der Produktion von synthetischen Diamanten, wobei Hersteller allein in der Provinz Henan schätzungsweise den Großteil der globalen HPHT-Diamantproduktion beisteuern. Unternehmen wie Hebei Plasma Diamond haben stark in großtechnische Synthesereaktoren und Prozessautomatisierung investiert, wodurch sie sowohl nationalen als auch Exportmärkten wettbewerbsfähige Preise anbieten können. Diese Konzentration der Produktionskapazität in China führt zu Lieferkettenabhängigkeiten, die von Käufern in Nordamerika und Europa zunehmend kritisch hinterfragt werden.

Als Reaktion darauf beschleunigen westliche und japanische Produzenten Forschung & Entwicklung sowie den Kapazitätsausbau in der CVD-basierten Synthese. Sumitomo Electric, einer der führenden japanischen Mischkonzerne für fortschrittliche Materialien, hat sein tiefes Know-how in der Pulvermetallurgie und bei Hartmaterialien genutzt, um hochreine CVD-Diamantprodukte für Halbleiter- und Präzisionsbearbeitungsanwendungen zu entwickeln. Ähnlich hat sich Scio Diamond Technology Corporation in den Vereinigten Staaten als vertikal integrierter CVD-Diamantproduzent positioniert, der Wert auf Qualitätskonsistenz und heimische Versorgungssicherheit legt.

Die Dominanz des Synthetik-Segments wird auch durch die Kostenökonomie der natürlichen Diamantgewinnung verstärkt. Natürliche Industriediamanten, die hauptsächlich als Nebenprodukte von Edelsteinbergbauoperationen in Russland, Australien und der Demokratischen Republik Kongo gewonnen werden, unterliegen volatilen Angebotsmengen und erhöhten Logistikkosten. Ihre Qualitätsschwankungen erschweren die Standardisierung in Umgebungen mit hohen Produktionsvolumina zusätzlich, was Synthetikdiamanten zur Standardwahl für technische Anwendungen macht.

Die Marktkonsolidierung innerhalb des Synthetik-Segments ist ein bemerkenswerter Trend, wobei größere Akteure Nischenproduzenten erwerben, um ihre Produktportfolios und ihre geografische Reichweite zu erweitern. Advanced Diamond Solutions Inc. und Applied Diamond Inc. sind Beispiele für dieses Muster, die beide ihre anwendungsspezifischen Produktlinien erweitern, um die aufkommende Nachfrage in Luft- und Raumfahrtverbundwerkstoffen, der Medizintechnik und der Photonik zu bedienen. Der Anteil des Synthetik-Segments am gesamten Umsatz mit Industriediamanten wird voraussichtlich bis 2033 weiterwachsen, angetrieben durch Verbesserungen der Kostenparität, Qualitätsfortschritte und die wachsende Anzahl von Industrien, die diamantbasierte Synthetiklösungen einführen. Der Markt für synthetische Diamanten ist selbst ein wachstumsstarkes Sub-Vertikal, das eine dedizierte Analystenberichterstattung und spezialisierte Investitionsrahmen erfordert.

Mehrere quantifizierbare Treiber und messbare Hemmnisse prägen die Entwicklung des Marktes für Industriediamanten, und eine datenzentrierte Untersuchung zeigt ein nuanciertes Gleichgewicht zwischen Expansionskräften und strukturellen Gegenwinden.

Die Aktivität im Bausektor ist der primäre Nachfragetreiber und macht einen erheblichen Anteil des weltweiten Industriediamantenverbrauchs aus. Die globale Bauproduktion wird laut Branchenprognosen bis 2030 voraussichtlich rund 15 Billionen USD jährlich erreichen, wobei diamantbestückte Sägeblätter, Kernbohrer und Seilsägen als unverzichtbare Werkzeuge für Betonfräsen, Steinbearbeitung und Straßenbeläge dienen. Allein die „Belt and Road Initiative“ hat Hunderte von Infrastrukturprojekten in Asien, Afrika und Osteuropa katalysiert, die jeweils erhebliche Mengen an Diamantwerkzeugen erfordern.

Bergbau-Dienstleistungen stellen einen weiteren hochintensiven Nachfragevektor dar. Diamantbohrkronen und polykristalline Diamantkompakt-(PDC)-Fräser sind unverzichtbar in der Öl- und Gasexploration, der Mineralgewinnung und geotechnischen Untersuchungen. Der Markt für Bergbauausrüstung korreliert eng mit dem Markt für Industriediamanten, und da globale Energiewende-Investitionen den erweiterten Lithium-, Kobalt- und Seltenerdenabbau vorantreiben, wird die Nachfrage nach diamantveredelten Bohrwerkzeugen voraussichtlich proportional wachsen.

Der Maschinenbau ist ein dritter Treiber, wobei Präzisionsschleif- und Endbearbeitungsprozesse in Automobil-, Luft- und Raumfahrt- sowie Elektroniklieferketten erhebliche Mengen an Diamantschleifprodukten verbrauchen. Die globale Verlagerung hin zu hochharten Materialien – einschließlich Siliziumkarbid, Zirkonoxid und gehärteten Werkzeugstählen – erhöht strukturell den Verbrauch von Diamantschleifmitteln pro Einheit der produzierten Leistung.

Auf der Seite der Hemmnisse stellt die Rohstoffpreisvolatilität eine anhaltende Herausforderung dar. Die Kosten für Graphitvorstufen und hochreine Kohlenstoffausgangsmaterialien – kritische Inputs bei der HPHT- und CVD-Synthese – haben aufgrund von Lieferkettenunterbrechungen und Energiepreisinflation erhebliche Schwankungen erfahren. Darüber hinaus schafft der hohe Kapitalaufwand, der für die Errichtung von Syntheseanlagen erforderlich ist, Barrieren, die den Eintritt neuer Akteure begrenzen und die Reaktion des Kapazitätsausbaus auf Nachfragespitzen verlangsamen. Umweltauflagen für den Energieverbrauch bei der Synthese werden auch in der Europäischen Union und Teilen Asiens strenger, was Compliance-Kosten hinzufügt, die die Margen kleinerer Produzenten schmälern könnten.

Das Wettbewerbsumfeld des Marktes für Industriediamanten ist im mittleren Segment fragmentiert, aber am Premium-Ende zunehmend konzentriert, mit einer Mischung aus vertikal integrierten globalen Konglomeraten und spezialisierten regionalen Produzenten.

Morgan Technical Ceramics: Teil einer größeren Gruppe für fortschrittliche Materialien mit Präsenz in Deutschland, liefert diamantbasierte Verbundkomponenten an deutsche Hochverschleißindustrien wie den Maschinenbau und die Automobilindustrie. Das Unternehmen integriert Diamanten in Keramikverbundkomponenten für hochverschleißfeste industrielle Umgebungen und bietet Hybridlösungen an, die die Härte von Diamanten mit der Formbarkeit von Keramiken verbinden. Der Markt für fortschrittliche Keramiken überschneidet sich erheblich mit der strategischen Positionierung dieses Unternehmens.

Sumitomo Electric: Ein diversifizierter japanischer Industrieriese. Die Hartmaterialsparte von Sumitomo Electric produziert eine breite Palette von Diamantwerkzeugen und CVD-Diamantprodukten mit starker Marktpräsenz in Japan, Südkorea und Europa, einschließlich Deutschland.

Novatek: Ein führender Hersteller von polykristallinen Diamantkompaktfräsern und Bohrmeißeln. Novatek nimmt eine starke Position im Öl- und Gasbohrsegment ein und liefert PDC-Technologie an große Explorationsunternehmen in Nordamerika und im Nahen Osten.

Worldwide Diamond Manufacturers Pvt. Ltd.: Ein in Indien ansässiger Produzent von synthetischen Diamantkörnungen und -pulvern. Dieses Unternehmen bedient die Segmente Schleifmittel, Läppen und Polieren und profitiert von wettbewerbsfähigen Arbeits- und Energiekosten an seinem heimischen Produktionsstandort.

Advanced Diamond Solutions Inc.: Fokussiert auf technische Diamantlösungen für Präzisionsindustrien. Dieses Unternehmen hat sich eine Nische in Hochleistungsschneid- und Verschleißanwendungen geschaffen, mit wachsender Präsenz in den Endmärkten Halbleiter und Photonik.

Applied Diamond Inc: Ein in den USA ansässiger Spezialist für CVD-Diamantkomponenten. Applied Diamond Inc. bedient Märkte in den Bereichen Verteidigung, Optik und wissenschaftliche Instrumente, wo Materialreinheit und thermische Leistung von größter Bedeutung sind.

Diamond Technologies Inc.: Dieses Unternehmen bietet diamantbeschichtete Werkzeuge und Oberflächenbehandlungsdienstleistungen für die Automobil- und Luftfahrtindustrie an, wobei die Verlängerung der Werkzeuglebensdauer und die Verbesserung der Oberflächenqualität im Vordergrund stehen.

Scio Diamond Technology Corporation: Als vertikal integrierter US-amerikanischer CVD-Diamantproduzent hat Scio Diamond Technology Corporation proprietäre Reaktordesigns entwickelt und zielt sowohl auf Industrie- als auch auf nahezu Edelsteinqualität ab, wobei die inländische Lieferzuverlässigkeit als Differenzierungsmerkmal dient.

Diamonex: Ein Hersteller von diamantähnlichen Kohlenstoffbeschichtungen und CVD-Diamantfilmen. Diamonex bedient optische, medizinische und elektronische Anwendungen und nutzt dabei über mehrere Jahrzehnte entwickelte Expertise in der Dünnschichtabscheidung.

Industrial Abrasives Limited: Ein Spezialist für Schleifmittel mit einer breiten Palette von Diamantkörnungsprodukten. Dieses Unternehmen beliefert Schleifscheibenhersteller und Hersteller von Oberflächenbearbeitungsgeräten auf mehreren Kontinenten.

Hebei Plasma Diamond: Einer der prominenten chinesischen Hersteller von synthetischen Diamanten. Hebei Plasma Diamond nutzt großtechnische HPHT-Synthesekapazitäten und wettbewerbsfähige heimische Energiepreise, um sowohl den chinesischen als auch den Exportmarkt in großen Mengen zu bedienen.

Januar 2024: Sumitomo Electric kündigte die Erweiterung seiner CVD-Diamantproduktionsanlage in Osaka an, mit dem Ziel, die Produktionskapazität um 30 % zu erhöhen, um der wachsenden Nachfrage aus den Halbleiter- und Präzisionsbearbeitungssektoren gerecht zu werden.

März 2024: Scio Diamond Technology Corporation schloss einen strategischen Liefervertrag mit einem großen US-Verteidigungsunternehmen für hochreine CVD-Diamantfenster ab, die in gerichteten Energiesystemen verwendet werden, was auf eine wachsende Akzeptanz im Verteidigungssektor hindeutet.

Juni 2024: Die Europäische Kommission veröffentlichte aktualisierte Leitlinien zur Umweltverträglichkeitsprüfung der Herstellung von synthetischen Diamanten, die von den in der EU tätigen Herstellern ab 2025 die Meldung von Energieverbrauch und Kohlenstoffintensitätskennzahlen erfordert.

September 2024: Novatek brachte eine neue Generation von PDC-Bohrmeißeln auf den Markt, die eine neu gestaltete Diamantfräsergeometrie aufweist, die Berichten zufolge eine um 15 % längere Lebensdauer bei Hartgesteinsbohranwendungen bietet, validiert durch Feldversuche im Perm-Becken.

November 2024: Hebei Plasma Diamond schloss eine Joint-Venture-Vereinbarung mit einem südkoreanischen Werkzeughersteller ab, um eine gemeinsame Produktionsanlage in Incheon zu errichten, die auf den wachsenden Markt für Schleifwerkzeuge in Nordostasien abzielt.

Februar 2025: Advanced Diamond Solutions Inc. sicherte sich Series-B-Finanzierungen, um die Kommerzialisierung ihrer diamantbasierten Wärmemanagementsubstrate zu beschleunigen, die auf die Märkte für Elektrofahrzeug-Batterieverpackungen und Hochleistungselektronik abzielen.

April 2025: Morgan Technical Ceramics stellte eine neue Produktlinie von diamantkeramischen Verbundverschleißteilen für Bergbaufördersysteme vor, die in Partnerschaft mit einem großen australischen Eisenerzproduzenten entwickelt wurden, um extremen Abriebbedingungen zu begegnen.

Der Markt für Industriediamanten weist eine erhebliche regionale Heterogenität in Bezug auf Wachstumsraten, Nachfragezusammensetzung und Lieferkettenreife auf, wobei Asien-Pazifik als die dominante und am schnellsten wachsende Region hervorgeht, während Nordamerika die technologische Führung behält.

Asien-Pazifik beansprucht den größten regionalen Anteil am globalen Umsatz mit Industriediamanten, was überwiegend auf Chinas Position als weltweit größter Produzent und Konsument von synthetischen Diamanten zurückzuführen ist. Chinas Infrastrukturinvestitionsprogramme, seine expansive Fertigungsbasis und sein wachsender Bergbausektor erzeugen zusammen eine Nachfrage, an die kein anderes Land heranreicht. Indien ist der zweitwichtigste Markt in Asien-Pazifik, wobei der Diamantwerkzeugverbrauch stark ansteigt, da das Land den Autobahnbau, U-Bahn-Netze und die Präzisionsfertigung im Rahmen seiner „Make in India“-Initiative ausbaut. Die Region Asien-Pazifik wird voraussichtlich bis 2033 eine CAGR von etwa 5,8 % aufrechterhalten, was sie zur am schnellsten wachsenden Großregion in diesem Markt macht. Der Markt für Baustoffe ist ein wichtiger Co-Treiber der regionalen Nachfrage.

Nordamerika repräsentiert den technologisch fortschrittlichsten regionalen Markt, wobei die Vereinigten Staaten führend in der CVD-Diamantinnovation, der Entwicklung von PDC-Bohrmeißeln und Präzisionswerkzeuganwendungen sind. Die Nachfrage der Region ist eng mit der Öl- und Gasexploration, der Luft- und Raumfahrtfertigung und der Halbleiterfertigung verbunden. Das nordamerikanische Marktwachstum wird bis 2033 auf etwa 3,9 % CAGR prognostiziert, was eine reifere Basis, aber durch technologiegetriebene Ersatzzyklen und die Rückverlagerung fortschrittlicher Fertigung unterstützt wird.

Europa zeichnet sich durch eine hochpreisige, geringvolumige Nachfrage aus, wobei Deutschland, Frankreich und das Vereinigte Königreich den Verbrauch durch ihre Präzisionstechnik und Automobilindustrie antreiben. Der regionale Fokus auf nachhaltige Fertigung fördert Investitionen in energieeffiziente CVD-Synthese und recycelte Diamantschleifprogramme. Das europäische Marktwachstum wird bis 2033 auf etwa 3,5 % CAGR prognostiziert.

Die Region Naher Osten und Afrika entwickelt sich zu einem bedeutsamen Wachstumsmarkt, gestützt durch Infrastrukturprogramme des Golf-Kooperationsrates und Bergbauaktivitäten südlich der Sahara. Südafrika und die GCC-Staaten sind die primären Nachfragezentren, wobei Diamantbohrwerkzeuge integraler Bestandteil des Gold- und Platinbergbaus sowie groß angelegter urbaner Bauprojekte sind. Die regionale CAGR wird bis 2033 auf 4,2 % geschätzt.

Südamerika, obwohl absolut kleiner, gewinnt an Dynamik, angetrieben durch Brasiliens Bergbausektor und Argentiniens wachsende industrielle Basis, mit einer prognostizierten CAGR von etwa 4,0 % bis 2033.

Die Preisdynamik im Markt für Industriediamanten wird durch ein komplexes Zusammenspiel von Rohstoffkosten, Produktionsökonomie, Wettbewerbsintensität und Preissensibilität der Endmärkte bestimmt. Die durchschnittlichen Verkaufspreise für Industriediamantkörnungen und -pulver haben in den letzten zehn Jahren unter Druck gestanden, hauptsächlich aufgrund der massiven Ausweitung der chinesischen HPHT-Synthesekapazität, die das untere Ende des Produktspektrums zu einer Massenware gemacht hat. Die Preise für standardmäßige mikrometergroße synthetische Diamantkörnungen sind in realen Begriffen in den letzten zehn Jahren um schätzungsweise 20–30 % gesunken, was die Margen für Produzenten, die sich nicht durch Qualität oder Anwendungsentwicklung differenzieren können, schmälert.

Das Premium-Segment des Marktes – umfassend CVD-Diamantfilme, polykristalline Diamantkompakt-Elemente und anwendungsspezifische Werkzeuge – hat jedoch eine stärkere Preissetzungsmacht bewahrt. Diese Produkte profitieren von höheren Replikationsbarrieren, proprietärem Prozesswissen und der Bereitschaft von Endverbrauchern in der Luft- und Raumfahrt, Verteidigung und Halbleiterfertigung, für Leistung und Konsistenzgarantien zu zahlen. Die Margenstrukturen im Premium-Segment sind deutlich besser als bei Produzenten von Massengut-Körnungen, wobei die Bruttomargen für spezialisierte CVD-Komponenten in einigen Produktlinien Berichten zufolge 40 % übersteigen.

Die Dynamik des Kohlenstoffmaterialien-Marktes beeinflusst direkt die Inputkosten für synthetische Diamantproduzenten. Graphit-Feedstock-Preise, Kosten für hochreines Methan für CVD-Prozesse und Stromtarife – ein signifikanter Betriebskostenfaktor in der energieintensiven HPHT-Synthese – bestimmen gemeinsam die Kostengrenze für die Produktion synthetischer Diamanten. Die Energiepreisinflation in den Jahren 2022 und 2023 drückte die Margen entlang der gesamten Synthese-Wertschöpfungskette, insbesondere in Europa, wo die Erdgaspreise dramatisch anstiegen.

Die Margenverteilung in der Wertschöpfungskette ist ungleichmäßig. Produzenten von Rohkörnung, die in China in großem Maßstab tätig sind, erzielen geringe Margen, während Werkzeughersteller, die Körnung zu fertigen Diamantsägeblättern, Schleifscheiben oder Bohrmeißeln verarbeiten, einen größeren Anteil am Endmarktwert durch Anwendungsentwicklung und Markenkapital erzielen. Distributoren, die in fragmentierten regionalen Märkten tätig sind, fügen weitere Margenschichten hinzu. Diese Dynamik der Wertschöpfungskette fördert die vertikale Integration, eine Strategie, die von führenden Akteuren verfolgt wird, um einen größeren Margenpool zu erschließen und die Exposition gegenüber Rohstoffpreisschwankungen im Superabrasives Market zu reduzieren.

Der Markt für Industriediamanten ist durch hochkonzentrierte Exportströme gekennzeichnet, wobei China als De-facto-Globalanbieter von synthetischen Diamantkörnungen, -pulvern und halbfertigen Schleifprodukten fungiert. Chinesische Exporte von Industriediamanten erreichen praktisch jeden Fertigungs- und Baumarkt weltweit, wobei wichtige Importziele die Vereinigten Staaten, Deutschland, Japan, Südkorea, Indien und Brasilien sind. Diese Handelsarchitektur spiegelt Chinas unübertroffenen Kostenvorteil in der HPHT-Synthese wider, gestützt durch niedrige Energiekosten, vertikal integrierte Lieferketten und staatlich unterstützte Industriepolitik.

Deutschland stellt einen Kernmarkt innerhalb der europäischen Industriediamantenlandschaft dar, angetrieben durch seine weltweit führenden Sektoren Präzisionstechnik, Maschinenbau und Automobilindustrie. Die europäische Region insgesamt wird voraussichtlich bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von etwa 3,5 % aufweisen, wobei Deutschland, Frankreich und das Vereinigte Königreich maßgeblich zur Nachfrage beitragen. Der deutsche Markt zeichnet sich durch eine Präferenz für hochwertige, leistungsstarke Lösungen aus, auch wenn das Volumen im Vergleich zu Regionen wie Asien-Pazifik geringer sein mag. Die starke Exportorientierung der deutschen Industrie, insbesondere im Maschinenbau, schafft eine robuste Nachfrage nach fortschrittlichen Schleif- und Schneidwerkzeugen, die auf Industriediamanten basieren.

Dominierende Akteure im deutschen Markt sind oft globale Spezialisten mit lokalen Niederlassungen oder starke inländische Werkzeughersteller, die Diamantkomponenten integrieren. Firmen wie Morgan Technical Ceramics, Teil der Morgan Advanced Materials Gruppe mit Präsenz in Deutschland, sind für ihre diamantkeramischen Verbundwerkstoffe relevant, die in hochverschleißfesten Industrieumgebungen benötigt werden. Ebenso ist Sumitomo Electric, als wichtiger Anbieter im europäischen Markt, im deutschen Präzisions- und Automobilsektor aktiv. Während keine rein deutschen Unternehmen in der Ursprungsliste genannt werden, ist die Präsenz internationaler Spezialisten sowie ein starkes Ökosystem lokaler Werkzeughersteller kennzeichnend.

Regulatorisch ist der deutsche Markt stark von den EU-Vorschriften beeinflusst. Insbesondere die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) ist für die Produktion und den Import synthetischer Diamanten relevant, da diese als chemische Stoffe oder in Gemischen und Erzeugnissen registrierungspflichtig sein können. Darüber hinaus unterliegen Hersteller von synthetischen Diamanten in der EU seit 2025 aktualisierten Leitlinien der Europäischen Kommission zur Umweltverträglichkeitsprüfung, die die Berichterstattung über Energieverbrauch und Kohlenstoffintensität erfordern. Qualitätssicherung und Zertifizierungen durch unabhängige Prüfstellen wie den TÜV spielen eine entscheidende Rolle für die Marktakzeptanz und das Vertrauen in Deutschland.

Die Vertriebskanäle für Industriediamanten in Deutschland sind primär B2B-orientiert. Dazu gehören der Direktvertrieb von Herstellern an große industrielle Endverbraucher (z.B. Automobilkonzerne, Luft- und Raumfahrtunternehmen), spezialisierte Industriedistributoren und der Fachhandel für Werkzeuge. Das Beschaffungsverhalten deutscher Unternehmen ist durch einen hohen Anspruch an Qualität, Präzision, Zuverlässigkeit und Langlebigkeit der Werkzeuge gekennzeichnet. Neben dem Preis sind technische Beratung, Serviceleistungen und die Einhaltung deutscher und europäischer Normen ausschlaggebend. Der deutsche Markt ist auch offen für Innovationen, insbesondere solche, die Effizienz steigern und zur Nachhaltigkeit beitragen. Der globale Bauausstoß, der einen erheblichen Teil der Nachfrage antreibt, wird bis 2030 auf geschätzte 13,8 Billionen Euro jährlich ansteigen, was auch indirekt die Nachfrage in Deutschland beeinflusst.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4.6% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Industriediamanten-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Novatek, Sumitomo Electric, Worldwide Diamond Manufacturers Pvt. Ltd., Advanced Diamond Solutions Inc., Applied Diamond Inc, Diamond Technologies Inc., Scio Diamond Technology Corporation, Diamonex, Morgan Technical Ceramics, Industrial Abrasives Limited, Hebei Plasma Diamond.

Die Marktsegmente umfassen Typ, Endverbraucherindustrie.

Die Marktgröße wird für 2022 auf USD 102.06 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Industriediamanten“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Industriediamanten informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.