1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Kokosmilchgetränke-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Kokosmilchgetränke-Marktes fördern.

+1 2315155523

Markt für Kokosmilchgetränke

Markt für Kokosmilchgetränke

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der globale Markt für Kokosmilchgetränke wurde im Basisjahr auf 8,07 Milliarden USD (ca. 7,51 Milliarden €) geschätzt und soll im Prognosezeitraum von 2025 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,2% wachsen. Diese robuste Entwicklung positioniert Kokosmilchgetränke als eines der am schnellsten wachsenden Segmente innerhalb des breiteren Lebensmittel- und Getränkesektors, angetrieben durch eine Vielzahl von Faktoren: gesundheitsbewusstes Verbraucherverhalten, die globale Verlagerung hin zu pflanzlicher Ernährung und eine expandierende Vertriebsinfrastruktur in Industrie- und Schwellenländern.

Ein grundlegender Nachfragemotor ist die beschleunigte Abkehr von konventionellen Milchprodukten, da schätzungsweise 36% der weltweiten erwachsenen Bevölkerung ein gewisses Maß an Laktoseintoleranz aufweisen, was einen strukturellen, nicht-zyklischen Rückenwind für pflanzliche Alternativen schafft. Kokosmilchgetränke nehmen aufgrund ihres reichhaltigen Lipidprofils, ihres Gehalts an mittelkettigen Triglyceriden (MCT) und ihres natürlich süßen Geschmacks eine Premiumposition in dieser Landschaft der Milchersatzprodukte ein. Verbraucherumfragen in Nordamerika und Westeuropa zeigen, dass Kokosmilch konsistent die zweitbeliebteste milchfreie Getränkealternative ist, die in bestimmten demografischen Gruppen nur von Hafermilch übertroffen wird.

Makro-Rückenwinde, die das Wachstum verstärken, umfassen die Urbanisierung im asiatisch-pazifischen Raum – wo der Kokosnussanbau endemisch ist – steigende verfügbare Einkommen in südostasiatischen und südasiatischen Märkten sowie die Verbreitung von Spezial-Einzelhandelskanälen, Direct-to-Consumer-E-Commerce-Plattformen und Reformhaus-Franchises. Regulatorische Rahmenbedingungen in der Europäischen Union und den Vereinigten Staaten, die sauberere Zutatenlisten vorschreiben, haben auch Kokosmilchprodukten zugutegekommen, die typischerweise minimale Verarbeitungszusätze erfordern.

Bio-zertifizierte Varianten gewinnen einen überproportionalen Anteil und übertreffen die Wachstumsrate der Gesamtkategorie, unterstützt durch eine Premium-Preissetzungsmacht und eine erhöhte Bereitschaft der Verbraucher, für verifizierte Clean-Label-Referenzen zu zahlen. Gleichzeitig erweitert die Produktinnovation bei angereicherten, aromatisierten und trinkfertigen Formaten den gesamten adressierbaren Markt über traditionelle kulinarische Anwendungen hinaus in Lifestyle- und funktionale Ernährungssegmente.

Aus Investitionssicht zieht der Markt für Kokosmilchgetränke erhebliches Private-Equity- und Venture-Capital-Interesse auf sich, insbesondere bei Marken mit vertikal integrierten Lieferketten, die von Kokosnussanbauregionen auf den Philippinen, in Indonesien und Sri Lanka bis hin zur Herstellung von Fertigwaren und dem direkten Einzelhandelsvertrieb reichen. Strategische Fusionen und Übernahmen werden sich voraussichtlich bis 2027 intensivieren, da globale Lebensmittelkonzerne versuchen, die Kategorieführerschaft zu konsolidieren und Zugang zu proprietären Kühlketten- und aseptischen Verarbeitungsfähigkeiten zu erhalten.

Mit Blick auf die Zukunft wird die Marktentwicklung durch anhaltende demografische Rückenwinde untermauert – insbesondere unter Millennials und Konsumenten der Generation Z, die überproportional zu veganen, flexitarischen und allergenfreien Ernährungsweisen neigen – sowie durch kontinuierliche F&E-Investitionen in Geschmacksoptimierung und Haltbarkeitsverlängerung, die Kokosmilchgetränke global in den Mainstream-Einzelhandelskanälen weiter demokratisieren werden.

Innerhalb des Marktes für Kokosmilchgetränke hält das Untersegment reguläre Kokosmilch den größten Umsatzanteil, angetrieben durch weitreichende Verbrauchervertrautheit, Kostenzugänglichkeit und etablierte Penetration in den Gastronomie-, Einzelhandels- und industriellen Lebensmittelverarbeitungskanälen. Reguläre Kokosmilch – definiert als Produkte, die aus der ersten und zweiten Pressung von geriebenem Kokosfruchtfleisch ohne obligatorische Bio-Zertifizierung gewonnen werden – macht im aktuellen Marktzyklus schätzungsweise 62–65% des gesamten Kategorieumsatzes aus, was ihre feste Position als Mengen- und Wertrückgrat der Branche unterstreicht.

Die Dominanz von regulärer Kokosmilch ist auf mehrere strukturelle Faktoren zurückzuführen. Erstens ist ihr Preis deutlich niedriger als bei Bio-zertifizierten Varianten, was sie einer breiteren Verbraucherbasis in aufstrebenden Märkten in Asien-Pazifik, Lateinamerika sowie dem Nahen Osten und Afrika zugänglich macht, wo Preissensibilität ein signifikanter Kaufentscheidungsfaktor bleibt. Zweitens hat reguläre Kokosmilch eine jahrzehntelange kulinarische Tradition in südostasiatischen und südasiatischen Küchen, wo sie als Grundzutat in Currys, Suppen, Desserts und Süßwaren fungiert und eine konsistente, wiederkehrende Nachfrage sowohl von Haushaltskonsumenten als auch von gewerblichen Lebensmittelverarbeitern erzeugt.

Aus Sicht der Produktformulierung bietet reguläre Kokosmilch Herstellern größere Flexibilität bei der Kalibrierung des Fettgehalts – typischerweise im Bereich von 5% bis 25% Fettkonzentration – was eine kostengünstige Anpassung für vielfältige Endanwendungen ermöglicht, darunter Direktverzehrgetränke, Milchersatzprodukte, Backwaren und Süßwarenherstellung. Diese Vielseitigkeit ist ein wichtiges wettbewerbsdifferenzierendes Merkmal, das hohe Wiederkaufsraten sowohl im Einzelhandel als auch in den Business-to-Business-Beschaffungskanälen aufrechterhält.

Zu den wichtigsten Akteuren, die das Segment der regulären Kokosmilch prägen, gehören Theppadungporn Coconut, einer der etabliertesten Kokosverarbeitungskonglomerate Thailands mit Exportaktivitäten in mehr als 50 Länder; Sococo, ein in Brasilien ansässiger Produzent mit starker Penetration in lateinamerikanischen Gastronomiekanälen; und Heng Guan Food Industrial, ein in Singapur ansässiger Hersteller mit tiefen Vertriebswurzeln in den ASEAN-Einzelhandelsmärkten. Diese etablierten Unternehmen nutzen Skaleneffekte bei der Rohmaterialbeschaffung, etablierte Co-Packing-Beziehungen und langfristige Einzelhandelsregal-Vereinbarungen, um ihre Marktpositionen gegen Herausforderermarken zu verteidigen.

Bemerkenswert ist, dass der Anteil des regulären Kokosmilchsegments, obwohl dominant, eine leichte Kompression erfährt, da Bio-Varianten mit einer schnelleren Rate wachsen – geschätzt auf ein CAGR-Differenzial von etwa 2–3 Prozentpunkten über dem gesamten Marktdurchschnitt. Diese Aufspaltung veranlasst führende Hersteller, zweigleisige Strategien zu verfolgen: Aufrechterhaltung volumengetriebener regulärer Kokosmilchportfolios bei gleichzeitiger Investition in Bio-zertifizierte Produktlinien, um Premium-Marktanteile zu erobern und auf die Nachfrage des Einzelhandels nach gestaffelten SKU-Sortimenten zu reagieren.

Das Segment profitiert auch von Verpackungsinnovationen, wobei Hersteller von traditionellen Dosenformaten auf Tetra Pak und andere aseptische Kartonformate umsteigen, die die Haltbarkeit auf 12–18 Monate ohne Kühlung verlängern, den ökologischen Fußabdruck reduzieren und die visuelle Attraktivität im Regal verbessern – alles kritische Faktoren für die Gewinnung und den Erhalt erstklassiger Regalplatzierungen im wettbewerbsintensiven Lebensmitteleinzelhandel.

Der Foodservice-Sektor stellt einen weiteren volumenstarken Kanal für reguläre Kokosmilch dar, insbesondere innerhalb des expandierenden panasiatischen Restaurantsegments in Nordamerika und Europa, wo Köche den gleichmäßigen Fettgehalt, die Stabilität des Geschmacksprofils und Großverpackungsformate schätzen. Die Institutionalisierung von Kokosmilch in professionellen Küchen wird voraussichtlich die Volumennachfrage aufrechterhalten, auch wenn das Direktverzehr-Trinkfertig-Segment die Wachstumsmetriken für die breitere Kategorie antreibt.

Mehrere quantifizierbare Kräfte beschleunigen das Wachstum im Markt für Kokosmilchgetränke, während eine Reihe struktureller Hemmnisse das Expansionstempo in bestimmten geografischen Gebieten und Segmenten dämpfen.

Auf der Nachfrageseite überstieg die globale Kategorie der Milchersatzprodukte – von der Kokosmilchgetränke einen signifikanten Teil bilden – im Jahr 2024 weltweit 25 Milliarden USD an Einzelhandelsumsätzen, was eine anhaltende mehrjährige Migration der Verbraucher hin zu milchfreien Protein- und Fettquellen widerspiegelt. Innerhalb dieser breiteren Kategorie wurde der MCT-Gehalt von Kokosmilch klinisch mit metabolischen Vorteilen in Verbindung gebracht, was die Akzeptanz bei Anhängern von ketogenen und kohlenhydratarmen Diäten fördert, einer Verbraucherkohorte, die seit 2018 erheblich gewachsen ist und heute schätzungsweise 5–7% der gesamten erwachsenen Bevölkerung in Nordamerika und Westeuropa ausmacht.

Die Erholung des Foodservice-Sektors nach 2021 war ebenfalls ein signifikanter Volumenmotor. Da die Zahl der panasiatischen Restaurants allein in den Vereinigten Staaten zwischen 2021 und 2024 um etwa 12% stieg, expandierte die institutionelle Nachfrage nach Kokosmilch als kulinarische Zutat entsprechend, was dauerhafte, wiederkehrende Beschaffungsvolumen generierte.

Auf der Hemmnisseite stellt die Volatilität der Rohkokosnussversorgung den wesentlichsten Risikofaktor dar. Kokosnusserträge sind sehr empfindlich gegenüber El Niño- und La Niña-Wetterphänomenen, die periodisch die Produktion auf den Philippinen, in Indonesien und Indien stören – den drei Ländern, die zusammen über 70% der weltweiten Kokosnussproduktion ausmachen. Lieferengpässe im Jahr 2023 trugen zu Rohkokosnuss-Preisanstiegen von etwa 18–22% bei, was die Margen der Hersteller komprimierte und selektive Einzelhandelspreiserhöhungen auslöste, die das Mengenwachstum in preissensiblen Marktsegmenten leicht dämpften.

Regulierungskomplexität in der Europäischen Union bezüglich Neue Lebensmittelklassifizierungen und Bio-Zertifizierungsanforderungen führt auch zu Markteintrittsbarrieren für kleinere Produzenten. Konformitätskosten für die EU-Bio-Zertifizierung können die Stückkosten um 8–12% erhöhen, was einen strukturellen Nachteil für Hersteller aus Schwellenländern schafft, die Zugang zum europäischen Premiummarkt suchen.

Die Wettbewerbslandschaft des Marktes für Kokosmilchgetränke ist durch eine heterogene Mischung regional dominanter Verarbeiter, vertikal integrierter Genossenschaften und multinationaler Lebensmittelkonzerne gekennzeichnet. Die folgenden Profile erfassen die strategische Positionierung wichtiger Marktteilnehmer:

Ahya Coco Organic Food Manufacturing: Ein Bio-zertifizierter Kokosmilchproduzent mit einem differenzierten Ansatz in Bezug auf Fair-Trade-Beschaffung und minimal verarbeitete Rezepturen, der Premium-Kundensegmente in Europa und Nordamerika anspricht. (Relevant für den deutschen Markt durch Präsenz in europäischen Premiumsegmenten).

Betrimex JSC: Ein vietnamesisches Kokosverarbeitungsunternehmen mit erheblichen Exportvolumen in die Europäische Union und die ASEAN-Märkte, das in modernisierte Extraktions- und aseptische Abfülltechnologien investiert, um Produktqualität und Haltbarkeit zu verbessern. (Exportiert direkt in die EU, was für Deutschland relevant ist).

Theppadungporn Coconut: Ein Verarbeitungsunternehmen aus Thailand mit einer der größten Kokosmilchproduktionskapazitäten in Südostasien, das Einzelhandels-, Foodservice- und OEM-Kunden in über 50 Ländern mit einem Portfolio von Dosen-, Tetra Pak- und Großformaten bedient.

HolistaTranzworld: Ein gesundheitsorientierter Hersteller, der sich auf Clean-Label- und Bio-positionierte Kokosmilchgetränkerezepturen konzentriert, mit wachsender Verbreitung in nordamerikanischen Spezial- und Naturkostläden.

Renuka Holdings: Ein Agrarkonglomerat mit Sitz in Sri Lanka, das vertikal integrierte Operationen vom Kokosnussanbau bis zur Herstellung fertiger Getränke umfasst und von direkter Rohstoffkostenkontrolle und exportorientierter Produktionsinfrastruktur profitiert.

UNICOCONUT: Ein spezialisierter Kokosnusszutaten- und Getränkehersteller mit einer starken Präsenz in den asiatischen Exportmärkten, der eine breite SKU-Palette von Vollfett- bis zu fettreduzierten Kokosmilchvarianten für Einzelhandels- und Industriekäufer anbietet.

asiatic agro industry: Ein in Indonesien ansässiger Agrarverarbeiter, der Indonesiens Status als weltgrößter Kokosnussproduzent nutzt, um wettbewerbsfähige Rohstoffkostenvorteile sowohl auf den heimischen als auch auf den Exportmärkten zu erzielen.

ThaiCoconut: Ein Hersteller thailändischen Ursprungs mit etabliertem Markenwert in asiatischen Einzelhandelsmärkten und wachsender Präsenz im Foodservice, bekannt für die konsistente Standardisierung des Fettgehalts in seinem Produktsortiment.

WhiteWave Foods Company: Ein nordamerikanisches Lebensmittelunternehmen mit etablierter Infrastruktur im Bereich Milchersatzprodukte, das seine Vertriebsgröße und Einzelhandelsbeziehungen nutzt, um die Erweiterung des Kokosmilchgetränke-Portfolios im Naturkosthandel und in Mainstream-Lebensmittelläden zu unterstützen.

PT. Sari Segar Husada: Ein indonesischer Produzent mit Fokus auf die Lieferung von Kokosmilch in großen Mengen und unter Eigenmarken an multinationale Lebensmittelverarbeiter und Schnellrestaurantketten im gesamten asiatisch-pazifischen Raum.

Goya Foods, Inc.: Ein Spezialist für hispanische Lebensmittel mit starker Einzelhandelspräsenz in lateinamerikanischen Diaspora-Konsumentensegmenten in den Vereinigten Staaten, der Kokosmilch als vielseitige Koch- und Getränkezutat vermarktet.

Coconut Palm Group: Ein in China ansässiger Kokosnussgetränkehersteller mit dominierendem heimischem Marktanteil und expandierenden Exportambitionen in ganz Südostasien und dem Nahen Osten, der große Produktionsanlagen in der Provinz Hainan nutzt.

Sococo: Ein in Brasilien ansässiger Kokosnussprodukthersteller mit tiefen Wurzeln im lateinamerikanischen Einzelhandels- und Foodservice-Vertrieb, der ein umfassendes Kokosmilch-Portfolio anbietet, das konventionelle und Bio-Produktschichten umfasst.

Heng Guan Food Industrial: Ein in Singapur ansässiger Verarbeiter mit umfangreichen ASEAN-Vertriebsnetzen und einem Ruf für fettreiche, konstant standardisierte Kokosmilchprodukte, die von professionellen Kochern bevorzugt werden.

Juni 2024: Betrimex JSC erhielt die EU-Bio-Zertifizierung für seine erweiterte Kokosmilchproduktlinie, wodurch der direkte Marktzugang zum Einzelhandel in Deutschland und Frankreich – zwei der werthaltigsten europäischen Märkte für pflanzliche Getränke – ermöglicht wurde.

September 2023: Renuka Holdings schloss eine Co-Manufacturing-Vereinbarung mit einem großen britischen Eigenmarken-Lebensmittelhändler ab, um Bio-Kokosmilchgetränke unter der Eigenmarke des Händlers zu liefern, was Renukas europäische Umsatzexposition erheblich erhöhte.

März 2024: Coconut Palm Group kündigte eine Kapazitätserweiterung in ihrer Produktionsanlage in der Provinz Hainan an, die eine Steigerung der jährlichen Kokosmilchgetränke-Produktion um 30% bis zum 4. Quartal 2025 zum Ziel hat, unterstützt durch eine geschätzte Kapitalinvestition von 45 Millionen USD.

Januar 2024: Theppadungporn Coconut lancierte eine neue aseptische Tetra Pak Linie für seine Flaggschiff-Kokosmilchmarke, wodurch die Produkthaltbarkeit auf 18 Monate verlängert und ein kostenwettbewerbsfähiger Einstieg in Einzelhandelssegmente mit Umgebungstemperatur im Nahen Osten und Nordafrika ermöglicht wurde.

November 2023: Die US-amerikanische Food and Drug Administration (FDA) veröffentlichte aktualisierte Richtlinien zur Kennzeichnung pflanzlicher Milchalternativen, die die Anforderungen an Nährwertvergleiche klärten und sich auf die Verpackungsangaben für Kokosmilchgetränkemarken auf dem US-Markt auswirkten.

April 2024: WhiteWave Foods Company schloss die Integration einer SKU für Kokosnuss-basierte Getränke in ihr Mainstream-Lebensmittelvertriebsnetz ab und erzielte innerhalb des ersten Quartals der Markteinführung Listungen in etwa 8.500 Einzelhandelsgeschäften in ganz Nordamerika.

Der Markt für Kokosmilchgetränke weist eine ausgeprägte regionale Heterogenität sowohl bei der Wachstumsrate als auch bei der Nachfragezusammensetzung auf, was die Wechselwirkung von Ernährungskultur, wirtschaftlicher Entwicklung und regulatorischem Umfeld in wichtigen geografischen Gebieten widerspiegelt.

Asien-Pazifik hält den größten regionalen Umsatzanteil – geschätzt auf etwa 42–45% des globalen Marktwerts – angetrieben durch endemischen Kokosnussanbau, tiefe kulinarische Tradition und schnell wachsende Konsumentenschichten der Mittelklasse in China, Indien, Indonesien und dem ASEAN-Block. Die Region ist auch die am schnellsten wachsende, mit einer prognostizierten CAGR von etwa 15,1% bis 2033, unterstützt durch steigendes Gesundheitsbewusstsein, expandierende moderne Einzelhandelsinfrastruktur und erhebliche exportorientierte Fertigungsinvestitionen. Chinas heimischer Kokosnussgetränkemarkt allein ist seit 2019 mit zweistelligen Raten gewachsen, wobei die Coconut Palm Group und regionale Marken die Mainstream-Konsumentenadoption vorantreiben.

Nordamerika stellt den zweitgrößten regionalen Markt dar und macht schätzungsweise 22–25% des globalen Umsatzes aus. Die Vereinigten Staaten sind der primäre Nachfragemotor, mit Einzelhandelsumsätzen von Kokosmilchgetränken von jährlich über 1,5 Milliarden USD. Das Wachstum wird durch die Bewegung der ketogenen Diät, das Bewusstsein für Laktoseintoleranz und eine starke Verbreitung über Naturkostläden, Club-Stores und E-Commerce-Kanäle angetrieben. Die regionale CAGR wird auf etwa 11,8% bis 2033 prognostiziert.

Europa ist ein hochwertiger, premiumorientierter Markt, in dem Bio- und Clean-Label-Kokosmilchgetränke eine erhebliche Preismacht besitzen. Das Vereinigte Königreich, Deutschland und Frankreich machen zusammen den Großteil der europäischen Umsätze aus. Strenge EU-Kennzeichnungsvorschriften haben die Produktqualitätsstandards und das Verbrauchervertrauen erhöht, was eine regionale CAGR von etwa 12,4% unterstützt. Das Wachstum wird durch die Marktsättigung bei Hafermilch – der dominanten Milchersatzalternative in dieser Region – eingeschränkt, aber Kokosmilch behauptet eine differenzierte Positionierung in kulinarischen und Dessertanwendungen.

Der Nahe Osten und Afrika stellen eine aufstrebende Wachstumsregion dar, mit einer prognostizierten CAGR von etwa 14,3%, angetrieben durch große muslimische Verbraucherpopulationen, die Halal-zertifizierte pflanzliche Produkte bevorzugen, zunehmende Urbanisierung und wachsende Einzelhandelsinfrastruktur in den Ländern des Golf-Kooperationsrates (GCC). Südamerika, angeführt von Brasilien, profitiert von der heimischen Kokosnussversorgung und einem wachsenden Wellness-Konsumentensegment, mit einer regionalen CAGR von etwa 10,9%.

Die Endverbraucherbasis des Marktes für Kokosmilchgetränke gliedert sich in vier primäre Kundentypen, die jeweils unterschiedliche Kaufkriterien, Preissensibilitätsprofile und Präferenzen für Beschaffungskanäle aufweisen.

Gesundheitsbewusste Konsumenten – bestehend aus laktoseintoleranten Personen, Veganern, Flexitariern und Anhängern der ketogenen Diät – bilden das wertvollste und am schnellsten wachsende Käufersegment. Diese Kohorte priorisiert Bio-Zertifizierung, MCT-Gehaltsangaben, minimale Zutatenlisten und Qualitätsprüfung durch Dritte. Sie kaufen überwiegend über Spezialgeschäfte für Reformkost, Bio-Lebensmittelketten und Direktvertriebs-E-Commerce-Abonnementplattformen. Die Preissensibilität in diesem Segment ist unterdurchschnittlich; Premium-Preise von 20–35% über konventionellen Produkten werden weitgehend toleriert, wenn sie durch nachweisbare Gesundheits- oder Nachhaltigkeitsnachweise gestützt werden.

Mainstream-Lebensmittelkäufer stellen das volumenstärkste Käufersegment dar. Kaufentscheidungen in dieser Kohorte werden hauptsächlich durch Preis, Markenbekanntheit und Regalverfügbarkeit bestimmt. Eigenmarken-Kokosmilchgetränke haben erheblich an Zugkraft gewonnen bei diesem Segment, mit großen Lebensmitteleinzelhändlern in the

Der deutsche Markt für Kokosmilchgetränke ist ein zentraler und wachsender Bestandteil des europäischen Segments für pflanzliche Alternativen. Der Originalbericht charakterisiert Europa als einen hochwertigen, premiumorientierten Markt, in dem Bio- und Clean-Label-Kokosmilchgetränke eine erhebliche Preismacht besitzen. Deutschland, zusammen mit dem Vereinigten Königreich und Frankreich, macht den Großteil der europäischen Umsätze aus. Angesichts einer globalen Marktgröße von schätzungsweise 8,07 Milliarden USD (ca. 7,51 Milliarden €) im Basisjahr und einer europäischen CAGR von etwa 12,4% wird der deutsche Markt auf einen jährlichen Umsatz von mehreren hundert Millionen Euro geschätzt.

Das Wachstum in Deutschland wird durch ein steigendes Gesundheitsbewusstsein, die zunehmende Prävalenz von Laktoseintoleranz und den Wunsch nach einer nachhaltigeren, pflanzlichen Ernährung angetrieben. Obwohl Hafermilch in Europa dominiert, behauptet Kokosmilch ihre differenzierte Positionierung. Sie ist besonders beliebt in kulinarischen Anwendungen, Desserts und Nischensegmenten wie der ketogenen Ernährung, was ihre Vielseitigkeit und ihren spezifischen Nutzen unterstreicht.

Im Wettbewerbsökosystem agieren Unternehmen wie Ahya Coco Organic Food Manufacturing, die mit ihrem Fokus auf Fair-Trade- und minimal verarbeitete Bio-Formulierungen Premium-Kundensegmente in Deutschland ansprechen. Auch Betrimex JSC strebt nach Erhalt der EU-Bio-Zertifizierung direkten Marktzugang in Deutschland an. Ergänzend spielen Eigenmarken der großen deutschen Lebensmitteleinzelhändler (z.B. Edeka, Rewe, Aldi, Lidl) eine entscheidende Rolle, indem sie Kokosmilchgetränke einem breiten Publikum zugänglich machen.

Die Produktqualität und das Verbrauchervertrauen werden durch strenge EU-Kennzeichnungsvorschriften und die obligatorische Einhaltung der EU-Bio-Verordnung für ökologische Produkte gestärkt. Dies ist für deutsche Konsumenten, die Wert auf Transparenz, Herkunft und Inhaltsstoffe legen, von großer Bedeutung. Die Distribution erfolgt sowohl über den Naturkosthandel (z.B. Alnatura, Denn's Biomarkt) als auch über traditionelle Supermärkte und Discounter; der Online-Handel gewinnt ebenfalls an Bedeutung. Deutsche Verbraucher sind generell bereit, für Produkte mit nachweisbaren Gesundheits- oder Nachhaltigkeitsmerkmalen einen Premiumpreis zu zahlen, was das Potenzial für hochwertige Kokosmilchprodukte in diesem Markt weiter festigt.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

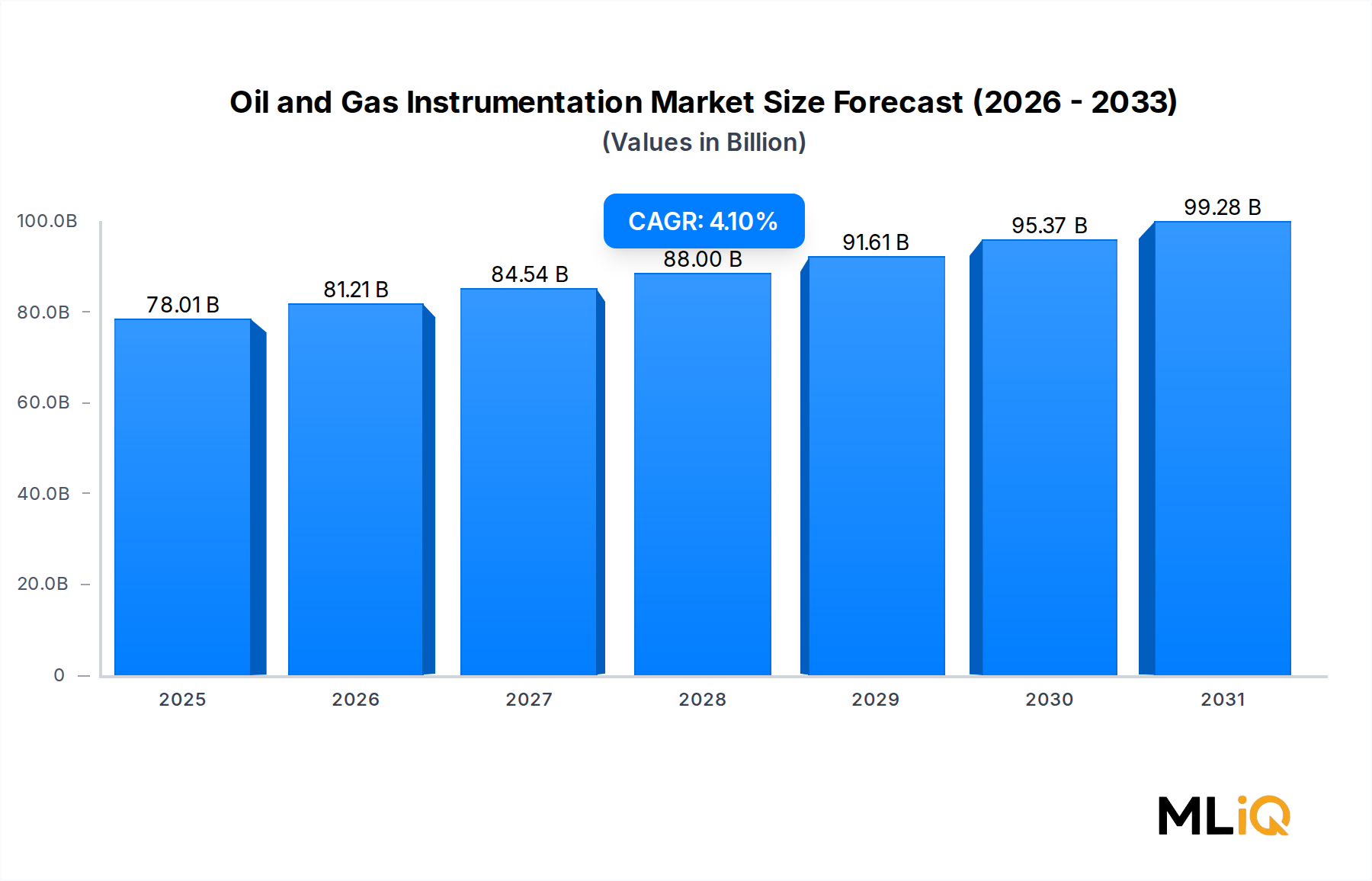

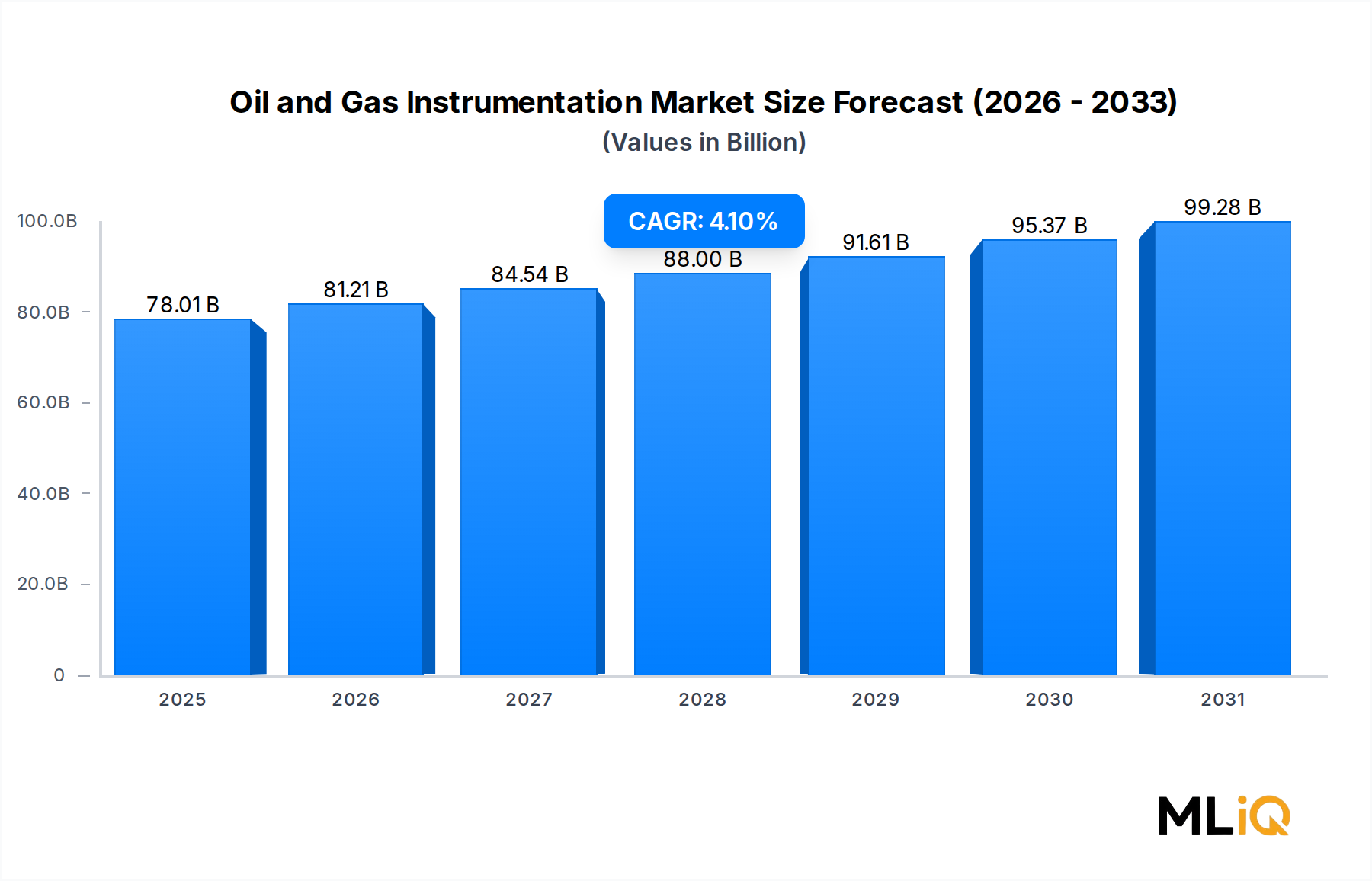

| Wachstumsrate | CAGR von 4.1% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Kokosmilchgetränke-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Theppadungporn Coconut, HolistaTranzworld, Renuka Holdings, UNICOCONUT, Ahya Coco Organic Food Manufacturing, Betrimex JSC, asiatic agro industry, ThaiCoconut, WhiteWave Foods Company, LLC, PT. Sari Segar Husada, Goya Foods, Inc., Coconut Palm Group, Sococo, Heng Guan Food Industrial.

Die Marktsegmente umfassen Typ, Anwendung.

Die Marktgröße wird für 2022 auf USD 78.01 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Kokosmilchgetränke“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Kokosmilchgetränke informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.