1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Netzgewebe-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Netzgewebe-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Markt für Netzgewebe

Markt für Netzgewebe+1 2315155523

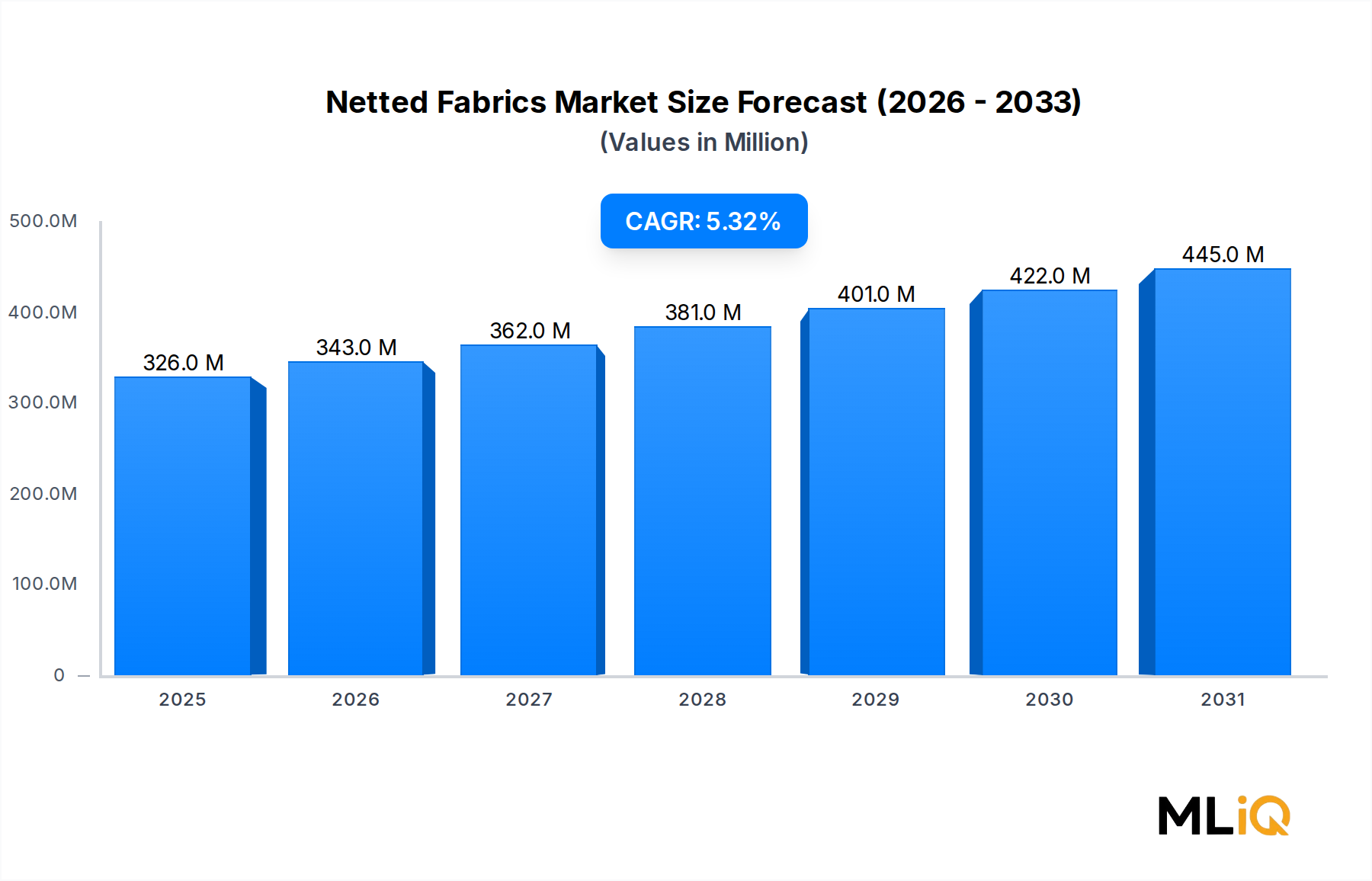

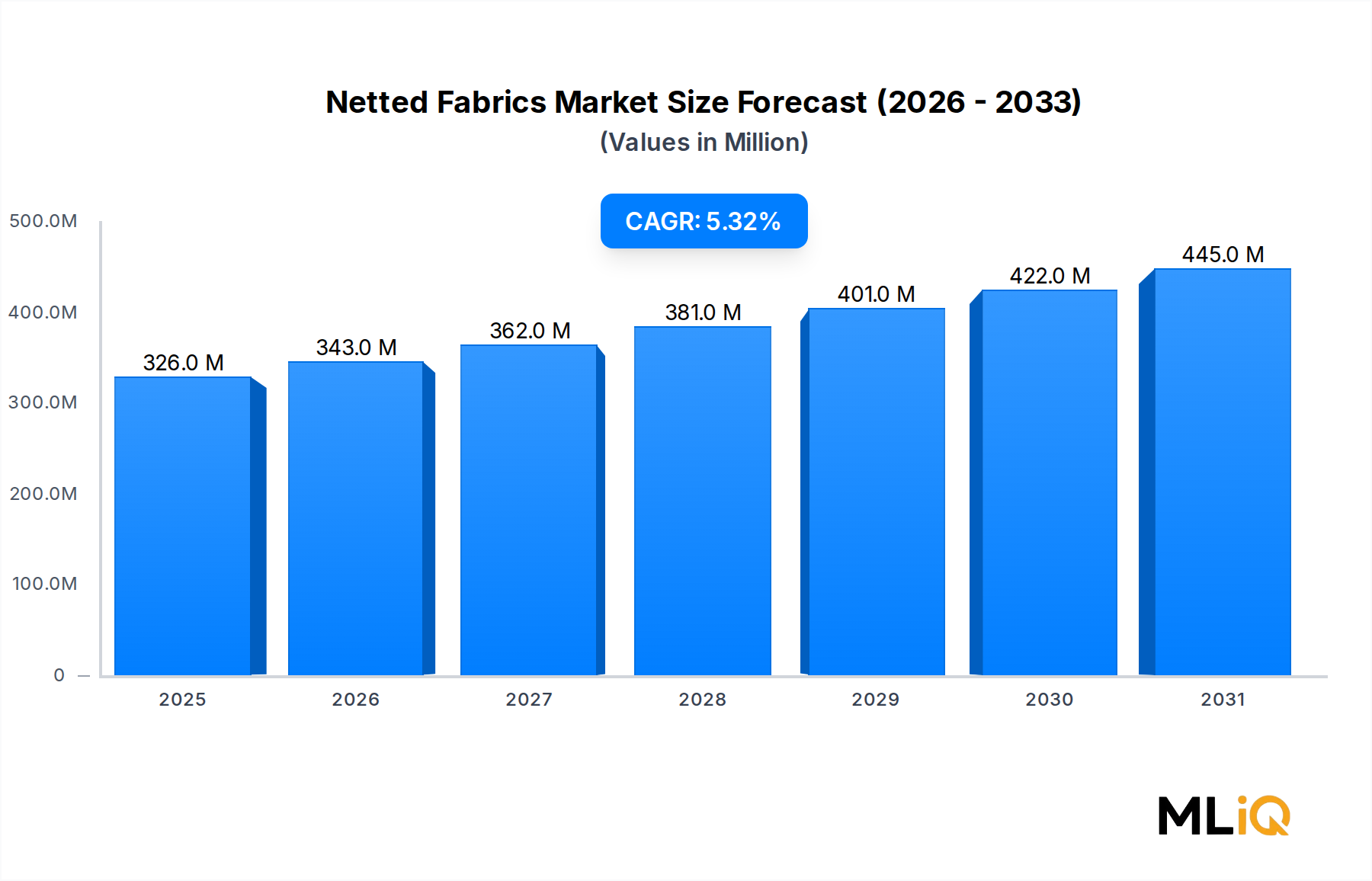

Der globale Markt für Netzgewebe wurde im Jahr 2023 auf 326,21 Millionen USD (ca. 303,47 Millionen €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,3 % expandieren, was eine robuste Nachfrage in den Bereichen Bekleidung, Landwirtschaft, Sport, Industriefiltration und Architektur widerspiegelt. Diese stetige Wachstumskurve unterstreicht die Vielseitigkeit von Netzgewebekonstruktionen – offenmaschige Textilien, die durch Weben, Stricken oder Knüpfen hergestellt werden und gleichzeitig Atmungsaktivität, Flexibilität und strukturelle Leistungsfähigkeit bieten.

Mehrere makroökonomische Rückenwinde wirken zusammen, um dieses Wachstum aufrechtzuerhalten. Steigende globale Sportbeteiligungsraten verstärken die Nachfrage nach atmungsaktiver Netzbekleidung, während expandierende Aquakulturbetriebe im asiatisch-pazifischen Raum und in Lateinamerika einen konstanten Bedarf an strapazierfähigen Fischerei- und Fangnetzen erzeugen. Urbanisierungstrends im Nahen Osten und in Afrika stimulieren architektonische Anwendungen und Membranstrukturen, wo Netz- und offenmaschige Gewebe als Beschattungs-, Verkleidungs- und Überdachungsmaterialien dienen. Gleichzeitig beschleunigt ein erhöhtes Bewusstsein für Nahrungsmittelsicherheit die weltweite Einführung von Pflanzenschutz- und Gewächshausnetzsystemen.

Auf der Materialseite bleibt Polyester der dominierende Fasertyp, bevorzugt wegen seiner UV-Beständigkeit, Dimensionsstabilität und Kosteneffizienz, während Nylon eine Premium-Nische bei tragenden und hochabriebfesten Anwendungen einnimmt. Das Aufkommen von biobasierten und recycelten Rohstoffen diversifiziert allmählich die Rohstoffbeschaffungsstrategien führender Hersteller, eine Verlagerung, die durch strengere ESG-Offenlegungspflichten von institutionellen Anlegern verstärkt wird.

Aus Produktsicht verankern Tüll- und Fischnetzkonstruktionen die Segmente für Dekoration bzw. Bekleidung, während spezielle Industrienetze für Filtrations-, Verstärkungs- und Eindämmungsanwendungen eingesetzt werden. Die Breite der Endanwendungen unterscheidet den Markt für Netzgewebe von enger definierten Textilkategorien und bietet eine natürliche Nachfragediversifizierung, die den Markt vor Einzelsektor-Zyklizität schützt.

Geografisch betrachtet hat der asiatisch-pazifische Raum den größten Umsatzanteil, angetrieben durch die Fertigungskapazitäten in China und Indien, kombiniert mit einem starken heimischen Verbrauch in den Agrar- und Bekleidungssektoren. Nordamerika und Europa folgen, unterstützt durch hochwertige technische Textilanwendungen sowie Premium-Sport- und Fitness-Endanwendungen. Der Nahe Osten und Afrika stellen die am schnellsten wachsende regionale Chance dar, angetrieben durch Infrastrukturinvestitionen und klimabedingte Nachfrage nach Beschattungs- und Schutznetzen.

Mit Blick auf 2033 wird erwartet, dass der Markt für Netzgewebe von kontinuierlichen Produktinnovationen bei intelligenten und funktionalen Netztextilien, der Integration von Vorschriften für recycelte Inhalte und der Ausweitung nachgelagerter Anwendungen in den Bereichen Medizin, Automobil und Geotechnik profitieren wird. Marktteilnehmer, die in Materialwissenschaftskompetenzen und Nachhaltigkeitsnachweise investieren, sind am besten positioniert, um einen überproportionalen Anteil am zusätzlichen Umsatz zu erzielen.

Polyester ist das eindeutig dominierende Materialsegment innerhalb des Marktes für Netzgewebe, das im Jahr 2023 den Großteil des weltweiten Umsatzes ausmachte und voraussichtlich bis 2033 diese Führungsposition beibehalten – und möglicherweise ausbauen – wird. Das Verständnis der strukturellen Gründe für die Vorrangstellung von Polyester ist für jeden Stakeholder, der die Wettbewerbspositionierung oder Kapitalallokation in diesem Bereich abbildet, von wesentlicher Bedeutung.

Die Dominanz von Polyester beruht auf einer Konvergenz von Leistungs-, Wirtschafts- und Lieferkettenfaktoren. Auf der Leistungsseite bieten Polyesterfasern eine außergewöhnliche Beständigkeit gegen UV-Degradation, Feuchtigkeitsaufnahme und chemische Exposition – Eigenschaften, die für landwirtschaftliche Netze im Freien, maritime Anwendungen und Sportinfrastruktur entscheidend sind. Polyester-Netzgewebe behalten ihre Zugfestigkeit nach längerer Exposition im Freien weitaus effektiver als Naturfaser-Alternativen und bieten einen wettbewerbsfähigen Kostenvorteil gegenüber Nylon für vergleichbare Zugspezifikationen.

Aus Kostensicht profitiert Polyester von einer global ausgereiften und hochgradig wettbewerbsfähigen Versorgungsbasis. Die Verfügbarkeit von Rohstoffen aus gereinigter Terephthalsäure (PTA) und Ethylenglykol (MEG)-Ketten, die hauptsächlich in China, Südkorea und Taiwan konzentriert sind, stellt sicher, dass Polyester-Stapelfasern und Filamentgarne in großem Maßstab zugänglich bleiben. Diese Rohstoffzugänglichkeit unterstützt direkt eine wettbewerbsfähige Garnpreisgestaltung, die es wiederum Gewebeherstellern ermöglicht, polyesterbasierte Netzkonstruktionen zu Preisen anzubieten, die für volumenintensive Segmente wie Agrarnetze und schnelllebige Modebekleidungs-Mesh-Overlays zugänglich sind.

Innerhalb des Polyestersegments gewinnt die Unterscheidung zwischen Standard-PET-Konstruktionen (Polyethylenterephthalat) und hochfesten oder recycelten PET-Varianten zunehmend an kommerzieller Bedeutung. Hochfeste Polyesternetze gewinnen an Spezifikationsattraktivität in tragenden Industrie- und Architekturanwendungen, während recycelte PET-Netze von nachhaltigkeitsorientierten Markeninhabern in den Kategorien Sportbekleidung und Outdoor-Ausrüstung eingesetzt werden. Diese Bifurkation schafft Premium-Untersegmente innerhalb der breiteren Polyesterkategorie und ermöglicht es Herstellern, Margensteigerungen über die reine Kommoditäts-Netzproduktion hinaus zu erzielen.

Zu den wichtigsten Akteuren, die prominent im polyesterdominanten Segment tätig sind, gehören Jason Mills, LLC, der eine breite Palette von Polyester-Netzgeweben für industrielle und kommerzielle Anwendungen herstellt; Taconic, das fluorpolymerbeschichtete Polyesterkonstruktionen für Hochleistungsfiltrations- und Förderbandanwendungen nutzt; und ZS Fabrics, das Polyestergewebe für Bekleidungs- und Handwerksmärkte liefert. Ultraflexx und The Chemours Company überschneiden sich ebenfalls mit dem Polyestersegment durch beschichtete und laminierte Varianten, die die Witterungsbeständigkeit und funktionale Leistung für Architekturmembranen und Außenanwendungen verbessern.

Der Anteil von Polyester im Markt für Netzgewebe ist eher als konsolidierend denn als auf Kosten von Nylon expandierend zu charakterisieren, da Nylon seine Premium-Position in spezialisierten Hochleistungsnischen weiterhin rechtfertigt. Da jedoch die Technologie für recyceltes PET reift und die Qualität hochfester Polyestergarne sich verbessert, wird ein Vordringen in von Nylon dominierte Anwendungsbereiche wie Schutznetze und Schwerlastfrachtnetze erwartet. Hersteller, die in die Integration der rPET-Lieferkette investieren, sind besonders gut positioniert, um sowohl Nachhaltigkeitsauflagen als auch die technischen Leistungsanforderungen zu erfüllen, die zunehmend von Endverbraucher-Einkaufsteams in den Bereichen Sport, Landwirtschaft und Bauwesen spezifiziert werden.

Die Widerstandsfähigkeit des Polyestersegments spiegelt auch die Nachfragedynamik im Polyestergewebemarkt im Allgemeinen wider, wo Kapazitätserweiterungen in Südostasien die langfristige Rohstoffverfügbarkeit sicherstellen und einen anhaltenden Abwärtsdruck auf die Inputkosten ausüben – ein struktureller Vorteil für Netzgewebehersteller, die dem Polyester-Substrat verpflichtet sind.

Der Markt für Netzgewebe wird von einer genau definierten Menge quantifizierbarer Treiber und messbarer Beschränkungen geprägt, die zusammen seine prognostizierte CAGR von 5,3 % bis 2033 erklären.

Auf der Seite der Nachfragetreiber gehört die Einführung von Agrarnetzen zu den wirkungsvollsten Beschleunigern. Die globale Gewächshausanbaufläche überstieg im Jahr 2023 500.000 Hektar und wächst weiterhin um etwa 7 % jährlich, angetrieben durch Imperative der Ernährungssicherheit und Klimaanpassungsstrategien. Dieses Wachstum führt direkt zu einer Nachfrage nach Schattiernetzen, Insektenschutznetzen und Hagelschutznetzen – allesamt primäre Anwendungen für Polyester- und Polyethylen-Netzgewebe. Der Agrarnetzmarkt stellt einen der zuverlässigsten nachgelagerten Nachfrageanker für Netzgewebehersteller weltweit dar.

Aquakultur ist ein zweiter entscheidender Treiber. Die globale Aquakulturproduktion überstieg im Jahr 2022 laut FAO-Daten 90 Millionen Tonnen, und die anhaltende Expansion des Sektors im asiatisch-pazifischen Raum, Norwegen und Chile erzeugt einen konstanten Volumenbedarf an hochfesten Nylon- und Polyesternetzen. Die Netzaustauschzyklen in der Meereskäfig-Aquakultur reichen typischerweise von drei bis sieben Jahren, was eine wiederkehrende Nachfragebasis schafft, die Produzenten gegen Schwankungen bei Neuinstallationen absichert.

Investitionen in Sportinfrastruktur stützen ebenfalls die Nachfrage. Der Ausbau von Sportanlagen in Schwellenländern und das Wiederaufleben der Sportbeteiligung nach der Pandemie haben die Spezifikation von Sportnetzen in Stadien, Trainingseinrichtungen und Freizeitanlagen vorangetrieben. Der Markt für Sport- und Fitnessbekleidung bietet zusätzlich Nachfrage nach atmungsaktiven Mesh-Einsätzen und Voll-Mesh-Bekleidungskonstruktionen, die direkt die Produktion von gestrickten Netzgeweben verbrauchen.

Auf der Seite der Beschränkungen bleibt die Rohstoffpreisvolatilität – insbesondere für Nylon- und Polyester-Rohstoffe – das wesentlichste Risiko. Schwankungen bei Erdölderivaten wirken sich direkt auf die Preise für petrochemisch basierte Garne aus und drücken die Margen, wenn die Inputkosten steigen, ohne dass eine entsprechende Weitergabe an die Endpreise möglich ist. Lieferkettenstörungen, wie sie in den Jahren 2021–2022 zu beobachten waren, zeigten, dass Rohstoffengpässe zu erheblichen Produktionsengpässen für Gewebeverarbeiter führen können.

Der Umweltregulierungsdruck auf die Produktion von neuwertigen Kunstfasern stellt eine aufkommende strukturelle Beschränkung dar, insbesondere in Europa, wo die regulatorischen Rahmenbedingungen für Mikroplastikemissionen aus synthetischen Textilien – einer Kategorie, die auch in Bekleidungsanwendungen verwendete Netzgewebe umfasst – verschärft werden.

Der Markt für Netzgewebe weist eine moderat fragmentierte Wettbewerbslandschaft auf, mit einer Mischung aus globalen Spezialherstellern, regionalen Verarbeitern und vertikal integrierten Akteuren, die die Lieferketten von der Faser bis zum Gewebe abdecken. Die folgenden Profile skizzieren die strategische Positionierung wichtiger Teilnehmer:

Taconic: Ein globaler Hersteller von beschichteten Geweben und Bändern, der PTFE und andere Fluorpolymerbeschichtungen auf Geweben und Netzsubstraten verwendet. Taconic ist in Europa aktiv und reagiert auf strengere Hygienevorschriften in europäischen Produktionsstätten, insbesondere im Bereich Lebensmittelverarbeitung und Pharma.

Fiberflon: Spezialisiert auf PTFE-basierte und fluorpolymerbeschichtete Netzgewebe für Hochtemperaturfiltrations- und Industrieprozessanwendungen und konkurriert in Premium-Nischen technischer Textilien, die chemische Inertheit und thermische Stabilität erfordern. Das Unternehmen konnte eine Qualifizierung seiner PTFE-Netzgewebe von einem großen europäischen Automobilfilter-OEM erreichen, was auf eine Relevanz für den deutschen Markt hindeutet.

Jason Mills, LLC: Ein in den USA ansässiger Spezialhersteller von Netz- und technischen Geweben, der ein breites Portfolio an gewebten und gestrickten Netzkonstruktionen für industrielle, medizinische und kommerzielle Anwendungen anbietet. Das Unternehmen betont kundenspezifische Entwicklungskapazitäten und heimische Fertigung als wichtige Alleinstellungsmerkmale.

Birdair: Spezialisiert auf gespannte Architekturgewebe-Strukturen, wobei Netz- und offenmaschige Gewebemembranen in großspannigen Beschattungs- und Überdachungsinstallationen weltweit eingesetzt werden. Der ingenieurgeführte Ansatz von Birdair zielt auf hochwertige Infrastruktur- und Stadionprojekte ab.

Snyder Manufacturing Company: Konzentriert sich auf industrielle Netz- und Eindämmungslösungen für Fracht-, Sicherheits- und Bauendmärkte. Das Unternehmen konkurriert durch Produktbreite und kurze Lieferzeiten für nordamerikanische Kunden.

Stannek Netting, Inc.: Ein Nischenhersteller von speziellen geknoteten und verdrillten Netzen für landwirtschaftliche, Sicherheits- und Sportanwendungen. Stannek differenziert sich durch Anpassungsfähigkeit und Flexibilität bei Kleinserienfertigung.

The Chemours Company: Ein globaler Fluorpolymer- und Hochleistungsmaterialhersteller, dessen Beschichtungen und Polymerlösungen auf Netzgewebe-Substrate aufgetragen werden, um die chemische Beständigkeit und Haltbarkeit zu verbessern. Chemours agiert vorgelagert in der Wertschöpfungskette und liefert Leistungsadditive an Gewebeveredler.

Seattle Fabrics: Bedient den Outdoor-Ausrüstungs- und DIY-Nähmarkt mit einem kuratierten Einzelhandels- und Großhandelsangebot an Netz- und Mesh-Geweben. Das Unternehmen richtet sich an kleinvolumige, hochspezialisierte Käufer im Bereich Outdoor- und Freizeitausrüstung.

Ultraflexx: Produziert hochleistungsfähige beschichtete Gewebe, einschließlich Netz- und perforierter Materialien für Beschilderungen, architektonische Beschattung und Außenwerbeanwendungen. Ultraflexx konkurriert in Bezug auf Bedruckbarkeit und Witterungsbeständigkeit.

ZS Fabrics: Ein Händler und Verarbeiter von Stretch-Netzen, Tüll und Mesh-Geweben, der hauptsächlich die Bekleidungs-, Kostüm- und Handwerksmärkte bedient. Das Unternehmen ist über E-Commerce- und Großhandelskanäle tätig.

Q1 2023: Jason Mills, LLC erweiterte seine ISO-zertifizierte Fertigungskapazität in New Jersey und fügte Hochgeschwindigkeits-Raschelstrickmaschinen hinzu, um der wachsenden Nachfrage nach feindenier medizinischen und industriellen Netzkonstruktionen gerecht zu werden.

Q2 2023: The Chemours Company kündigte eine erweiterte Produktion von PTFE-Dispersionen der Marke Teflon an, die in Hochleistungsbeschichtungsanwendungen für Netze verwendet werden, und nannte die gestiegene Nachfrage aus den Segmenten Filtration und Architektur als primäre Wachstumskatalysatoren.

Q3 2023: Taconic führte eine aktualisierte Palette von offenmaschigen Förderbändern mit verbesserten Trennbeschichtungen ein, die auf die Lebensmittelverarbeitungs- und Pharmasektoren abzielen und auf verschärfte Hygienevorschriften in europäischen Produktionsstätten reagieren.

Q4 2023: Birdair sicherte sich einen Vertrag für eine großflächige architektonische Zugnetzinstallation für ein Stadionerweiterungsprojekt im Nahen Osten, was die wachsende regionale Nachfrage nach technischen Gewebebeschattungsstrukturen widerspiegelt.

Q1 2024: Ultraflexx führte ein neues atmungsaktives Netzbanner-Substrat mit recyceltem PET-Garn und einem Post-Consumer-Recyclingfaseranteil von über 30 % ein, das auf ESG-bewusste Markeninhaber in den Bereichen Außenwerbung und Veranstaltungsbeschilderung abzielt.

Q2 2024: Regionale Aquakulturnetzlieferanten in Südostasien meldeten einen Anstieg der Ersatznetzbestellungen um 12–15 %, angetrieben durch die beschleunigte Expansion der Lachs- und Garnelenzucht in Vietnam, Indonesien und den Philippinen.

Q3 2024: Fiberflon gab die Qualifizierung seiner PTFE-Netzgewebe-Linie durch einen großen europäischen Automobilfilter-OEM bekannt, was eine neue Anwendungsvertikale für Hochtemperatur-Netzkonstruktionen in Abgasnachbehandlungssystemen darstellt.

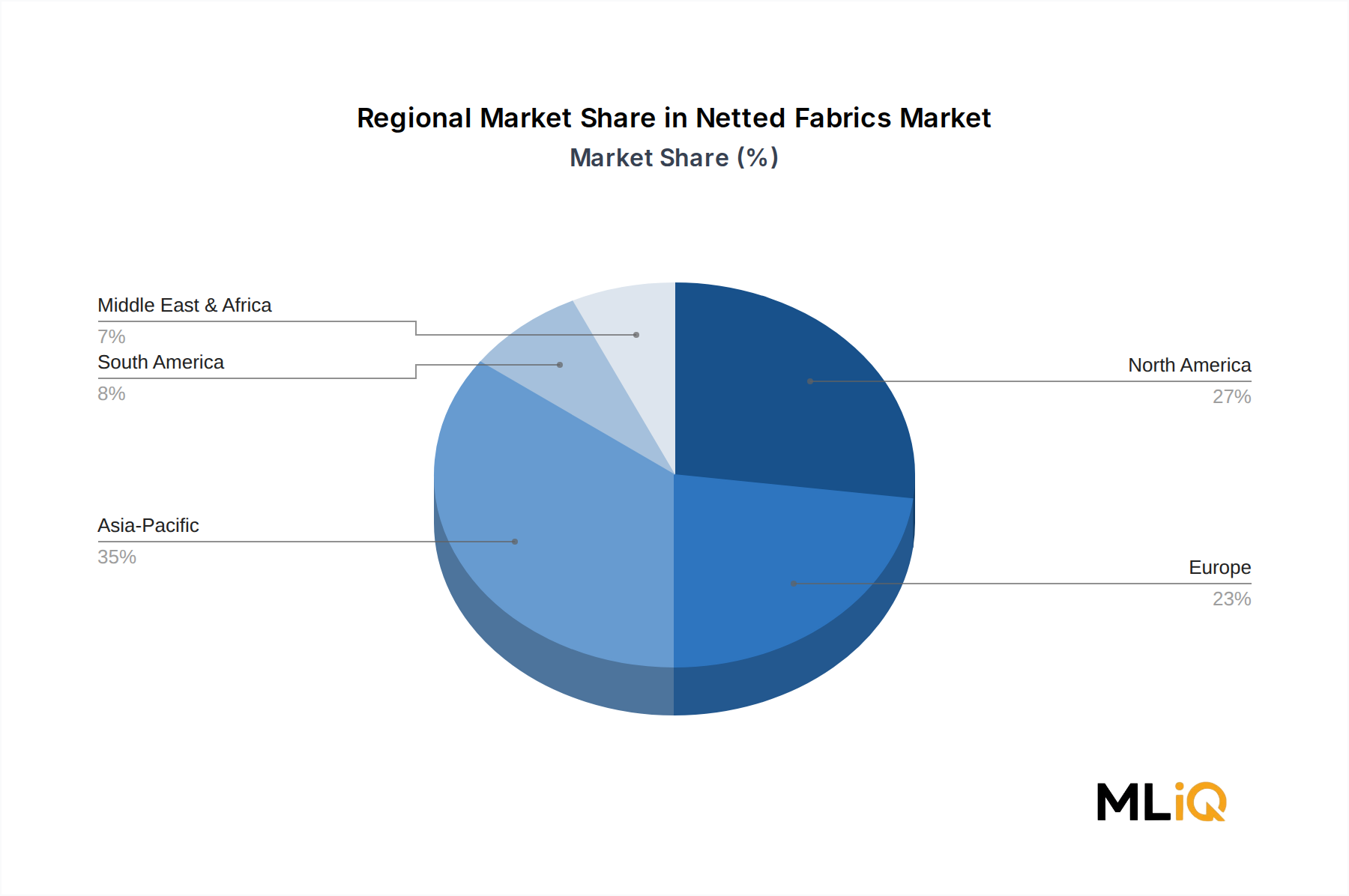

Der Markt für Netzgewebe weist eine signifikante regionale Differenzierung in Bezug auf Wachstumsgeschwindigkeit, Endnutzungskonzentration und Wertschöpfungskettenkomplexität auf, wobei Asien-Pazifik, Nordamerika, Europa sowie der Nahe Osten und Afrika die vier wichtigsten regionalen Arenen darstellen.

Asien-Pazifik dominiert den globalen Umsatzanteil und machte im Jahr 2023 schätzungsweise 38–42 % des weltweiten Marktwertes für Netzgewebe aus. China und Indien dienen sowohl als größte Fertigungszentren als auch als schnell wachsende Verbrauchermärkte. Chinas integrierte Polyester- und Nylon-Lieferketten ermöglichen es heimischen Gewebeherstellern, auf globalen Exportmärkten wettbewerbsfähige Preise anzubieten, während Indiens wachsender Agrarsektor – mit einer jährlich um etwa 8–9 % expandierenden geschützten Anbaufläche – eine robuste Binnennachfrage nach Schattier- und Insektenschutznetzen antreibt. Es wird prognostiziert, dass die Region bis 2033 mit einer CAGR von etwa 6,1 % wachsen wird, was sie zum am schnellsten wachsenden regionalen Markt macht.

Nordamerika repräsentiert den reifsten und wertintensivsten regionalen Markt, wobei die Vereinigten Staaten den Großteil der regionalen Einnahmen ausmachen. Die Nachfrage konzentriert sich auf industrielle, technische und sportliche Anwendungen und nicht auf volumengetriebene Agrar- oder Handelsbekleidungssegmente. Hochleistungsnetze für Filtration, medizinische Geräte und architektonische Membranstrukturen erzielen Premiumpreise, was trotz moderatem Volumenwachstum überdurchschnittliche Umsätze pro Einheit unterstützt. Der nordamerikanische Markt wird voraussichtlich bis 2033 mit einer CAGR von etwa 4,2 % wachsen.

Europa präsentiert ein anspruchsvolles Nachfrageprofil, wobei Deutschland, Frankreich und das Vereinigte Königreich beim Verbrauch technischer Textilien führend sind. ESG-gesteuerte Beschaffungskriterien sind in Europa stärker ausgeprägt als in jeder anderen Region, was den Übergang zu Netzkonstruktionen aus recycelten Fasern und nachhaltigen Veredlungschemikalien beschleunigt. Der europäische Markt für Netzgewebe wird voraussichtlich mit einer CAGR von etwa 4,5 % wachsen, wobei die Einhaltung von Nachhaltigkeitsvorschriften sowohl als Wachstumshemmnis als auch als Innovationskatalysator wirkt.

Der Nahe Osten und Afrika ist die am schnellsten wachsende Schwellenregion mit einer prognostizierten CAGR von etwa 6,8 % bis 2033. Infrastrukturinvestitionen in den GCC-Staaten treiben die Nachfrage nach architektonischen Schattiernetzen und Membranstrukturen an, während die landwirtschaftlichen Modernisierungsprogramme in Subsahara-Afrika die Einführung von Pflanzenschutznetzen ausweiten. Südafrika dient als regionaler Fertigungs- und Vertriebsanker für die südlichen Märkte des Kontinents.

Südamerika, angeführt von Brasilien und Argentinien, wird hauptsächlich von der Nachfrage in der Landwirtschaft und Aquakultur angetrieben, wobei die Region bis 2033 mit einer geschätzten CAGR von 5,0 % wachsen wird.

Der Markt für Netzgewebe erlebt einen sich verstärkenden Nachhaltigkeits- und ESG-Druck, der Produktentwicklungsprioritäten, Rohstoffbeschaffungsstrategien und Beschaffungsspezifikationen entlang der gesamten Wertschöpfungskette neu gestaltet.

Der Regulierungsdruck ist in Europa am größten, wo die 2022 verabschiedete EU-Strategie für nachhaltige und kreislauforientierte Textilien verbindliche Recyclinganteilsziele, erweiterte Herstellerverantwortung (EPR)-Rahmenwerke und Mikroplastikemissionsstandards festlegt, die synthetische Netzgewebehersteller direkt betreffen. Netzgewebe werden aufgrund ihrer offenmaschigen Konstruktion besonders auf die Abgabe von Mikrofasern beim Waschen und Gebrauch untersucht, was Hersteller dazu veranlasst, in dichtere Filamentstrukturen, Faserausrüstungen und biobasierte Beschichtungssysteme zu investieren, die die Partikelfreisetzung reduzieren.

Kreislaufwirtschaftsaufträge treiben die Einführung von recyceltem PET (rPET) und recyceltem Nylon (wie das Econyl-Marken-regenerierte Nylon aus Fischernetzafällen) als primäre Rohstoffe für die Produktion von Netzgeweben voran. Die Ironie, dass ausgediente Fischernetze zu neuen Textilfasern – auch für neue Netzanwendungen – recycelt werden, stellt eine überzeugende Kreislaufwirtschaftsdarstellung dar, die Markeninhaber und institutionelle Käufer kommerziell attraktiv finden. Mehrere Hersteller streben Partnerschaften mit Programmen zur Bergung von Meeresplastik an, um zertifizierte recycelte

Deutschland ist als größte Volkswirtschaft Europas und führende Industrienation ein entscheidender Akteur im europäischen Markt für Netzgewebe. Obwohl der Bericht keine spezifische Marktgröße für Deutschland ausweist, wird das europäische Segment, das bis 2033 eine jährliche Wachstumsrate (CAGR) von etwa 4,5 % aufweisen soll, als "anspruchsvolles Nachfrageprofil" beschrieben, wobei Deutschland, Frankreich und das Vereinigte Königreich beim Verbrauch technischer Textilien führend sind. Dies deutet darauf hin, dass Deutschland einen erheblichen Anteil am geschätzten europäischen Marktvolumen von ca. 115 bis 127 Millionen € im Jahr 2023 (abgeleitet aus dem globalen Marktvolumen von ca. 303,5 Millionen € und dem Anteil von 38-42 % für Asien-Pazifik, was Europa deutlich darunter positioniert) beiträgt, insbesondere in hochwertigen und spezialisierten Anwendungsbereichen.

Die deutsche Wirtschaft zeichnet sich durch ihren Fokus auf hochentwickelte Fertigung, Ingenieurskunst und einen starken Exportsektor aus, was eine robuste Nachfrage nach technischen Netzgeweben in Bereichen wie der Automobilindustrie, Filtration, Bauwesen (architektonische Membranen) und Medizintechnik generiert. Lokale Unternehmen und Niederlassungen globaler Akteure konzentrieren sich auf Qualität, Innovation und die Erfüllung spezifischer Leistungsanforderungen. Im Bericht werden Taconic und Fiberflon genannt, deren Aktivitäten in Europa auf eine starke Präsenz in Deutschland hindeuten: Taconic reagiert auf strenge Hygienevorschriften in europäischen Produktionsstätten (relevant für die deutsche Lebensmittel- und Pharmaindustrie), und Fiberflon wurde von einem großen europäischen Automobilfilter-OEM qualifiziert, was die Bedeutung des deutschen Automobilsektors unterstreicht.

Der deutsche Markt unterliegt den strengen regulatorischen Rahmenbedingungen der Europäischen Union. Dazu gehören die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien), die für die chemischen Bestandteile von Textilien und deren Herstellungsprozesse von größter Bedeutung ist, sowie die Allgemeine Produktsicherheitsverordnung (GPSR), die die Sicherheit von Konsumgütern, einschließlich Netzbekleidung, gewährleistet. Besonders prägend ist die EU-Strategie für nachhaltige und kreislauforientierte Textilien (2022 verabschiedet), die verbindliche Recyclinganteile und Standards für Mikroplastikemissionen einführt. Dies treibt deutsche Hersteller und Einkäufer dazu, nachhaltige Lösungen und Materialien wie recyceltes PET zu bevorzugen. Zertifizierungen durch Organisationen wie den TÜV sind zudem entscheidend für die Glaubwürdigkeit von Produktqualität und -sicherheit.

Die Vertriebskanäle in Deutschland sind zweigeteilt: Im B2B-Segment dominieren Direktvertrieb, spezialisierte Großhändler und technische Distributoren, die industrielle Kunden in Bereichen wie Automotive, Bau und Filtration bedienen. Im B2C-Bereich erfolgt der Vertrieb über den Einzelhandel (stationär und online) für Sportbekleidung, Outdoor-Ausrüstung und Heimwerkerbedarf. Deutsche Verbraucher und gewerbliche Einkäufer legen großen Wert auf Produktqualität, Langlebigkeit und Funktionalität. Darüber hinaus ist die Sensibilität für Umwelt- und Sozialstandards (ESG) in Deutschland besonders hoch, was zu einer steigenden Nachfrage nach nachhaltig produzierten und recycelten Netzgeweben führt und die Beschaffungsentscheidungen maßgeblich beeinflusst.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.3% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Netzgewebe-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Jason Mills, LLC, Birdair, Snyder Manufacturing Company, Stannek Netting, Inc., The Chemours Company, Seattle Fabrics, Taconic, Ultraflexx, ZS Fabrics, Fiberflon.

Die Marktsegmente umfassen Material, Produkt.

Die Marktgröße wird für 2022 auf USD 326.21 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Netzgewebe“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Netzgewebe informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.