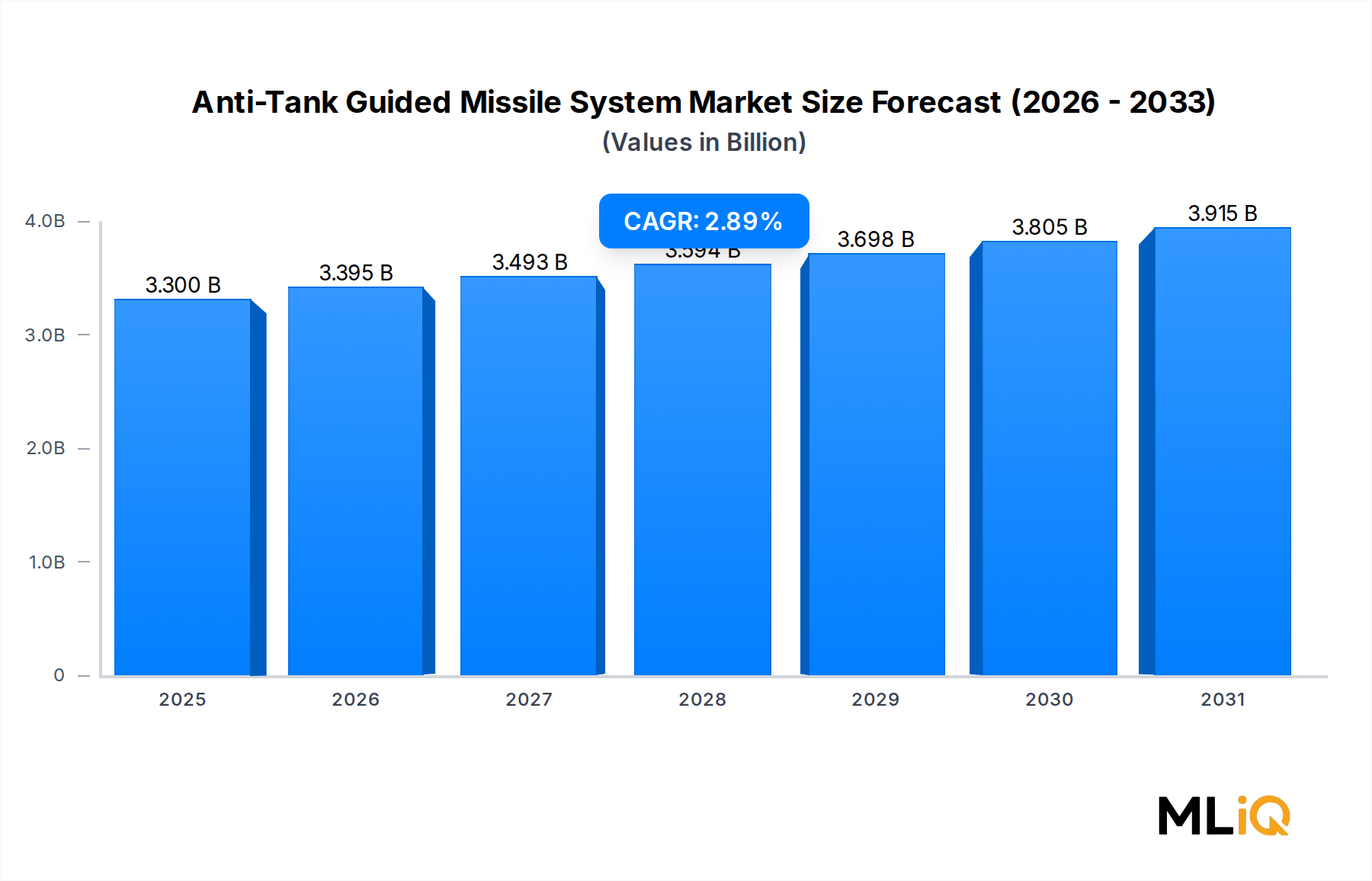

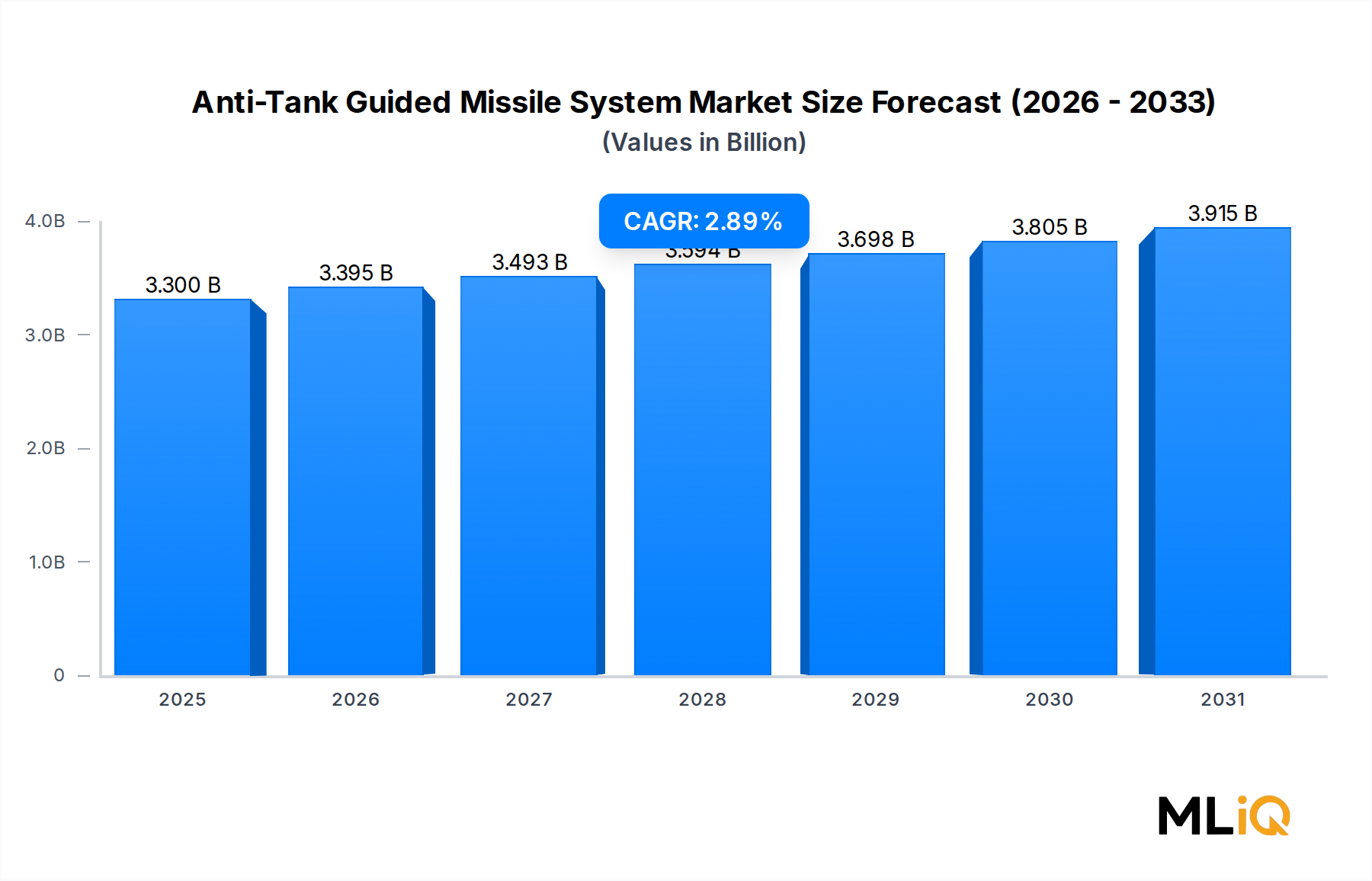

Dominanz von fahrzeugmontierten Plattformen im Markt für Panzerabwehrlenkflugkörpersysteme

Unter den drei primären Plattformsegmenten – Land-, Luft- und fahrzeugmontierte Konfigurationen unter der Montagtaxonomie Schulter, Stativ und Fahrzeug – weist das fahrzeugmontierte Segment den größten Umsatzanteil innerhalb des Marktes für Panzerabwehrlenkflugkörpersysteme auf. Diese Dominanz ist auf eine Vielzahl von operativen, logistischen und technologischen Faktoren zurückzuführen, die gemeinsam die Beschaffungspräferenz für fahrzeugintegrierte Systeme gegenüber tragbaren Alternativen verstärken.

Fahrzeugmontierte ATGM-Systeme bieten mehrere entscheidende operative Vorteile. Sie ermöglichen die Integration mit Feuerleitsystemen, was größere effektive Reichweiten und höhere Trefferwahrscheinlichkeiten beim ersten Schuss ermöglicht als bei abgesessenen Äquivalenten. Moderne Schützenpanzer (IFVs), gepanzerte Personentransporter (APCs) und spezielle Panzerabwehrraketenträger bieten stabile Plattformen, von denen aus Systeme wie die BGM-71 TOW, Kornet-EM und Spike LR2 Ziele in Entfernungen von über 5.000 Metern mit präziser Lenkung bekämpfen können. Die bei neueren Fahrzeugplattformen zunehmend standardmäßige Fähigkeit zum Feuern aus der Bewegung (fire-on-the-move) erhöht den taktischen Nutzen zusätzlich und rechtfertigt die höheren Stückkosten, die mit fahrzeugintegrierten Systemen verbunden sind.

Aus Sicht der Verteidigungsbeschaffung stellen fahrzeugmontierte Systeme größere Auftragswerte pro Einheit und längere Lebenszyklus-Support-Verpflichtungen dar, was sie im Verhältnis zur Stückzahl überproportional zu wichtigen Umsatzträgern des Marktes macht. Ein einzelnes bataillonsebene-Integrationsprogramm für fahrzeugmontierte ATGM kann Auftragswerte im Bereich von Hunderten Millionen US-Dollar umfassen, wenn Startsysteme, zugehörige Munition, Trainingspakete und Wartungsverträge gebündelt werden.

Zu den Hauptakteuren, die den Umsatz im Untersegment der fahrzeugmontierten Systeme vorantreiben, gehören:

MBDA: Europas führendes Raketensystemkonsortium liefert die Systeme Milan ER und MMP an französische, deutsche und GCC-Streitkräfte und entwickelt aktiv Systeme der nächsten Generation, die Dual-Mode-Suchtechnologie und Man-in-the-Loop-Steuerung zur Reduzierung von Kollateralschäden umfassen. *MBDA ist ein europäisches Konsortium mit starker Präsenz in Deutschland, unter anderem durch die MBDA Deutschland GmbH, und beliefert die Bundeswehr mit wichtigen Panzerabwehrsystemen wie Milan ER und MMP.*

Raytheon Company: Eine dominierende Kraft auf dem globalen ATGM-Markt durch das BGM-71 TOW-System, eine der am weitesten verbreiteten Panzerabwehrraketenplattformen der Geschichte, mit laufenden Block-Upgrades und internationalen Verkaufsprogrammen, die über Jahrzehnte hinweg Einnahmequellen sichern.

Rafael Advanced Defense Systems Ltd.: Israels führender Raketenentwickler hat einen erheblichen globalen Anteil durch seine Spike-Raketenfamilie, die in über 40 Länder exportiert und kontinuierlich mit erweiterten Reichweiten- und Non-Line-of-Sight-Varianten aufgerüstet wird, einschließlich des Spike NLOS-Systems mit einer Reichweite von über 30 km.

Lockheed Martin Corporation: Trägt zum ATGM-Segment hauptsächlich durch das AGM-114 Hellfire und dessen Nachfolger Joint Air-to-Ground Missile (JAGM) Programme bei, die präzise Panzerabwehrschlagkapazitäten auf Drehflügler- und unbemannte Luftplattformen integrieren, die von US-amerikanischen und alliierten Streitkräften eingesetzt werden.

General Dynamics Corporation: Beteiligt sich am ATGM-Ökosystem durch Fahrzeugintegrationsprogramme, Munitionssysteme und Feuerleittechnologie, die mit mehreren ATGM-Plattformen interagieren, die in gepanzerten Fahrzeugflotten der US Army und internationaler Kunden eingesetzt werden.

Roketsan A.S.: Der nationale Raketenentwickler der Türkei hat sich als glaubwürdiger globaler ATGM-Anbieter durch die UMTAS- und OMTAS-Systeme etabliert, profitierend von der wachsenden türkischen Verteidigungsexportpräsenz und der Integration auf inländische TAI-Drehflügler- und bewaffnete UAV-Plattformen.

SAAB Group: Aktiv im Panzerabwehrsegment durch das NLAW-System (Next-generation Light Anti-tank Weapon), das nach großflächigem Einsatz in der Ukraine erhebliche internationale Sichtbarkeit erlangte und Folge-Beschaffungsinteressen von mehreren europäischen Nationen generierte.

BAE Systems PLC: Unterstützt den ATGM-Markt durch Präzisionslenkkomponenten, Gefechtskopftechnologie und Systemintegrationsfähigkeiten, mit besonderer Stärke in den britischen und australischen Verteidigungsbeschaffungskanälen.

KBP Instrument Design Bureau: Russlands primärer ATGM-Entwickler, verantwortlich für die Kornet- und Metis-M-Systeme, die über russische Regierungs-zu-Regierungs-Waffenlieferungen weit in Militärbestände des Nahen Ostens, Afrikas und Asiens verbreitet sind.

Denel SOC Ltd.: Südafrikas staatliches Rüstungsunternehmen beteiligt sich am ATGM-Segment durch das ZT3 Ingwe-System und verwandte Panzerabwehrtechnologien, die den Anforderungen der südafrikanischen National Defence Force und ausgewählten afrikanischen Exportmärkten dienen.

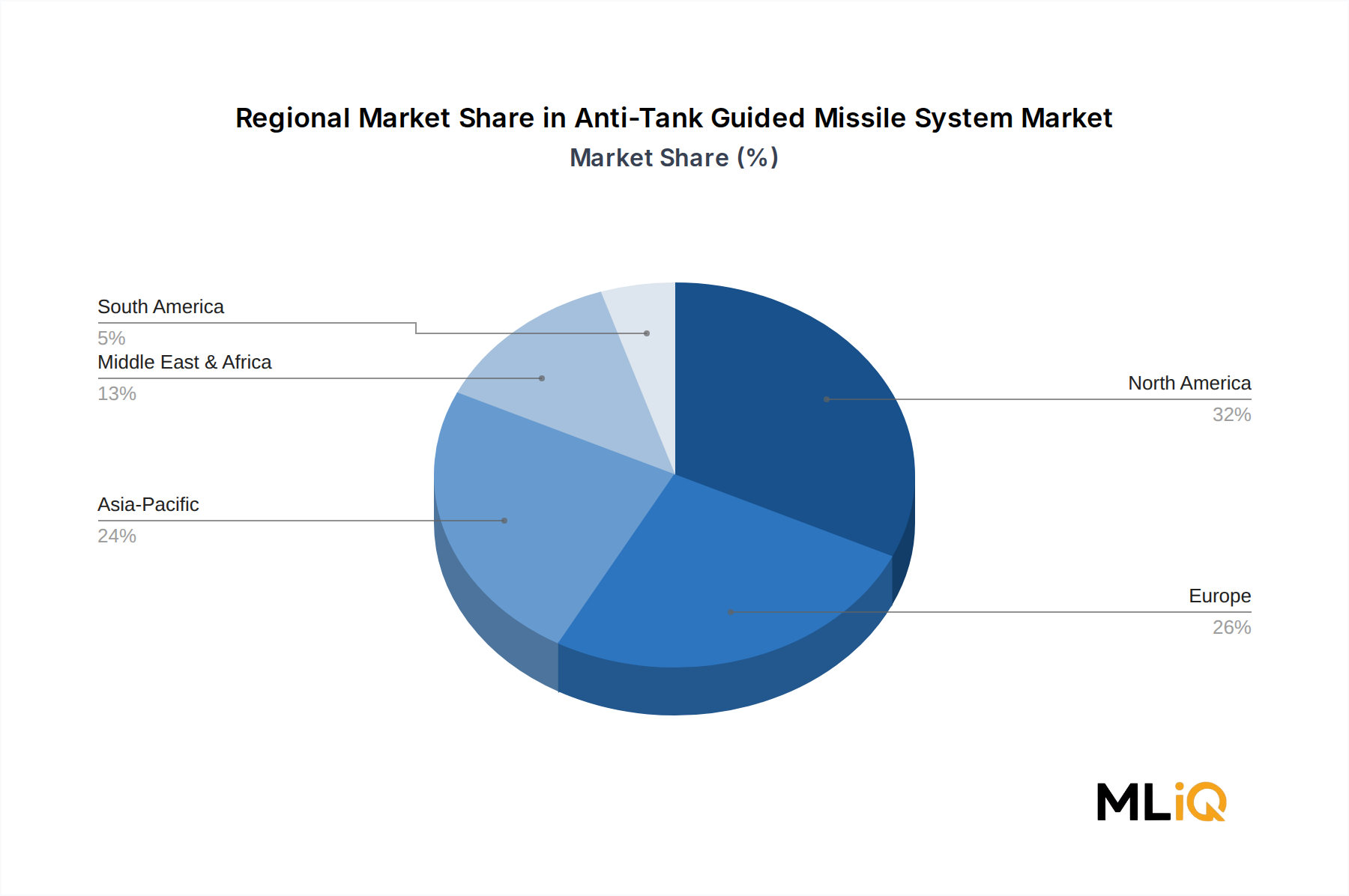

Der Anteil des fahrzeugmontierten Segments konsolidiert sich eher, als dass er sinkt, ungeachtet des Wachstums luftgestützter Trägerplattformen. Während Loitering Munitions und bewaffnete unbemannte Luftfahrtsysteme zunehmend in der Lage sind, Panzerabwehrwirkungen zu erzielen, sichert die doktrinäre Rolle gepanzerter mechanisierter Kräfte die anhaltende Nachfrage nach fahrzeugorganischer ATGM-Fähigkeit. Bodentruppen in der NATO, im Indopazifik und im Nahen Osten strukturieren weiterhin kombinierte Waffenoperationen um Fahrzeugformationen, die integrale Panzerabwehrfeuerkraft erfordern.

Der Übergang von drahtgelenkten und halbautomatischen Sichtlinien-Lenksystemen (SACLOS) zu Fire-and-Forget-Bildgebungsinfrarot- und Dual-Mode-Suchkopftechnologien erhöht die durchschnittlichen Verkaufspreise innerhalb des fahrzeugmontierten Segments. Da ältere TOW- und Milan-Bestände ersetzt werden, fordern Beschaffungsagenturen zunehmend Fähigkeiten der vierten Generation, was das Umsatzwachstum auch in Märkten unterstützt, in denen die Gesamtflottengrößen nicht expandieren. Diese Dynamik der Technologieauffrischung positioniert das Segment der fahrzeugmontierten Plattformen bis 2033 als das wertgenerativste Untersegment.

Zusätzlich erhöht die Integration von fahrzeugmontierten ATGM-Systemen mit vernetzten Gefechtsfeldmanagementsystemen, einschließlich der Zielübergabe von unbemannten Aufklärungsmitteln, die Systemkomplexität und infolgedessen den Vertragswert pro Einheit. Dieses Konnektivitäts-Premium verstärkt die Umsatzdominanz des fahrzeugmontierten Segments gegenüber schultergestützten und stativmontierten Alternativen zusätzlich.