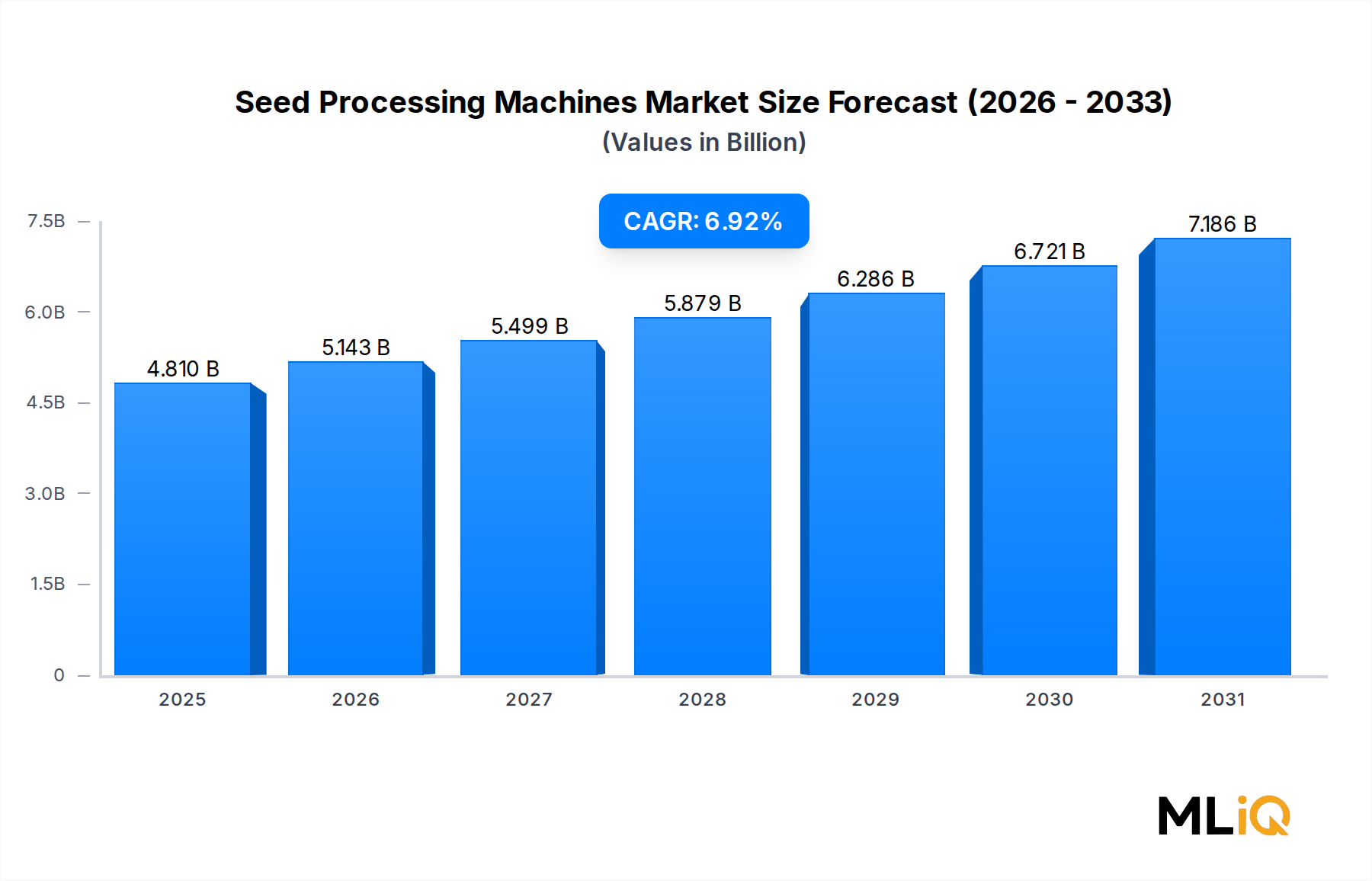

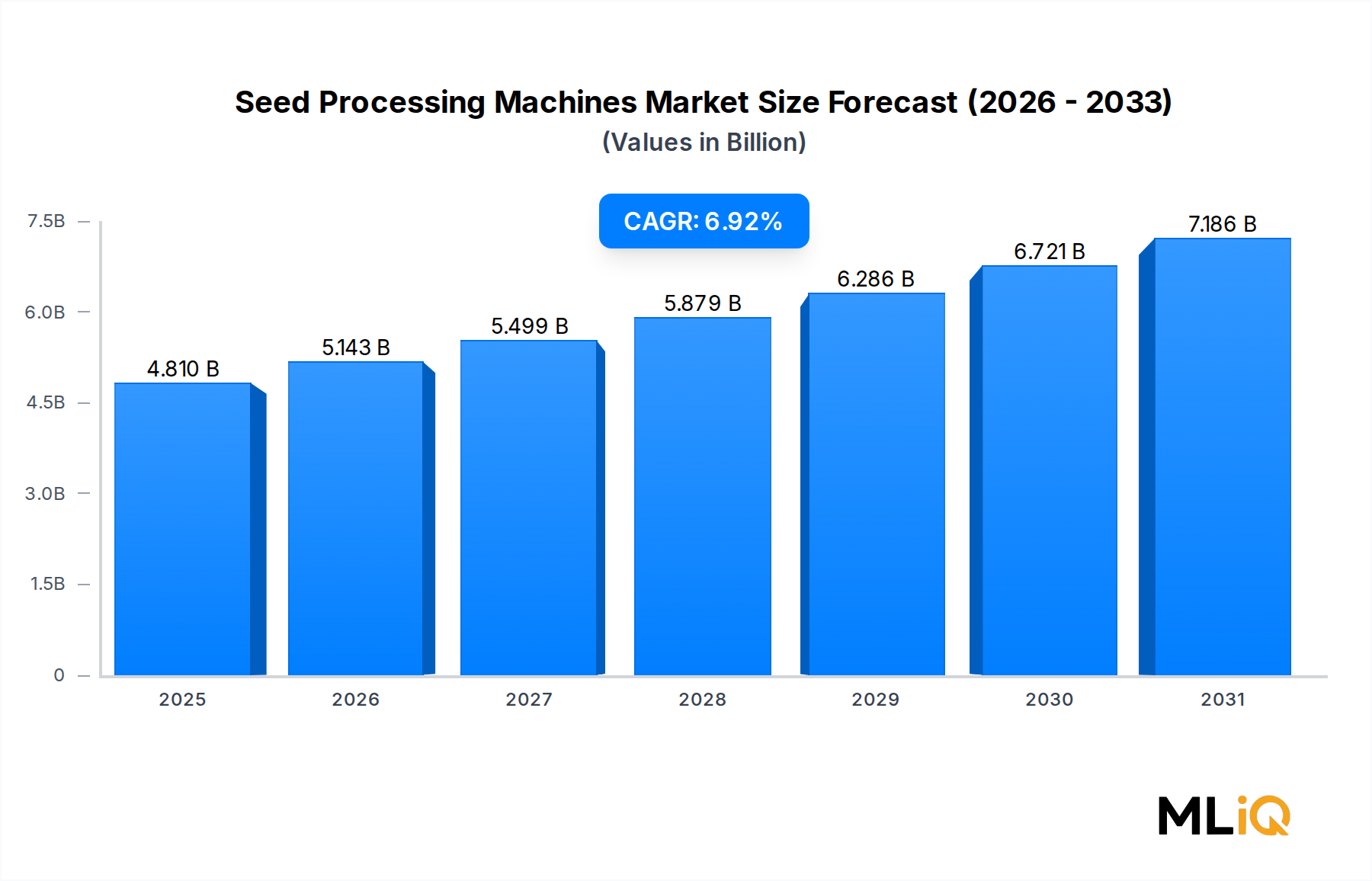

Dominanz des Segments Reinigungsmaschinen im Markt für Saatgutverarbeitungsmaschinen

Unter allen Gerätetypen im Markt für Saatgutverarbeitungsmaschinen behauptet das Segment Reinigungsmaschinen stets den größten Umsatzanteil, eine Position, die in der grundlegenden agronomischen und kommerziellen Notwendigkeit verwurzelt ist, Verunreinigungen aus Saatgutpartien vor jeder weiteren Verarbeitung zu entfernen. Reinigungsmaschinen besetzen die früheste und unverzichtbarste Stufe jedes Saatgutverarbeitungsprozesses, wodurch ihre Beschaffung für Saatgutunternehmen, landwirtschaftliche Genossenschaften und staatliche Saatgutzertifizierungsstellen gleichermaßen praktisch obligatorisch ist.

Die Saatgutreinigung umfasst die Trennung von Samen von Spreu, Unkrautsamen, Bruchkörnern, Staub, Steinen und anderen Fremdstoffen mithilfe einer Kombination aus Windsichtung, oszillierenden Sieben und Gravitationsabscheidungsprinzipien. Die Universalität dieser Anforderung über alle Pflanzenkategorien hinweg – Getreide, Ölsaaten, Hülsenfrüchte, Gemüse und Rasengräser – stellt sicher, dass Reinigungsmaschinen in praktisch jeder Saatgutverarbeitungsanlage weltweit installiert sind, unabhängig von deren Größe oder geografischem Standort. Diese breite Anwendbarkeit schafft eine Nachfragebasis, die sowohl breit als auch im Vergleich zu spezialisierteren Gerätekategorien wie Beizanlagen oder Poliermaschinen relativ unelastisch ist.

Die Dominanz des Segments wird weiter durch Ersatz- und Aufrüstungszyklen verstärkt. Reinigungsmaschinen, insbesondere leistungsstarke Luft-Sieb-Reiniger, unterliegen durch Dauerbetrieb und abrasive Saatgutmaterialien einem erheblichen Verschleiß. Verbrauchsmaterialien wie Siebe, Bürsten und Lufteinlassfilter erfordern regelmäßigen Austausch, was wiederkehrende Ersatzteilumsätze generiert, die die anfänglichen Geräteverkäufe ergänzen. Diese Dynamik der installierten Basis motiviert Hersteller, Reinigungsmaschinen in ihren Produktportfolios als Plattform für den Aufbau langfristiger Kundenbeziehungen zu priorisieren.

Zu den Hauptakteuren, die im Segment Reinigungsmaschinen um die Führung konkurrieren, gehören:

PETKUS Technologie: Ein deutsches Unternehmen, das jahrzehntelange deutsche Ingenieurtradition nutzt, um hochpräzise, mehrstufige Reinigungslinien anzubieten, die von großen kommerziellen Saatgutproduzenten in Europa und Nordamerika bevorzugt werden. Als deutscher Hersteller ist PETKUS ein wichtiger Akteur im heimischen und europäischen Markt.

Cimbria A/S: Mit Hauptsitz in Dänemark hat Cimbria A/S durch sein modulares CIMBRIA HEID-Sortiment, das Kunden die Konfiguration der Reinigungsleistung nach spezifischen Durchsatzanforderungen ermöglicht, eine besonders starke Positionierung etabliert.

Westrup: Ein weiterer dänischer Hersteller, der in Asien-Pazifik und im Nahen Osten durch wettbewerbsfähige Preise und robuste Händlernetze einen bedeutenden Marktanteil aufgebaut hat.

Alvan Blanch Development Company: Ein britischer Hersteller mit besonderer Stärke bei Getreidetrocknungs- und Saatgutreinigungsanlagen für Kleinbauern und Genossenschaftsbetriebe.

Das Segment Reinigungsmaschinen profitiert auch von einer Welle technologischer Upgrades, die durch die breitere Digitalisierung der Saatgutverarbeitung vorangetrieben werden. Moderne Reinigungsplattformen integrieren zunehmend Echtzeitsensoren, die die Ausgangsreinheit überwachen und Luftgeschwindigkeit sowie Sieb-Oszillationsparameter automatisch anpassen, um die angestrebte Trenneffizienz aufrechtzuerhalten. Diese Fähigkeit reduziert die Abhängigkeit von Fachkräften – was einen der wichtigsten strukturellen Schwachpunkte des Marktes direkt adressiert – und ermöglicht Ferndiagnosen, die die Wartungskosten senken. Infolgedessen behält das Segment nicht nur seine Dominanz bei, sondern erweitert aktiv sein Wertversprechen und seinen Umsatz pro Einheit.

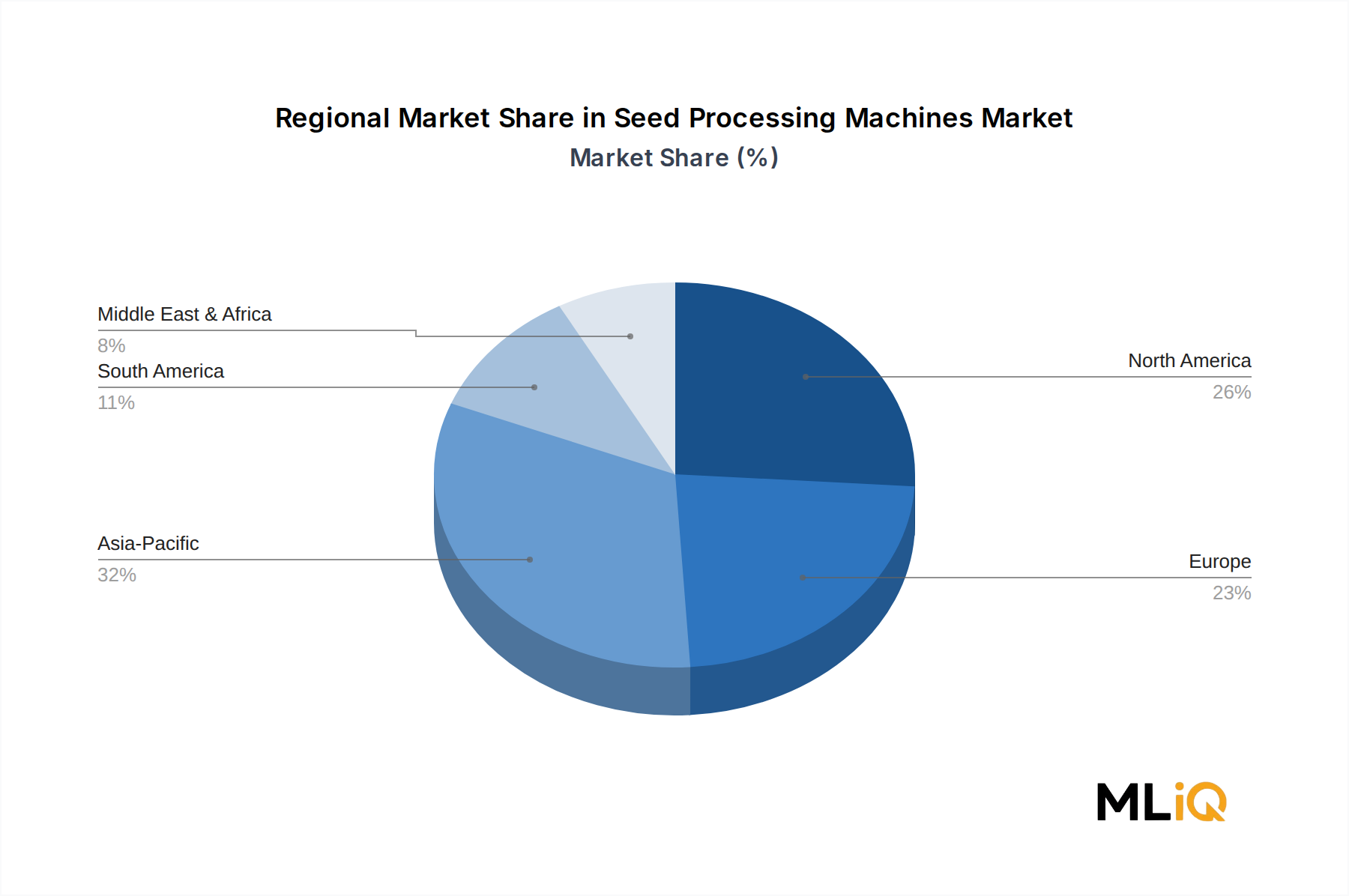

Geografisch konzentriert sich die stärkste Nachfrage nach Reinigungsmaschinen in Asien-Pazifik, wo die Kombination aus großer Anbaufläche, vielfältigem Pflanzenmix und staatlich geförderten Saatgutzertifizierungsprogrammen ein besonders günstiges Nachfrageumfeld schafft. Indiens nationale Saatgutpolitik und Chinas anhaltende Konsolidierung der Saatgutindustrie haben beide große Beschaffungsaufträge für industrielle Reinigungsanlagen generiert. Nordamerika und Europa stellen reife, aber hochwertige Märkte dar, in denen sich der Schwerpunkt auf hochpräzise, automatisierungsintegrierte Reinigungsysteme verlagert, anstatt auf volumengetriebene Ersatzkäufe.

Der Marktanteil des Segments konsolidiert sich eher, als dass er fragmentiert, da führende Hersteller sich zunehmend durch Softwareplattformen, IoT-Konnektivität und Serviceverträge statt allein durch Hardwarespezifikationen differenzieren. Kleinere regionale Hersteller sehen sich einem wachsenden Wettbewerbsdruck ausgesetzt, sich entweder auf Nischenanwendungen zu spezialisieren oder Vertriebspartnerschaften mit globalen Ausrüstungsgruppen einzugehen, um kommerziell lebensfähig zu bleiben.