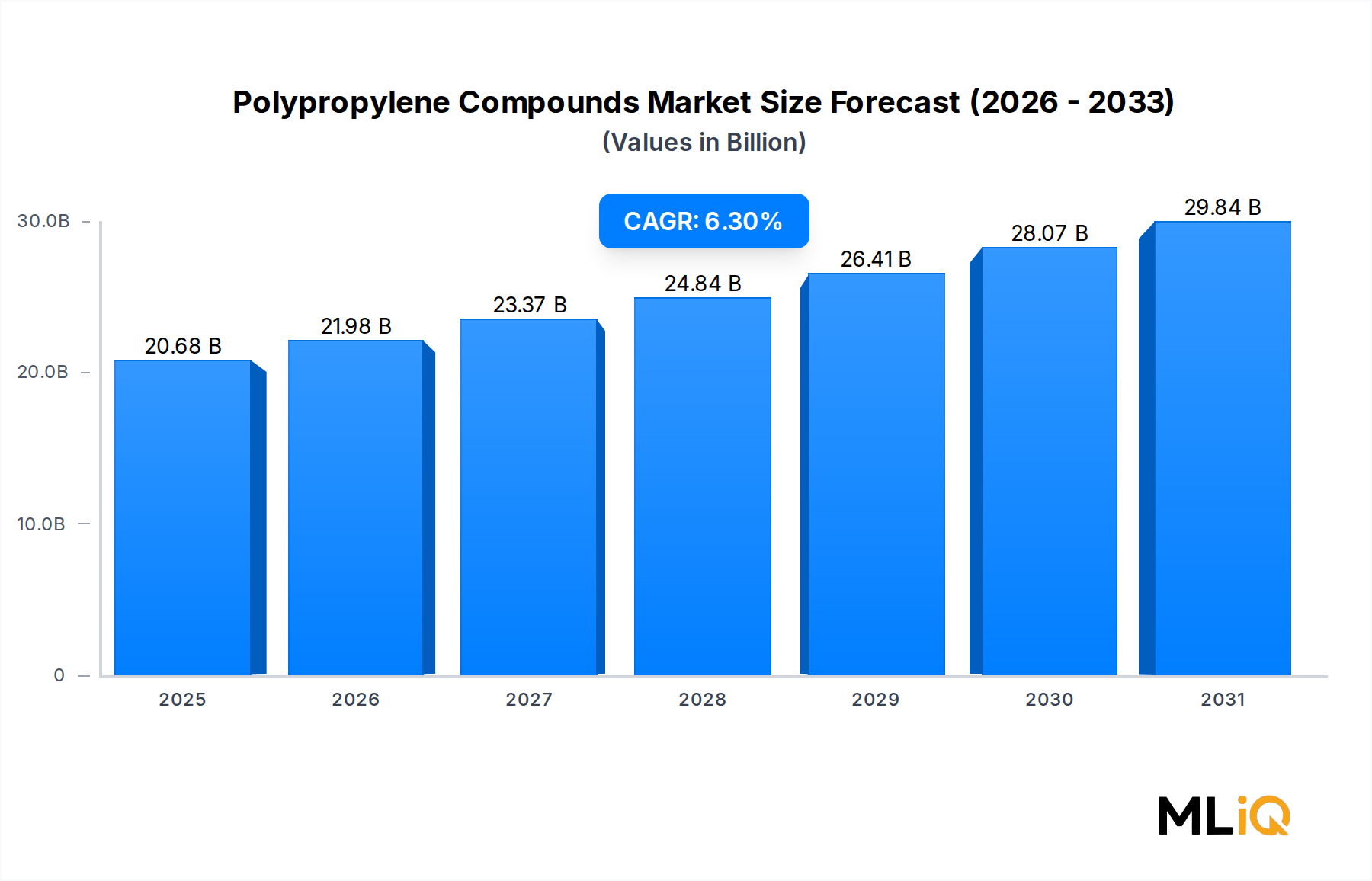

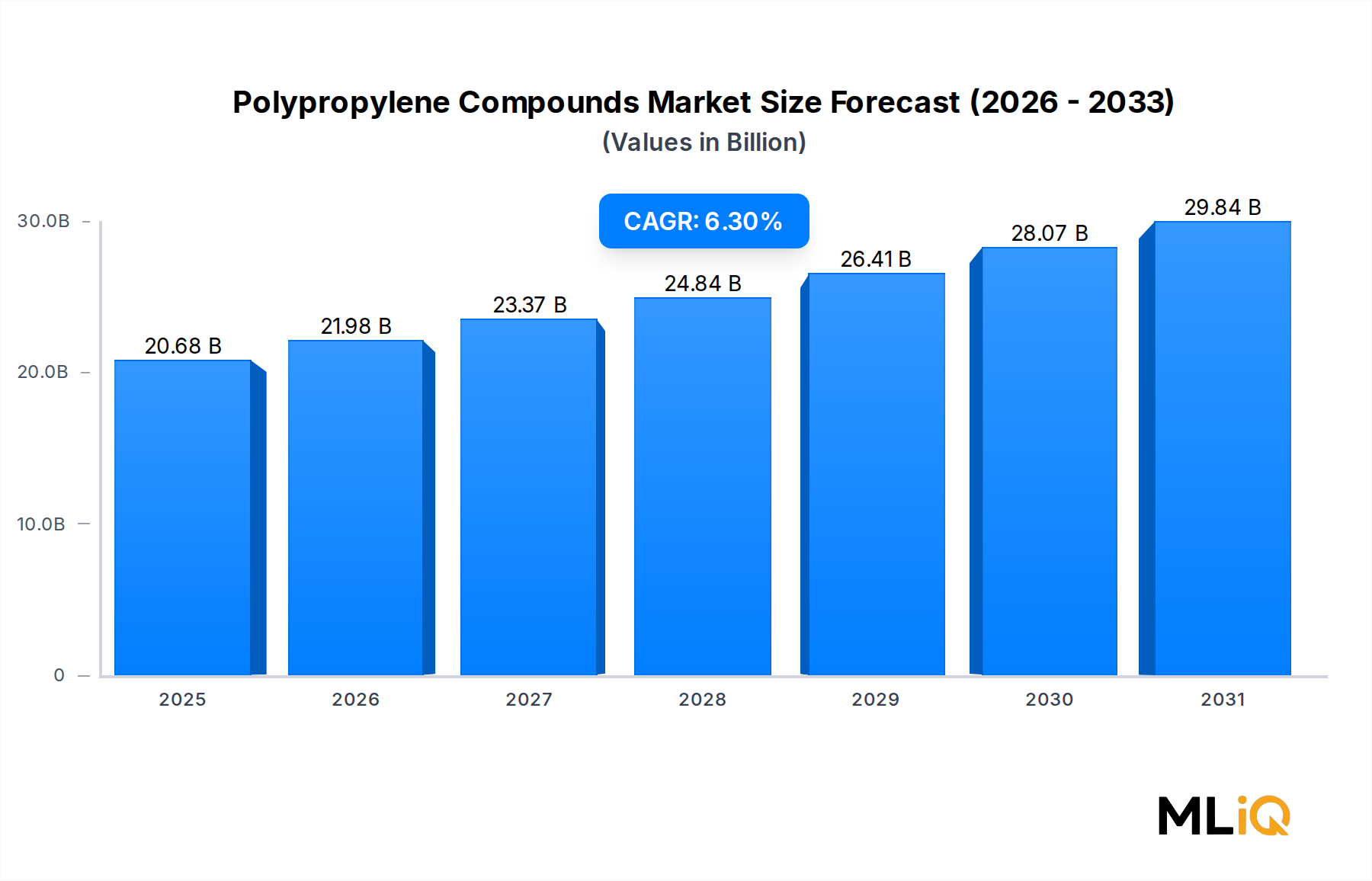

Der Markt für Polypropylen-Compounds wird durch eine klar definierte Reihe quantifizierbarer Treiber und materieller Hemmnisse geprägt, die gemeinsam seine CAGR-Entwicklung von 6,3% bis 2033 bestimmen.

Treiber 1 — Automobil-Leichtbau-Mandate: CAFE-Standards (Corporate Average Fuel Economy) in den Vereinigten Staaten, die bis 2026 einen Flottendurchschnitt von etwa 49 mpg (ca. 4,8 l/100km) vorschreiben, kombiniert mit den ab 2025 geltenden Euro-7-Emissionsvorschriften in Europa, zwingen OEMs, den Polymeranteil pro Fahrzeug zu maximieren. Jedes durch Compound-Substitution eingesparte Kilogramm Gewicht reduziert die CO2-Emissionen um etwa 0,08 Gramm pro Kilometer, eine Metrik, die Materialbeschaffungsentscheidungen direkt beeinflusst.

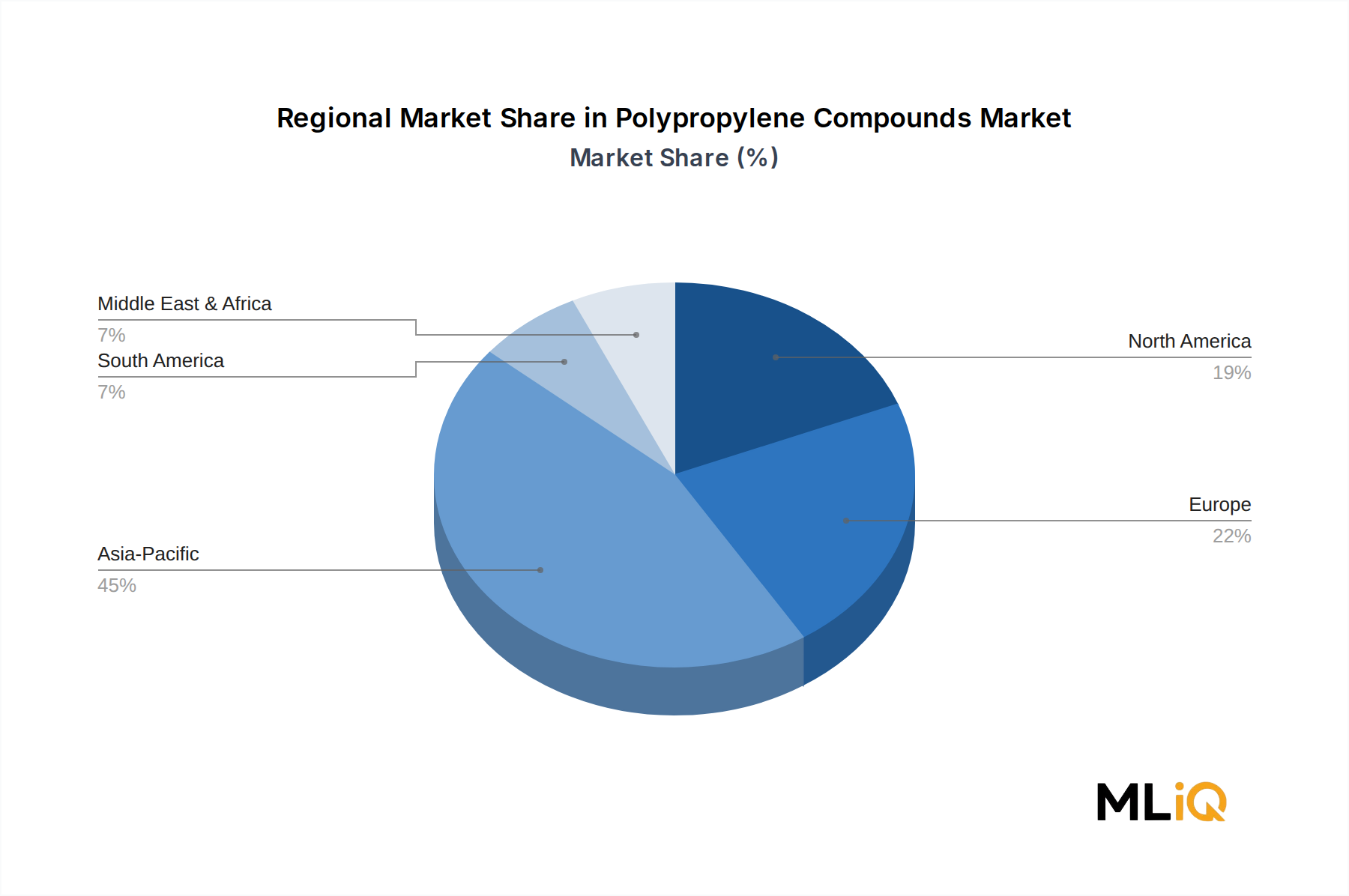

Treiber 2 — Expansion des Bausektors: Die globale Bauleistung wird nach Branchenkonsensschätzungen bis 2030 voraussichtlich jährlich $15.2 Billionen erreichen. Polypropylen-Compounds, die in Rohrleitungsarmaturen, Geomembranen, Dachmembranen und Isolierummantelungen verwendet werden, werden proportional von dieser Expansion profitieren, insbesondere in der Region Asien-Pazifik, wo die Urbanisierungsraten weiterhin hoch sind.

Treiber 3 — Miniaturisierung in Elektrik und Elektronik: Die Verbreitung von Unterhaltungselektronik, 5G-Infrastruktur und Industrieautomationsgeräten erhöht die Nachfrage nach PP-Compounds mit spezifischen dielektrischen, flammhemmenden und dimensionsstabilen Eigenschaften. Der Markt für Elektro- und Elektronikmaterialien ist direkt mit der Nachfrage nach Compound-PP in Steckergehäusen, Kabelisolierungen und Gerätekomponenten verbunden.

Hemmnis 1 — Rohstoffpreisvolatilität: Die Preise für Propylenmonomer zeigen eine signifikante Korrelation mit den Rohöl- und Erdgasflüssigkeitspreisen, was während Rohstoff-Aufwärtszyklen ein Margendruckrisiko für Compoundeure darstellt. Der Energieschock von 2021–2022 erhöhte die Propylenkosten in bestimmten regionalen Märkten um über 40% und drückte die EBITDA-Margen der Compoundeure stark.

Hemmnis 2 — Regulatorischer Druck zur Wiederverwertung: Die Extended Producer Responsibility (EPR)-Gesetzgebung in der gesamten EU schreibt einen erhöhten Rezyklatanteil in Polymerprodukten vor. Dies erfordert von Compoundeuren, Post-Consumer-Recycled (PCR)-PP-Ströme zu qualifizieren, die oft inkonsistente Schmelzflüsse, Kontaminationsniveaus und mechanische Eigenschaften im Vergleich zu Neuware aufweisen, was zusätzliche Kosten für Formulierung und Qualitätssicherung verursacht.

Hemmnis 3 — Wettbewerb durch alternative Materialien: Technische Thermoplaste wie Polyamid, Polybutylenterephthalat und biobasierte Polymere zielen auf sich überschneidende Anwendungsbereiche ab, insbesondere in Nischen mit hohen Temperaturen im Automobilbereich und in der Elektronik, wo PP-Compounds an Leistungsgrenzen stoßen.