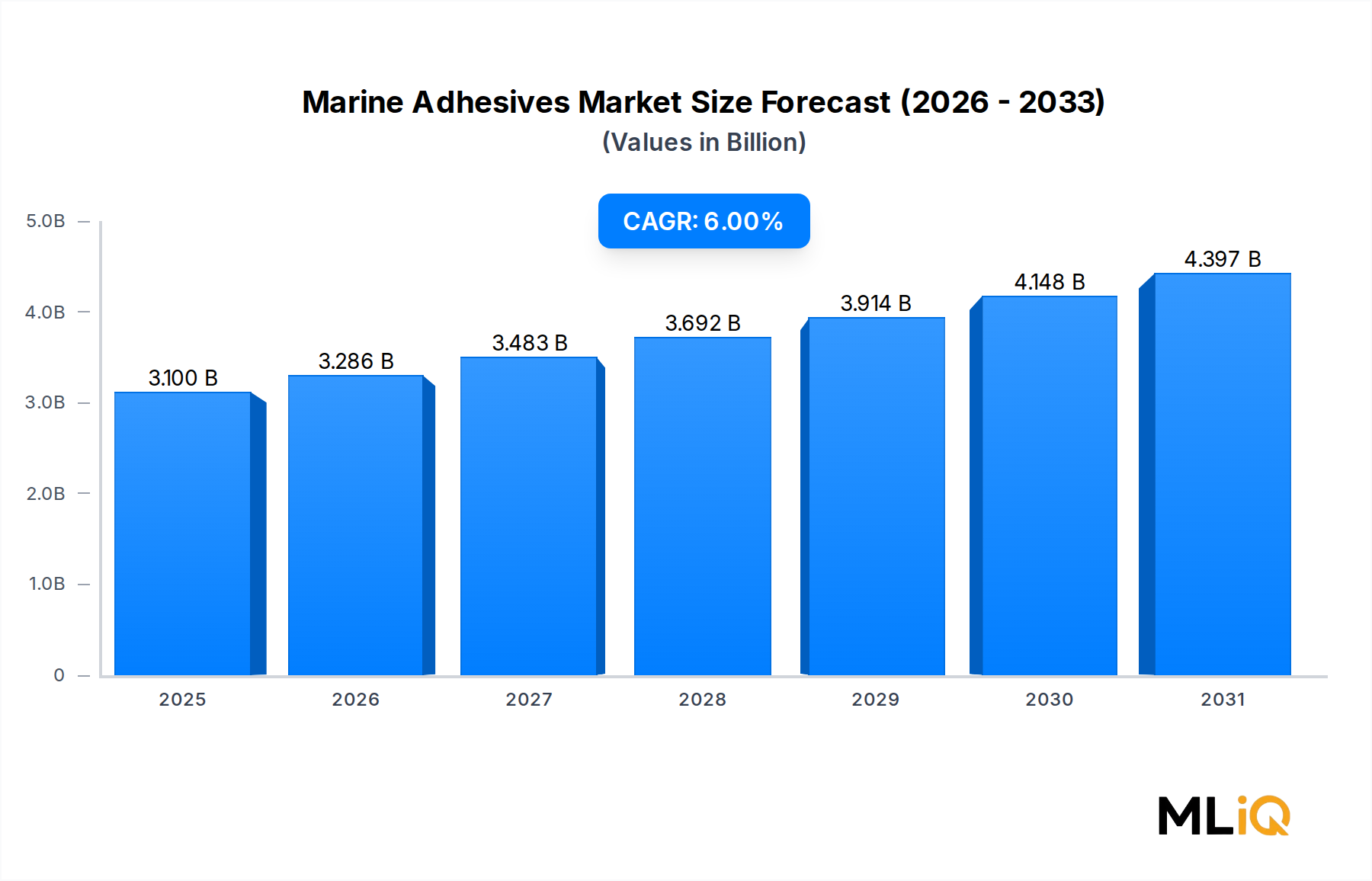

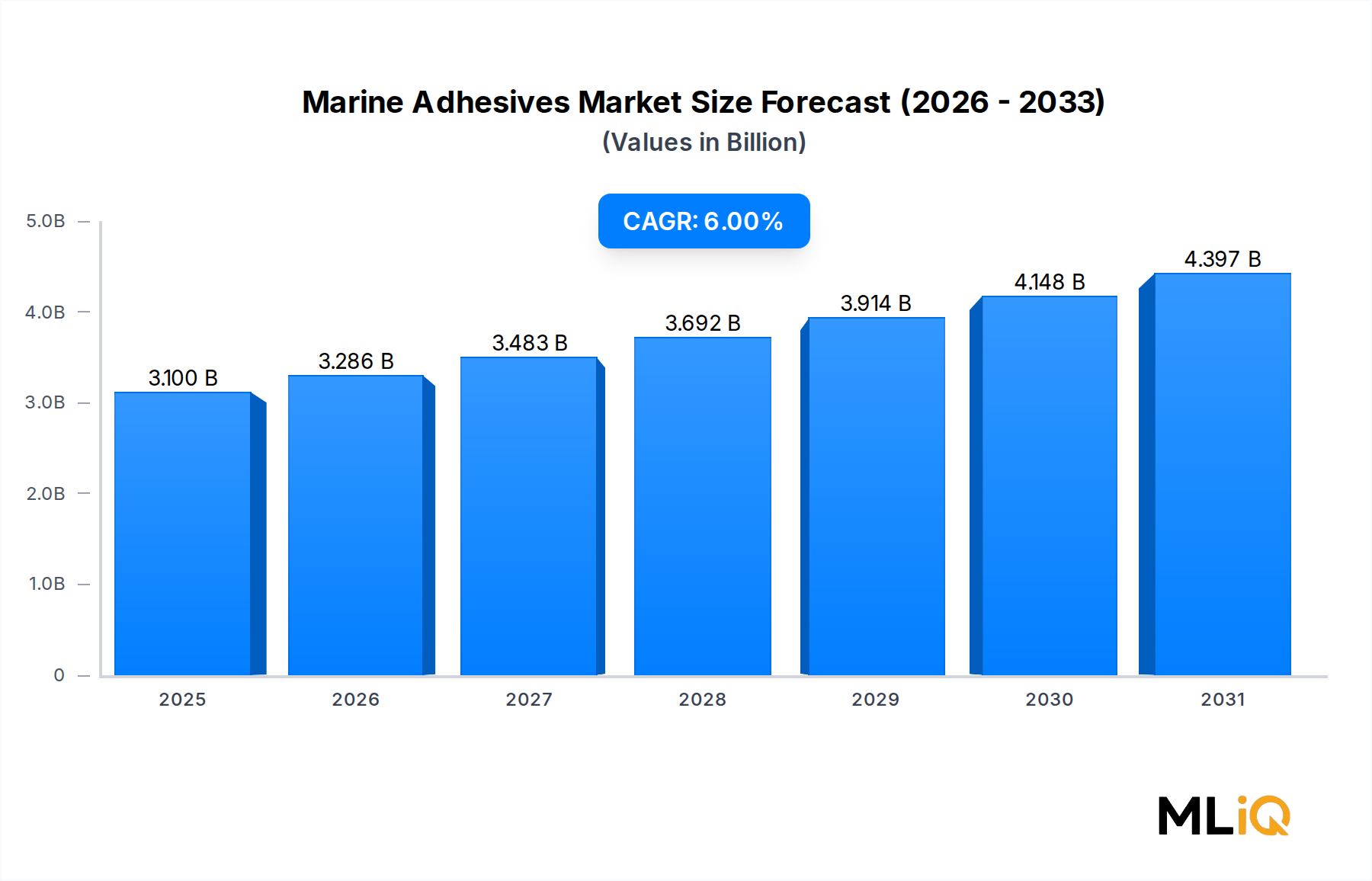

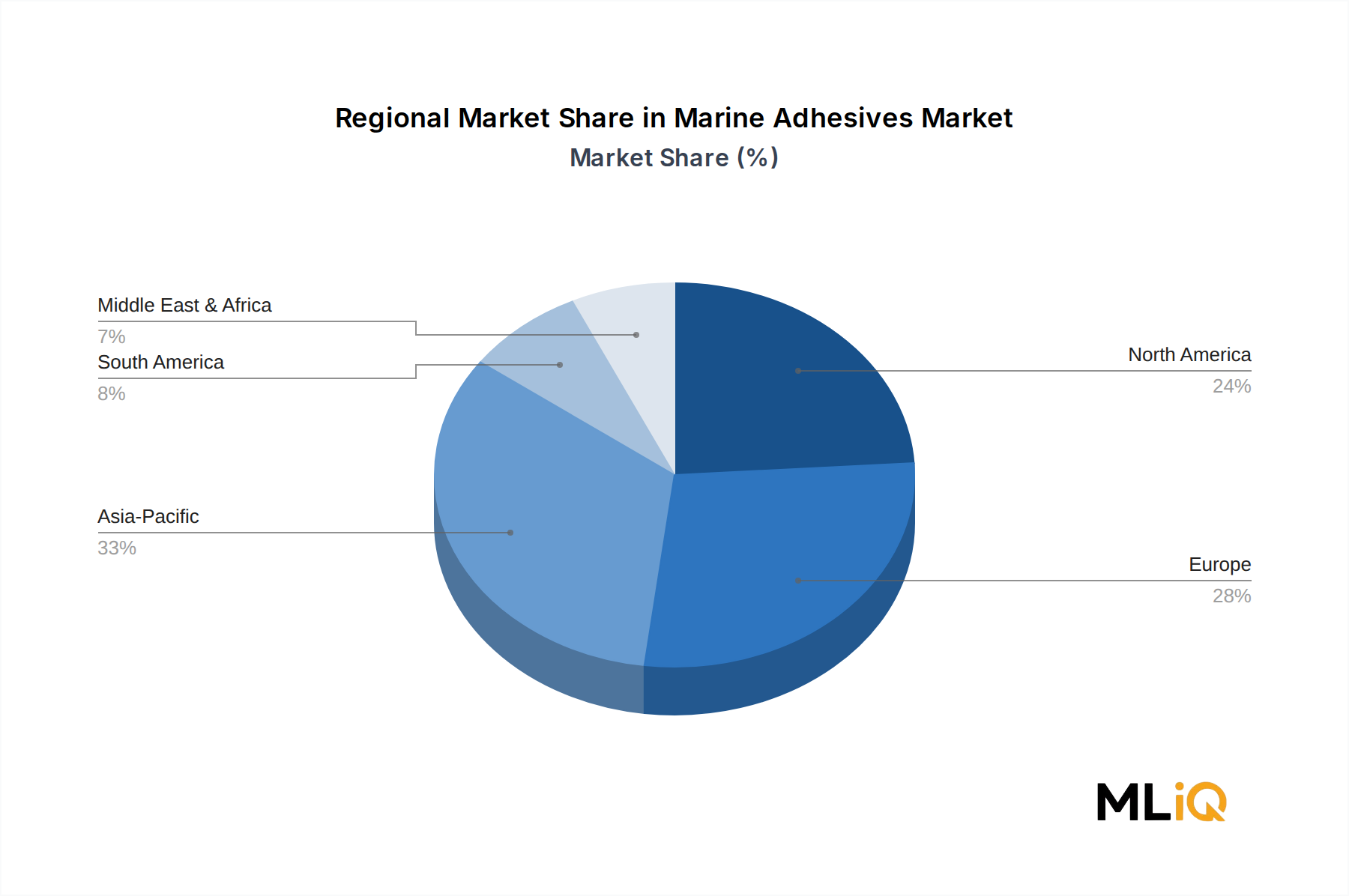

Regionale Marktübersicht für den Markt für Marine-Klebstoffe

Asien-Pazifik: Der dominante regionale Markt, Asien-Pazifik, macht 2024 geschätzte 42–45 % des weltweiten Umsatzes im Markt für Marine-Klebstoffe aus, was überwiegend auf die Konzentration der kommerziellen Schiffbauaktivitäten in China, Südkorea und Japan zurückzuführen ist. Allein China macht im ersten Quartal 2024 über 47 % der weltweiten Bruttoraumzahl im Bau aus. Der regionale Markt wächst mit einer geschätzten 7,4 % CAGR – der schnellsten unter allen Regionen – unterstützt durch staatlich geförderte Schiffbausubventionen, wachsende Beschaffungsbudgets der Marine und ein rasches Wachstum des heimischen Freizeitschifffahrtssektors in Küstenprovinzen. Indien entwickelt sich zu einem sekundären Wachstumspol, wobei sein Sagarmala-Infrastrukturprogramm für maritime Infrastruktur neue Hafen- und Schiffbauaktivitäten katalysiert.

Nordamerika: Der zweitgrößte regionale Markt, Nordamerika, profitiert von einer großen Flotte von Freizeitbooten – allein in den Vereinigten Staaten werden über 11,7 Millionen registrierte Schiffe geschätzt – und einem robusten Marinenschiffbauprogramm, das durch Verträge der U.S. Navy in Einrichtungen in Virginia, Connecticut und Mississippi verankert ist. Der regionale Markt wächst mit etwa 5,1 % CAGR, wobei Kanada die Nachfrage aus seiner Küstenwachenflottenmodernisierung und Mexiko aus seinem wachsenden kommerziellen Fischereifahrzeugsektor beiträgt. Der Markt für Acrylklebstoffe verzeichnet in der nordamerikanischen Freizeitschifffahrt aufgrund seiner schnellen Aushärtungseigenschaften und der Einhaltung der EPA-VOC-Beschränkungen eine besonders starke Zugkraft.

Europa: Europas Nachfrage nach Marine-Klebstoffen wird durch eine ausgereifte Freizeitschifffahrtskultur – insbesondere in Frankreich, Italien, Deutschland, den Niederlanden und den nordischen Ländern – sowie durch den Bau von Kreuzfahrtschiffen auf Werften in Finnland, Italien und Deutschland geprägt. Das regionale Marktwachstum wird auf 4,8 % CAGR geschätzt, leicht unter dem globalen Durchschnitt, was die Marktreife und den dominanten Trend der Flottenwartung gegenüber dem Neubau widerspiegelt. Der Dichtstoffmarkt ist in Europa proportional größer als in anderen Regionen, aufgrund umfangreicher Wartungs-, Reparatur- und Überholungsaktivitäten (MRO) in etablierten Umrüstwerften im Mittelmeer und in der Nordsee. Das Segment der Offshore-Windinstallationsschiffe ist ein wichtiger inkrementeller Wachstumstreiber, insbesondere im Vereinigten Königreich, Deutschland und den Niederlanden.

Naher Osten & Afrika: Eine kleinere, aber strategisch bedeutsame Region, der Nahe Osten – insbesondere durch die GCC-Staaten – investiert stark in die kommerzielle Hafeninfrastruktur und einen aufstrebenden Freizeithafensektor. Die regionale CAGR wird auf 6,3 % geschätzt, über dem globalen Durchschnitt, unterstützt durch Saudi-Arabiens Vision 2030 Initiativen für den Maritimen Tourismus und die Offshore-Energieexpansion der VAE. Südafrika trägt zur Nachfrage aus seiner Fischerei- und Küstenfrachterflotte bei.

Südamerika: Angeführt von Brasilien, stellt Südamerika einen Entwicklungsmarkt dar, der mit etwa 5,5 % CAGR wächst, angetrieben durch den Bau von Offshore-Öl- und Gasförderschiffen auf brasilianischen Werften und die große kommerzielle Binnenschifffahrtsflotte des Landes. Argentinien trägt eine bescheidene Nachfrage aus seinem kommerziellen Fischereisektor bei.