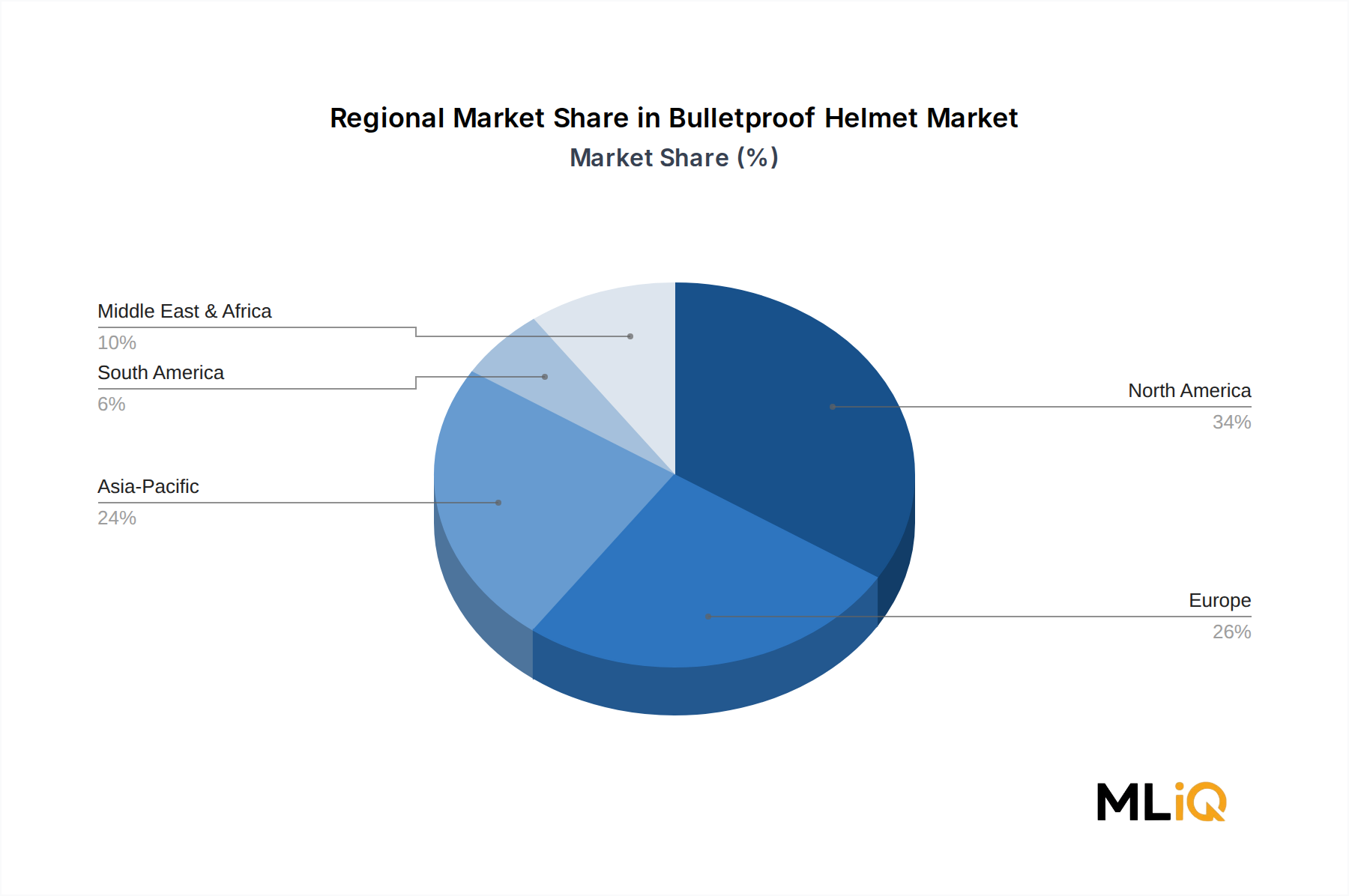

Regionaler Marktüberblick für den Markt für ballistische Helme

Der Markt für ballistische Helme weist unterschiedliche regionale Nachfragemuster auf, die durch Verteidigungsbudgetstrukturen, Bedrohungslandschaften und Beschaffungsmodernisierungszyklen geprägt sind.

Nordamerika: Nordamerika stellt den reifsten und umsatzstärksten regionalen Markt dar und macht schätzungsweise 35–38 % des globalen Marktwertes aus. Die Vereinigten Staaten bleiben der größte nationale Einzelmarkt, angetrieben durch kontinuierliche Helm-Upgrade-Programme der Army, Marine Corps und des Special Operations Command. Die Region profitiert von einem dichten Netzwerk zertifizierter nationaler Hersteller und einer robusten Testinfrastruktur, die auf NIJ- und U.S. Army-Standards ausgerichtet ist. Kanada und Mexiko tragen inkrementell bei, wobei Kanada an der kollektiven NATO-Beschaffungsausrichtung teilnimmt. Die regionale CAGR wird auf etwa 4,8 % geschätzt, was die Marktreife widerspiegelt, die durch stabile Ersatzzyklusvolumen ausgeglichen wird.

Europa: Europa ist sowohl die zweitgrößte Umsatzregion als auch ein Ort beschleunigten Wachstums, mit einer regionalen CAGR von prognostizierten 6,1 % über den Prognosezeitraum. Der Ukraine-Konflikt hat eine beispiellose Helmbeschaffung in osteuropäischen NATO-Mitgliedern, einschließlich Polen, Rumänien und den baltischen Staaten, katalysiert. Das Modernisierungsprogramm der deutschen Bundeswehr und die Next Generation Dismounted Close Combat Capability Initiative des Vereinigten Königreichs sind wichtige Nachfrageanker. Die Region profitiert auch von einer starken nationalen Fertigungsbasis, einschließlich SCHUBERTH, EnGarde Body Armor, MARS Armor und VestGuard UK Ltd.

Asien-Pazifik: Die Region Asien-Pazifik ist der am schnellsten wachsende Markt für ballistische Helme, mit einer regionalen CAGR von geschätzten 7,2 %, angetrieben durch Indiens ehrgeiziges Make in India-Verteidigungsindustrialisierungsprogramm, Chinas Modernisierungskurs der Volksbefreiungsarmee und Australiens LAND 400- und integrierte Soldatenprogramme. Südkorea und Japan sind ebenfalls bedeutende Beitragende durch ihre jeweiligen Verteidigungs-Upgrade-Zyklen. Die Kombination aus großen stehenden Streitkräften und steigenden Ausgaben pro Soldat für Ausrüstung schafft ein strukturell günstiges Beschaffungsumfeld.

Naher Osten und Afrika: Diese Region weist eine starke Nachfrage von GCC-Staaten auf – insbesondere Saudi-Arabien, VAE und Katar –, die erhöhte Verteidigungsbudgets im Verhältnis zum BIP und aktive Beschaffungsprogramme für Ausrüstung zum Schutz der Streitkräfte unterhalten. Israel dient sowohl als bedeutender Endmarkt als auch als Quelle für exportorientierte Produktion. Afrika weist eine aufkommende Nachfrage aus Programmen zur Ausrüstung von Friedensmissionen auf, obwohl Budgetbeschränkungen die Penetrationsgeschwindigkeit begrenzen. Die regionale CAGR wird auf 5,9 % geschätzt.

Südamerika: Der kleinste Beitragende unter den Hauptregionen, Südamerika verzeichnet eine CAGR von etwa 4,2 %, wobei Brasilien die regionale Nachfrage durch seine Modernisierungsbudgets für Armee und Bundespolizei dominiert. Wirtschaftliche Volatilität in Argentinien und anderen Märkten begrenzt das Beschaffungstempo.