1. Welche sind die wichtigsten Wachstumstreiber für den Markt für grünen Pfeffer-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für grünen Pfeffer-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

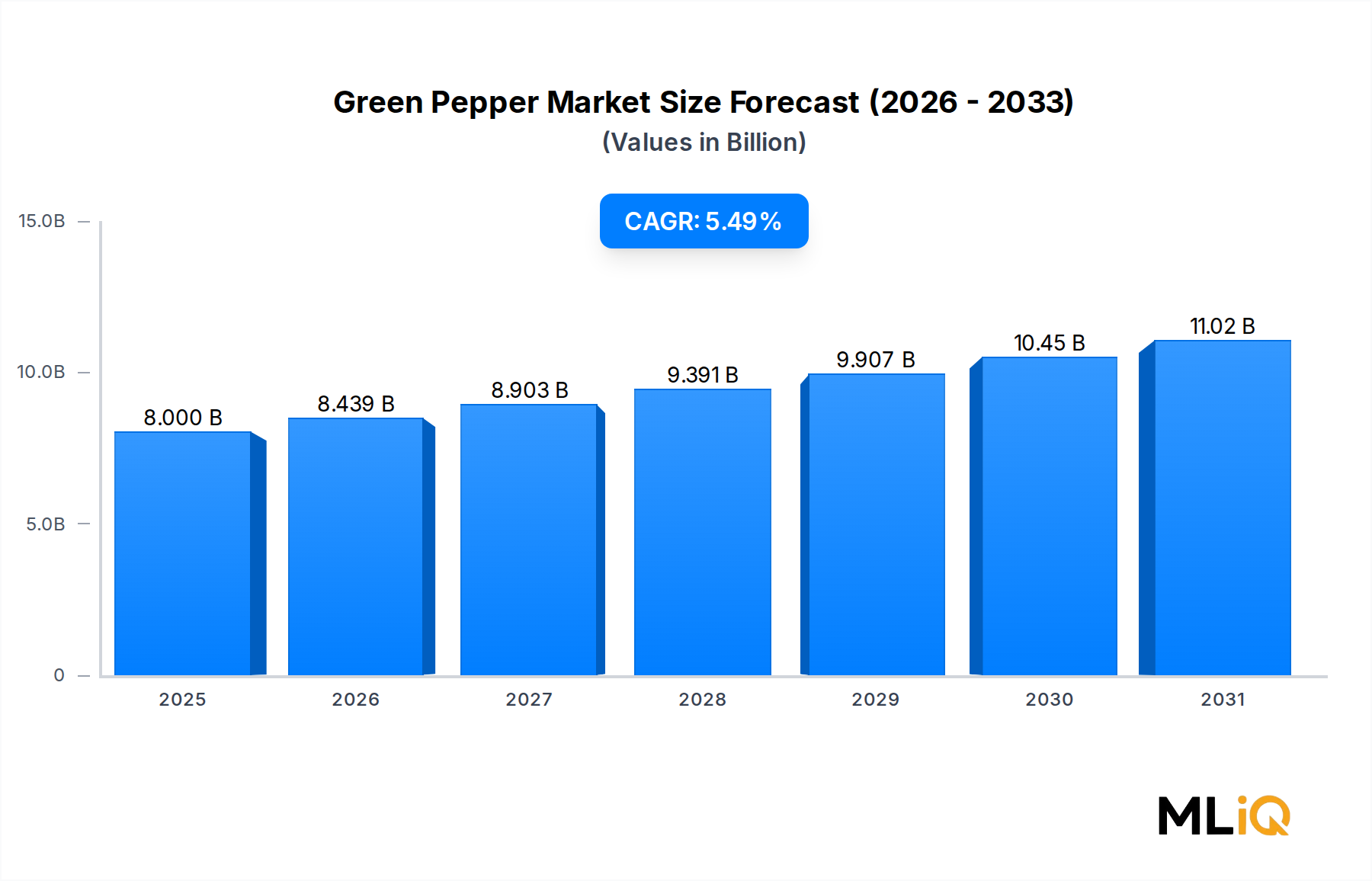

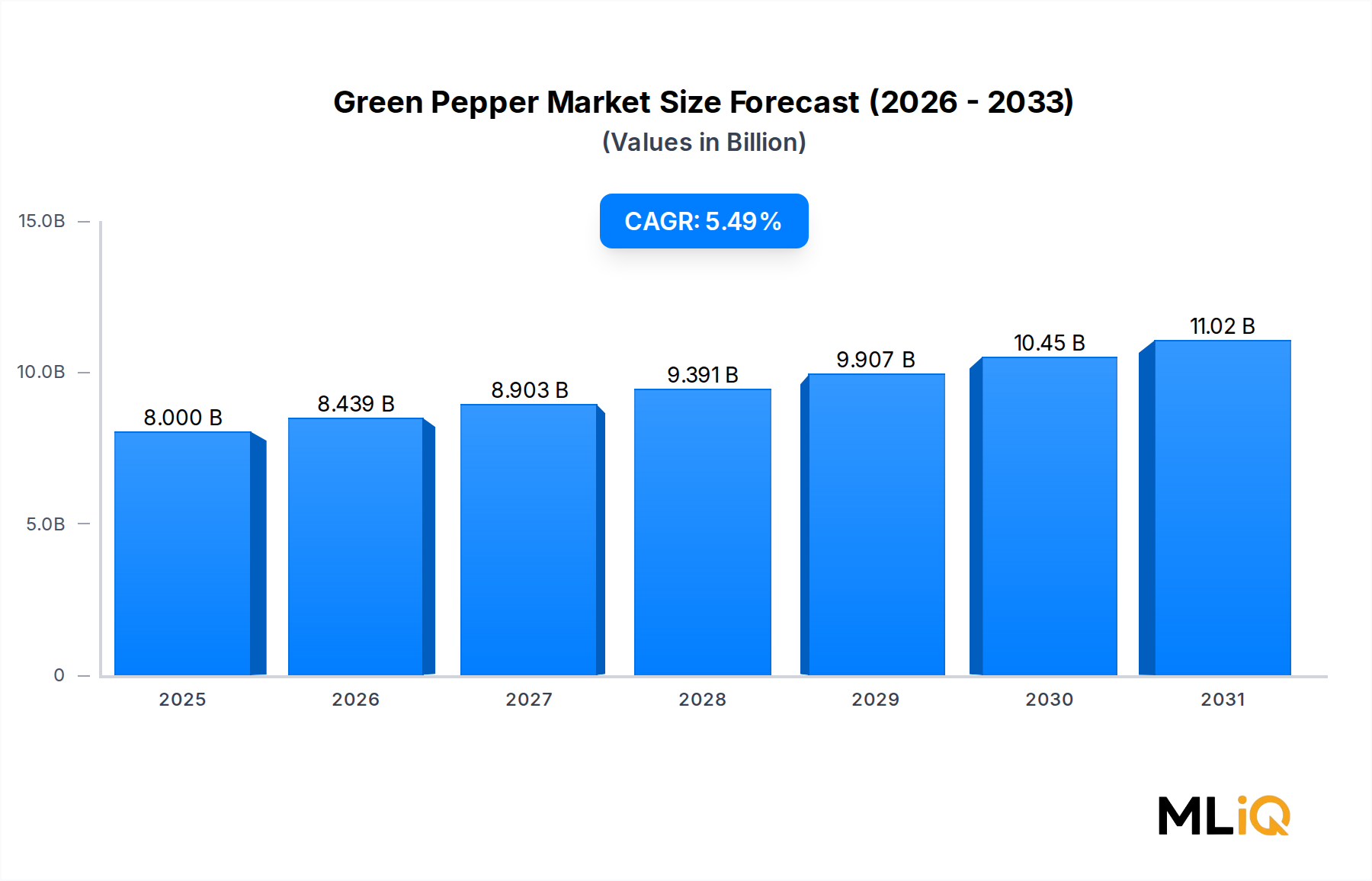

Der globale Markt für Grünen Pfeffer wird im Jahr 2025 auf 8 Milliarden USD (ca. 7,4 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,49 % expandieren. Dies spiegelt eine robuste und anhaltende Nachfrage in den kulinarischen, industriellen und pharmazeutischen Endverbrauchersegmenten wider. Diese Wachstumskurve wird durch eine Vielzahl von makroökonomischen Rückenwinden gestützt, darunter der steigende globale Lebensmittelkonsum, die beschleunigte Urbanisierung und der wachsende Einfluss ethnischer und internationaler Küchen sowohl in Industrie- als auch in Schwellenländern.

Grüner Pfeffer, der im unreifen Stadium von der Piper-nigrum-Ranke oder von Capsicum-annuum-Kultivaren geerntet wird, nimmt eine strategisch wichtige Position in der globalen Gewürz- und Gemüselieferkette ein. Sein unverwechselbares Geschmacksprofil – frischer, leichter und weniger scharf als schwarzer oder roter Pfeffer – macht ihn zu einer bevorzugten Zutat in der täglichen Küche, in verarbeiteten Lebensmittelformulierungen und zunehmend in pharmazeutischen Anwendungen, wo Capsaicinoide wegen ihrer bioaktiven Eigenschaften geschätzt werden.

Die Nachfragetreiber sind vielschichtig. Erstens expandiert die globale Lebensmittelverarbeitungsindustrie weiterhin schneller als das gesamte BIP-Wachstum in mehreren Schwellenländern, wodurch erhebliche Mengen an grünem Pfeffer in industrielle Aromasysteme, Fertiggerichtformulierungen und die Gewürzherstellung fließen. Zweitens heben gesundheitsbewusste Verbrauchertrends den Status von aus Pfeffer gewonnenen Verbindungen innerhalb des Nutraceuticals-Marktes, wo Capsaicinoide und antioxidansreiche Pfefferextrakte in Nahrungsergänzungsmittel und funktionelle Lebensmittelprodukte integriert werden. Drittens treibt die anhaltende Premiumisierung kulinarischer Zutaten in Nordamerika, Europa und Ostasien die Nachfrage nach Spezial- und Bio-Grünpfeffer-Varianten an, die höhere Stückpreise erzielen und die Einnahmequellen erweitern.

Aus Angebotsseite betrachtet, sorgt die konzentrierte Produktion im asiatisch-pazifischen Raum – insbesondere in Indien, Vietnam und China – für eine kostenwettbewerbsfähige Rohmaterialverfügbarkeit, während Investitionen in die Kühlkettenlogistikinfrastruktur die Nachernteverluste schrittweise reduzieren und es haltbareren Produkten ermöglichen, entfernte Verbrauchermärkte zu erreichen. Gleichzeitig stellt die Klimavariabilität ein strukturelles Risiko für eine konsistente Versorgung dar, was die Notwendigkeit einer geografischen Diversifizierung der Beschaffungsstrategien bei Großabnehmern verstärkt.

Mit Blick auf 2033 wird erwartet, dass der Markt von einer verstärkten Penetration von getrockneten und pulverisierten Pfefferformaten im institutionellen Foodservice-Sektor, einem wachsenden Absatz in der pharmazeutischen Industrie und expandierenden E-Commerce-Kanälen profitiert, die den Zugang zu Premium- und Spezialpfefferprodukten weltweit demokratisieren. Das Zusammenwirken dieser Nachfragevektoren positioniert den Markt für Grünen Pfeffer als Wachstumssegment innerhalb der breiteren Kategorie Lebensmittel und Getränke.

Innerhalb der typenbasierten Segmentierung des Marktes für Grünen Pfeffer beansprucht das Frischsegment den größten Umsatzanteil und festigt seine Führungsposition ab 2025. Diese Dominanz ist auf mehrere strukturelle und verhaltensbezogene Faktoren zurückzuführen, die den frischen grünen Pfeffer sowohl im Einzelhandel als auch in den institutionellen Beschaffungskanälen als Standardproduktform gemeinsam stärken.

Frischer grüner Pfeffer profitiert von seinem sofortigen kulinarischen Nutzen – er erfordert vor der Verwendung keine Rehydrierung oder Verarbeitung, was ihn zur bevorzugten Wahl für das tägliche Kochen in Privathaushalten, Restaurants, Hotels und bei Gastronomiebetreibern weltweit macht. Die sensorischen Eigenschaften von frischem grünem Pfeffer, einschließlich seiner leuchtenden Farbe, knackigen Textur und seines hellen, vegetativen Geschmacks, sind in getrockneten oder pulverisierten Formaten schwer zu replizieren, wodurch ein anhaltender Präferenzaufschlag entsteht, der die Mengen- und Wertführerschaft in diesem Untersegment aufrechterhält.

Aus Vertriebssicht ist frischer grüner Pfeffer tief in den globalen Lieferketten für Frischwaren verankert. Die Infrastruktur des Frischwarenmarktes – umfassend moderne Einzelhandelsketten, Frischmärkte, Großhandelszentren und zunehmend Direktvertriebsdienste (Farm-Box-Dienste) – bietet eine umfassende Last-Mile-Zugänglichkeit für frischen Pfeffer in Industrie- und Entwicklungsländern gleichermaßen. Im asiatisch-pazifischen Raum, wo der Pro-Kopf-Verbrauch von Frischgemüse weltweit am höchsten ist, macht frischer grüner Pfeffer einen überproportional großen Anteil der gesamten Pfeffer-Einkäufe aus, wobei China und Indien die beiden größten nationalen Märkte nach Volumen darstellen.

Zu den wichtigsten Akteuren im Frischsegment gehören die Beidahuang Group, die ihre großflächige Agrarwirtschaftsinfrastruktur in Nordostchina nutzt, um frisches Gemüse, einschließlich Pfeffersorten, an nationale Exportmärkte zu liefern. Die Adams Group unterhält ebenfalls Lieferkettenkapazitäten für den Frischgemüsevertrieb in regionalen Märkten. Die Borges Mediterranean Group, obwohl diversifizierter in mediterranen Agrarprodukten, ist über ihr breiteres Agrarbeschaffungsnetzwerk an den Lieferketten für frischen Pfeffer beteiligt.

Der Anteil des Frischsegments ist nicht nur stabil – er wächst aktiv in spezifischen hochwertigen Unterkanälen. Premium- und Bio-Grünpfeffer gewinnt in Spezialitätengeschäften in den Vereinigten Staaten, Deutschland, dem Vereinigten Königreich und Japan erheblich an Regalfläche, wo Verbraucher bereit sind, einen deutlichen Preisaufschlag für zertifizierten Bio-Pfeffer, pestizidfreien oder lokal bezogenen Varianten zu zahlen. Diese Premiumisierungsdynamik erweitert den durchschnittlichen Verkaufspreis im Frischsegment und steigert dadurch dessen Umsatzbeitrag auch in Märkten, in denen das Mengenwachstum eher moderat ausfallen mag.

Allerdings steht das Frischsegment vor strukturellen Einschränkungen im Zusammenhang mit der Verderblichkeit. Nachernteverluste für frischen grünen Pfeffer können in Lieferketten ohne ausreichende Kühllagerung und gekühlten Transport, insbesondere in süd- und südostasiatischen Märkten, 20–30 % erreichen. Diese Herausforderung treibt Investitionen in die Kühlketteninfrastruktur sowohl von privaten Betreibern als auch von staatlich geförderten Agrarwirtschaftsprogrammen voran, mit dem doppelten Effekt, angebotsseitige Verluste zu reduzieren und die Marktexpansion in zuvor unterversorgte Regionen zu ermöglichen.

Die Dominanz des Frischsegments hat auch Auswirkungen auf die Preisdynamik. Im Gegensatz zu getrocknetem oder pulverisiertem Pfeffer, der gelagert und als Handelsware gehandelt werden kann, reagieren die Preise für frischen grünen Pfeffer sehr empfindlich auf saisonale Produktionszyklen, Wetterereignisse und Transportstörungen. Diese Volatilität birgt Beschaffungsrisiken für große Gastronomie- und Verarbeitungsindustrieabnehmer, was einige dazu anregt, die Beschaffung über frische und verarbeitete Formate zu diversifizieren – eine Dynamik, die das Wachstum im Trockensegment als komplementären Absicherungsmechanismus moderat unterstützt.

Die 5,49 % CAGR des Marktes für Grünen Pfeffer bis 2033 wird von identifizierbaren Treibern und Hemmnissen geprägt, die in verschiedenen Regionen und Endverbrauchersegmenten unterschiedlich stark wirken.

Treiber 1: Expansion der globalen Lebensmittelverarbeitungsindustrie. Der Lebensmittelverarbeitungssektor – ein primärer Abnehmer sowohl von frischem als auch von getrocknetem grünem Pfeffer für Aromasysteme, Saucen, Marinaden und Fertiggerichte – ist in wichtigen Schwellenmärkten wie Indien, Brasilien und Südostasien jährlich um etwa 4–6 % gewachsen. Dies schafft eine dauerhafte industrielle Nachfragebasis, die weniger zyklisch ist als die Nachfrage der Endverbraucher. Der Markt für Lebensmittelverarbeitungszutaten, der aus Pfeffer gewonnene Verbindungen umfasst, expandiert im Einklang mit diesem Trend und bietet einen strukturellen Volumenauftrieb für Grünpfefferlieferanten.

Treiber 2: Steigendes Gesundheits- und Wellnessbewusstsein. Das Bewusstsein der Verbraucher für die bioaktiven Verbindungen in grünem Pfeffer – einschließlich Vitamin C (grüner Pfeffer enthält bis zu 120 mg pro 100g, was den Orangengehalt übertrifft), Vitamin B6 und Capsaicinoide – treibt die Integration in gesundheitsorientierte Lebensmittelprodukte und Nahrungsergänzungsmittel voran. Dies überschneidet sich mit dem breiteren Wachstum im Markt für funktionelle Lebensmittelzutaten, wo natürliche, pflanzliche Bioaktiva ein erhebliches kommerzielles Interesse wecken.

Treiber 3: Nachfrage der pharmazeutischen und nutrazeutischen Industrie. Aus grünem Pfeffer gewonnene Oleoresine und Extrakte gewinnen in pharmazeutischen Formulierungen für schmerzstillende, entzündungshemmende und stoffwechselgesundheitliche Anwendungen an Bedeutung. Dies ist ein margenstarker Nachfragevektor, der die handelsvolumenbezogene Dynamik des Lebensmittelsegments ergänzt.

Hemmnis 1: Klima- und Ernteertragsvolatilität. Der Anbau von grünem Pfeffer ist empfindlich gegenüber Niederschlagsmustern, extremen Temperaturen und Bodenbedingungen. El Niño-bedingte Wetterstörungen haben historisch zu Angebotsengpässen von 15–25 % in wichtigen Anbauregionen geführt, was Preisanstiege verursachte, die die Margen der Verarbeiter schmälern und die Nachfrage in preissensiblen Märkten dämpfen.

Hemmnis 2: Regulatorische Komplexität bei Pestizidrückstandsnormen. Strengere Höchstmengen für Rückstände (MRLs) in der Europäischen Union und Japan – zwei der weltweit strengsten Regulierungsumgebungen – verursachen Compliance-Kosten für Exporteure und können zu Lieferablehnungen führen, was den Marktzugang für Lieferanten, die die sich entwickelnden Standards nicht erfüllen können, effektiv einschränkt.

Das Wettbewerbsumfeld des Marktes für Grünen Pfeffer ist durch eine Mischung aus diversifizierten Agrarkonglomeraten, regionalen Verarbeitungsspezialisten und vertikal integrierten Agrarunternehmen gekennzeichnet. Die folgenden Profile erfassen die strategische Positionierung führender Teilnehmer:

Borges Mediterranean Group: Ein in Europa ansässiger Konzern mit besonderer Expertise im Vertrieb von Spezialitäten und Bio-Produkten auf dem europäischen Markt.

Associated British Foods (Ach): Als globales Lebensmittel- und Zutatenunternehmen ist Associated British Foods (Ach) auch auf dem deutschen Markt über seine Handels- und Zutatenbereiche aktiv.

Cargill Inc.: Als eines der größten privaten Unternehmen weltweit ist Cargill Inc. mit umfangreichen Lieferketten für Agrarrohstoffe und Lebensmittelzutaten auch im deutschen Markt präsent.

Archer Daniels Midland Company: Als globaler Marktführer in der Agrarverarbeitung und im Bereich Lebensmittelzutaten bedient Archer Daniels Midland Company multinationale Lebensmittelhersteller weltweit, darunter auch in Deutschland.

Bunge Limited: Einer der weltweit größten Agrar- und Lebensmittelkonzerne, Bunge Limited, ist mit seinen diversifizierten Aktivitäten in Agrarprodukten und Lebensmittelzutaten auch auf dem deutschen Markt von Bedeutung.

Fuji Vegetable Oil Inc.: Ein in Japan ansässiger Agrarwirtschafts-Player mit Kompetenzen in der Pflanzenölverarbeitung und der Herstellung von gewürzbezogenen Zutaten. Fuji Vegetable Oil Inc. nutzt sein Verarbeitungs-Know-how, um sowohl japanische Lebensmittelhersteller im Inland als auch Exportmärkte in ganz Asien zu bedienen.

Beidahuang Group: Ein staatliches Agrarkonglomerat mit Sitz in Chinas Provinz Heilongjiang, die Beidahuang Group verfügt über beträchtliche Produktions- und Vertriebskapazitäten in der Landwirtschaft und positioniert sich als wichtiger vorgelagerter Lieferant von Pfeffer- und Gemüseprodukten auf den asiatischen Märkten.

Adani Wilmar Ltd.: Ein indisches Joint Venture zwischen der Adani Group und Wilmar International. Adani Wilmar Ltd. hat sich über Speiseöle hinaus in breitere Lebensmittelzutaten und Gewürze diversifiziert und profitiert von Indiens Position als führender Pfefferproduzent und -exporteur.

Ruchi Soya Industries Ltd: Ein indisches Agrarunternehmen mit einer bedeutenden Präsenz in Speiseölen und Lebensmittelprodukten. Ruchi Soya Industries Ltd hat sich in breitere Kategorien von Lebensmittelzutaten diversifiziert und nutzt seine Vertriebsinfrastruktur auf dem großen indischen Verbrauchermarkt.

Adams Group: Die Adams Group konzentriert sich auf den Vertrieb von Agrarrohstoffen und das Lieferkettenmanagement und ist in den Segmenten Frisch- und verarbeitetes Gemüse tätig, wobei sie Beschaffungsbeziehungen zu Pfefferproduzenten in wichtigen Anbauregionen pflegt.

Januar 2024: Die Europäische Behörde für Lebensmittelsicherheit (EFSA) aktualisierte ihre Höchstmengen für Rückstände (MRL) für Gemüse der Capsicum-Familie, einschließlich grünem Pfeffer, und verschärfte die Chlorpyrifos-Grenzwerte auf nahezu Null, was Exporteure in Indien und Vietnam dazu veranlasste, den Übergang zu integrierten Schädlingsbekämpfungssystemen zu beschleunigen.

März 2024: Cargill Inc. kündigte erweiterte Beschaffungsvereinbarungen mit zertifizierten nachhaltigen Pfefferfarmen in Vietnam an, die eine Steigerung des Beschaffungsvolumens für zertifizierten nachhaltigen Pfeffer um 30 % bis 2026 im Rahmen ihrer umfassenderen Nachhaltigkeitsverpflichtungen in der Landwirtschaft zum Ziel haben.

Juni 2024: Die indische Agricultural and Processed Food Products Export Development Authority (APEDA) meldete einen Anstieg der Exportmengen von grünem Pfeffer aus Indien im Geschäftsjahr, das im März 2024 endete, um 12 % im Vergleich zum Vorjahr, angetrieben durch eine starke Nachfrage aus dem Nahen Osten und den europäischen Märkten.

September 2024: Ein großes europäisches Einzelhandelskonsortium kündigte neue Eigenmarken-Bio-Grünpfeffer-Produktlinien an, die von zertifizierten Farmen in Spanien und den Niederlanden bezogen werden, was die beschleunigten Premiumisierungstrends in der Region widerspiegelt.

November 2024: Adani Wilmar Ltd. brachte eine neue einzelhandelsverpackte Grünpfeffer-Produktlinie auf den Markt, die sich an das indische Stadtverbrauchersegment richtet und ihr umfangreiches landesweites Vertriebsnetz über moderne Handels- und E-Commerce-Kanäle nutzt.

Februar 2025: Eine im Journal of Agricultural and Food Chemistry veröffentlichte Studie identifizierte neue antioxidative Verbindungen in unreifen Capsicum annuum-Sorten, einschließlich grünem Pfeffer, und lieferte damit eine wissenschaftliche Validierung für das wachsende Interesse der Nutrazeutika-Industrie.

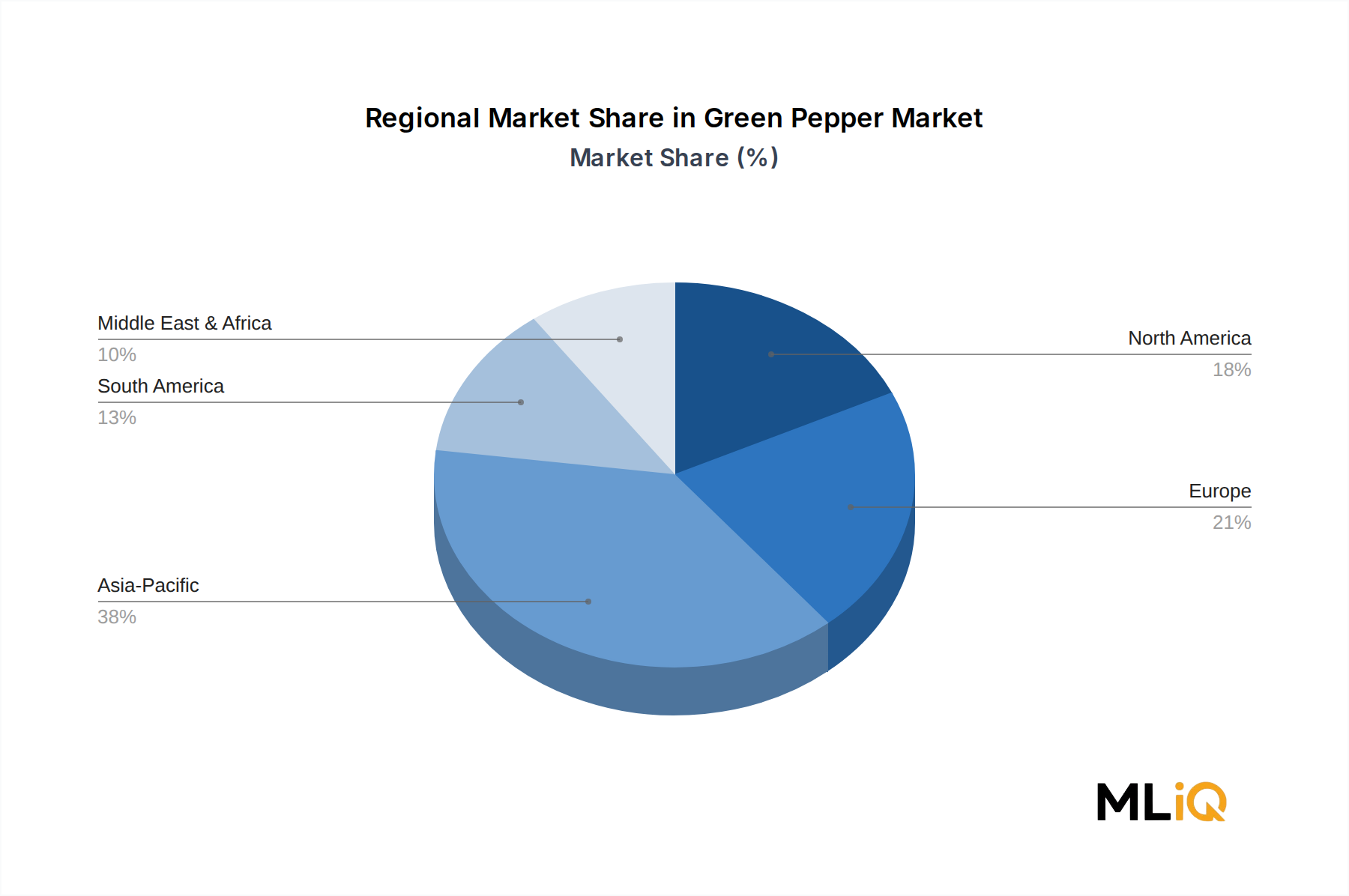

Der Markt für Grünen Pfeffer weist ausgeprägte regionale Unterschiede in Bezug auf Wachstumsraten, Nachfragetreiber und Reifegrade auf, wobei der asiatisch-pazifische Raum sowohl in Produktion als auch Verbrauch eine zentrale Rolle einnimmt.

Asien-Pazifik ist sowohl der größte als auch der am schnellsten wachsende regionale Markt, der im Jahr 2025 schätzungsweise 42–45 % des globalen Umsatzes ausmacht und bis 2033 mit einer regionalen CAGR von etwa 6,8 % wächst. China und Indien stellen zusammen die dominanten Produktions- und Verbrauchszentren dar, wobei Indien der weltweit größte Pfefferproduzent und -exporteur ist. Rasche Urbanisierung, eine große und wachsende Mittelschicht mit steigenden Ausgaben für Gastronomie sowie die tiefe Verankerung von Pfeffer in regionalen Küchen sind die primären Nachfragetreiber. Der Markt für Gemüsepaprika in dieser Region expandiert ebenfalls schnell und wird oft zusammen mit der Anbauinfrastruktur für grünen Pfeffer entwickelt.

Nordamerika stellt einen reifen, aber stetig wachsenden Markt dar, mit einer regionalen CAGR von schätzungsweise 4,2 % bis 2033. Die Vereinigten Staaten sind der primäre nationale Markt, angetrieben durch die Nachfrage der Lebensmittelverarbeitungsindustrie nach grünem Pfeffer in Saucen, Salsas und Fertiggerichten sowie eine starke Einzelhandelsnachfrage. Die wachsende hispanische Bevölkerung ist ein bemerkenswerter demografischer Treiber, der den Pfefferkonsum in Haushalten erhöht. Der Markt für Chilischoten in Nordamerika teilt sich die Lieferketteninfrastruktur mit grünem Pfeffer, und Unternehmen, die in beiden Segmenten tätig sind, profitieren von Vertriebssynergien.Europa hält einen bedeutenden Marktanteil, der im Jahr 2025 auf etwa 22–24 % des globalen Umsatzes geschätzt wird, mit einer regionalen CAGR von etwa 3,8 % bis 2033, was es zur reifsten Region macht. Deutschland, das Vereinigte Königreich, Frankreich und Spanien sind die größten nationalen Märkte. Die Nachfrage wird durch eine hochentwickelte Lebensmittelverarbeitungsindustrie und eine wachsende Verbraucherpräferenz für Premium- und Bio-Pfefferprodukte untermauert. Der Markt für Gewürze und Würzmittel in Europa ist eng mit den Handelsströmen von grünem Pfeffer verbunden, mit erheblichen intra-europäischen Importaktivitäten.

Der Nahe Osten und Afrika ist eine aufstrebende Wachstumsregion mit einer regionalen CAGR von schätzungsweise 5,9 % bis 2033, angetrieben durch Bevölkerungswachstum, expandierende Lebensmitteleinzelhandelsinfrastruktur und starke kulinarische Traditionen, die Pfeffer enthalten. Die Türkei und die GCC-Länder sind Schlüsselmärkte.

Südamerika, angeführt von Brasilien und Argentinien, trägt etwa 8–10 % zum globalen Umsatz bei, mit einer CAGR von etwa 5,1 % bis 2033, unterstützt durch heimische Produktionskapazitäten und eine wachsende Nachfrage der Lebensmittelverarbeitungsindustrie.

Die Kundenbasis des Marktes für Grünen Pfeffer ist in vier primäre Endverbraucherkategorien unterteilt: private Verbraucher, Gastronomiebetriebe, industrielle Lebensmittelverarbeiter sowie Pharma- und Nutrazeutikahersteller. Jedes Segment weist unterschiedliche Einkaufskriterien, Preissensibilitätsprofile und Präferenzen für Beschaffungskanäle auf.

Private Verbraucher stellen das breiteste Segment nach Teilnehmerzahl dar, sind aber stark fragmentiert und preissensibel. Kaufentscheidungen werden überwiegend von Frische, Aussehen und Preis beeinflusst, wobei die Markentreue in diesem Segment relativ gering ist. Die Beschaffung erfolgt hauptsächlich über den modernen Einzelhandel (Supermärkte, Hypermärkte), traditionelle Frischmärkte und zunehmend über Online-Lebensmittelplattformen. Eine bemerkenswerte Verhaltensänderung in jüngsten Zyklen ist der steigende Anteil von Bio- und zertifiziert nachhaltigem Grünpfeffer in entwickelten Märkten, wo die Toleranz für Premiumpreise mit wachsendem Gesundheitsbewusstsein zugenommen hat. Der Markt für Capsicum-Oleoresine profitiert indirekt von der Nachfrage der Haushalte nach aus Pfeffer gewonnenen Produkten in verpackten Lebensmitteln.

Gastronomiebetriebe – einschließlich Restaurants, Hotels, Caterer und institutionelle Foodservice-Anbieter – priorisieren Konsistenz der Lieferung, Volumenverlässlichkeit und Produktstandardisierung gegenüber Preisminimierung. Die Beschaffung erfolgt typischerweise über vertraglich gebundene Großhändler oder direkt von regionalen Frischwarengroßhändlern, wobei jährliche oder saisonale Einkaufsvereinbarungen bei größeren Betrieben üblich sind. Dieses Segment hat nach der Pandemie eine starke Erholung und ein starkes Wachstum gezeigt, was zu einer inkrementellen Volumennachfrage führt.

Industrielle Lebensmittelverarbeiter sind das am weitesten entwickelte Beschaffungssegment, mit strengen Lieferantenqualifizierungsprozessen, strengen Qualitäts- und Lebensmittelsicherheitszertifizierungen (einschließlich FSSC 22000, BRC und SQF Standards) und mehrjährigen Lieferverträgen. Preisverhandlungen finden im großen Maßstab statt, und Käufer diversifizieren die Beschaffung häufig über mehrere geografische Regionen, um das Lieferrisiko zu steuern. Der Pflanzenölmarkt und umfassendere Beschaffungsfunktionen für Lebensmittelzutaten überschneiden sich in diesen Unternehmen oft organisatorisch, was ein integriertes Lieferantenmanagement ermöglicht.

Pharma- und Nutrazeutikahersteller stellen ein kleineres, aber schnell wachsendes und margenstarkes Kundensegment dar. Die Kaufkriterien konzentrieren sich auf phytochemische Standardisierung, Rückverfolgbarkeit und die Einhaltung der Good Manufacturing Practice (GMP)-Standards. Dieses Segment bezieht hauptsächlich über spezialisierte Zutatenhändler und direkt von zertifizierten Extraktionsanlagen, mit einer Präferenz für dokumentierte

Der globale Markt für Grünen Pfeffer wird im Jahr 2025 auf 8 Milliarden USD (ca. 7,4 Milliarden €) geschätzt. Europa macht einen erheblichen Anteil dieses Marktes aus, etwa 22–24 % des globalen Umsatzes, was ungefähr 1,63 bis 1,78 Milliarden Euro entspricht. Deutschland spielt als größte Volkswirtschaft Europas und einer der größten nationalen Märkte der Region eine zentrale Rolle in diesem Segment. Obwohl spezifische Zahlen für den deutschen Markt im Originalbericht nicht explizit aufgeführt sind, deuten Branchenschätzungen darauf hin, dass Deutschland einen substanziellen Beitrag zum europäischen Gesamtvolumen leistet, möglicherweise zwischen 250 und 350 Millionen Euro. Dies wird durch den robusten Lebensmittelverarbeitungssektor und die hohe Kaufkraft der Verbraucher angetrieben. Das Marktwachstum in Deutschland wird voraussichtlich der europäischen CAGR von etwa 3,8 % bis 2033 folgen und von stabilen Wirtschaftsbedingungen sowie sich entwickelnden Verbraucherpräferenzen profitieren.

Was die dominanten Akteure betrifft, so sind zwar keine explizit in Deutschland ansässigen Unternehmen im Wettbewerbsumfeld gelistet, jedoch unterhalten globale Agrargiganten wie Cargill Inc., Archer Daniels Midland Company (ADM), Bunge Limited und Associated British Foods (Ach) bedeutende Operationen und Lieferketten in Deutschland. Diese Unternehmen beliefern die umfangreiche deutsche Lebensmittelverarbeitungsindustrie und den Einzelhandel. Die Borges Mediterranean Group, mit ihrer europäischen Vertriebsexpertise, ist ebenfalls gut im Spezialitäten- und Bio-Segment in Deutschland positioniert.

Der deutsche Markt für grünen Pfeffer ist stark von strengen regulatorischen und Qualitätsstandards geprägt, die hauptsächlich durch den Rahmen der Europäischen Union geregelt werden. Dazu gehören insbesondere die Höchstmengen für Rückstände (MRLs) für Pestizide, die, wie im Bericht durch die EFSA-Aktualisierungen hervorgehoben, zu den weltweit strengsten zählen. Darüber hinaus ist die EU-Öko-Verordnung (Verordnung (EG) Nr. 834/2007) entscheidend für das schnell wachsende Bio-Grünpfeffersegment, da sie zertifizierte Produktion und Verarbeitung vorschreibt. Lebensmittelsicherheitsstandards wie HACCP, ISO 22000 und spezifische Zertifizierungen wie IFS (International Featured Standards) und BRCGS werden oft von deutschen Einzelhändlern und Lebensmittelverarbeitern gefordert. Für pharmazeutische und nutrazeutische Anwendungen ist die Einhaltung der Guten Herstellungspraxis (GMP) von größter Bedeutung. Unabhängige Prüf- und Zertifizierungsstellen wie TÜV Süd oder TÜV Rheinland spielen ebenfalls eine wichtige Rolle bei der Gewährleistung von Produktqualität und -sicherheit, wodurch das Verbrauchervertrauen gestärkt wird.

Die Vertriebskanäle in Deutschland sind vielfältig, wobei der moderne Einzelhandel (Supermärkte, Discounter, Bio-Lebensmittelläden) den Haushaltskonsum dominiert. Großhandelskanäle beliefern die große Gastronomiebranche (Restaurants, Kantinen) und industrielle Lebensmittelverarbeiter. Der E-Commerce, einschließlich spezialisierter Online-Lebensmitteldienste und „Farm-to-Table“-Box-Systeme, gewinnt an Bedeutung, insbesondere für Premium- und Bio-Varianten. Das Kaufverhalten der deutschen Verbraucher ist durch ein starkes Bewusstsein für Gesundheit, Nachhaltigkeit und Herkunft der Produkte gekennzeichnet. Es besteht eine deutliche Bereitschaft, einen Aufpreis für frischen, hochwertigen, biologischen und regional bezogenen grünen Pfeffer zu zahlen, wie die Erwähnung Deutschlands als Markt für Premiumisierung im Bericht zeigt. Der zunehmende Einfluss internationaler Küchen und ein allgemeiner Trend zum Kochen zu Hause unterstützen ebenfalls die Nachfrage nach dieser vielseitigen Zutat.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.49% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für grünen Pfeffer-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Fuji Vegetable Oil Inc., Bunge Limited, Beidahuang Group, Adani Wilmar Ltd., Associated British Foods (Ach), Cargill Inc., Ruchi Soya Industries Ltd, Archer Daniels Midland Company, Adams Group, Borges Mediterranean Group.

Die Marktsegmente umfassen Typ, Anwendung, Form.

Die Marktgröße wird für 2022 auf USD 8 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für grünen Pfeffer“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für grünen Pfeffer informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.