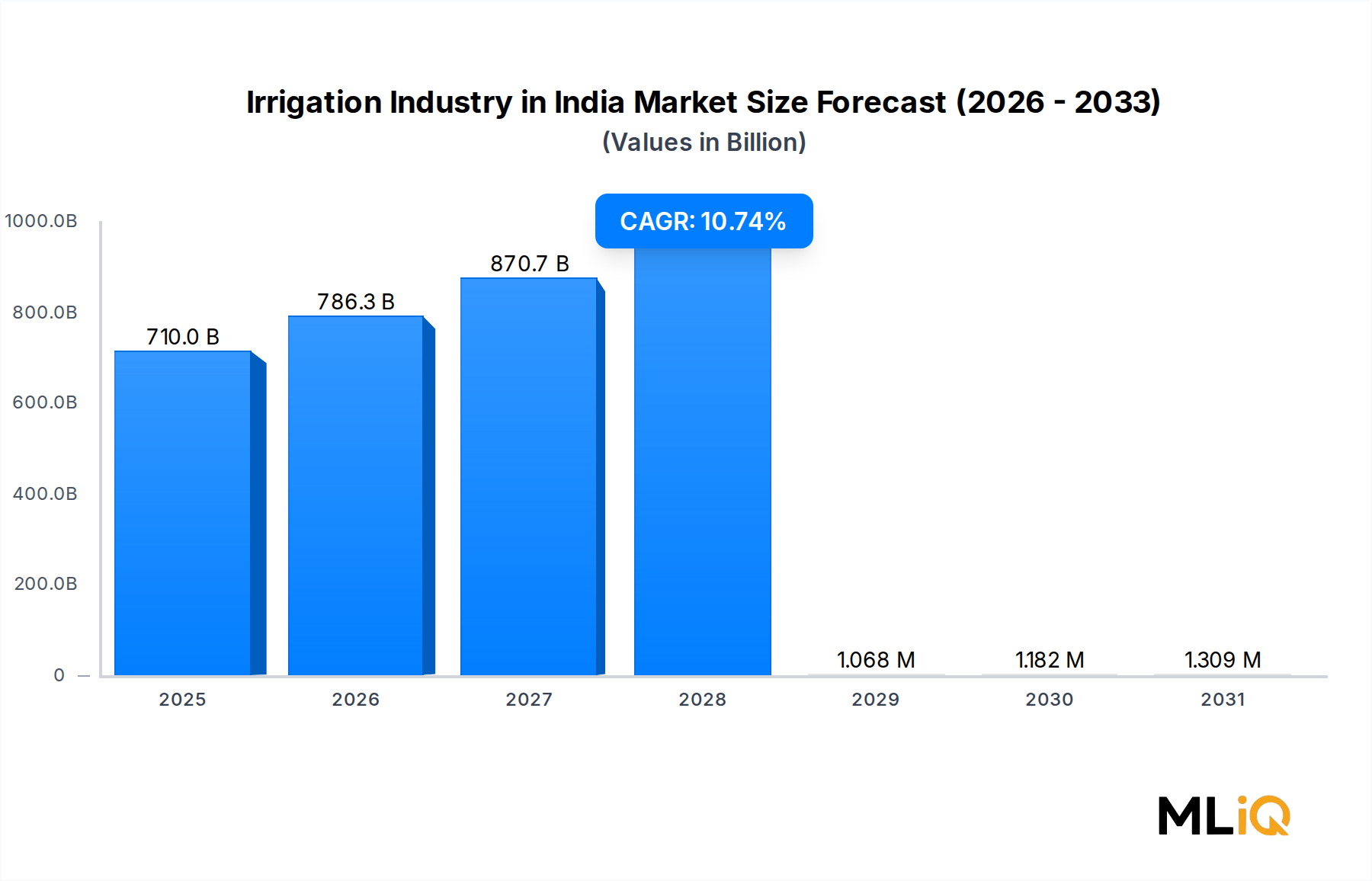

Dominanz der Tropfbewässerung in der Bewässerungsindustrie auf dem indischen Markt

Innerhalb der Bewässerungsindustrie auf dem indischen Markt sticht das Segment der Tropfbewässerung als größter umsatzgenerierender Mechanismus hervor, der einen überproportionalen Anteil sowohl der staatlichen Subventionszuschüsse als auch der privaten Kapitalinvestitionen auf sich zieht. Die Dominanz des Segments wurzelt in der agronomischen Leistung, der politischen Ausrichtung und der über mehr als zwei Jahrzehnte aufgebauten skalierbaren kommerziellen Infrastruktur.

Tropfbewässerung liefert Wasser direkt an die Wurzelzone der Pflanzen über ein Netzwerk von Emitter, Seitenleitungen und Hauptleitungen, wodurch Feldanwendungseffizienzen von 85 %–95 % im Vergleich zu 40 %–60 % bei Oberflächenbewässerungsmethoden erreicht werden. Dieser Effizienzvorteil ist nicht nur theoretisch – messbare Ertragssteigerungen, die Reduzierung der Unkrautverbreitung und ein geringerer Düngemittelaustrag machen den wirtschaftlichen Fall für Landwirte, die hochwertige Kulturen wie Zuckerrohr, Baumwolle, Trauben, Granatäpfel und Gemüse anbauen, überzeugend.

Maharashtra bleibt das Epizentrum der Tropfbewässerung in Indien, aufgrund seiner wasserarmen Geographie und der aggressiven Subventionszahlungen der Landesregierung. Karnataka, Andhra Pradesh, Telangana und Gujarat bilden zusammen die nächste Stufe der Adoptionsdichte. In diesen Staaten sind Tropfsysteme tief in Plantagenkulturen, Obstgärten und Weinbergen integriert – Segmente, in denen die Rendite der Bewässerungsinvestitionen am höchsten ist und der Tropfbewässerungsmarkt Premiumpreise erzielt.

Jain Irrigation Systems Ltd ist unbestreitbar der Marktführer in diesem Segment und nutzt seine vertikal integrierte Produktionsbasis, die Rohre, Emitter, Filter und Fertigationsanlagen umfasst, zusammen mit einem umfangreichen Händler- und Kundendienstnetzwerk. Die Fusion des Unternehmens im Juni 2022 mit Rivulis zur Bildung eines globalen Bewässerungs- und Klimaunternehmens festigte seine technologische und geografische Reichweite weiter. Netafim, das israelische multinationale Unternehmen, agiert als zweitwichtigster Akteur und bringt Präzisions-Tropftechnologie und agronomische Beratungsdienste mit, die auf Großbetriebe und kommerzielle Anbauer zugeschnitten sind. Mahindra EPC Industries Ltd unterhält ebenfalls ein starkes Tropfbewässerungsportfolio, das von der Vertriebsinfrastruktur seines Mutterkonzerns profitiert.

Inländische Herausforderer wie Finolex Plasson Industries Pvt Ltd und Kothari Agritech Pvt Ltd konkurrieren aggressiv bei Preispunkten, die auf Kleinbauernsegmente abzielen, wo die Erschwinglichkeit die Adoptionsraten stärker bestimmt als die technologische Raffinesse. Avanijal Agri Automation Pvt Ltd und Agsmartic Technologies Pvt Ltd sind aufstrebende Wettbewerber, die intelligente Sensorik und Automatisierung in das Design von Tropfsystemen integrieren und auf das Premium-Landwirte-Segment abzielen.

Der Marktanteil des Segments hält nicht nur, er konsolidiert sich sogar. Subventionsreformen haben die Auszahlungen zunehmend zugunsten der Tropfbewässerung gegenüber der Flutbewässerung verschoben, da die Landesregierungen mit zunehmenden Daten zur Grundwassererschöpfung konfrontiert sind. Der Sprinklerbewässerungsmarkt, obwohl das zweitgrößte Mechanismussegment, hat in vielen Pflanzenkategorien Schwierigkeiten, die Wassereffizienzmetriken der Tropfbewässerung zu erreichen, was die Vorrangstellung der Tropfbewässerung untermauert.

Zukünftiges Wachstum innerhalb des Tropfbewässerungssegments wird durch die Einführung der Fertigation – bei der lösliche Nährstoffe zusammen mit dem Bewässerungswasser ausgebracht werden – und die Integration automatisierter Zeitpläne auf Basis von Bodenfeuchtesensoren katalysiert. Diese Mehrwertschichten erhöhen den Umsatz pro Installation auf Systemebene erheblich und schaffen einen natürlichen Upselling-Pfad für etablierte Akteure. Da die Subventionsdurchdringung in Ost- und Zentralindien – Regionen, in denen die Tropfbewässerung noch in den Anfängen steckt – zunimmt, bleibt der geografische Expansionsspielraum des Segments bis 2033 erheblich.