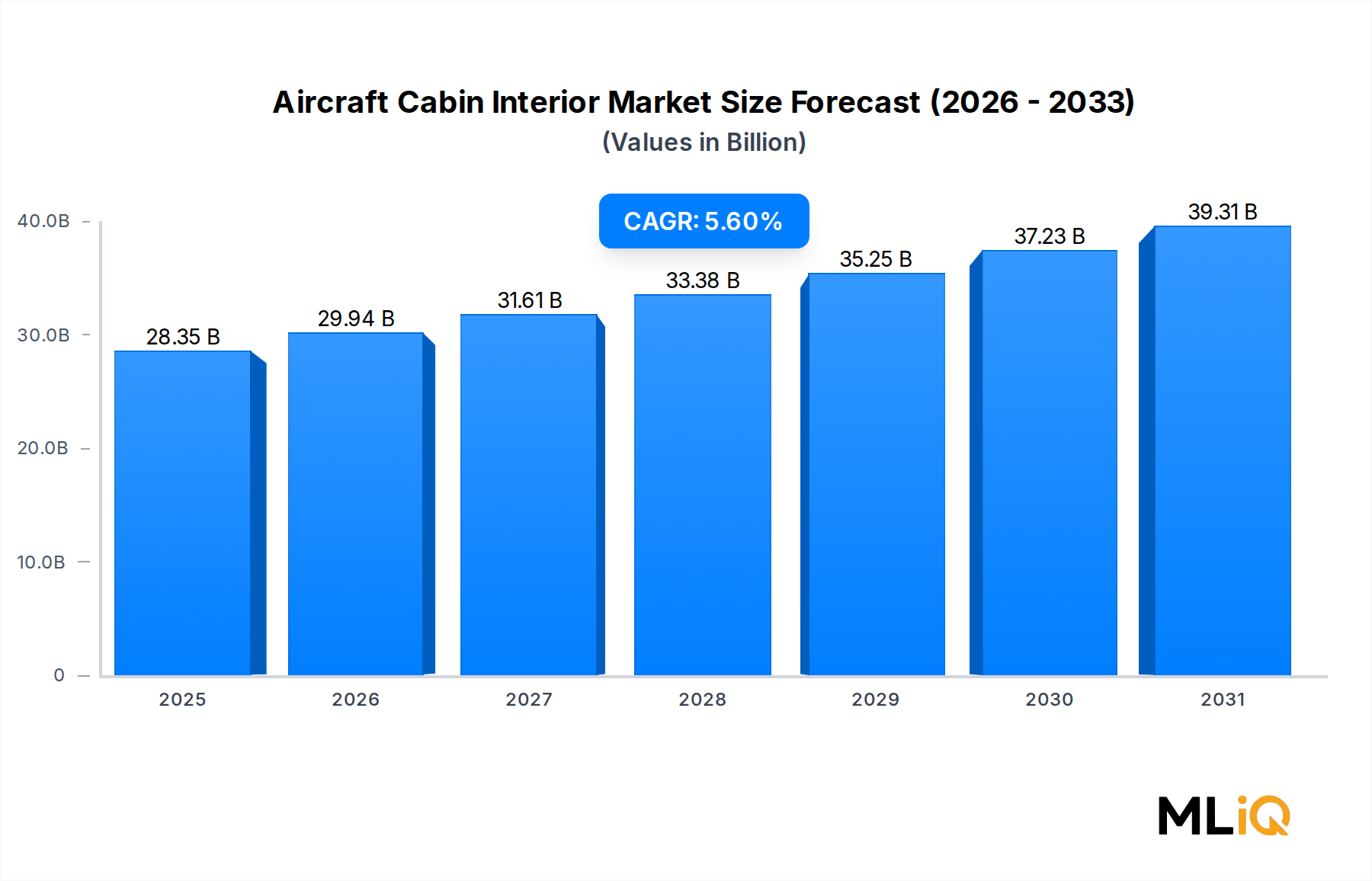

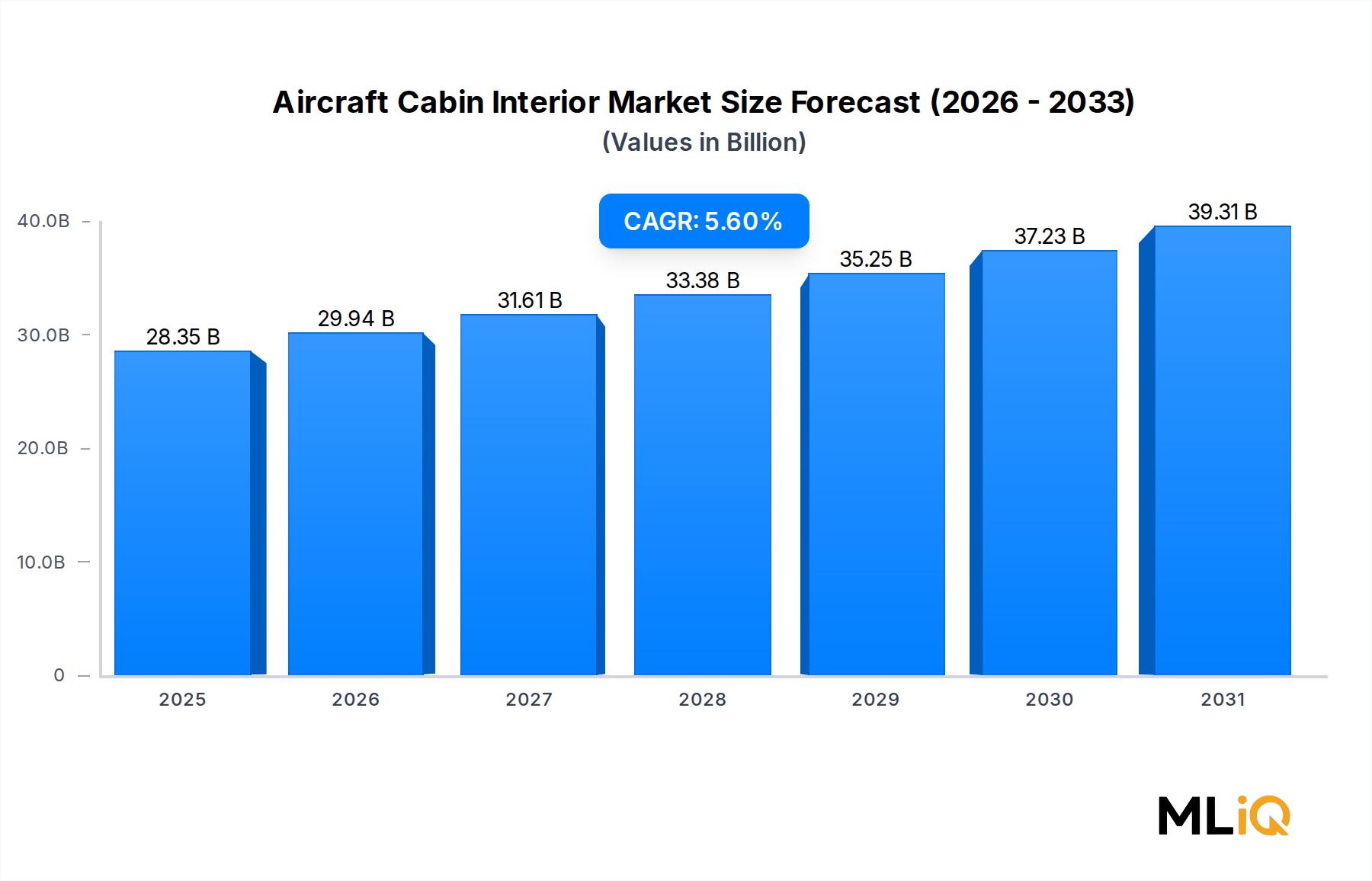

Dominanz des Sitzsegments im Markt für Flugzeugkabineninnenausstattung

Das Sitzsegment stellt den größten einzelnen Umsatzträger innerhalb des Marktes für Flugzeugkabineninnenausstattung dar und beansprucht einen unverhältnismäßig hohen Anteil am gesamten Marktwert, aufgrund der hohen Stückkosten von Premiumsitzen, der Mengenintensität von Economy-Class-Installationen und der Häufigkeit von Sitzüberholungszyklen im Vergleich zu anderen Kabinenkomponenten. Über die Produkttyp-Segmentierung – die Kabinenbeleuchtung, In-Flight Entertainment und Konnektivität, Bordküchen und Toiletten, Fenster und Windschutzscheiben sowie Sonstiges umfasst – machen Sitze stets den höchsten Pro-Flugzeug-Ausgabenanteil aus, insbesondere da Fluggesellschaften in Lie-Flat-Business-Class-Konfigurationen und ergonomisch verbesserte Economy-Class-Produkte investieren.

Die Dominanz des Sitz-Teilmarktes wird strukturell durch das schiere Ausmaß des globalen Flugbetriebs verstärkt. Mit Zehntausenden von Verkehrsflugzeugen weltweit im aktiven Dienst und jedem Flugzeug, das je nach Flugzeugtyp zwischen 70 und über 500 Passagiere befördert, ist die Gesamtzahl der Sitze, die gewartet, ersetzt oder aufgerüstet werden müssen, enorm. Schmalrumpfflugzeuge – die Arbeitspferde der Kurz- und Mittelstreckennetze – machen das höchste Volumen an Sitzlieferungen aus, während Großraumflugzeuge den höchsten Umsatz pro Flugzeug generieren, aufgrund des Kostenaufschlags für vollständig flache Business Class und Premium Economy Suiten.

Unter den wichtigsten Akteuren, die um Sitzaufträge konkurrieren, hat sich Acro Aircraft Seating Ltd. eine starke Position im Segment der Slim-Line-Economy-Sitze erarbeitet, die von Billigfluggesellschaften wegen ihrer Gewichtseffizienz und schnellen Zertifizierung geschätzt werden. Aviointeriors S.p.A. hat Anerkennung für innovative Konfigurationen wie die Skyrider- und HD-Konzeptsitze erhalten, die die Passagierdichte maximieren und gleichzeitig die Einhaltung gesetzlicher Vorschriften gewährleisten. Jamco Corporation, ein japanischer Hersteller mit tiefen OEM-Beziehungen, bietet integrierte Sitz- und Innenraumlösungen für Geschäftsflugzeuge und Verkehrsflugzeuge an. Safran S.A. ist über seine Safran Seats Division ein globaler Marktführer bei Business Class und Premium Economy Sitzen und hält langfristige Lieferverträge mit großen Fluggesellschaften in Europa, Nordamerika und dem Nahen Osten.

Die Klassensegmentierung des Marktes für Flugzeugkabineninnenausstattung verdeutlicht zusätzlich die finanzielle Bedeutung des Sitzsegments. First Class und Business Class Sitze – gekennzeichnet durch motorisierte Liegemechanismen, integrierte Stromversorgungssysteme im Sitz, Sichtschutz und in einigen Fällen direkten Gangzugang – haben Stückkosten von Zehntausenden bis über einhunderttausend USD (ca. 9.200 € bis über 92.000 €) pro Sitz. Diese hochwertigen Installationen konzentrieren sich auf Großraumflugzeuge, die auf Langstrecken-Interkontinentalrouten betrieben werden, wo Fluggesellschaften wie Emirates, Qatar Airways, Singapore Airlines und große transatlantische Betreiber aggressiv investieren, um Premium-Passagiere mit hohen Einnahmen zu gewinnen.

Die Economy Class, obwohl mit geringerem Umsatz pro Sitzplatz, kompensiert dies durch schieres Volumen. Ein einzelnes Schmalrumpfflugzeug wie der Airbus A320 oder die Boeing 737 MAX, das in einer reinen Economy-Konfiguration ausgestattet ist, kann zwischen 160 und 200 Sitze umfassen, was bedeutet, dass selbst ein bescheiden bepreistes Sitzersatzprogramm einen erheblichen Auftragswert im großen Maßstab generiert. Der Trend zu schlankeren, leichteren Economy-Sitzen – angetrieben durch die doppelten Imperative der Gewichtsreduzierung und der Erhöhung der Sitzplatzanzahl – hat die Materialinnovation zu einem wichtigen Differenzierungsmerkmal in diesem Untersegment gemacht.

Der Anteil des Sitzsegments am Markt für Flugzeugkabineninnenausstattung hält nicht nur stabil, sondern konsolidiert sich am Premium-Ende, da Fluggesellschaften die Produktdifferenzierung in der First und Business Class zunehmend als Hebel für die Kundenbindung und die direkte Umsatzoptimierung nutzen. Der Flugzeugsitzmarkt ist ein natürlicher Referenzpunkt zum Verständnis der globalen Wettbewerbs- und Technologiedynamik, die dieses dominante Untersegment prägt, wobei Zulieferer stark in das Zertifizierungs-Pipeline-Management, globale MRO-Netzwerke und digitale Anpassungsplattformen investieren, um einen größeren Anteil sowohl an OEM- als auch an Nachrüstauftragswerten zu gewinnen.

Die Nachfrage nach Nachrüstungen ist für Sitze besonders bedeutsam. Fluggesellschaften erneuern Economy-Class-Kabinen in der Regel alle sieben bis zehn Jahre und Business-Class-Produkte alle fünf bis acht Jahre, wodurch wiederkehrende Einnahmequellen für Sitzhersteller entstehen, die einigermaßen von der Volatilität der Lieferzyklen neuer Flugzeuge isoliert sind. Diese Aftermarket-Resilienz sorgt für zusätzliche Ertragsstabilität bei führenden Sitzlieferanten und erhöht ihre Bewertungsmultiplikatoren im Vergleich zu stärker von Lieferzyklen abhängigen Herstellern von Innenraumkomponenten.