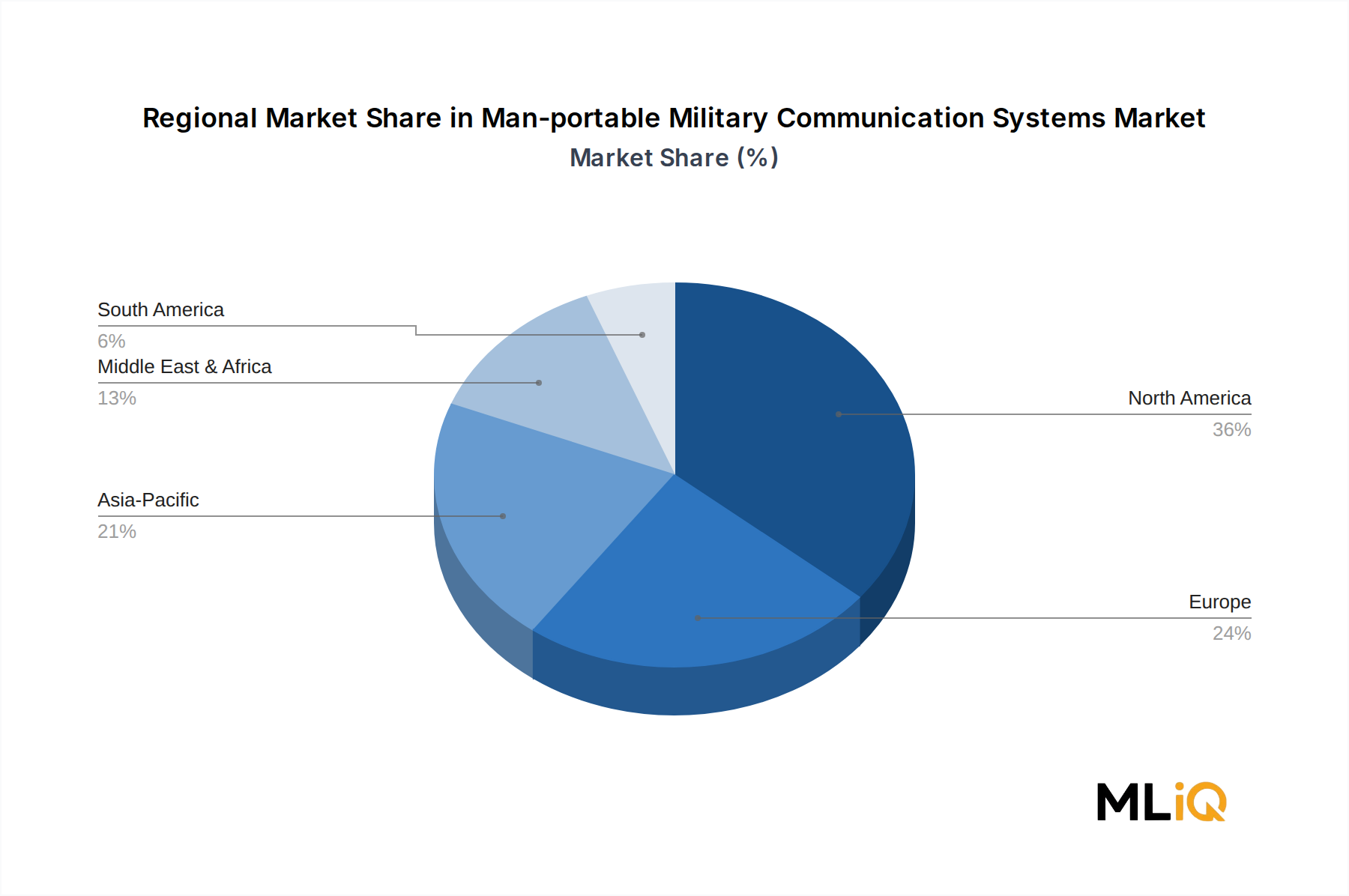

Der Markt für Tests landwirtschaftlicher Biologika weist eine signifikante regionale Heterogenität in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie dem Nahen Osten und Afrika auf. Jede Region ist durch unterschiedliche regulatorische Reife, Adoptionsraten für landwirtschaftliche Biologika und Investitionsintensität geprägt.

Nordamerika: Nordamerika stellt den reifsten regionalen Markt dar und erwirtschaftet schätzungsweise 30–35 % des globalen Testumsatzes. Die Vereinigten Staaten treiben den Großteil der regionalen Nachfrage an, gestützt durch den etablierten Biopestizid-Registrierungsrahmen der EPA und eine große, kommerziell fortschrittliche Biologika-Industrie. Kanada trägt inkrementell durch Einreichungen bei der Pest Management Regulatory Agency (PMRA) bei. Die regionale CAGR wird auf etwa 13–14 % geschätzt, was die Marktreife im Vergleich zum globalen Durchschnitt widerspiegelt. Der primäre Nachfragetreiber bleibt die behördlich vorgeschriebene Wirksamkeits- und Umweltprüfung für die beträchtliche Pipeline neuer Biopestizid-Wirkstoffe, die von in den USA ansässigen Agrarbiotechnologieunternehmen entwickelt werden.

Europa: Europa ist der zweitgrößte regionale Markt nach Umsatz und weist weltweit das strengste regulatorische Umfeld auf. Die umfassenden Datenanforderungen der EU gemäß Verordnung (EG) Nr. 1107/2009, kombiniert mit den ehrgeizigen Zielen der "Farm to Fork"-Strategie für die biologische Landwirtschaft, generieren eine erhebliche und strukturell wachsende Testnachfrage. Deutschland, Frankreich, das Vereinigte Königreich, Italien und Spanien verankern gemeinsam die europäische Testnachfrage. Die CAGR der Region wird auf 14–15 % geschätzt, leicht unter dem globalen Durchschnitt aufgrund der Marktreife, aber der Testumsatz pro Produktregistrierung gehört aufgrund der umfangreichen Datenpaket-Anforderungen zu den höchsten weltweit.

Asien-Pazifik: Asien-Pazifik ist der am schnellsten wachsende regionale Markt mit einer geschätzten CAGR von 18–20 %, angetrieben von China, Indien, Japan, Südkorea und den ASEAN-Wirtschaften. Chinas beschleunigter Vorstoß zur Entwicklung eigener biologischer Produkte – unterstützt durch staatliche Subventionen und regulatorische Reformen – generiert eine signifikante neue Testnachfrage. Indiens große landwirtschaftliche Basis und die wachsenden Anforderungen an Bio-Exportzertifizierungen stimulieren ebenfalls die Registrierung biologischer Produkte und die damit verbundenen Tests. Die große und vielfältige Agrarlandschaft der Region unterstützt auch eine erhebliche Nachfrage nach Feldversuchen in verschiedenen Anbausystemen.

Lateinamerika: Brasilien und Argentinien dominieren die lateinamerikanische Testnachfrage, wobei Brasilien den bedeutendsten Markt darstellt, da es eine globale Führungsrolle bei der Einführung des biologischen Pflanzenschutzes einnimmt. Der brasilianische Biologika-Markt wird auf über 4 Milliarden USD (ca. 3,70 Milliarden €) Produktumsatz geschätzt, was eine umfangreiche vorgelagerte Testnachfrage schafft. Die regionale CAGR wird auf 16–17 % geschätzt, was weitgehend dem globalen Durchschnitt entspricht, wobei die Registrierungsanforderungen der MAPA strukturierte Testausgaben antreiben.

Naher Osten & Afrika: Diese Region stellt den kleinsten, aber am schnellsten aufkommenden Markt dar, mit CAGR-Schätzungen von 12–14 %, angetrieben durch Initiativen zur Modernisierung der Landwirtschaft in der Türkei, Südafrika, Israel und den GCC-Staaten. Investitionen in die Testinfrastruktur bleiben begrenzt, was internationalen Testanbietern die Möglichkeit bietet, eine regionale Präsenz aufzubauen.