1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Flugzeug-Elektromotoren-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Flugzeug-Elektromotoren-Marktes fördern.

Markt für Flugzeug-Elektromotoren

Markt für Flugzeug-Elektromotoren

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

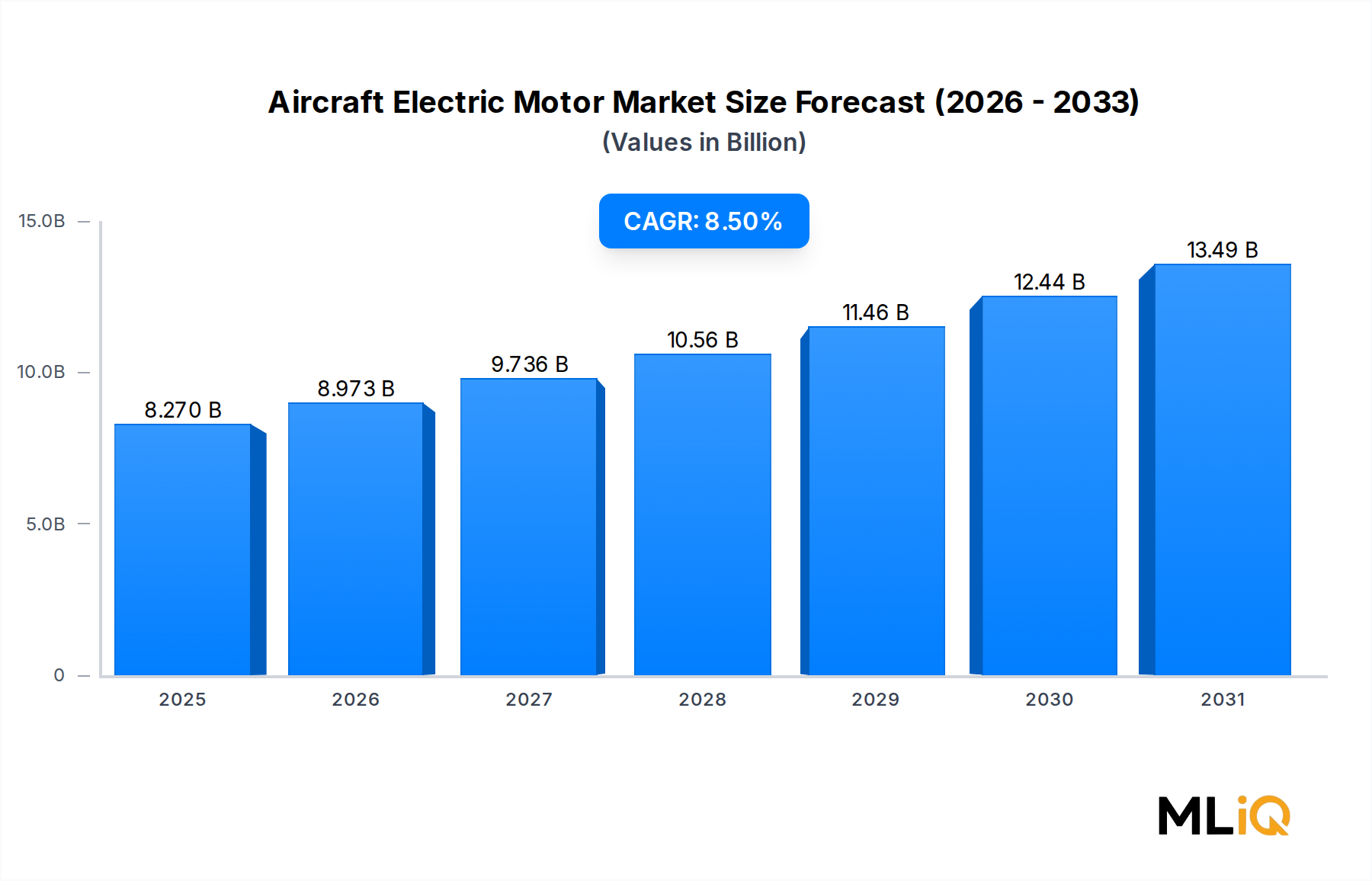

Der globale Markt für elektrische Flugzeugmotoren wird auf 8.270,45 Millionen US-Dollar (ca. 7.650,42 Millionen €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5% expandieren. Dies spiegelt die beschleunigte Hinwendung der Luftfahrtindustrie zur Elektrifizierung, Dekarbonisierung und zu Antriebsarchitekturen der nächsten Generation wider. Dieser robuste Wachstumspfad wird durch konvergierende Makrokräfte untermauert: strengere Kohlenstoffemissionsstandards für die kommerzielle Luftfahrt, steigende Treibstoffkosten, die elektrische Alternativen wirtschaftlich attraktiv machen, erhöhte staatliche Finanzierung für nachhaltige Luftfahrtprogramme und schnelle Fortschritte bei leistungsdichten Elektromotorkonstruktionen, die das Schub-Gewichts-Verhältnis dramatisch verbessert haben.

Der Markt umfasst Elektromotoren, die in Antriebssystemen, Flugsteuerflächen, der Triebwerkssteuerung und Umweltkontrollsystemen eingesetzt werden – sowohl AC- als auch DC-Motortypen und Leistungsbereiche von Hilfseinheiten unter 10 kW bis hin zu Antriebsaggregaten mit über 200 kW. Die Verbreitung von hybridelektrischen Regionalflugzeugprogrammen, das exponentielle Wachstum von unbemannten Luftfahrzeug (UAV)-Plattformen und das weltweite Aufkommen von Advanced Air Mobility (AAM)-Korridoren erzeugen zusammen eine anhaltende, diversifizierte Nachfrage in allen Segmenten.

Nordamerika bleibt der dominierende Umsatzträger, gestützt durch erhebliche F&E-Investitionen aus Programmen des US-Verteidigungsministeriums und eine dichte Ansammlung von Luft- und Raumfahrt-OEMs und Start-ups für Elektroantriebe. Europa folgt dicht dahinter, angetrieben durch die hybridelektrische Roadmap von Airbus und den Regulierungsrahmen der Europäischen Agentur für Flugsicherheit (EASA), der emissionsfreie Technologien fördert. Die Region Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Geographie, angeheizt durch Chinas aggressive Ambitionen im Bereich Elektroflugzeuge, Indiens regionale Luftfahrtexpansion und Japans Pilotprojekte für urbane Luftmobilität.

Zu den wichtigsten Nachfragetreibern gehört die Verpflichtung der International Air Transport Association zum Netto-Null-Kohlenstoffausstoß bis **2050**, die Beschaffungsentscheidungen auf allen Ebenen der Fluggesellschaften und Flugzeug-OEMs katalysiert. Der breitere Markt für Elektroflugzeuge stimuliert die vorgelagerte Nachfrage nach Hochleistungsmotoren, die den strengen Anforderungen an Zuverlässigkeit und Wärmemanagement in der Luft- und Raumfahrt gerecht werden. Gleichzeitig ermöglichen Fortschritte auf dem Lithium-Ionen-Batterie-Markt direkt Energiespeicherlösungen mit höherer Energiedichte, die vollelektrische Kurzstrecken- und Flugtaxi-Operationen innerhalb dieses Jahrzehnt kommerziell tragfähig machen.

Mit Blick in die Zukunft wird erwartet, dass der Markt einen verschärften Wettbewerb zwischen etablierten Luft- und Raumfahrtunternehmen und gut finanzierten Deep-Tech-Start-ups, eine verstärkte Vertikalisierung der Motorfertigung und einen stärkeren Fokus auf Zertifizierungswege unter sich entwickelnden FAA- und EASA-Richtlinien erleben wird. Die Überschneidung von Digital-Twin-Simulation, additiver Fertigung und supraleitenden Materialien wird voraussichtlich Motoren mit bisher unerreichbaren Leistungsdichten hervorbringen, was die Marktakzeptanz bis **2030** und darüber hinaus weiter beschleunigen wird.

Unter allen Anwendungssegmenten hält das Teilsegment der Antriebssysteme den größten Umsatzanteil am Markt für elektrische Flugzeugmotoren. Diese Dominanz ist nicht zufällig – sie ergibt sich aus der fundamentalen Rolle, die Elektromotoren bei der Neudefinition der Auftriebs- und Schuberzeugung in modernen elektrischen und hybridelektrischen Flugzeugarchitekturen spielen. Antriebsmotoren müssen gleichzeitig extreme Leistungsspezifikationen erfüllen: hohe Dauerleistung, Spitzen-Drehmomentdichte, Fehlertoleranz und Betrieb über weite thermische Bereiche. Diese Anforderungen führen im Vergleich zu Flugsteuerungs- oder Umweltsystemmotoren zu höheren Stückwerten, längeren Entwicklungszyklen und stärkeren OEM-Zuliefererpartnerschaften.

Der Anteil des Antriebssegments wächst aktiv, anstatt sich lediglich zu konsolidieren. Diese Expansion wird durch die Kommerzialisierung von elektrischen Senkrechtstart- und Landeplattformen (eVTOL), hybridelektrischen Turboprop-Nachrüstungen und vollelektrischen Regionalflugzeugprogrammen vorangetrieben. Der Markt für urbane Luftmobilität, der eVTOL-Flugtaxis und autonome urbane Frachtdrohnen umfasst, ist ein besonders starker Nachfragebeschleuniger: Jede Multi-Rotor-eVTOL-Plattform benötigt zwischen sechs und zwölf unabhängige Antriebsmotoren, was den Motorenanteil pro Fahrzeug im Vergleich zu konventionellen Einmotorenkonstruktionen vervielfacht.

Die MagniX Corporation hat eine führende Position bei Hochleistungs-Antriebsmotoren für Flugzeuge der Pendlerklasse eingenommen, nachdem sie die ersten vollelektrischen kommerziellen Flugzeugflüge angetrieben und Vereinbarungen mit mehreren regionalen Fluggesellschaften für elektrische Nachrüstungsprogramme getroffen hat. H3X Technologies Inc. hat sich durch eine proprietäre integrierte Motor-Antriebs-Architektur differenziert, die eine beispiellose Leistungsdichte von über **9 kW/kg** erreicht und damit die Schub-Gewichts-Beschränkungen direkt adressiert, die die elektrische Antriebstechnik historisch auf leichte Flugzeugkategorien beschränkten. Wright Electric konzentriert sich auf die Entwicklung von Megawatt-Klasse-Motoren für Verkehrsflugzeuge mit einem einzigen Gang, was die nächste Grenze der Antriebselektrifizierung darstellt.

Der Markt für bürstenlose DC-Motoren ist aufgrund der überlegenen Effizienz, des geringeren Wartungsbedarfs und der elektronischen Steuerbarkeit, die bürstenlose Konstruktionen gegenüber herkömmlichen bürstenbehafteten Alternativen bieten, eng mit Antriebsanwendungen verbunden. Die meisten modernen Antriebsmotoren für UAVs und eVTOLs verwenden bürstenlose Permanentmagnetarchitekturen, und der Markt für Permanentmagnetmotoren erlebt dementsprechend eine erhöhte Nachfrage von Beschaffungsteams in der Luft- und Raumfahrt, die kompakte, hocheffiziente Triebwerke suchen.

Aus Sicht der Leistungssegmentierung dominiert der Bereich von 10–200 kW die Antriebsanwendungen für die allgemeine Luftfahrt, UAVs und eVTOLs der frühen Generation, während ein aufstrebendes, aber schnell wachsendes Segment von Motoren über 200 kW für hybridelektrische Regionalflugzeuge entsteht. Das Segment bis 10 kW, obwohl geringer im absoluten Umsatzbeitrag, wächst im Volumen rasant, angetrieben durch die explosive Expansion kommerzieller Drohnenflotten für Logistik-, Inspektions- und Überwachungsmissionen.

Der Wettbewerb im Antriebssegment verschärft sich, da etablierte Luft- und Raumfahrtzulieferer wie SAFRAN und Moog Inc. ihr Zertifizierungsexpertise und ihre bestehenden OEM-Beziehungen nutzen, um in einen Bereich vorzudringen, der zuvor von Start-ups dominiert wurde. Diese Konvergenz etablierter Akteure mit agilen Innovatoren beschleunigt das Tempo der Produktentwicklung und verkürzt gleichzeitig die Kommerzialisierungszeiten. Das Segment verzeichnet auch ein wachsendes Interesse an supraleitenden Motortechnologien, die eine Größenordnung von Verbesserungen der Leistungsdichte versprechen, aber kryogene Kühlsysteme erfordern, die eine wichtige technische und Kostenherausforderung darstellen.

Insgesamt wird erwartet, dass das Antriebssegment seine dominante Position beibehält und im Prognosezeitraum einen steigenden Anteil am gesamten Marktumsatz erzielen wird, insbesondere da eVTOL-Zertifizierungsschritte erreicht und hybridelektrische Nachrüstungsprogramme für bestehende Regionalflugzeugflotten über Demonstrationsphasen hinaus skaliert werden.

Der Markt für elektrische Flugzeugmotoren wird durch eine klar definierte Reihe quantifizierbarer Treiber und messbarer Hemmnisse geprägt, die Investitionsströme, Produktentwicklungsprioritäten und Markteinführungszeiten bestimmen.

Treiber 1: Regulatorische Dekarbonisierungsvorgaben. Das "Fit for 55"-Paket der Europäischen Union und das Carbon Offsetting and Reduction Scheme for International Aviation (CORSIA) legen verbindliche Emissionsreduktionspflichten für Fluggesellschaften fest und schaffen damit Beschaffungsanreize für elektrische und hybridelektrische Plattformen, die direkt elektrische Flugzeugmotoren nutzen. Die IATA-Verpflichtung zu Netto-Null-Kohlenstoff bis **2050** betrifft über 300 Mitgliedsfluggesellschaften, die **83%** des gesamten Flugverkehrs repräsentieren, was ein strukturelles Nachfragesignal für mehrere Jahrzehnte darstellt.

Treiber 2: Verbreitung militärischer UAVs. Die globalen Ausgaben für militärische UAVs überstiegen **11 Milliarden US-Dollar** im Jahr **2023** und sollen bis **2030** ein zweistelliges Wachstum beibehalten, angetrieben durch die Modernisierung der NATO-Mitgliedsstreitkräfte und den Aufbau von Verteidigungsfähigkeiten im Indo-Pazifik. Jede Überwachungs- oder Kampf-UAV-Plattform integriert mehrere Elektromotoren für den Antrieb, die Gimbal-Aktuation und das Nutzlastmanagement, wodurch großvolumige Beschaffungspipelines für Motorhersteller mit MIL-SPEC-Zertifizierungen entstehen.

Treiber 3: Kommerzialisierungszeitpläne für eVTOLs. Weltweit befinden sich über 200 eVTOL-Konzepte in aktiver Entwicklung, wobei etwa 15 Plattformen eine FAA- oder EASA-Typenzertifizierung im Zeitraum **2025–2027** anstreben. Jede zertifizierte Plattform, die in die Serienproduktion geht, wird gesicherte, großvolumige Motorlieferketten benötigen, was langfristige Liefervereinbarungen und vertikale Integrationsschritte führender Motorhersteller fördert.

Hemmnis 1: Komplexität und Kosten der Zertifizierung. Die FAA Special Conditions für neuartige Antriebssysteme und der entstehende EASA Special Condition VTOL-Rahmen erfordern umfangreiche Tests, Dokumentationen und Compliance-Ausgaben, die die Produktentwicklungszyklen um **18–36 Monate** verlängern, die Umsatzgenerierung verzögern und den Kapitalverbrauch für Start-up-Motorenzulieferer erhöhen können.

Hemmnis 2: Lieferkettenrisiko für Seltene Erden. Permanentmagnetmotoren – die dominante Architektur im Luft- und Raumfahrtantrieb – sind auf Neodym und Dysprosium angewiesen, die überwiegend aus China stammen, das über **60%** der globalen Raffineriekapazität für Seltene Erden kontrolliert. Lieferunterbrechungen oder Exportkontrollen stellen ein greifbares Kosten- und Verfügbarkeitsrisiko dar, insbesondere angesichts der Sensibilität des Marktes für Luft- und Raumfahrtelektronik gegenüber geopolitischen Lieferkettenstörungen.

Hemmnis 3: Einschränkungen beim Wärmemanagement. Motoren mit hoher Leistungsdichte erzeugen erhebliche Wärme, die innerhalb strenger Gewichtsvorgaben abgeführt werden muss. Aktuelle Wärmemanagementlösungen erzwingen Designkompromisse, die die Betriebszyklen von Antriebsmotoren einschränken und deren Anwendbarkeit in kommerziellen Missionen mit hoher Ausdauer begrenzen.

Maxon: Ein Schweizer Hersteller von Präzisionsantriebssystemen mit starker Präsenz im deutschsprachigen Raum und beliefert den deutschen Markt für miniaturisierte Hochdrehmoment-DC- und bürstenlose Motoren. Maxon liefert miniaturisierte Gleichstrom- und bürstenlose Motoren mit hohem Drehmoment, die in Flugsteuerungsaktuatoren, Sensorplattformen und Hilfsflugzeugsystemen weit verbreitet sind, und nutzt sein Erbe aus der Raumfahrt- und Medizintechnik für die Einhaltung von Luft- und Raumfahrtzertifizierungen.

MGM COMPRO: Ein tschechischer Spezialist, der auch den deutschen Markt mit Hochleistungselektromotoren und -steuerungen für Luftfahrt- und Motorsportanwendungen beliefert. MGM COMPRO liefert bürstenlose Motoren und ESCs an UAV-Hersteller in ganz Europa und Nordamerika mit einem Ruf für robuste, hocheffiziente Designs.

EMRAX d.o.o.: Ein slowenischer Hersteller von Axialfluss-Permanentmagnetmotoren und ein bevorzugter Lieferant auch für den deutschen Markt im Bereich Leichtflugzeuge und eVTOL-Antriebsprogramme. EMRAX d.o.o. ist aufgrund seiner branchenführenden Leistungs-Gewichts-Verhältnisse und kompakten Bauformen zu einem bevorzugten Lieferanten für Leichtflugzeuge und eVTOL-Antriebsprogramme geworden.

SAFRAN: Ein französischer Luft- und Raumfahrtkonzern und ein wichtiger europäischer Akteur, dessen Investitionen in hybridelektrische Antriebsarchitekturen auch den deutschen Markt beeinflussen. SAFRAN investiert über seine Division SAFRAN Electrical & Power stark in hybridelektrische Antriebsarchitekturen, die sowohl Nachrüstungsprogramme für Schmalrumpfflugzeuge als auch Regionalflugzeugplattformen der nächsten Generation betreffen.

Moog Inc.: Ein weltweit führender Anbieter von Präzisions-Bewegungssteuerungen, Moog Inc. liefert elektrische Betätigungssysteme und Motorbaugruppen für Flugsteuerung, Fahrwerk und Schubvektorsteuerung in kommerziellen, militärischen und Raumfahrtplattformen mit umfassender FAA- und MIL-SPEC-Zertifizierungsexpertise.

Woodward, Inc.: Spezialisiert auf Energie-Kontroll- und Optimierungslösungen für Luft- und Raumfahrt- sowie Industrieanwendungen, Woodward, Inc. integriert Elektromotorsysteme in Kraftstoffmanagement-, Triebwerkssteuerungs- und Betätigungs-Subsysteme und bedient weltweit große Flugzeug- und Triebwerks-OEM-Primärkunden.

Ametek, Inc.: Durch seine Luft- und Raumfahrt- und Verteidigungsdivision fertigt Ametek, Inc. Präzisionsmotoren und Bewegungssteuerungsbaugruppen für Umweltkontrolle, Fluggerätebetätigung und Hilfsenergieanwendungen, unterstützt durch ein globales MRO- und Aftermarket-Servicenetzwerk.

Wright Electric: Konzentriert auf die Entwicklung von Megawatt-Elektromotoren für die Elektrifizierung von Kurzstrecken-Passagierjets, hat Wright Electric NASA-Finanzierungen und Airline-Partnerschaftsvereinbarungen erhalten, um sein Hochleistungs-Motor- und Leistungselektronik-Entwicklungsprogramm zu beschleunigen.

H3X Technologies Inc.: Ein in den USA ansässiges Deep-Tech-Startup, H3X Technologies Inc. hat eine integrierte Motor-Inverter-Architektur entwickelt, die eine kontinuierliche Leistungsdichte von **9 kW/kg** erreicht, was es als wichtigen Technologiepartner für eVTOL- und hybridelektrische Pendlerflugzeug-OEMs der nächsten Generation positioniert.

MagniX Corporation: Ein australisch-amerikanisches Unternehmen für Elektroantriebe, MagniX Corporation hat seine magni250- und magni500-Motoren in rekordverdächtigen elektrischen Flugdemonstrationen eingesetzt und arbeitet mit mehreren Flugzeug-OEMs für FAA-zertifizierte elektrische Pendlerflugzeugprogramme zusammen.

Januar 2024: Die MagniX Corporation gab eine Produktionsliefervereinbarung mit einem regionalen Flugzeug-OEM für die Integration ihres magni500 Elektromotors in ein neunsitziges Elektro-Pendlerflugzeug bekannt, das bis **2026** die FAA Part 23 Zertifizierung anstrebt.

März 2024: H3X Technologies Inc. schloss eine erfolgreiche Bodendemonstration ihres integrierten Motor-Antriebssystems HPDM-250 mit einer Dauerleistung von **250 kW** ab, validierte damit ihre proprietäre integrierte Architektur für eVTOL-Antriebsanwendungen und löste eine Series-B-Finanzierungsrunde aus.

Mai 2024: Die Electrical & Power Division von SAFRAN wurde als Lieferant für Elektromotoren und Energieverteilung für ein großes europäisches hybridelektrisches Regionalflugzeug-Demonstrationsprogramm ausgewählt, das im Rahmen der EU Clean Aviation Joint Undertaking Initiative kofinanziert wird.

August 2024: Die FAA veröffentlichte aktualisierte Sonderbedingungen für elektrische Antriebssysteme gemäß den Part 33-Vorschriften, die klarere Zertifizierungswege für elektrische Flugzeugmotoren der Antriebsklasse bieten und die regulatorische Unsicherheit für Markteintrittsanbieter reduzieren.

Oktober 2024: Wright Electric gab erfolgreiche Prüfstandstests eines **1 MW** Elektromotorprototyps bekannt, der im Rahmen eines NASA Electrified Powertrain Flight Demonstration (EPFD)-Vertrags entwickelt wurde, was einen wichtigen Meilenstein auf dem Weg zur Elektrifizierung von Single-Aisle-Verkehrsflugzeugen darstellt.

Dezember 2024: EMRAX d.o.o. brachte seine EMRAX 348 Motorvariante mit einem verbesserten Wärmemanagementsystem auf den Markt, das die Dauerleistung ohne Gewichtsnachteil um **15%** erhöhte und sich an Kunden aus dem Bereich Leichtflugzeuge und Advanced Air Mobility OEMs richtet.

Februar 2025: Moog Inc. schloss eine gemeinsame Entwicklungsvereinbarung mit einem Tier-1-eVTOL-Hersteller ab, um ein Flugsteuerungs-Elektromotor-Aktuatorsystem zu entwickeln, das für verteilte elektrische Antriebsarchitekturen optimiert ist und für Zertifizierungstests im Jahr **2026** vorgesehen ist.

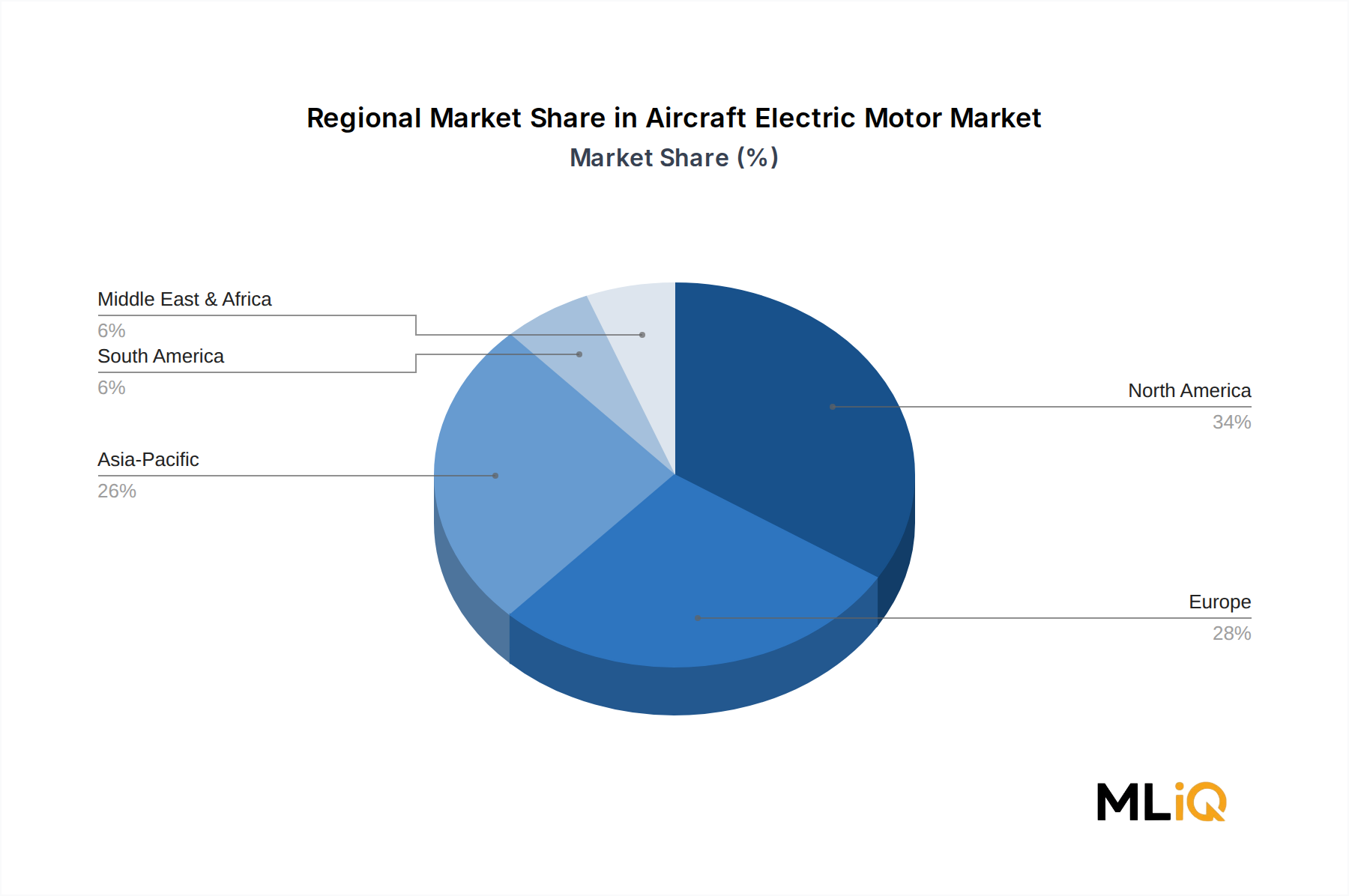

Nordamerika hält den größten Umsatzanteil am Markt für elektrische Flugzeugmotoren und macht schätzungsweise **38–40%** des globalen Marktwertes aus. Die Vereinigten Staaten sind der Hauptbeitragszahler, angetrieben durch robuste UAV-Beschaffung des Verteidigungsministeriums, NASA-finanzierte Forschung an elektrifizierten Antrieben und ein dichtes Ökosystem von eVTOL-Startups und Elektroflugzeug-OEMs, die sich in Kalifornien, Washington und Texas konzentrieren. Kanada trägt durch seinen regionalen Luftfahrtsektor und wachsende Investitionen in die Elektrifizierung von Buschflugzeugen bei. Die CAGR der Region wird auf **8,2%** geschätzt, was eine reife Basis mit stetigem inkrementellem Wachstum durch neue Programmstarts widerspiegelt.

Europa repräsentiert den zweitgrößten regionalen Markt mit einem Umsatzanteil von etwa **28–30%** und einer CAGR von **8,7%**. Das Vereinigte Königreich, Deutschland und Frankreich verankern gemeinsam die europäische Nachfrage durch Airbus' Investitionen in hybridelektrische Demonstratoren, die Abteilung für elektrische Systeme von Rolls-Royce und ein gut finanziertes Netzwerk von Luft- und Raumfahrt-KMU. Das Clean Aviation Programm der Europäischen Union hat über **1,7 Milliarden Euro** für die Entwicklung nachhaltiger Luftfahrttechnologien bis **2030** bereitgestellt und subventioniert direkt die F&E von elektrischen Flugzeugmotoren. Die Konvergenz des Leistungselektronikmarktes mit der Elektro-Luftfahrt ist in Deutschland besonders fortgeschritten, wo Fachwissen aus der Automobil-Elektrifizierung auf das Design von Luft- und Raumfahrtmotoren übertragen wird.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von **10,1%** im Prognosezeitraum. Chinas COMAC entwickelt hybridelektrische Varianten seiner Regionaljet-Plattformen, während chinesische eVTOL-Startups wie EHang und AutoFlight die Produktion von Urban Air Mobility-Plattformen hochfahren, die eine großvolumige Motorversorgung erfordern. Indiens Expansion der Zivilluftfahrt, die **220 neue Flughäfen** bis **2025** anstrebt, schafft Infrastruktur für den Betrieb elektrischer Regionalflugzeuge. Japan und Südkorea investieren in die Advanced Air Mobility-Infrastruktur, mit staatlich unterstützten Urban Air Mobility-Pilotprojekten, die in Verbindung mit großen internationalen Veranstaltungen geplant sind.

Die Region Naher Osten und Afrika macht etwa **6–7%** des globalen Marktumsatzes aus, mit einer CAGR von **7,9%**. Staatsfonds-Investitionen der Golfstaaten in die Luftfahrtinfrastruktur und das wachsende Interesse an elektrischen Flugtaxidiensten für den Stadtverkehr in Dubai und Riad sind die primären Nachfragetreiber. Der Markt für Luft- und Raumfahrtaktuatoren in dieser Region expandiert parallel zur Entwicklung breiterer Luft- und Raumfahrt-MRO-Zentren.

Südamerika bleibt ein kleinerer, aber stetig wachsender Markt, wobei Brasilien die regionale Einführung durch Embraer's Elektroflugzeug-Forschungsprogramme und UAV-Beschaffung für Grenzüberwachung und landwirtschaftliche Anwendungen anführt. Die CAGR der Region wird auf **7,4%** geschätzt, begrenzt durch Infrastruktureinschränkungen, aber unterstützt durch wachsende heimische Luft- und Raumfahrtfertigungskapazitäten.

Umweltbezogene Nachhaltigkeitsauflagen und ESG-Investorenkriterien üben einen tiefgreifenden, vielschichtigen Druck auf den Markt für elektrische Flugzeugmotoren aus und gestalten Produktdesignvorgaben, Beschaffungsspezifikationen und Unternehmensstrategien entlang der gesamten Wertschöpfungskette neu.

Aus regulatorischer Sicht verlangt die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) nun von großen Luft- und Raumfahrtzulieferern die Offenlegung von Treibhausgasemissionen der Scopes 1, 2 und 3, was Motorenhersteller dazu zwingt, Lebenszyklusanalysen ihrer Produkte durchzuführen und messbare Emissionsreduzierungen über Produktgenerationen hinweg nachzuweisen. Dies hat die Einführung kohlenstoffarmer Herstellungsprozesse beschleunigt, einschließlich Produktionsanlagen, die mit erneuerbaren Energien betrieben werden, und geschlossener Kreislauf-Recyclingprogramme für Seltene Erden.

Der elektrische

Deutschland ist innerhalb Europas ein zentraler Pfeiler für den Markt für elektrische Flugzeugmotoren. Der europäische Markt macht etwa 28–30% des globalen Marktvolumens aus, das auf rund 7,65 Milliarden Euro geschätzt wird, was einem Wert von 2,145 bis 2,295 Milliarden Euro für Europa entspricht. Schätzungen zufolge könnte Deutschland, getragen von seiner starken industriellen Basis, der hohen Ingenieurskunst und umfassenden Forschungs- und Entwicklungskapazitäten, einen erheblichen Anteil dieses europäischen Volumens ausmachen, möglicherweise zwischen 30% und 40%. Dies entspricht einem Marktvolumen von etwa 640 bis 920 Millionen Euro für elektrische Flugzeugmotoren in Deutschland. Das robuste Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7% in Europa wird insbesondere durch Initiativen zur Dekarbonisierung und die Transformation der Automobilindustrie vorangetrieben, deren Fachwissen im Bereich Leistungselektronik direkt auf die Luft- und Raumfahrt übertragen wird.

Maßgebliche Akteure auf dem deutschen Markt sind europäische Giganten mit signifikanter Präsenz, wie Airbus mit seinen deutschen Standorten (z.B. Hamburg, Bremen), die maßgeblich an der Entwicklung hybridelektrischer Demonstratorprogramme beteiligt sind. Auch Rolls-Royce, obwohl britisch, verfügt über bedeutende Forschungs- und Entwicklungsaktivitäten in Deutschland, die zur Entwicklung elektrischer Systeme beitragen. Unternehmen wie Maxon (Schweiz) sind aufgrund ihrer starken Präsenz und ihres Rufes im deutschsprachigen Raum wichtige Zulieferer für Präzisionsantriebe. Darüber hinaus tragen zahlreiche deutsche Mittelständler (KMU) und spezialisierte Ingenieurbüros, oft mit Wurzeln in der Automobilindustrie, zur Entwicklung und Fertigung von Komponenten und Teilsystemen bei, insbesondere im Bereich Leistungselektronik, wo Deutschland eine führende Rolle einnimmt.

Der deutsche Markt unterliegt den strengen Richtlinien der Europäischen Agentur für Flugsicherheit (EASA), die den Rahmen für die Zertifizierung von Elektroflugzeugmotoren und zugehörigen Systemen vorgibt, insbesondere durch die "Special Condition VTOL"-Regularien für neue Antriebssysteme. Auf nationaler Ebene spielen Institutionen wie der TÜV eine wichtige Rolle bei der Prüfung und Zertifizierung von Komponenten und Produktionsprozessen, um die Einhaltung hoher Sicherheits- und Qualitätsstandards zu gewährleisten. Zudem ist die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) relevant für die chemischen Stoffe, die in der Produktion von Elektromotoren und deren Komponenten verwendet werden, um Umweltschutz und Gesundheit zu gewährleisten.

Die Vertriebskanäle in diesem hochentwickelten B2B-Markt sind primär durch direkte Geschäftsbeziehungen zwischen Motorenherstellern und Luftfahrzeug-OEMs (Original Equipment Manufacturers) sowie Systemintegratoren geprägt. Langfristige Lieferverträge und enge F&E-Kooperationen sind die Norm, um die komplexen Zertifizierungsanforderungen und technischen Spezifikationen zu erfüllen. Die geografische Nähe zu wichtigen Forschungszentren und Produktionsstandorten von Airbus in Deutschland fördert diese direkten Beziehungen. Obwohl Endverbraucher nicht direkt Motoren kaufen, beeinflussen ihre Präferenzen für nachhaltiges Reisen und die wachsende Akzeptanz neuer Mobilitätsformen wie eVTOLs indirekt die Investitionsentscheidungen der Fluggesellschaften und damit die Nachfrage nach elektrischen Antriebssystemen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 8.5% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Flugzeug-Elektromotoren-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Wright Electric, MGM COMPRO, Maxon, Moog Inc., Woodward, Inc., Ametek, Inc., SAFRAN, EMRAX d.o.o., H3X Technologies Inc., MagniX Corporation.

Die Marktsegmente umfassen Typ, Anwendung, Ausgangsleistung.

Die Marktgröße wird für 2022 auf USD 8270.45 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Flugzeug-Elektromotoren“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Flugzeug-Elektromotoren informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.