Das kommunale Endverbrauchersegment ist die größte umsatzgenerierende Kategorie innerhalb des nordamerikanischen Marktes für Wasserbehandlungschemikalien. Kommunale Wasser- und Abwasserbehandlungssysteme allein in den Vereinigten Staaten versorgen über 286 Millionen Menschen durch mehr als 148.000 öffentliche Wassersysteme, wodurch eine strukturell große und wiederkehrende Nachfragebasis für ein breites Portfolio von Behandlungschemikalien, einschließlich Koagulationsmitteln, Desinfektionsmitteln, Korrosionsinhibitoren und pH-Wert-Regulatoren, entsteht.

Die Dominanz des Kommunalsegments wird sowohl durch regulatorische Verpflichtungen als auch durch die Infrastrukturgröße untermauert. Im Gegensatz zu industriellen Abnehmern, die möglicherweise Flexibilität bei den Behandlungsprotokollen haben, arbeiten kommunale Versorgungsunternehmen nach gesetzlich vorgeschriebenen Behandlungsstandards, die durch den Safe Drinking Water Act (SDWA) und den Clean Water Act (CWA) definiert sind. Diese Rahmenwerke schaffen eine nicht-diskretionäre Nachfrage nach chlorbasierten Desinfektionsmitteln, Aluminiumsulfat-Koagulationsmitteln und kalkbasierten pH-Wert-regulierenden Verbindungen, was einen stetigen Grundverbrauch unabhängig von umfassenderen Wirtschaftszyklen gewährleistet.

Die Desinfektion bleibt die volumenmäßig größte Anwendung in der kommunalen Wasseraufbereitung, wobei Natriumhypochlorit, Chlorgas und Chloramine als primäre Wirkstoffe dienen. Das Segment durchläuft jedoch einen allmählichen kompositorischen Wandel. Wachsende Bedenken hinsichtlich Desinfektionsnebenprodukten (DBPs) wie Trihalogenmethanen und Haloessigsäuren haben das Interesse an alternativen Desinfektionstechnologien wie UV-Bestrahlung und Ozon geweckt, obwohl die chemische Behandlung aufgrund ihrer Restwirksamkeit in Verteilungssystemen dominant bleibt.

Koagulation und Flockung stellen die zweitgrößte Anwendung innerhalb des Kommunalsegments dar. Aluminiumbasierte Koagulationsmittel – einschließlich Alaun und Polyaluminiumchlorid – werden in der konventionellen Oberflächenwasserbehandlung широко eingesetzt, während eisenbasierte Koagulationsmittel in Abwasseranwendungen aufgrund ihrer Phosphorentfernungsfähigkeit an Bedeutung gewinnen. Die Umstellung auf verbesserte Koagulationsprotokolle im Rahmen überarbeiteter EPA-Regeln für Trübung und Desinfektionsnebenprodukte hat die Anforderungen an die chemische Dosierung pro Einheit weiter erhöht.

Zu den wichtigsten Akteuren, die um kommunale Verträge konkurrieren, gehören Veolia Water Technologies, Solenis, Ecolab und Kemira. Diese Unternehmen differenzieren sich durch technische Serviceleistungen, Produktanpassungen und langfristige Liefervereinbarungen mit großen Kommunalbehörden. Zum Beispiel hat Kemira ein umfangreiches Portfolio an polymerbasierten Koagulations- und Flockungsmitteln aufgebaut, die speziell für kommunale Trinkwasser- und Abwasseranwendungen in nordamerikanischen Kläranlagen optimiert sind.

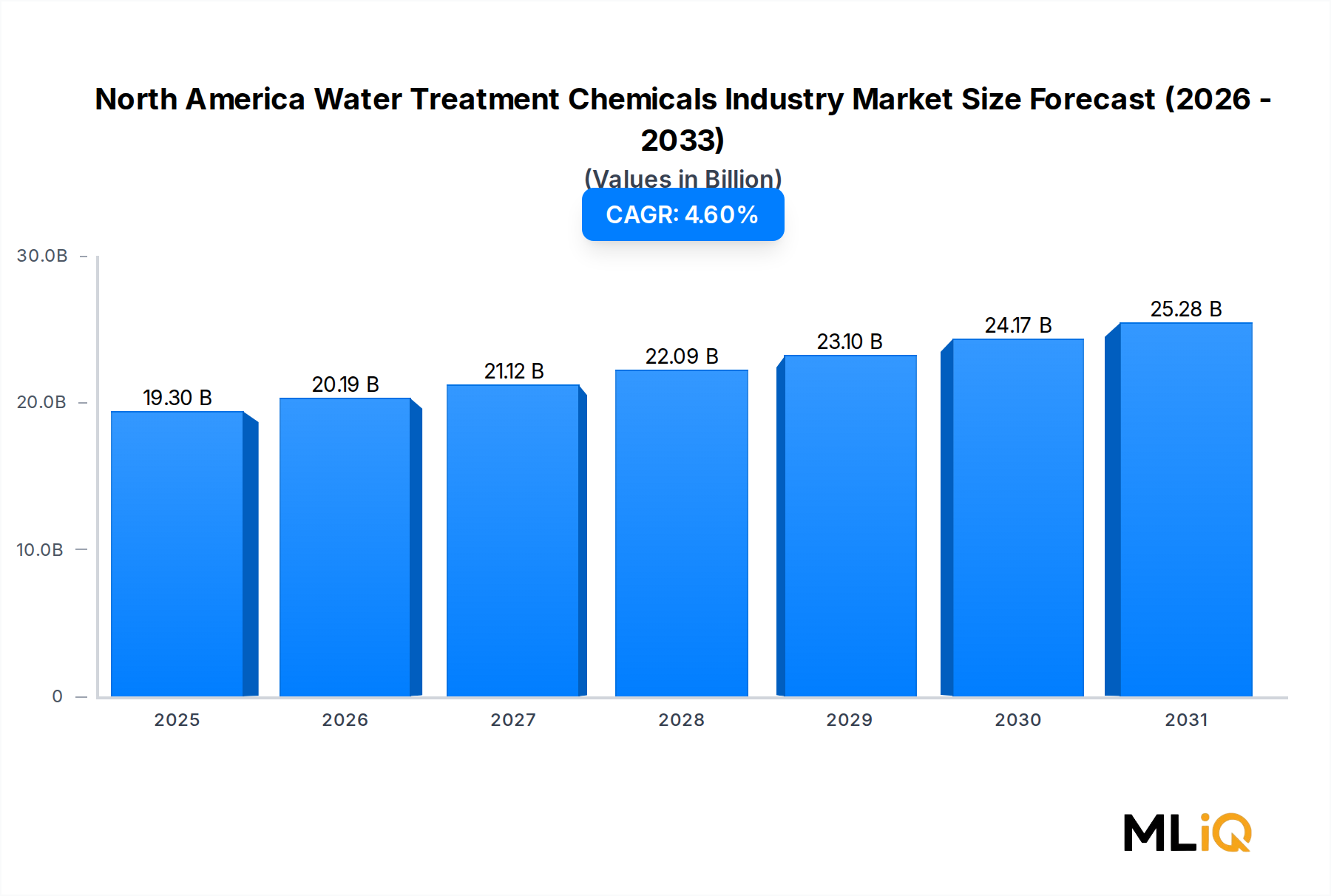

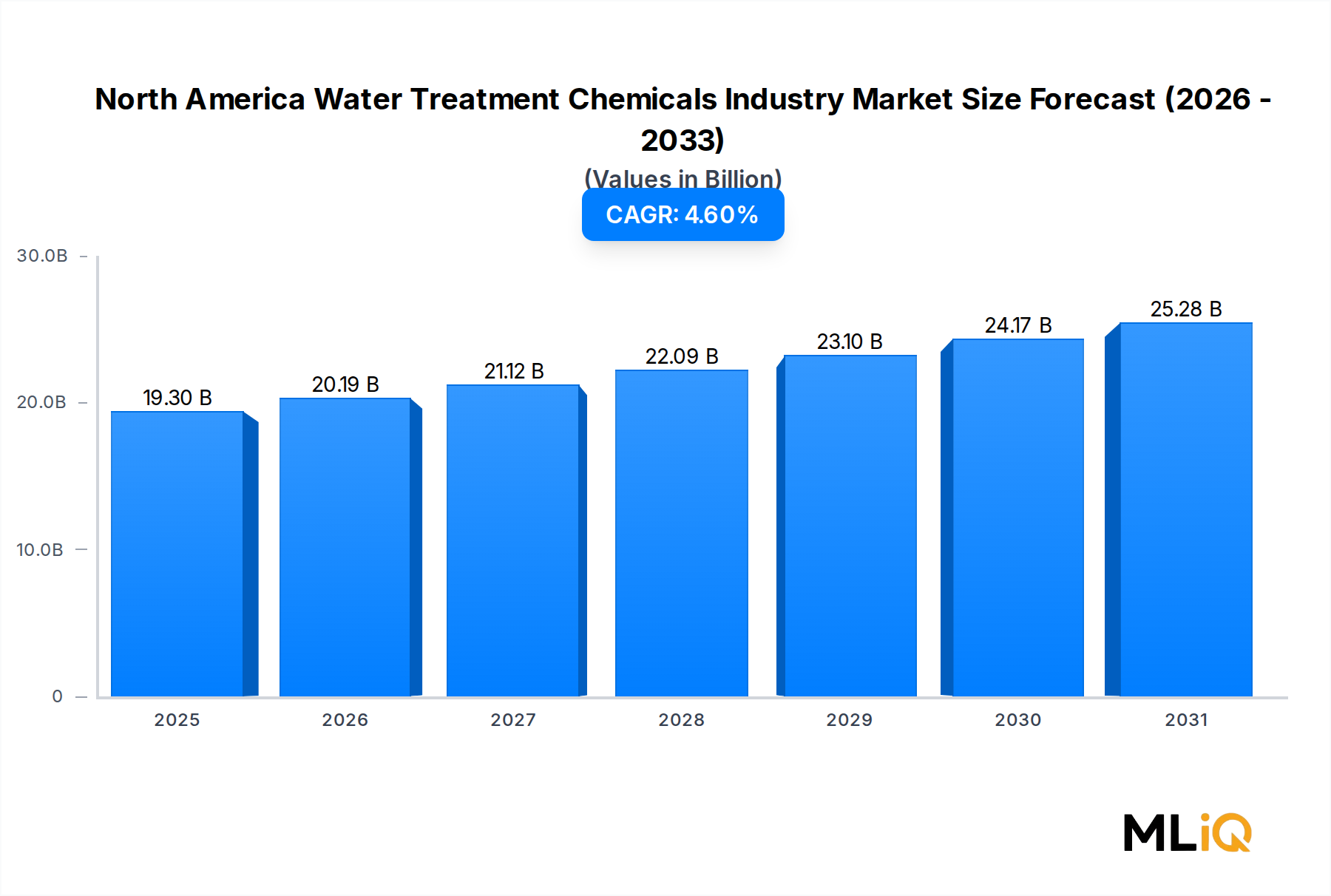

Der Umsatzanteil des Kommunalsegments wird auf etwa 38–42 % der gesamten nordamerikanischen Umsätze mit Wasserbehandlungschemikalien geschätzt. Obwohl dieser Anteil in den letzten fünf Jahren relativ stabil geblieben ist, wachsen die absoluten Dollarvolumen, da die Infrastrukturerweiterung in sekundären und tertiären US-Städten, kombiniert mit bundesfinanzierten Modernisierungen im Rahmen des Infrastructure Investment and Jobs Act, neue Behandlungskapazitäten in Betrieb nimmt.

Das kanadische Kommunalsegment leistet ebenfalls einen bedeutenden Beitrag, insbesondere angesichts der großen Süßwasserreserven des Landes und der entsprechenden Nachfrage nach Nährstoffentfernung, Desinfektion und Alkalinitätsanpassung in Kläranlagen in Ontario, Quebec und British Columbia. Das mexikanische Kommunalsegment, das derzeit durch Budgetbeschränkungen eingeschränkt ist, wird voraussichtlich überdurchschnittlich wachsen, da Urbanisierung und föderale Investitionsprogramme für die Wasserinfrastruktur die Beschaffung grundlegender Behandlungschemikalien erweitern.

Insgesamt ist die Dominanz des Kommunalsegments sowohl strukturell als auch dauerhaft. Sein Anteil konsolidiert sich – nicht erodiert – da Versorgungsunternehmen veraltete Infrastruktur für die chemische Dosierung durch automatisierte Systeme ersetzen, die eine präzisere und konsistentere chemische Anwendung ermöglichen, Abfall reduzieren und gleichzeitig die Einhaltung der Grenzwerte gewährleisten.