1. Welche sind die wichtigsten Wachstumstreiber für den Kraft-Lignin-Produkte Industrie-Markt?

Faktoren wie ; Rising Demand for Carbon Fibers werden voraussichtlich das Wachstum des Kraft-Lignin-Produkte Industrie-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Kraft-Lignin-Produkte Industrie

Kraft-Lignin-Produkte Industrie+1 2315155523

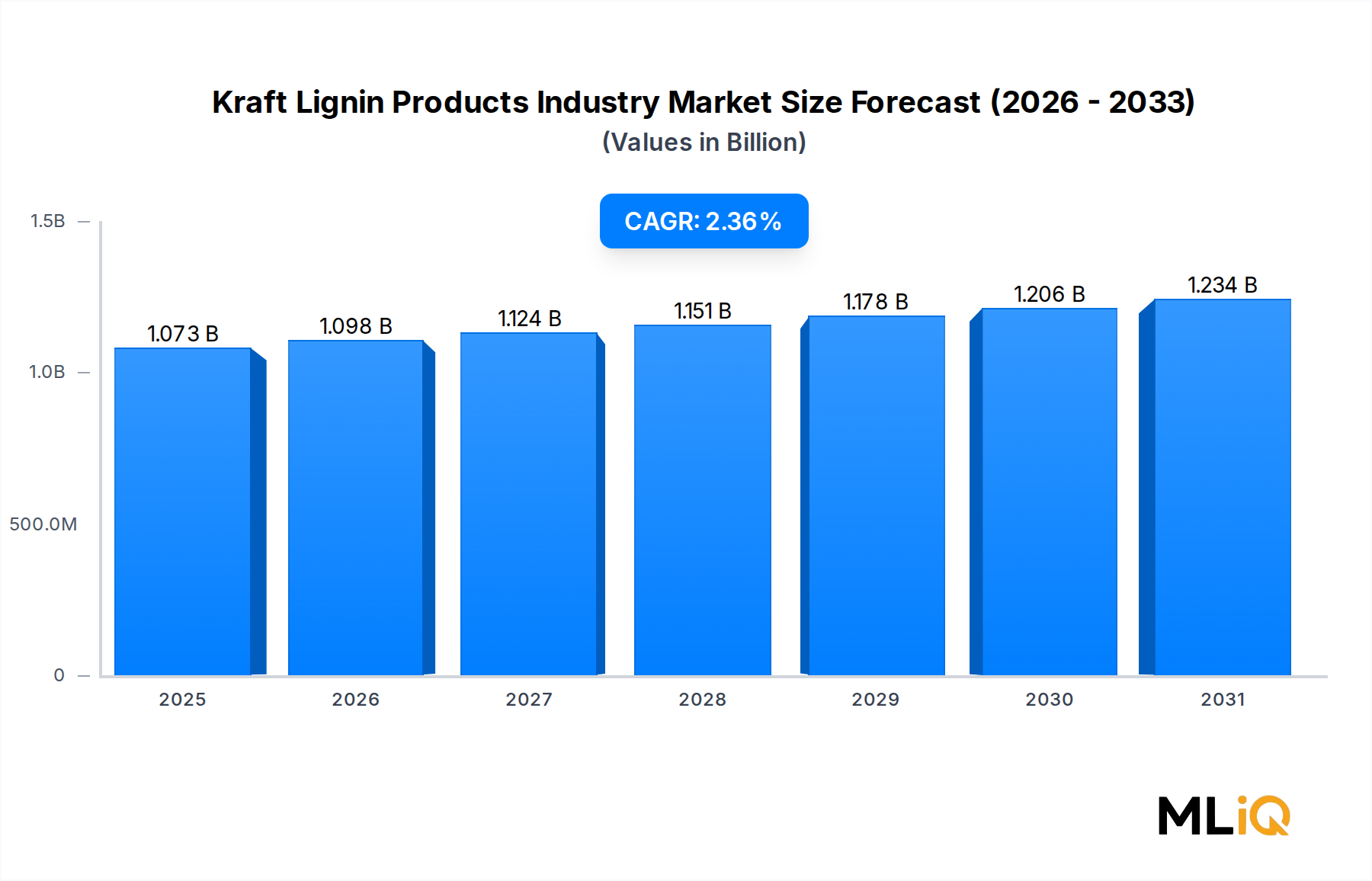

Der globale Markt für Kraft-Lignin-Produkte wird im Jahr 2025, dem festgelegten Basisjahr für diese Analyse, auf etwa 1.072,51 Millionen USD (ca. 997 Millionen €) geschätzt. Bis 2033 wird prognostiziert, dass der Markt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,37% wachsen wird, was ein stetiges, aber moderates Wachstum über sein diversifiziertes Anwendungsportfolio hinweg widerspiegelt. Obwohl die Gesamt-CAGR im Vergleich zu wachstumsstarken Spezialchemiesektoren moderat erscheint, sind die zugrunde liegenden Nachfragedynamiken strukturell robust, gestützt durch einen globalen Trend hin zu biobasierten und kreislaufwirtschaftlichen Lösungen.

Kraft-Lignin, ein Nebenprodukt des Kraft-Zellstoffprozesses in der Zellstoff- und Papierindustrie, wurde historisch zur Energiegewinnung in Zellstofffabriken verbrannt. Fortschritte bei Extraktions-, Reinigungs- und Funktionalisierungstechnologien haben jedoch sein kommerzielles Potenzial in einem Spektrum von wertschöpfenden Anwendungen erschlossen. Dazu gehören unter anderem Kohlenstofffasern, Aktivkohle, Phenolderivate, Bindemittel und Harze sowie Düngemittelzusatzstoffe. Der Übergang von einem geringwertigen Nebenprodukt zu einem hochwertigen Rohstoff ist der zentrale Nachfragetreiber, der diesen Markt über den Prognosezeitraum hinweg neu gestaltet.

Die steigende Nachfrage nach nachhaltigen Alternativen zu Erdöl-basierten Chemikalien ist ein wesentlicher makroökonomischer Rückenwind. Regulatorische Rahmenbedingungen in Europa, Nordamerika und Teilen des asiatisch-pazifischen Raums fördern die Einführung biobasierter Chemikalien, reduzieren den CO2-Fußabdruck und entmutigen den Einsatz von petrochemischen Einwegderivaten. Diese Politiken erweitern direkt den adressierbaren Markt für Kraft-Lignin-Derivate.

Das Anwendungssegment Kohlenstofffasern sticht als besonders dynamischer Wachstumsvektor hervor. Angesichts der sich intensivierenden Anforderungen an die Gewichtsreduzierung in den Sektoren Automobil, Luft- und Raumfahrt sowie Windenergie hat sich Lignin-basierte Kohlenstofffaser als kostenkompetitive Alternative zu Polyacrylnitril (PAN)-basierter Kohlenstofffaser etabliert. Dieses Untersegment zieht erhebliche Forschungs- und Entwicklungsinvestitionen sowohl von etablierten Zellstoffproduzenten als auch von Spezialchemieunternehmen an.

Aus wettbewerblicher Sicht ist der Markt moderat konsolidiert, wobei große integrierte Zellstoff- und Papierunternehmen erhebliche vorgelagerte Vorteile behalten. Jedoch erhöhen aufstrebende Biochemie-Startups und forschungsbasierte Spin-offs den Wettbewerbsdruck in höhermargigen Anwendungsnischen.

Geografisch gesehen führt Europa sowohl beim Marktanteil als auch bei der regulatorischen Komplexität, während der asiatisch-pazifische Raum aufgrund der wachsenden Industrieproduktion und der zunehmenden Unterstützung der Bioökonomiepolitik in China, Indien und Südkorea die am schnellsten wachsende regionale Chance darstellt. Nordamerika bleibt ein wichtiges Innovationszentrum, insbesondere bei Technologien zur Lignin-Veredelung.

Mit Blick auf 2033 wird erwartet, dass der Markt etwa 1.290 Millionen USD erreichen wird, abhängig von der fortgesetzten Kommerzialisierung von Lignin-zu-Kohlenstofffaser-Pfaden, erweiterten landwirtschaftlichen Anwendungen und dem Ausbau der Bioraffinerie-Infrastruktur. Investitionen in die Effizienz der vorgelagerten Extraktion und die nachgelagerten Formulierungsfähigkeiten werden entscheidend sein, um diese Entwicklung aufrechtzuerhalten.

Unter allen im Markt für Kraft-Lignin-Produkte verfolgten Anwendungssegmenten stellen Bindemittel und Harze die größte umsatzgenerierende Kategorie dar. Diese Dominanz ist auf die chemische Vielseitigkeit von Ligninmakromolekülen, ihre inhärenten Klebeeigenschaften und den etablierten kommerziellen Präzedenzfall für Lignin-basierte Bindemittel in der Holzplattenherstellung, im Gießereiformsandguss und in der Pelletproduktion zurückzuführen.

Die aromatische Struktur von Lignin, reich an phenolischen Hydroxyl- und aliphatischen Hydroxylgruppen, macht es zu einem natürlichen Kandidaten für den Ersatz von Formaldehyd-basierten Phenol-Formaldehyd (PF)-Harzen. In Holzverbundplatten – einschließlich mitteldichter Faserplatten (MDF), Spanplatten und Grobspanplatten (OSB) – bieten Lignin-basierte Bindemittel einen Weg zu deutlich reduzierten Formaldehydemissionen, ein kritischer Treiber für die Einhaltung gesetzlicher Vorschriften in Märkten, die von CARB (California Air Resources Board) Phase II-Standards und der europäischen REACH-Verordnung regiert werden.

Der globale Holzplattenherstellungssektor verbraucht jährlich Millionen Tonnen synthetischer Bindemittel. Selbst ein teilweiser Ersatz von PF-Harzen durch Kraft-Lignin-basierte Alternativen führt zu einem erheblichen Volumennachfrage. Führende Produzenten wie Stora Enso und Borregaard Lignotech haben erhebliche Investitionen in den Ausbau ihrer Lignin-Bindemittel-Produktlinien getätigt, wobei Holzplattenhersteller in Europa und Nordamerika als Hauptkunden anvisiert werden.

In Gießereianwendungen werden Lignosulfonat-basierte Bindemittel – ein eng verwandtes Produkt zu Kraft-Lignin-Derivaten – seit langem als Kernsandbindemittel eingesetzt. Der Nutzen von Kraft-Lignin in diesem Bereich wächst, da die Produzenten die Fraktionierungsprozesse verfeinern, um konsistente Molekulargewichtsverteilungen zu liefern, die für eine vorhersehbare Bindeleistung unter Hochtemperatur-Gussbedingungen unerlässlich sind.

Aus wettbewerblicher Sicht umfasst das Segment Bindemittel und Harze sowohl große integrierte Produzenten als auch mittelständische Spezialchemie-Formulierer. Domtar Corporation, Rayonier Advanced Materials und UPM Biochemicals gehören zu den Hauptakteuren mit aktiven Produktentwicklungsprogrammen in dieser Kategorie. Diese Unternehmen nutzen ihre Kraft-Zellstoffproduktion, um eine kostengünstige Lignin-Rohstoffversorgung zu sichern, was eine strukturelle Barriere für reine Chemieunternehmen schafft, die versuchen, in diesen Bereich einzusteigen.

Der Umsatzanteil des Segments konsolidiert sich eher, als dass er expandiert, da nachgelagerte Kunden zunehmend standardisierte, anwendungsspezifische Ligninqualitäten statt commodity-artiger Schüttgüter verlangen. Dieser Trend beschleunigt die vertikale Integration großer Produzenten, die Formulierungs- und Anwendungstestkapazitäten aufbauen, um Kundenbeziehungen zu pflegen und Premiumpreise zu erzielen.

Investitionen in biobasierte Bindemittel-Zertifizierungssysteme – wie sie vom Forest Stewardship Council (FSC) und den aufkommenden EU-Green-Deal-Beschaffungsrahmen verwaltet werden – festigen die Kraft-Lignin-Bindemittel weiter als bevorzugte Lösung in nachhaltigkeitsbewussten Lieferketten. Plattenhersteller, die in Exportmärkten mit strengen Emissionsvorschriften tätig sind, stellen das preisinelastischste Käufersegment dar und sichern so die anhaltenden Umsätze für die dominierende Kategorie der Bindemittel und Harze während des gesamten Prognosezeitraums.

Technologische Fortschritte bei der Lignin-Depolymerisation und Re-Polymerisation beginnen, Anwendungserweiterungen innerhalb der Harzkategorie zu erschließen, einschließlich teilweiser Epoxidharz-Substitute und Polyurethan-Vorläufer. Diese angrenzenden Bereiche, obwohl noch im Pilot- oder frühen kommerziellen Maßstab, stellen inkrementelle Umsatzmöglichkeiten dar, die die Führungsposition des Segments bis 2030 weiter stärken könnten.

Der primäre Nachfragetreiber für den Markt für Kraft-Lignin-Produkte ist das sich intensivierende globale Interesse an der Kohlenstofffaserproduktion unter Verwendung biobasierter Vorprodukte. Die traditionelle Kohlenstofffaserherstellung basiert überwiegend auf Polyacrylnitril (PAN), einem Erdöl-basierten Polymer, das etwa 51% der Endkosten der Kohlenstofffaserproduktion ausmacht. Lignin-basierte Kohlenstofffaser-Vorprodukte haben gezeigt, dass sie die Rohmaterialkosten unter optimierten Verarbeitungsbedingungen um geschätzte 30–40% senken können, eine Zahl, die sowohl staatlich finanzierte Forschungsprogramme als auch privates Kapital in den Vereinigten Staaten, Deutschland, Finnland und Japan angezogen hat. Die steigende Nachfrage nach Kohlenstofffasern in Windturbinenblättern, Strukturkomponenten von Elektrofahrzeugen und Luft- und Raumfahrtinnenausstattungen ist daher ein hochwirksamer indirekter Treiber für die Abnahmemengen von Kraft-Lignin.

Die steigende Nachfrage nach Düngemitteln und Pestiziden, die mit biostimulierenden Lignin-Zusatzstoffen formuliert sind, stellt einen zweiten Nachfragetreiber dar. Lignin-basierte Langzeitdüngemittelbeschichtungen und Chelatbildner gewinnen bei Praktikern der Präzisionslandwirtschaft an Bedeutung, die Nährstoffabflüsse reduzieren und die Stickstoffnutzungseffizienz verbessern möchten. Da die globalen Düngemittelmärkte nach geopolitischen Lieferunterbrechungen unter Preisdruck geraten sind, hat sich die Kosteneffizienz von Lignin-Zusatzstoffen relativ verbessert.

Auf der Seite der Hemmnisse führen strenge staatliche Vorschriften, obwohl sie die biobasierte Chemie im Allgemeinen unterstützen, zu Compliance-Kosten und Testanforderungen, die die Produktkommerzialisierung verzögern können. In der Europäischen Union erfordert die regulatorische Klassifizierung neuartiger Lignin-Derivate unter REACH umfangreiche toxikologische Dossiers. Zusätzlich schafft die Inkonsistenz der Ligninqualität zwischen den Zellstoffquellen – bedingt durch Unterschiede in Holzart, Zellstoffchemie und Extraktionstechnologie – Formulierungsprobleme für Endverbraucher, was die Akzeptanzraten in Präzisionsanwendungen wie der Kohlenstofffaserspinnerei und pharmazeutischen Hilfsstoffen einschränkt.

Die sinkende Nachfrage in bestimmten traditionellen Anwendungsbereichen, einschließlich fotografischer Filme und traditioneller industrieller Bindemittel, hat historisch zu Umsatzverlusten geführt, die das Nettomarktwachstum dämpften. Der kumulative Effekt dieser traditionellen Rückgänge wird jedoch bis 2033 durch aufkommende Bioökonomie-Anwendungen mehr als ausgeglichen.

Die Wettbewerbslandschaft des Marktes für Kraft-Lignin-Produkte ist durch integrierte Zellstoff- und Papierkonzerne mit Lignin-Veredelungsdivisionen, spezialisierte Biochemieproduzenten und aufstrebende Bioraffinerie-Unternehmen gekennzeichnet. Zu den Hauptakteuren gehören:

UPM Biochemicals: Eine Division von UPM-Kymmene mit Schwerpunkten in Deutschland und Finnland, die biobasierte Chemikalien einschließlich Ligninderivaten als Teil ihrer „Beyond Fossils“-Strategie kommerzialisiert und eine wichtige Bioraffinerie in Leuna, Deutschland, betreibt.

Borregaard Lignotech: Ein globaler Marktführer für Lignin-basierte Spezialchemikalien. Borregaard betreibt eine der weltweit fortschrittlichsten lignozellulosebasierten Bioraffinerien in Sarpsborg, Norwegen, und produziert ein breites Portfolio an Lignosulfonat- und Kraft-Lignin-Derivaten für Märkte wie Bauwesen, Landwirtschaft und Tierfutter.

Domtar Corporation: Ein großer nordamerikanischer integrierter Zellstoff- und Papierkonzern. Domtar hat in seiner Anlage in Plymouth, North Carolina, kommerzielle Kraft-Lignin-Extraktionskapazitäten entwickelt und vermarktet Lignin unter der Marke BioChoice für Kohlenstoffprodukte, Polymere und Energieanwendungen.

Innventia Group: Eine schwedische Forschungs- und Innovationsorganisation. Innventia war maßgeblich an der Entwicklung von Lignin-Fraktionierungs- und Kohlenstofffaser-Vorprodukttechnologien beteiligt und agiert als Technologieermöglicher und Lizenzgeber für kommerzielle Produzenten.

NIPPON PAPER INDUSTRIES CO LTD: Einer der größten japanischen Papierhersteller. Nippon Paper hat im Rahmen seiner umfassenderen Biomasse-Geschäftsstrategie in die Lignin-Veredelung investiert und zielt mit Lignin-basierten Klebstoffen und funktionellen Chemikalien auf asiatische Märkte ab.

Rayonier Advanced Materials: Ein Hersteller von Spezialzellulose mit Lignin-Koproduktkapazitäten. Rayonier Advanced Materials verfolgt im Rahmen seiner Diversifizierungsstrategie hochwertige Lignin-Anwendungen in Polymeren und Spezialchemikalien.

Resolute Forest Products: Ein nordamerikanisches Zellstoff-, Tissue- und Holzprodukteunternehmen. Resolute Forest Products erzeugt Lignin als Koprodukt seiner Kraft-Zellstoffproduktion und evaluiert kommerzielle Veredelungswege zur Verbesserung der Betriebswirtschaftlichkeit.

Stora Enso: Ein führendes Unternehmen für erneuerbare Materialien mit Hauptsitz in Helsinki. Stora Enso betreibt eine kommerzielle Lignin-Extraktionsanlage in Sunila, Finnland, die Kraft-Lignin der Marke Lineo für Bindemittel, Harze und Kohlenstoffanwendungen produziert.

Suzano: Der weltweit größte Eukalyptus-Zellstoffproduzent. Suzano verfügt über einen strategischen Vorteil bei der Lignin-Liefermenge und der Rohstoffkonsistenz und entwickelt aktiv Lignin-zu-Chemikalien-Wege über seine Innovationspipeline.

West Fraser: Ein diversifiziertes nordamerikanisches Holzprodukteunternehmen. Die Kraft-Zellstoffbetriebe von West Fraser erzeugen Lignin-Koprodukte, wobei der Fokus zunehmend auf Veredelungsmöglichkeiten liegt.

WestRock Company: Ein großes Unternehmen für Verpackungs- und Papierlösungen. Die Kraft-Zellstoffintegration von WestRock positioniert es als potenziellen Lignin-Rohstofflieferanten, da sich die Veredelungsökonomie verbessert.

Weyerhaeuser Company: Ein großes Unternehmen für Wald- und Forstprodukte. Weyerhaeuser erforscht die Lignin-Veredelung im Rahmen seiner Holzprodukte- und Zellulosefaserstrategie.

Januar 2024: Stora Enso kündigte eine Erweiterung seiner Lineo Kraft-Lignin-Produktionskapazität im Werk Sunila in Finnland an, um die Versorgung europäischer Kohlenstofffaser- und Bindemittelharz-Kunden angesichts der wachsenden Nachfrage nach biobasierten Materialien zu erhöhen.

März 2024: UPM Biochemicals hat zusätzliche Pilotanlagen in seinem Bioraffineriekomplex in Leuna, Deutschland, in Betrieb genommen, um die Entwicklung von Lignin-basierten Funktionschemikalien für die Bereiche Beschichtungen und Klebstoffe zu beschleunigen.

Juni 2024: Domtar Corporation meldete Fortschritte bei den Protokollen zur Qualitätssicherung von BioChoice-Lignin, wodurch die Variabilität zwischen den Chargen bei wichtigen funktionellen Gruppenkennzahlen auf unter 5% reduziert wurde – ein Meilenstein, der eine langjährige Hürde für die Einführung in Präzisionspolymeranwendungen beseitigt.

September 2024: Borregaard Lignotech ging eine Partnerschaft mit einem europäischen Agrarunternehmen ein, um neue Lignin-basierte Langzeitdüngerformulierungen zu entwickeln. Feldversuche wurden in 12 Ländern der Europäischen Union durchgeführt.

November 2024: Rayonier Advanced Materials veröffentlichte ein technisches Whitepaper, das Effizienzverbesserungen bei der Lignin-zu-Kohlenstofffaser-Umwandlung von 18% gegenüber den Basistests von 2022 demonstriert und das Unternehmen als technischen Marktführer in dieser aufstrebenden Anwendung positioniert.

Februar 2025: Suzano kündigte eine strategische Überprüfung seines Lignin-Veredelungsgeschäfts an, wobei Anzeichen darauf hindeuten, dass eine dedizierte Tochtergesellschaft für biobasierte Chemikalien bis Ende 2026 gegründet werden könnte, um den externen Vertrieb von Lignin-Derivaten voranzutreiben.

April 2025: Die Europäische Kommission finalisierte aktualisierte REACH-Leitlinien für Kraft-Lignin-Polymerklassifizierungen, wodurch die regulatorische Unsicherheit reduziert und voraussichtlich ab dem 3. Quartal 2025 neue Produktregistrierungen katalysiert werden.

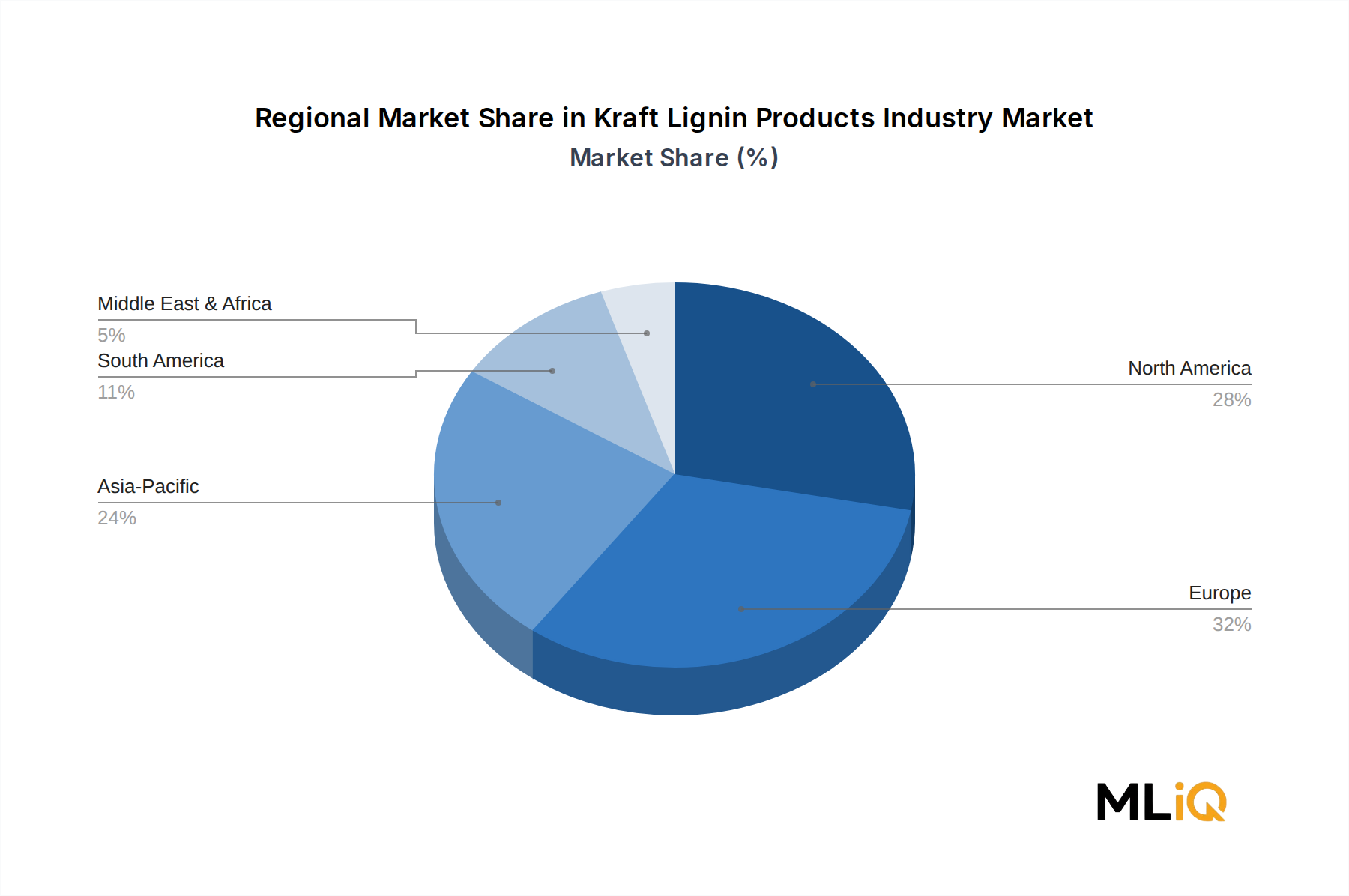

Europa dominiert den globalen Markt für Kraft-Lignin-Produkte und beansprucht im Jahr 2025 einen geschätzten Umsatzanteil von etwa 38–42% des gesamten Marktwertes. Die Führungsposition der Region wird durch ihre hohe Konzentration an Kraft-Zellstofffabriken in Skandinavien und Finnland, ausgereifte bioökonomische politische Rahmenbedingungen, einschließlich der EU-Bioökonomie-Strategie und des Green Deals, sowie eine hochentwickelte nachgelagerte Chemieindustrie, die Lignin-basierte Zwischenprodukte aufnehmen kann, gestützt. Deutschland, Finnland, Schweden und Norwegen sind die vier umsatzstärksten nationalen Märkte innerhalb Europas. Die regionale CAGR wird bis 2033 auf etwa 2,1% geschätzt, was die Marktreife und eine hohe Ausgangsdurchdringung widerspiegelt.

Nordamerika stellt den zweitgrößten regionalen Markt dar und macht etwa 28–32% des globalen Umsatzes aus. Die Vereinigten Staaten führen innerhalb der Region, angetrieben durch Domtars kommerzialisierte Lignin-Extraktionsbetriebe, erhebliche Mittel des Department of Energy (DOE) für die Lignin-Veredelungsforschung und die Nachfrage aus der Kohlenstofffaser- und Holzwerkstoffindustrie. Die nordamerikanische regionale CAGR wird auf 2,3% geschätzt, wobei Kanada durch seinen integrierten Zellstoffsektor einen wesentlichen Beitrag leistet. Mexiko bleibt ein aufstrebender Akteur.

Der asiatisch-pazifische Raum wird als der am schnellsten wachsende regionale Markt eingeschätzt, mit einer prognostizierten CAGR von etwa 3,1% bis 2033. Chinas expandierende bio-chemische Politikagenda, Indiens wachsender Agrarchemiesektor und Japans langjährige fortschrittliche Materialindustrie sind die drei primären nationalen Wachstumsmotoren. Südkoreas Kohlenstofffaser-Ambitionen, insbesondere für Windenergie- und Elektrofahrzeuganwendungen, schaffen eine inkrementelle Nachfrage nach Lignin-basierten Vorprodukten. Der aktuelle Umsatzanteil der Region liegt bei etwa 18–22%, mit erheblichem Aufwärtspotenzial über den Prognosezeitraum.

Südamerika, angeführt von Brasilien – Heimat von Suzano, dem weltweit größten Eukalyptus-Zellstoffproduzenten – hält etwa 6–8% des globalen Marktumsatzes. Brasiliens einzigartige Eigenschaften des Eukalyptus-Kraft-Lignins, insbesondere sein günstiges Molekulargewichtsprofil und der geringe Schwefelgehalt im Vergleich zu Nadelholz-Kraft-Lignin, sind ein Alleinstellungsmerkmal für bestimmte Spezialanwendungen. Die regionale CAGR wird auf 2,8% geschätzt.

Der Nahe Osten und Afrika stellen derzeit mit etwa 2–4% den kleinsten regionalen Anteil dar, wobei das Wachstum hauptsächlich durch Südafrikas etablierten Zellstoffsektor und zunehmende Investitionen in biobasierte Agrarinputs auf dem afrikanischen Kontinent angetrieben wird.

Die Lieferkette für den Markt für Kraft-Lignin-Produkte ist strukturell vorgelagert vom Kraft-Zellstoffprozess abhängig, der Schwarzlauge als Koproduktstrom erzeugt, der gelöstes Lignin enthält. Die kommerzielle Extraktion von Kraft-Lignin aus Schwarzlauge – am häufigsten über die LignoBoost- oder LignoForce-Fällungstechnologien – führt eine Reihe von operativen Abhängigkeiten ein, die die Marktanbieterdynamiken prägen.

Holzfasern sind der grundlegende Rohstoff. Preisgestaltung und Verfügbarkeit von Nadelholz (hauptsächlich Kiefer und Fichte) und Laubholz (Eukalyptus, Birke, Akazie) beeinflussen direkt die Wirtschaftlichkeit der Zellstoffproduktion und damit die Verfügbarkeit von Lignin-Koprodukten. Die globalen Holzfaserpreise haben seit 2021 einen Aufwärtstrend gezeigt, angetrieben durch erhöhte Nachfrage nach nachhaltigen Verpackungen, Bioenergie und Bauholz, was Kostendruck auf integrierte Produzenten erzeugt. Die Kraft-Lignin-Extraktion konkurriert mit der Schwarzlaugenverbrennung um die Energierückgewinnung innerhalb der Energiebilanz der Mühle, was bedeutet, dass die Lignin-Extraktionsmengen teilweise durch Energieoptimierungsentscheidungen der Mühle und nicht ausschließlich durch die Marktnachfrage begrenzt sind.

Schwefelchemie ist ein wichtiger vorgelagerter Input. Der Kraft-Prozess verwendet Natriumsulfid und Natriumhydroxid als Delignifizierung

Deutschland spielt eine zentrale Rolle im europäischen Markt für Kraft-Lignin-Produkte, der im Jahr 2025 einen geschätzten Anteil von 38–42% des globalen Marktwertes von rund 997 Millionen Euro ausmachte. Als eine der vier umsatzstärksten Nationen innerhalb Europas trägt Deutschland maßgeblich zu diesem Marktsegment bei. Die deutsche Industrie, bekannt für ihre Stärke in den Bereichen Automobilbau, Bauwesen und Spezialchemie, ist ein wichtiger Treiber der Nachfrage nach biobasierten Materialien. Obwohl das regionale Marktwachstum in Europa mit einer CAGR von ca. 2,1% bis 2033 als reif und stabil gilt, profitiert Deutschland von seinem Fokus auf Nachhaltigkeit und der hohen Akzeptanz innovativer, umweltfreundlicher Lösungen. Die strukturell robuste Nachfrage wird durch den Übergang von Petrochemikalien zu biobasierten Alternativen und die zunehmende Bedeutung der Kreislaufwirtschaft gestützt.

Im deutschen Markt agieren bedeutende Akteure, darunter UPM Biochemicals, eine Division von UPM-Kymmene, die mit ihrer Bioraffinerie in Leuna, Deutschland, eine wichtige Position einnimmt. Dieses Werk ist ein Zentrum für die Entwicklung und Kommerzialisierung von Lignin-Derivaten, insbesondere für Beschichtungen und Klebstoffe, im Rahmen der „Beyond Fossils“-Strategie des Unternehmens. Regulatorisch ist der deutsche Markt stark von der europäischen REACH-Verordnung geprägt, die für die Klassifizierung und Zulassung neuartiger Lignin-basierter Verbindungen umfangreiche toxikologische Dossiers erfordert. Dies stellt zwar eine Hürde dar, sichert aber gleichzeitig hohe Standards für Produktsicherheit und Umweltschutz. Ergänzend dazu sind nationale und EU-weite Bioökonomie-Strategien sowie Zertifizierungen, wie sie beispielsweise für Holzprodukte durch den Forest Stewardship Council (FSC) relevant sind, von Bedeutung für die Marktakzeptanz und das Vertrauen in nachhaltige Produkte.

Die Vertriebskanäle für Kraft-Lignin-Produkte in Deutschland sind überwiegend B2B-orientiert und umfassen Direktverkäufe von Herstellern an industrielle Abnehmer. Dazu gehören Holzplattenhersteller, Produzenten von Automobilkomponenten, Landwirtschaftsunternehmen und die Spezialchemieindustrie. Deutsche Abnehmer legen traditionell großen Wert auf Produktqualität, Leistungskonsistenz und technische Zuverlässigkeit. Darüber hinaus ist das Bewusstsein für Nachhaltigkeit und Umweltschutz im deutschen Industriebereich stark ausgeprägt. Die Nachfrage wird von der Notwendigkeit angetrieben, den CO2-Fußabdruck zu reduzieren, Emissionsstandards einzuhalten (z.B. Formaldehydemissionen in Holzwerkstoffen) und die Vorgaben des EU Green Deals zu erfüllen. Dies fördert die Akzeptanz von biobasierten Bindemitteln und anderen Lignin-Produkten als attraktive, zukunftssichere Alternativen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 2.37% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie ; Rising Demand for Carbon Fibers werden voraussichtlich das Wachstum des Kraft-Lignin-Produkte Industrie-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Borregaard Lignotech, Domtar Corporation, Innventia Group, NIPPON PAPER INDUSTRIES CO LTD, Rayonier Advanced Materials, Resolute forest products, Stora Enso, Suzano, UPM Biochemicals, West Fraser, WestRock Company, Weyerhaeuser Company*Liste nicht erschöpfend.

Die Marktsegmente umfassen Anwendung.

Die Marktgröße wird für 2022 auf USD 1072.51 million geschätzt.

; Rising Demand for Carbon Fibers.

Increasing demand for Fertilizers and Pesticides.

Stringent Government Regulations Regarding Tobacco Usage; Declining Demand for Photographic Films.

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 4750, USD 5250 und USD 8750.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Kraft-Lignin-Produkte Industrie“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Kraft-Lignin-Produkte Industrie informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.