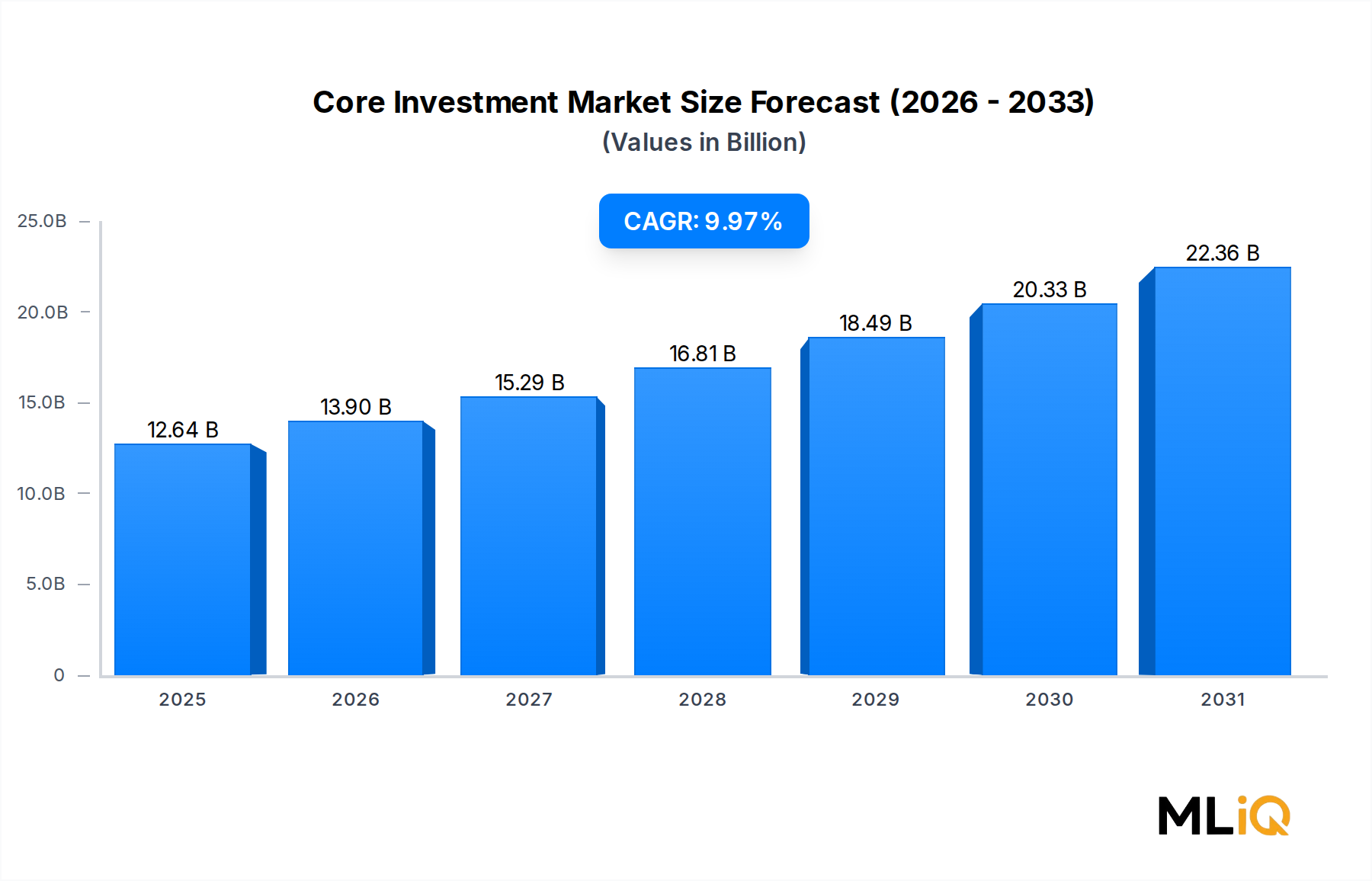

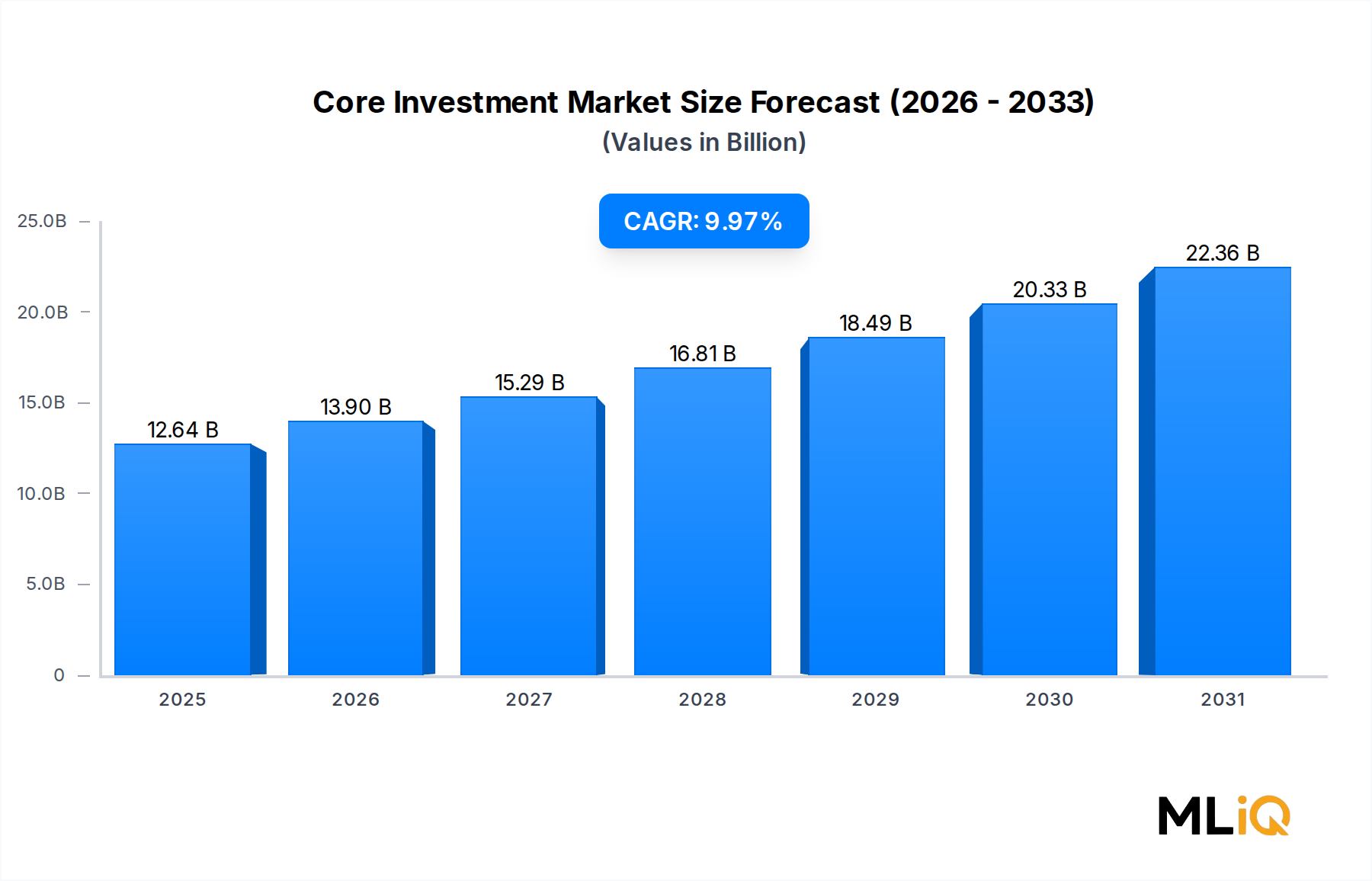

Nachfragemodellierung & Marktschätzung

Die Marktgrößenbestimmung und -prognose für den Kerninvestmentmarkt (2026–2034) wurde unter Verwendung eines dualen Methodologieansatzes, der Top-Down- und Bottom-Up-Schätzung kombiniert, entwickelt und durch mehrstufige Datentriangulation validiert.

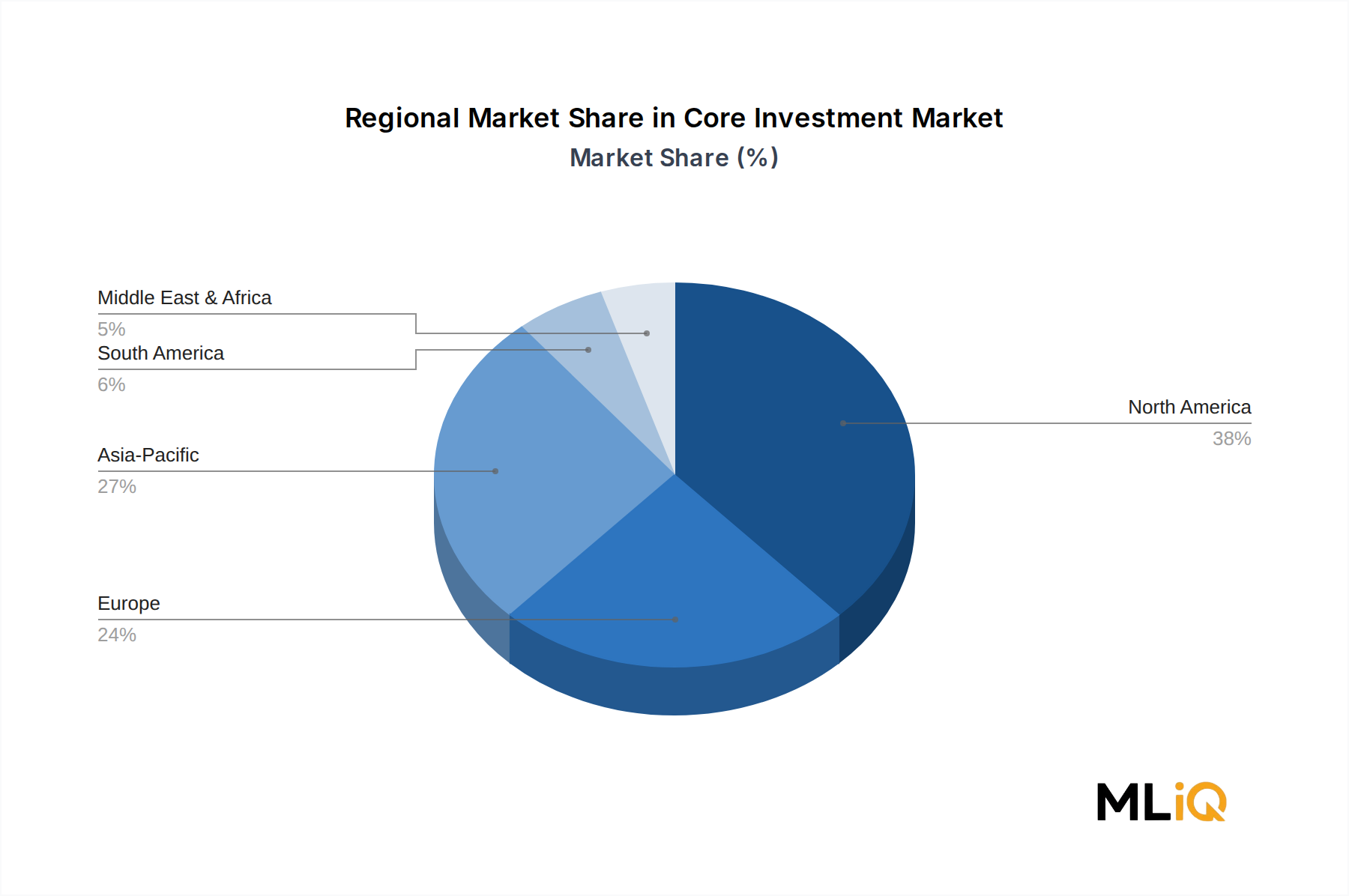

Top-Down-Ansatz: Der globale Gesamtadressierbare Markt (TAM) für Kerninvestitionsinstrumente wurde unter Bezugnahme auf makroökonomische Indikatoren wie globale BIP-Wachstumsraten, globale Finanzanlagen als Prozentsatz des BIP (aus BIZ- und Weltbankdaten), institutionelle AUM-Trends und Beteiligungsquoten von Privatanlegern nach Regionen ermittelt. Dieser TAM wurde dann nach Anlagetyp (Anleihen, Aktien, gemeinsame Fonds, Sonstiges), Endnutzerkategorie (Individuell, Unternehmen), Unternehmensgröße und Branchenvertikale unter Verwendung etablierter Allokationsquoten, die aus ICI, SEC-Einreichungen und BIZ-Statistiken abgeleitet wurden, disaggregiert.

Bottom-Up-Ansatz: Eine detaillierte Marktgrößenbestimmung wurde unabhängig voneinander durch Aggregation der Nachfrage auf Segmentebene unter Verwendung der folgenden spezifischen Metriken und Variablen erstellt:

- Verwaltetes Vermögen (AUM) nach Anlagetyp und Geografie – Segmentspezifische AUM-Zahlen für Anleihen, Aktien und gemeinsame Fonds wurden aus den globalen Fondsstatistiken des ICI, den Bloomberg AUM-Datenbanken und länderspezifischen regulatorischen Einreichungen zusammengestellt, um die grundlegende Nachfragebasis nach Regionen zu erstellen.

- Beteiligungsquote von Privatanlegern & Investierbare Haushaltssparquote – Länderspezifische Daten zum Prozentsatz der erwachsenen Bevölkerung, die aktiv in Finanzinstrumente investiert, kombiniert mit Haushaltsspar-zu-Investitions-Umrechnungskursen, wurden verwendet, um die Nachfrage im Segment der individuellen Endnutzer in Nordamerika, Europa, Asien-Pazifik und den Schwellenländern zu schätzen.

- Kapitalallokationsquote von Unternehmen für Finanzinstrumente – Der Anteil des Unternehmenskapitals (nach Unternehmensgröße: Großunternehmen vs. KMU), der in Anleihen, Aktien und Fonds allokiert wird, wurde aus Benchmarking-Umfragen der Corporate Treasury und Dun & Bradstreet Finanzprofildaten abgeleitet, was eine präzise Segmentierung der Unternehmenssegmente ermöglicht.

- Sektorspezifische Investitionsdurchdringungsrate nach Branchenvertikale – Investitionsaktivitätsdurchdringungsraten innerhalb von IT, Gesundheitswesen, Immobilien, Energieversorgern und anderen Branchen wurden unter Verwendung von sektorspezifischen Kapitalausgabendaten, öffentlich gemeldeten Investitionsportfolios und Branchenverbands-Benchmarks berechnet, was eine vertikale Disaggregation des Endnutzersegments Unternehmen ermöglicht.

Die Ergebnisse der Top-Down- und Bottom-Up-Modelle wurden durch mehrstufige Triangulation quervalidiert, indem die Ergebnisse verglichen wurden mit: (1) Konsensschätzungen aus der Primärforschung von befragten Stakeholdern, (2) öffentlich bekannt gegebenen AUM- und Fondszuflusszahlen aus regulatorischen Einreichungen und (3) historischen CAGR-Verläufen aus longitudinalen Datensätzen der BIZ und des ICI. Abweichungen von mehr als ±5 % zwischen den Modellen wurden erneut geprüft und durch zusätzliche Expertenkonsultationen behoben.