1. Welche sind die wichtigsten Wachstumstreiber für den Südamerika Quinoasamenindustrie-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Südamerika Quinoasamenindustrie-Marktes fördern.

+1 2315155523

Südamerika Quinoasamenindustrie

Südamerika Quinoasamenindustrie

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

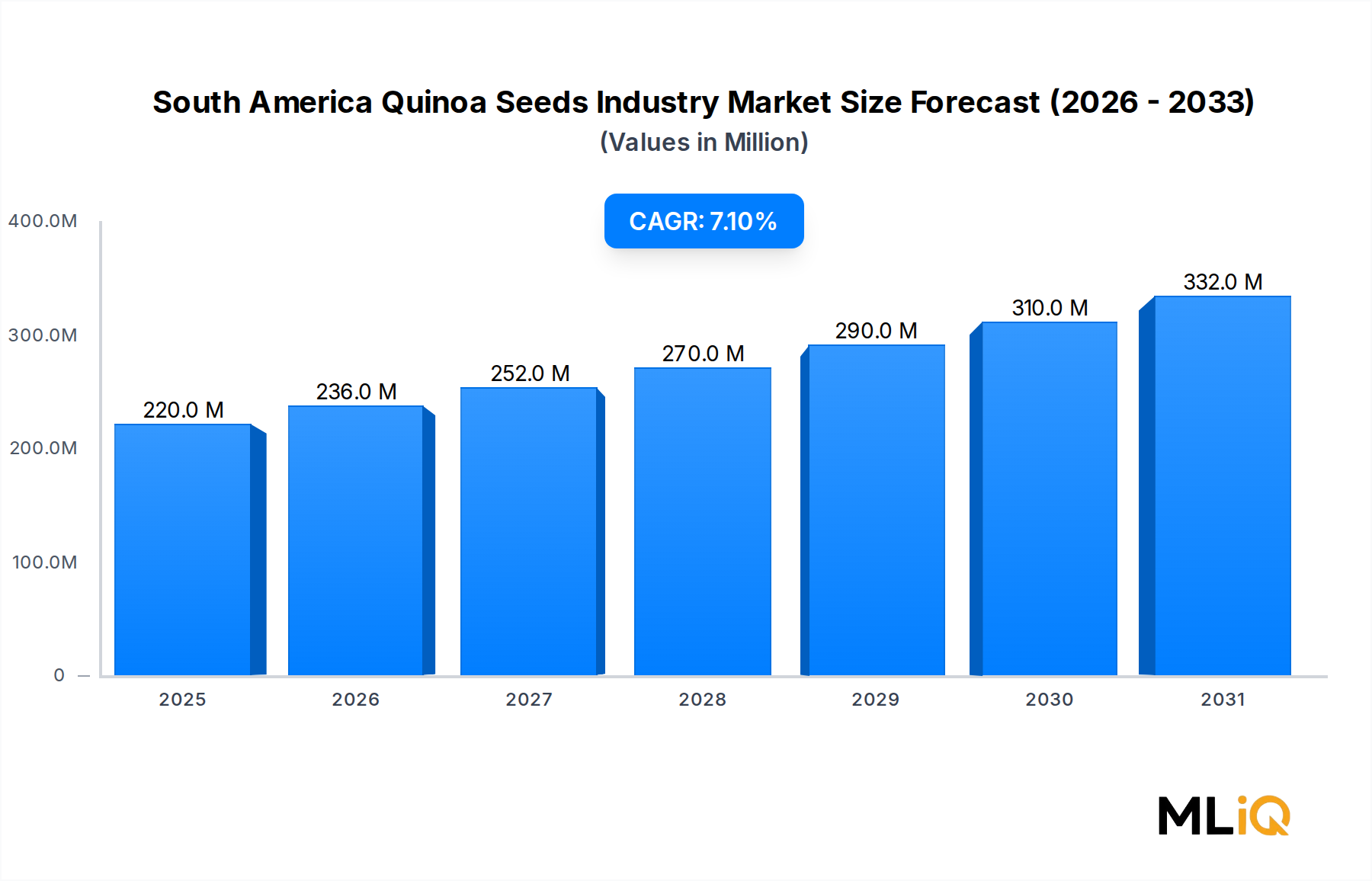

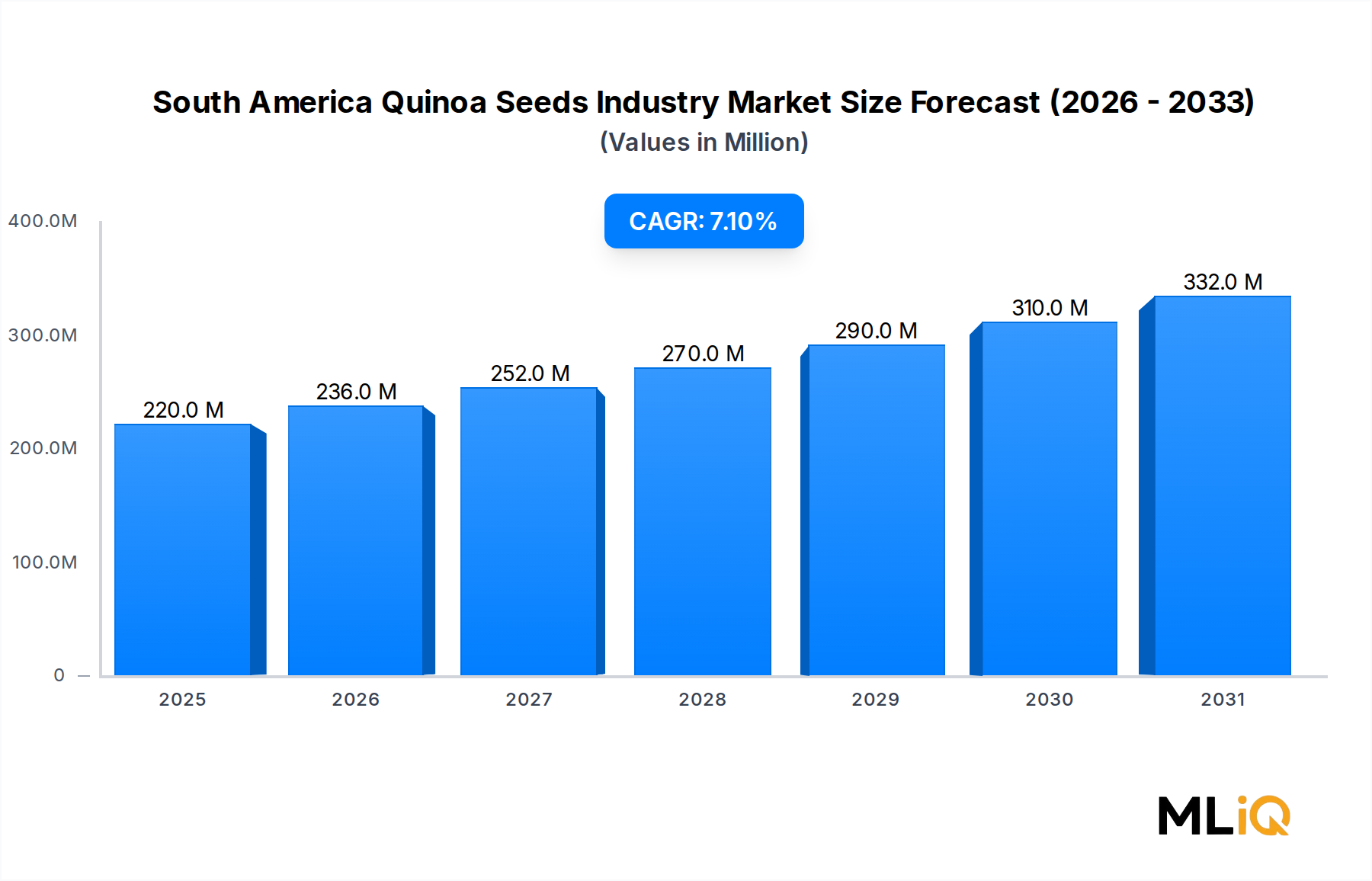

Der südamerikanische Markt für Quinoasamen wird derzeit auf 220 Millionen US-Dollar (ca. 200 Millionen €) geschätzt und soll im Prognosezeitraum von 2025 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,12 % expandieren. Diese Entwicklung spiegelt eine robuste internationale Nachfrage, eine beschleunigte Binnennachfrage und strukturelle Verschiebungen in den globalen Ernährungsgewohnheiten wider, die weiterhin proteinreiche und nährstoffdichte Pflanzen begünstigen.

Quinoa wurde historisch in den Andenhochlagen Boliviens und Perus angebaut, Ländern, die zusammen den Großteil der weltweiten Quinoasamenproduktion ausmachen. Durch erweiterte agronomische Forschung, staatlich geförderte Anreize für den Anbau und klimaresistente Samensorten wird die geografische Produktionsfläche jedoch auf Brasilien und Argentinien ausgedehnt. Diese Diversifizierung ist ein entscheidender Makro-Rückenwind, der die regionale Lieferkette vor höhen- und niederschlagsspezifischen Ertragsrisiken schützt.

Aus Nachfragesicht ist das wachsende Verbraucherbewusstsein für pflanzliche Ernährung einer der stärksten Wachstumsmotoren für den südamerikanischen Markt für Quinoasamen. Die globale Verlagerung hin zu flexitarischen und veganen Ernährungsweisen hat die Position von Quinoa als vollständige Proteinquelle, die alle neun essentiellen Aminosäuren enthält – eine Auszeichnung, die nur sehr wenige Pflanzen genießen –, gestärkt. Dieses Nährwertprofil hat Quinoa zu einem Eckpfeiler des Marktes für pflanzliche Proteine gemacht und treibt ein konstantes Beschaffungsvolumen von Lebensmittelherstellern und Zutatenverarbeitern in Nordamerika, Europa und dem asiatisch-pazifischen Raum an.

Die Exportdynamik ist ebenso überzeugend. Südamerikanische Quinoa-Produzenten haben von präferenziellen Handelsabkommen zwischen den Ländern der Andengemeinschaft und der Europäischen Union profitiert, die einen zollreduzierten Zugang zu einigen der lukrativsten Verbrauchermärkte weltweit ermöglichen. Die europäische Nachfrage, insbesondere aus Deutschland, Frankreich und dem Vereinigten Königreich, nach zertifizierter Bio- und Fair-Trade-Quinoa übersteigt in bestimmten Erntezyklen weiterhin das Angebot, was die Preismacht für zertifizierte Produzenten stärkt.

Im Technologiebereich werden Präzisionslandwirtschaftsplattformen – einschließlich drohnenbasierter Ernteüberwachung, Bodenmikrobiom-Analysen und KI-gestützter Ertragsprognosen – von größeren bolivianischen und peruanischen Agrarunternehmen im großen Maßstab eingesetzt, um die Quinoaproduktion zu optimieren. Es wird erwartet, dass diese disruptiven technologischen Integrationen die Stückkosten der Produktion in den nächsten fünf Jahren um etwa 12–18 % senken werden, was die Margenausweitung unterstützt, selbst wenn die Rohstoffpreise zyklischem Druck ausgesetzt sind.

Für die Zeit bis 2033 wird erwartet, dass der südamerikanische Markt für Quinoasamen unter Basisannahmen einen Gesamtmarktwert von über 390 Millionen US-Dollar erreichen wird, angetrieben durch anhaltendes Exportwachstum, die Premiumisierung von verarbeiteten Quinoa-Derivaten und eine aufkommende Nachfrage aus südostasiatischen Märkten, wo gesundheitsbewusste Mittelschichtpopulationen schnell wachsen. Regulierungsentwicklungen zur Förderung von Bio-Zertifizierung und Nachhaltigkeitskennzeichnung werden südamerikanische Quinoa in der globalen Rohstofflandschaft weiter differenzieren.

Innerhalb des südamerikanischen Marktes für Quinoasamen bilden Bolivien und Peru zusammen das dominante Produktions- und Exportsegment und verfügen über einen geschätzten kombinierten Umsatzanteil von über 68 % des gesamten regionalen Marktwertes. Diese Dominanz wurzelt in Jahrhunderten agronomischer Tradition, einem einzigartigen hochgelegenen Terroir und tief verankertem institutionellem Wissen, das in aufstrebenden Produktionsländern nicht schnell repliziert werden kann.

Bolivien, insbesondere die Region des Altiplano-Plateaus, stellt die weltweit größte Quinoa-Anbauzone dar. Die bolivianische Königsquinoa (Quinua Real), die in Höhen zwischen 3.500 und 4.000 Metern über dem Meeresspiegel angebaut wird, erzielt auf internationalen Märkten einen erheblichen Preisaufschlag aufgrund ihrer großen Korngröße, ihres überlegenen Proteingehalts und ihres zertifizierten Bio-Status. Die bolivianischen Quinoa-Exporte wurden historisch in die Vereinigten Staaten und die Europäische Union geleitet, wobei Deutschland und Frankreich zwei der beständigsten Großabnehmer waren. Die bolivianische Regierung hat zunehmend in Quinoa-Forschungsstationen und Bauernkooperativen investiert, wodurch Kleinbauern – die etwa 75 % des bolivianischen Quinoa-Anbaus ausmachen – Zugang zu Qualitätszertifizierungsprozessen und exportorientierter Logistikinfrastruktur erhalten.

Peru, als zweitdominierender Akteur, hat seinen Quinoa-Anbau über eine breitere Palette agroklimatischer Zonen diversifiziert, einschließlich Küstenregionen, was ganzjährige Produktionszyklen ermöglicht, die in Bolivien nicht vollständig erreicht werden können. Das Quinoa-Förderprogramm der peruanischen Regierung hat erhebliche Mittel für die Verbesserung der Sortenentwicklung, der Nachernte-Verarbeitungstechnologie und internationaler Marketingkampagnen bereitgestellt, die peruanische Quinoa als Premium-Wellness-Zutat positionieren. Peru hat auch eine im Vergleich zu Bolivien fortschrittlichere Verarbeitungsindustrie mit Mehrwert entwickelt, mit einer größeren Anzahl von Quinoa-Mehlmühlen, gepufften Quinoa-Betrieben und Quinoaflocken-Produktionsanlagen im Land.

Die Dominanz dieser beiden Nationen wird durch ihre Führung bei der Bio-Zertifizierung weiter verstärkt. Zertifizierte Bio-Quinoa aus Bolivien und Peru erzielt in europäischen und nordamerikanischen Einzelhandelskanäsen Preisaufschläge von 25–40 % gegenüber konventionellen Sorten, was starke wirtschaftliche Anreize für weitere Investitionen in ökologische Anbaupraktiken schafft. Diese Dynamik hat zu erheblichen Aktivitäten auf dem Markt für Bio-Quinoa geführt, wo südamerikanische Produzenten einen strukturellen Wettbewerbsvorteil besitzen, der in einem historisch durch Geografie und nicht allein durch Zertifizierungskosten bedingten geringen Einsatz synthetischer Inputs begründet ist.

Die Dominanz Boliviens und Perus ist jedoch nicht ohne Wettbewerbsdruck. Argentinien hat sich zu einem schnell wachsenden Quinoa-Produzenten entwickelt, insbesondere in den Provinzen Jujuy und Salta, wo Investitionen in Bewässerungsinfrastruktur und Sortenanpassungsprogramme die Ertragszuverlässigkeit verbessert haben. Brasiliens aufstrebender Quinoa-Anbausektor, obwohl absolut gesehen noch klein, zieht Forschungsinvestitionen sowohl von öffentlichen Agraragenturen als auch von privaten Agrarunternehmen an, die ihre Quinoa-Lieferketten im Inland diversifizieren möchten.

Zu den Schlüsselakteuren im bolivianischen und peruanischen dominanten Segment gehören Quinoa Foods Company, Andean Valley Corporation, Cooperativa Agraria ANAPQUI und IRUPANA Andean Organic Food. Diese Unternehmen reichen von vertikal integrierten Exportunternehmen bis hin zu genossenschaftlichen Bauernbetrieben und prägen gemeinsam die Preisdynamik, Zertifizierungsstandards und Sorteninnovationspfade innerhalb des breiteren südamerikanischen Marktes für Quinoasamen. Der Umsatzanteil des Segments konsolidiert sich derzeit bei einer kleineren Anzahl größerer, exportzertifizierter Produzenten, da globale Käufer zunehmend Rückverfolgbarkeit der Lieferkette, Nachhaltigkeitsdokumentation und konsistente Qualitätsmetriken fordern, die organisierte kommerzielle Betriebe gegenüber fragmentierten Kleinbauernlieferketten bevorzugen.

Der südamerikanische Markt für Quinoasamen wird durch eine Konvergenz struktureller Nachfragetreiber vorangetrieben, obwohl mehrere wesentliche Einschränkungen das Wachstumstempo und die Margenausweitung bremsen.

Der quantitativ bedeutendste Treiber ist die beschleunigte globale Nachfrage nach proteinreichen pflanzlichen Lebensmitteln. Die weltweiten Umsätze auf dem Markt für pflanzliche Lebensmittel wuchsen zwischen 2019 und 2024 mit einer CAGR von etwa 9,5 %, und Quinoa – als ernährungsphysiologisch überlegenes Getreide – hat einen überproportionalen Anteil am Wachstum der Zutatenausschreibung innerhalb dieses Makrotrends erobert. Lebensmittelhersteller, die Produkte neu formulieren, um Clean-Label- und allergenfreie Anforderungen zu erfüllen, haben die vermehrte Beschaffung von Quinoa als funktionelle Zutat vorangetrieben, was direkt mit dem Wachstum auf dem Markt für funktionelle Lebensmittelzutaten und dem Markt für Nahrungsergänzungsmittelzutaten zusammenhängt.Die Exportnachfrage aus Europa bleibt ein Eckpfeiler. Die europäischen Quinoa-Importe aus Südamerika überstiegen in den letzten Erntezyklen jährlich 50.000 Tonnen, wobei Deutschland, Frankreich und die Niederlande als primäre Importzentren für die anschließende Weiterverteilung innerhalb der EU fungierten. Die „Farm-to-Fork“-Strategie der Europäischen Kommission, die eine Reduzierung des Pestizideinsatzes und einen erhöhten Anteil an Bio-Anbauflächen bis 2030 vorschreibt, schafft Rückenwind für südamerikanische zertifizierte Bio-Quinoa-Produzenten, die bereits mit geringem synthetischen Input arbeiten.

Auf der Seite der Beschränkungen stellt die Klimavariabilität das systemischste Risiko dar. El Niño-bedingte Niederschlagsstörungen haben in den bolivianischen Altiplano-Regionen in betroffenen Erntejahren Ertragsschwankungen von bis zu 30 % verursacht, was zu Versorgungsengpässen führt, die vorübergehend die Margen der Verarbeiter schmälern und Preisanstiege verursachen, die langfristige Beschaffungsverträge destabilisieren. Darüber hinaus stellt die Bodendegradation durch den intensiveren Anbaudruck auf historisch Quinoa-Ländern mit geringem Input eine mittelfristige agronomische Beschränkung dar, der regionale Regierungen erst langsam durch Programme zur Förderung des Fruchtwechsels begegnen.

Währungsrisiken und Defizite bei der Logistikinfrastruktur beeinträchtigen die Markteffizienz zusätzlich, insbesondere für Kleinbauern in Boliviens Binnenlage, wo Exportfrachtkosten 15–22 % des FOB-Wertes ausmachen – eine deutlich höhere Logistikkostenbelastung als sie Getreideexporteure in südamerikanischen Küstenstaaten haben.

Die Wettbewerbslandschaft des südamerikanischen Marktes für Quinoasamen ist durch eine Mischung aus vertikal integrierten Agrarunternehmen, exportorientierten Genossenschaften und international unterstützten Zutatenverarbeitern gekennzeichnet. Die folgenden Profile stellen die Schlüsselakteure dar, die die Marktstruktur und die Wettbewerbsdynamik prägen:

Andean Valley Corporation: Als einer der größten Quinoa-Exporteure Boliviens unterhält Andean Valley vertikal integrierte Betriebe, die von der Saatgutbeschaffung über die Reinigung und Verarbeitung bis zur internationalen Logistik reichen und zertifizierte Bio-Quinoa an Einzelhandels- und Gastronomieabnehmer in über 40 Ländern liefern.

Cooperativa Agraria ANAPQUI: Eine bolivianische Bauerngenossenschaft, die Tausende von Kleinbauern im Altiplano vertritt, hält ANAPQUI mehrere Fair-Trade- und Bio-Zertifizierungen und ist seit über zwei Jahrzehnten ein grundlegender Lieferant für europäische Spezialitätenimporteure.

IRUPANA Andean Organic Food: Ein bolivianisches Unternehmen, das sich auf die wertschöpfende Verarbeitung von Quinoa konzentriert, produziert IRUPANA eine Reihe von Quinoa-basierten Lebensmitteln für Verbraucher und Großhandelszutaten und hat den Vertrieb neben seinem traditionellen Exportgeschäft auf lateinamerikanische Einzelhandelsmärkte ausgeweitet.

Quinoa Foods Company: Ein in Peru ansässiges Unternehmen, das sich auf verarbeitete Quinoa-Derivate, einschließlich Quinoa-Mehl und Quinoa-Flocken, spezialisiert hat. Das Unternehmen beliefert sowohl Eigenmarken-Lebensmittelhersteller als auch Marken-Konsumgüterunternehmen in nordamerikanischen und europäischen Märkten.

Grupo Orgánico Nacional (Peru): Dieses Unternehmen konzentriert sich auf den zertifizierten Bio-Quinoa-Anbau und -Export, hat starke Lieferketten-Rückverfolgbarkeitssysteme entwickelt und arbeitet eng mit internationalen Käufern zusammen, die dokumentierte Nachhaltigkeitsmetriken verlangen.

AgroAndina (Argentinien): Ein aufstrebender argentinischer Produzent, der staatlich unterstützte Agrar-Technologieprogramme in den nordwestlichen Provinzen nutzt. AgroAndina positioniert argentinische Quinoa als kostengünstige Alternative zu bolivianischen und peruanischen Produkten für Großabnehmer von Zutaten.

Empresa Brasileira de Pesquisa Agropecuária (EMBRAPA): Brasiliens staatliche Agrarforschungsagentur spielt eine katalytische Rolle bei der Entwicklung von Quinoa-Sorten, die an die brasilianischen Anbaubedingungen in geringerer Höhe angepasst sind, wobei kommerzielle Anbaupartnerschaften beginnen, kommerziell bedeutsame Produktionsmengen zu generieren.

März 2023: Das bolivianische Ministerium für ländliche Entwicklung und Landwirtschaft startete ein nationales Programm zur Erhaltung der genetischen Vielfalt von Quinoa, wobei 4,2 Millionen US-Dollar (ca. 3,8 Millionen €) für die Katalogisierung und den Schutz von über 3.000 Quinoa-Ökotypen in der nationalen Genbank bereitgestellt wurden, mit Auswirkungen auf langfristige Sorteninnovationspipelines.

Juli 2023: Die Europäische Union und die Andengemeinschaft schlossen ein überarbeitetes Pflanzenschutzprotokoll ab, das die Bearbeitungszeiten für Bio-Quinoa-Importe verkürzt. Diese administrative Verbesserung soll die Compliance-Kosten für bolivianische und peruanische Exporteure um etwa 8 % jährlich senken.

November 2023: EMBRAPA veröffentlichte Ergebnisse einer mehrjährigen Quinoa-Anpassungsstudie in Brasiliens Cerrado-Region und berichtete über Erträge von 1,8 Tonnen pro Hektar unter Tropfbewässerungsbedingungen – eine Zahl, die sich den kommerziellen Rentabilitätsschwellen für brasilianische Agrarunternehmen nähert.

Februar 2024: Andean Valley Corporation gab eine strategische Liefervereinbarung mit einem großen europäischen Eigenmarken-Einzelhändler über einen fünfjährigen Liefervertrag für zertifizierte Bio-Quinoa bekannt, was eine der größten einzelnen langfristigen Beschaffungszusagen in der jüngeren Geschichte des Sektors darstellt.

Juni 2024: Perus Ministerium für Agrarentwicklung stellte ein 12 Millionen US-Dollar umfassendes öffentlich-privates Investitionsprogramm zur Modernisierung der Quinoa-Wertschöpfungskette vor, einschließlich der Modernisierung von Nachernte-Verarbeitungsanlagen und der Exportmarketing-Unterstützung bis 2027.

Oktober 2024: Ein Konsortium südamerikanischer Quinoa-Produzenten reichte der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen einen förmlichen Vorschlag zur Aufnahme von Quinoa in den Strategischen Rahmen der FAO für nachhaltige Landwirtschaft ein, um multilaterale Anerkennung zu erhalten, die zusätzliche Entwicklungsfinanzierungen freisetzen könnte.

Der südamerikanische Markt für Quinoasamen weist eine ausgeprägte regionale Heterogenität hinsichtlich Produktionsvolumen, Exportausrichtung, Wertschöpfungsfähigkeit und Wachstumspfad auf.

Bolivien bleibt das Produktionszentrum des südamerikanischen Marktes für Quinoasamen und macht schätzungsweise 38–42 % des gesamten regionalen Umsatzes aus. Das bolivianische Marktsegment wächst mit einer geschätzten CAGR von 6,4 %, was leicht unter dem regionalen Durchschnitt liegt und die Reife seiner Quinoa-Exportinfrastruktur sowie das langsamere Tempo der Entwicklung der heimischen Wertschöpfungsverarbeitung widerspiegelt. Der primäre Nachfragetreiber in Bolivien ist die anhaltende europäische Premium-Importnachfrage nach Produkten mit zertifiziertem Royal Quinoa-Ursprung.

Peru repräsentiert das zweitgrößte Segment und trägt etwa 28–32 % zum regionalen Umsatz bei, wobei es mit einer CAGR von etwa 7,8 % wächst – geringfügig über dem regionalen Durchschnitt. Perus schnellere Wachstumsrate spiegelt seine fortschrittlichere heimische Verarbeitungsindustrie, ein diversifiziertes Exportmarktportfolio einschließlich schnell wachsender Beziehungen zu asiatischen Käufern und staatlich geförderte Quinoa-Förderprogramme wider. Die Küsten-Quinoa-Produktionszonen des Landes bieten zusätzlich Vorteile in Bezug auf die Lieferbeständigkeit, die Bolivien fehlen.

Argentinien ist das am schnellsten wachsende nationale Segment innerhalb des südamerikanischen Marktes für Quinoasamen, mit einer geschätzten CAGR von 11,2 %, ausgehend von einer vergleichsweise niedrigen Produktionsbasis. Investitionen in die Bewässerungsinfrastruktur, die Saatgutanpassungsforschung und die Nähe zu bestehenden landwirtschaftlichen Exportlogistikkorridoren ermöglichen eine schnelle Kapazitätserweiterung. Die Quinoa-Produktion Argentiniens zielt in erster Linie auf Großabnehmer von Zutaten ab, die kostengünstige Beschaffungsalternativen suchen.

Brasilien, obwohl derzeit mit weniger als 5 % des regionalen Marktumsatzes ein geringer Beitragender, weist die dynamischste institutionelle Investitionsentwicklung auf. EMBRAPAs Forschungsprogramme und das wachsende Interesse großer heimischer Lebensmittelhersteller an lokal bezogener Quinoa – im Einklang mit Brasiliens breiteren politischen Zielen zur Diversifizierung der Ernährungssicherheit – positionieren Brasilien als einen Beobachtungsmarkt für überproportionales Wachstum nach 2027.

Das Segment „Restliches Südamerika“, einschließlich Chile und Ecuador, macht einen bescheidenen Anteil am regionalen Umsatz aus, spielt aber eine Rolle in spezialisierten Bio-Produktionsnischen und bei der Belieferung heimischer Reformhaus-Einzelhandelskanäle, die in urbanisierenden Verbrauchermärkten mit zweistelligen Raten wachsen.

Die Investitionstätigkeit auf dem südamerikanischen Markt für Quinoasamen hat sich im Zeitraum 2022–2024 erheblich intensiviert, wobei sich die Kapitalflüsse auf drei primäre Teilsegmente konzentrieren: zertifizierte Bio-Produktionsinfrastruktur, Nachernte-Verarbeitungstechnologie und Plattformen zur Rückverfolgbarkeit der Lieferkette.

Im Bereich M&A wurden mehrere mittelgroße bolivianische und peruanische Quinoa-Exporteure von europäischen und nordamerikanischen Gesundheitsnahrungskonglomeraten als strategische Akquisitionsziele identifiziert, die vertikal integrierte Quinoa-Lieferketten sichern möchten. Diese Transaktionen wurden durch anhaltende Lieferkettenstörungen im Zeitraum 2020–2022 motiviert, die die Anfälligkeit von Spotmarkt-Beschaffungsstrategien für Quinoa-abhängige Produktlinien aufzeigten. Käufer priorisierten Ziele mit bestehenden Bio-Zertifizierungen, etablierten bäuerlichen Genossenschaftsnetzwerken und dokumentierten Rückverfolgbarkeitssystemen – Eigenschaften, die in Transaktionsverhandlungen erhebliche Bewertungsprämien erzielen.

Risikokapital floss vorwiegend in Agrar-Technologie-Startups, die Präzisionslandwirtschafts-Tools zur Optimierung des Quinoa-Anbaus einsetzen. Bolivianische und peruanische Agrar-Tech-Firmen, die drohnenbasierte Erntegesundheitsüberwachung, Satelliten-Bodenanalyse-Dienstleistungen und KI-gestützte Bewässerungsplanung anbieten, haben zwischen 2022 und 2024 zusammen geschätzte 35–45 Millionen US-Dollar (ca. 32–41 Millionen €) an Venture- und Entwicklungsfinanzierungskapital angezogen. Entwicklungsfinanzierungsinstitutionen, darunter die Interamerikanische Entwicklungsbank und die Internationale Finanz-Corporation, waren bei mehreren dieser Technologieimplementierungen als aktive Co-Investoren neben privatem Risikokapital tätig.

Strategische Partnerschaften zwischen südamerikanischen Quinoa-Produzenten und globalen Lebensmittelzutatenunternehmen haben sich ebenfalls verbreitet, wobei mehrjährige Abnahmevereinbarungen zunehmend Nachhaltigkeitsleistungsmetriken – einschließlich Bodencarbonbindungs-Benchmarks und Wassereffizienzziele – als vertragliche Bedingungen anstelle von erstrebenswerten Zusagen integrieren. Diese Entwicklung spiegelt den wachsenden Käuferdruck durch Unternehmensberichterstattungspflichten im Rahmen von Rahmenwerken wie der Science Based Targets Initiative wider.

Der Markt für glutenfreie Produkte und der Markt für alte Getreidesorten wurden von Investmentanalysten als die Teilsegmente identifiziert, die das höchste Wachstum der Quinoa-Zutaten-Nachfrage generieren, und die Kapitalallokation innerhalb der Quinoa-Wertschöpfungskette konzentriert sich überproportional auf Verarbeitungsanlagen, die in der Lage sind, glutenfreie zertifizierte Quinoa-Derivate nach pharmazeutischen Reinheitsstandards herzustellen.

Die Kundenbasis des südamerikanischen Marktes für Quinoasamen ist in vier primäre Käuferkategorien unterteilt, die jeweils unterschiedliche Kaufkriterien, Preissensibilitätsprofile und Beschaffungskanalpräferenzen aufweisen.

Lebensmittelhersteller und Zutatenverarbeiter stellen den größten Käufer dar

Deutschland stellt einen Eckpfeiler des europäischen Quinoa-Marktes dar und ist, wie der Bericht hervorhebt, ein "beständiger Großabnehmer" und ein "primäres Importzentrum" für die Weiterverteilung innerhalb der Europäischen Union. Mit einem robusten Wirtschaftswachstum, hoher Kaufkraft und einem ausgeprägten Trend zu gesundheitsbewusster und nachhaltiger Ernährung bietet Deutschland ein ideales Umfeld für Quinoa-Produkte. Die europäische Nachfrage nach Quinoa aus Südamerika überstieg in jüngsten Erntezyklen jährlich 50.000 Tonnen, wovon ein erheblicher Anteil über Deutschland in den EU-Markt gelangt. Dies untermauert die Bedeutung des Landes als Absatzmarkt und Drehscheibe. Der Trend zu pflanzlicher Ernährung, der global mit einer CAGR von ca. 9,5 % wächst, findet in Deutschland besonders starken Anklang, was die Nachfrage nach Quinoa als vollständige Proteinquelle weiter befeuert.

Im deutschen Markt agieren keine primären Quinoa-Produzenten im Sinne der südamerikanischen Unternehmen. Stattdessen dominieren große Lebensmittelhändler und Bio-Spezialisten das Segment. Einzelhandelsketten wie Edeka, Rewe, Aldi und Lidl spielen eine zentrale Rolle bei der Beschaffung von Quinoa, sowohl für ihre Eigenmarken als auch für den Vertrieb von Markenprodukten. Darüber hinaus sind spezialisierte Bio-Unternehmen wie Rapunzel oder Davert, die Quinoa in ihr Sortiment integrieren und als wichtige Distributoren fungieren, maßgeblich am Markt beteiligt. Diese Unternehmen bilden die Schnittstelle zwischen den südamerikanischen Exporteuren und dem Endverbraucher oder den weiterverarbeitenden Lebensmittelherstellern in Deutschland.

Die regulatorischen Rahmenbedingungen in Deutschland sind primär durch die Gesetzgebung der Europäischen Union geprägt. Die EU-Öko-Verordnung (EU 2018/848) ist für "zertifizierte Bio-Quinoa", die in Deutschland stark nachgefragt wird, von entscheidender Bedeutung. Sie legt strenge Standards für Anbau, Verarbeitung und Kennzeichnung von Bio-Produkten fest. Die "Farm-to-Fork"-Strategie der Europäischen Kommission, die eine Reduzierung des Pestizideinsatzes und einen erhöhten Anteil an Bio-Anbauflächen bis 2030 vorsieht, schafft zusätzlich positive Anreize für südamerikanische Produzenten von Bio-Quinoa. Allgemeine Lebensmittelsicherheitsanforderungen sind im deutschen Lebensmittel- und Futtermittelgesetzbuch (LFGB) sowie in entsprechenden EU-Verordnungen verankert. Freiwillige Zertifizierungen wie das TÜV-Siegel für Qualität und Prozesssicherheit genießen ebenfalls hohes Vertrauen bei deutschen Verbrauchern.

Die Distribution von Quinoa erfolgt in Deutschland hauptsächlich über Supermärkte – sowohl konventionelle als auch auf Bio-Produkte spezialisierte Ketten wie Alnatura und denn's Biomarkt. Auch Discounter haben Quinoa in ihr Angebot aufgenommen, oft als Aktionsware oder im Standardsortiment. Reformhäuser und Online-Händler gewinnen ebenfalls an Bedeutung. Das Konsumverhalten in Deutschland zeichnet sich durch eine hohe Präferenz für Bio-, Fair-Trade- und nachhaltig erzeugte Produkte aus. Verbraucher sind bereit, für Transparenz bei der Herkunft und für ethisch produzierte Lebensmittel einen Premiumpreis zu zahlen. Die im Bericht genannten flexitarischen und veganen Ernährungstrends sind starke Wachstumstreiber, da Quinoa als "vollständige Proteinquelle" ideal in diese Konzepte passt und einen festen Platz in der modernen, bewussten Küche gefunden hat.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 7.12% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Südamerika Quinoasamenindustrie-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören .

Die Marktsegmente umfassen Land, Preistrendanalyse.

Die Marktgröße wird für 2022 auf USD 220 million geschätzt.

N/A

High Regional Exports to European Countries.

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 4750, USD 4950 und USD 6800.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Südamerika Quinoasamenindustrie“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Südamerika Quinoasamenindustrie informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.