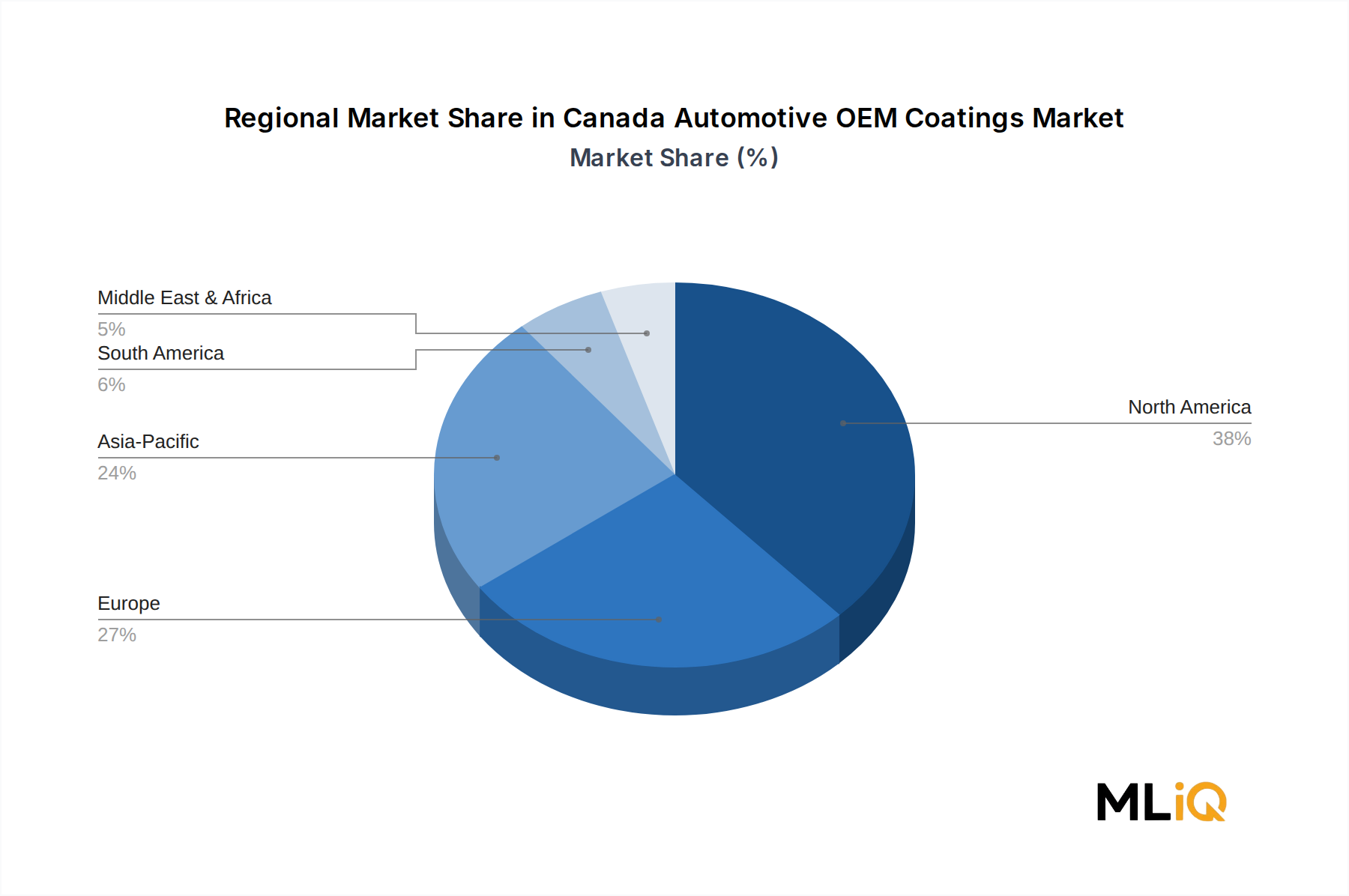

Der kanadische Markt für OEM-Automobillacke weist eine ausgeprägte geografische Konzentration auf, wobei die Nachfragemuster eng der Verteilung der Automobilherstellungsaktivitäten in Nordamerika und weltweit entsprechen.

Nordamerika (Dominante Region): Kanada liegt innerhalb des breiteren nordamerikanischen Automobilproduktionsökosystems, das zusammen die reifste und umsatzstärkste Region für OEM-Beschichtungen darstellt. Die Vereinigten Staaten halten den größten Anteil am nordamerikanischen OEM-Lackverbrauch, angesichts ihrer deutlich größeren Fahrzeugproduktionsbasis. Kanadas Beitrag konzentriert sich auf Ontario – Heimat von Montagewerken, die von Stellantis, General Motors, Toyota und Honda betrieben werden – und in geringerem Maße auf Quebec und British Columbia. Die nordamerikanische Region als Ganzes ist durch eine hohe Akzeptanz von wasserbasierten und emissionsarmen VOC-Beschichtungstechnologien gekennzeichnet, angetrieben durch die regulatorischen Rahmenbedingungen der EPA und Environment Canada. Die regionale CAGR für Nordamerika wird auf etwa 3,8–4,2% geschätzt, konsistent mit der gemeldeten Wachstumsrate des kanadischen Marktes.

Europa (Technologieführer): Europa bleibt der globale Maßstab für OEM-Lackinnovationen, insbesondere bei wasserbasierten und Pulverbeschichtungstechnologien. Deutschland, Frankreich und das Vereinigte Königreich machen den Großteil der europäischen OEM-Lacknachfrage aus. Während die europäische CAGR durch stagnierende Fahrzeugproduktionsvolumina – insbesondere in den Segmenten der Verbrennungsmotoren (ICE) – etwas eingeschränkt ist, erzeugt die frühe Einführung von EV-Plattformen in der Region Nachfrage nach neuen Beschichtungssystemarchitekturen. Die europäische CAGR wird auf 3,5–4,0% geschätzt.

Asien-Pazifik (Am schnellsten wachsende Region): Asien-Pazifik, angeführt von China, Indien, Japan und Südkorea, stellt den am schnellsten wachsenden regionalen Markt für Automobil-OEM-Lacke weltweit dar, mit einer geschätzten CAGR im Bereich von 5,5–6,5%. Chinas massiver EV-Produktionshochlauf, Indiens expandierender Pkw-Markt und Südostasiens wachsende Nutzfahrzeug-Montagebasis sind die primären Nachfragetreiber. Der Markt für Industrielacke in Asien-Pazifik expandiert parallel, was das breitere Wachstum des verarbeitenden Gewerbes widerspiegelt.

Südamerika (Emerging Market): Brasilien und Argentinien verankern die südamerikanische OEM-Lacknachfrage, unterstützt durch die heimische Fahrzeugproduktion und exportorientierte Fertigung. Die regionale CAGR wird auf 3,0–3,5% geschätzt, eingeschränkt durch makroökonomische Volatilität und Währungsrisiken, obwohl die langfristige strukturelle Nachfrage nach Beschichtungen positiv bleibt.

Naher Osten und Afrika (Neu, aber sich entwickelnd): Diese Region macht einen relativ bescheidenen Anteil am globalen OEM-Lackverbrauch aus, wächst aber mit der Ausweitung der lokalen Fahrzeugmontage und des Ersatzteilgeschäfts. Die Türkei und Südafrika sind die primären Marktanker. Die regionale CAGR wird auf 4,0–4,5% geschätzt, angetrieben durch Infrastrukturinvestitionen und steigende Fahrzeugbesitzraten.