1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Infrastrukturfinanzierung-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Infrastrukturfinanzierung-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

Markt für Infrastrukturfinanzierung

Markt für Infrastrukturfinanzierung

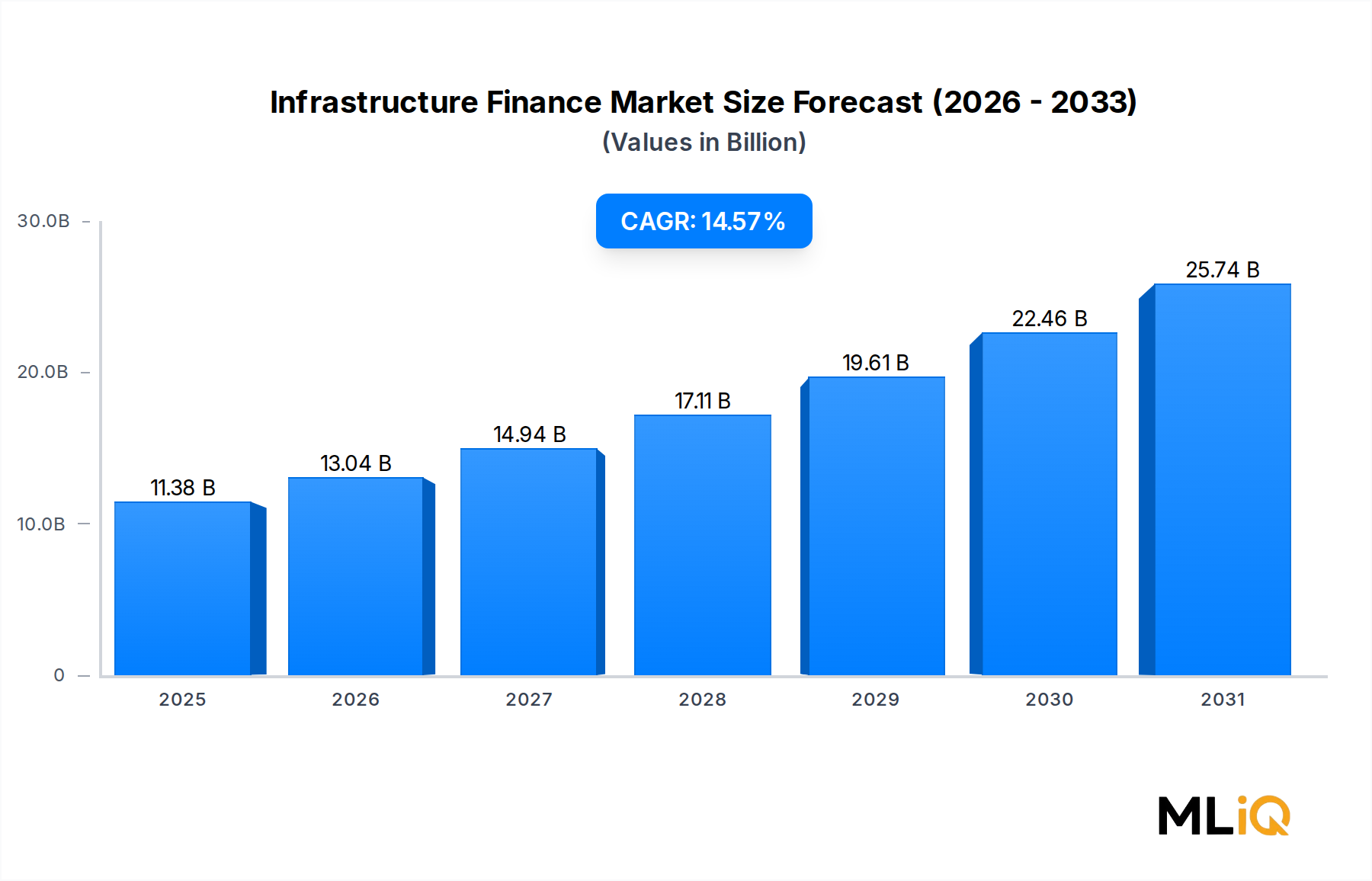

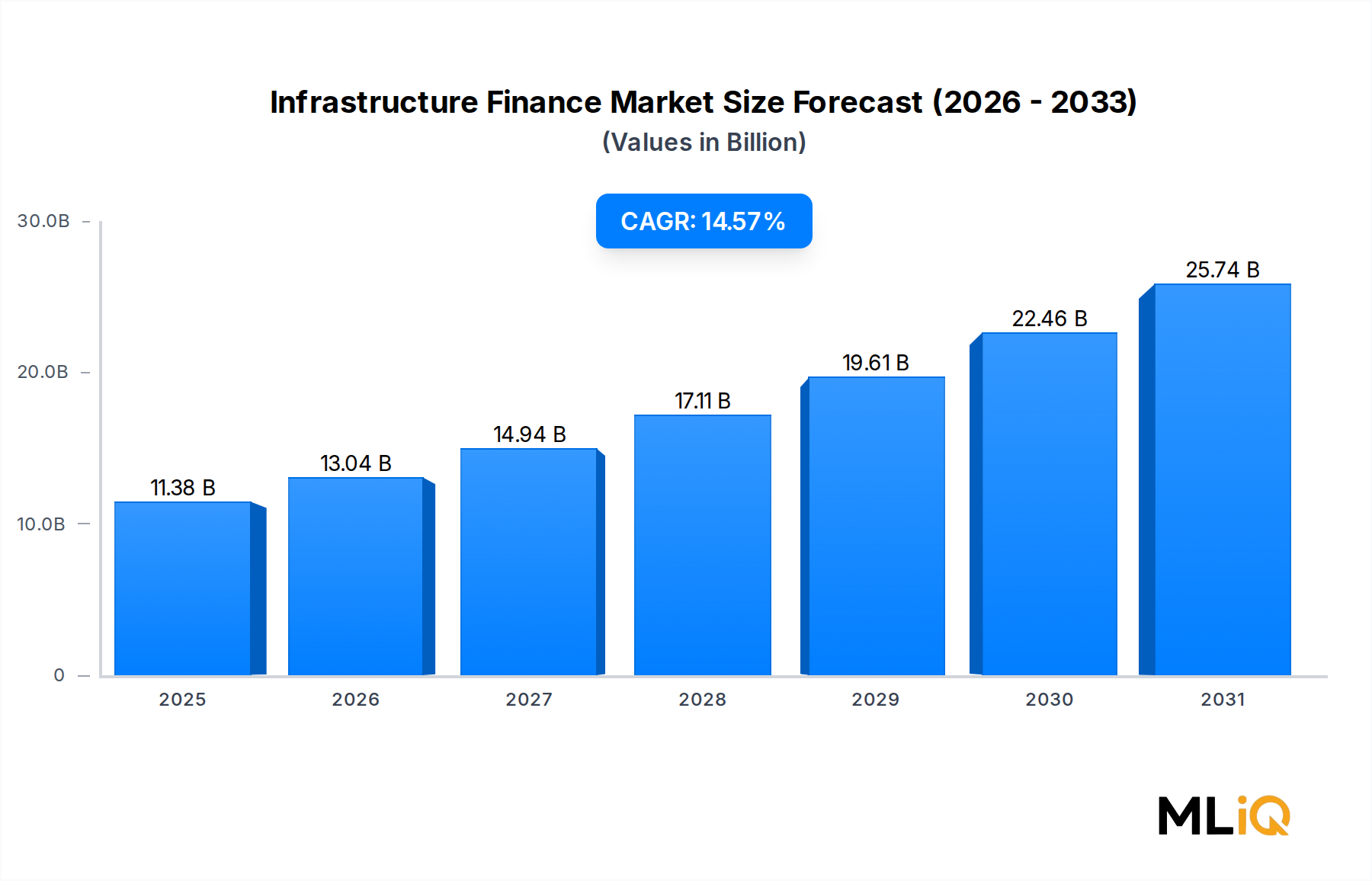

Der globale Markt für Infrastrukturfinanzierungen wird im Jahr 2025 auf 11,38 Milliarden US-Dollar (ca. 10,58 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,57 % expandieren. Dies spiegelt einen zunehmenden Kapitaleinsatz in Transport-, Energie-, Wasser- und soziale Infrastrukturanlagen weltweit wider. Dieser robuste Wachstumspfad wird durch eine Vielzahl makroökonomischer Rückenwinde untermauert, darunter fiskalische Konjunkturprogramme nach der Pandemie, Kreditverpflichtungen multilateraler Entwicklungsbanken und eine säkulare Verschiebung hin zu ESG-konformer Kapitalallokation, die langfristige Infrastrukturschuld- und Eigenkapitalinstrumente priorisiert.

Regierungen in Industrie- und Schwellenländern leiten beispiellose Volumina an staatlichem und quasi-staatlichem Kapital in Infrastrukturlücken. Der United States Infrastructure Investment and Jobs Act, der REPowerEU-Plan der Europäischen Union und Indiens National Infrastructure Pipeline repräsentieren zusammen Billionen von Dollar an zugesagten oder geplanten Ausgaben, die eine tiefe und dauerhafte Nachfragebasis für Finanzintermediäre, Beratungsfirmen und institutionelle Kapitalpartner schaffen. Private institutionelle Investoren – Staatsfonds, Pensionsfonds und Versicherungsgesellschaften – erhöhen weiterhin ihre Zielallokationen für Infrastruktur als Anlageklasse, angezogen von inflationsgebundenen Einnahmeströmen, vertraglicher Cashflow-Visibilität und günstigen risikobereinigten Renditeprofilen im Vergleich zu traditionellen festverzinslichen Wertpapieren.

Der Markt wird zusätzlich durch die sich beschleunigenden Imperative der Energiewende katalysiert, die die Nachfrage nach Blended-Finance-Strukturen antreiben, die Konzessions- und kommerzielles Kapital kombinieren, um Frühphasenprojekte im Bereich erneuerbare Energien und Netzentmodernisierung zu de-risken. Digitale Infrastruktur – Rechenzentren, Glasfasernetze und Smart-City-Plattformen – hat sich als wachstumsstarke Unterkategorie etabliert und zieht branchenübergreifendes Kapital sowohl von Technologie- als auch von traditionellen Infrastrukturinvestoren an.

Auf der Angebotsseite konkurrieren Geschäftsbanken, multilaterale Institutionen, Exportkreditagenturen und spezialisierte Infrastruktur-Debt-Fonds aggressiv um Mandate, was die Spreads in Kernmärkten komprimiert und gleichzeitig anspruchsvolle Investoren in höher rentierliche Greenfield- und Schwellenmarkttransaktionen drängt. Die Sekundärmarktliquidität für Infrastrukturschulden hat sich wesentlich verbessert, was die historisch von langfristigen Kreditgebern geforderte Illiquiditätsprämie senkt und die Investorenbasis verbreitert.

Mit Blick auf das Jahr 2033 wird erwartet, dass der Infrastrukturfinanzierungsmarkt eine Bewertung von weit über 30 Milliarden US-Dollar erreichen wird, angetrieben durch die fortgesetzte Urbanisierung in der Region Asien-Pazifik, groß angelegte Energiewendefinanzierungen in Europa und expandierende private Beteiligungsmodelle in Lateinamerika und Subsahara-Afrika. Die Konvergenz von Klimafinanzierung, digitaler Infrastruktur-Nachfrage und souveränen Kapitaleinschränkungen positioniert den Markt für ein nachhaltiges zweistelliges Wachstum über den gesamten Prognosehorizont hinweg, wobei Blended Finance, grüne Kennzeichnung und datengesteuerte Kreditanalysen als strukturelle Differenzierungsmerkmale unter den führenden Marktteilnehmern dienen.

Innerhalb des Infrastrukturfinanzierungsmarktes beansprucht das Untersegment der kommerziellen Projekte den größten Umsatzanteil, angetrieben durch die schiere Größe, Komplexität und gebührengenerierende Intensität privat finanzierter Infrastrukturtransaktionen wie Mautstraßen, Flughäfen, Seehäfen, Energieerzeugungsanlagen und Telekommunikationsnetze. Kommerzielle Infrastrukturprojekte erfordern typischerweise mehrschichtige Kapitalstrukturen, die vorrangige gesicherte Schulden, Mezzanine-Tranchen, nachrangige Anleihen und Eigenkapital-Co-Investitionen kombinieren, wobei jede Schicht unterschiedliche Beratungs-, Arrangement- und laufende Managementgebühren für Finanzintermediäre generiert.

Die Dominanz kommerzieller Projekte wird strukturell durch den globalen Trend zu Privatisierungs- und Konzessionsmodellen verstärkt, bei denen Regierungen die finanziellen und operativen Risiken des Eigentums an Vermögenswerten auf private Konsortien übertragen, im Austausch für langfristige Dienstleistungsverpflichtungen. Diese Vereinbarungen – die im Transport-, Energie- und digitalen Infrastrukturbereich weit verbreitet sind – erfordern umfassende Expertise in der Finanzstrukturierung, rechtliche Due Diligence und eine kontinuierliche Überwachung durch Kreditgeber, die alle wiederkehrende Einnahmeströme für Infrastrukturfinanzierungs-Praktiker generieren.

Zu den Schlüsselakteuren, die tief in der Finanzierung kommerzieller Projekte verwurzelt sind, gehören: HOCHTIEF, dessen Projektentwicklungsarm Eigenkapitalbeteiligungen an europäischen und australischen Konzessionen strukturiert; STRABAG International, das Bauleistungen mit strukturierter Finanzberatung in mittel- und osteuropäischen Märkten kombiniert; TATA Projects, das seine Engineering-Procurement-Construction-Fähigkeiten nutzt, um groß angelegte indische Infrastrukturtransaktionen zu initiieren und mitzufinanzieren; und VINCI, dessen VINCI Concessions Tochtergesellschaft eines der weltweit größten privaten Infrastrukturportfolios betreibt, das Flughäfen, Autobahnen und Stadien in 49 Ländern umfasst.

China Communications Construction Company Limited ist zu einer dominanten Kraft in der kommerziellen Infrastrukturfinanzierung entlang der Belt and Road Initiative Korridore geworden und setzt staatlich unterstütztes Kapital ein, um Build-Operate-Transfer-Vereinbarungen in Südostasien, Afrika und dem Nahen Osten zu strukturieren. TechnipFMC plc hat seine Fähigkeiten zur Finanzstrukturierung im Energiesegment ebenfalls erweitert, insbesondere für Offshore- und LNG-Terminalprojekte, bei denen die Kapitalintensität 5 Milliarden US-Dollar (ca. 4,65 Milliarden €) pro Transaktion übersteigt.

Das Segment der kommerziellen Projekte erlebt eine Konsolidierungsdynamik auf Ebene der Arrangeure und Berater, wobei globale Investmentbanken und spezialisierte Infrastruktur-Debt-Fonds Boutique-Berater erwerben, um den Originierungsfluss in Schwellenländern zu erfassen. Gleichzeitig wächst der Anteil grüner und nachhaltiger Kennzeichnungen in diesem Segment: Ein steigender Anteil kommerzieller Infrastrukturfinanzierungen wird als grüne Kredite oder nachhaltigkeitsbezogene Instrumente strukturiert, was Emittenten den Zugang zu einer breiteren und oft kostengünstigeren Investorenbasis ermöglicht.

Die GMR Group ist ein Beispiel für das integrierte kommerzielle Projektfinanzierungsmodell in Südasien, das das Eigentum an Flughafenkonzessionen, Projektentwicklung und strukturierte Finanzierungskompetenzen kombiniert, um Brownfield-Anlagen zu monetarisieren und gleichzeitig Kapital in Greenfield-Entwicklungen zu reinvestieren. Skanskas Infrastruktur-Entwicklungsabteilung strukturiert ähnliche öffentlich-private Partnerschaften in Skandinavien und Nordamerika und nutzt ihre Bilanz, um Eigenkapitallücken in kommerziellen Transport- und sozialen Infrastrukturprojekten zu überbrücken, bevor sie stabilisierte Vermögenswerte an langfristige institutionelle Investoren veräußert.

Es wird erwartet, dass das Segment der kommerziellen Projekte seine dominante Position bis 2033 beibehalten wird, unterstützt durch die von Global Infrastructure Hub geschätzte globale Infrastrukturinvestitionslücke von 15 Billionen US-Dollar (ca. 13,95 Billionen €) bis 2040, deren Großteil in kommerziell rentablen Sektoren liegt, die die Mobilisierung von privatem Kapital und nicht ausschließlich öffentliche Zuschüsse erfordern. Die Margendynamik innerhalb dieses Segments bleibt günstig, da Transaktionskomplexität, geografische Breite und Strukturierungsinnovation dauerhafte Wettbewerbsvorteile für etablierte Finanzintermediäre schaffen.

Der Infrastrukturfinanzierungsmarkt wird von einer Reihe quantifizierbarer struktureller Treiber und messbarer Hemmnisse geprägt, die zusammen Kapitalflüsse, Preisgestaltung und institutionelle Beteiligung bestimmen.

Primärer Treiber – Verpflichtungen für staatliche Infrastrukturausgaben: Der G20 Infrastructure Investors Dialogue hat seit 2021 kumulativ 3,5 Billionen US-Dollar an national festgelegten Infrastrukturinvestitionszusagen verfolgt, wobei verbindliche legislative Rahmenbedingungen in den USA, der EU, Großbritannien und Australien rechtlich durchsetzbare Projektpipelines schaffen, die private Kofinanzierungen verankern. Diese Verpflichtungen bieten die Umsatzvisibilität und regulatorische Sicherheit, die für langfristige Projektfinanzierungsschulden erforderlich sind.

Primärer Treiber – Asset-Allokationsverschiebung bei institutionellen Investoren: Die Infrastrukturallokationen globaler Pensionsfonds sind laut OECD-Infrastrukturdaten von durchschnittlich 3,4 % im Jahr 2018 auf etwa 6,2 % im Jahr 2024 gestiegen, was über 500 Milliarden US-Dollar an zusätzlichem Kapital darstellt, das zur Investition bereitsteht. Diese strukturelle Nachfrageverschiebung hat den Sekundärmarkt für Infrastruktur-Schulden und -Eigenkapital vertieft, wodurch Exit-Risikoprämien reduziert und die Deal-Ökonomie verbessert wurden.

Primärer Treiber – Kapitalanforderungen für die Energiewende: Die Internationale Energieagentur schätzt, dass die Investitionen in saubere Energieinfrastruktur bis 2030 jährlich 4,5 Billionen US-Dollar erreichen müssen, um Netto-Null-Pfade zu realisieren. Dies schafft eine zehnjährige Nachfragestrecke für Blended Finance, grüne Anleihen und Konzessionskapitalinstrumente, die im Kern der Infrastrukturfinanzierungsaktivitäten stehen.

Primäres Hemmnis – Steigendes Zinsumfeld: Die Normalisierung der Zentralbankzinssätze von nahezu Null hat die Kosten für vorrangige Infrastruktur-Schulden in den wichtigsten Märkten seit 2022 um 200–350 Basispunkte erhöht, was die Eigenkapitalrenditen in gehebelten Konzessionsstrukturen komprimiert und ein Repricing-Risiko bei Projekten verursacht, die in der Niedrigzinsphase variabel verzinsliche Schulden fixiert hatten.

Primäres Hemmnis – Politisches und regulatorisches Risiko in Schwellenländern: Währungsabwertungen, rückwirkende Tarifanpassungen und Enteignungsrisiken in wichtigen Schwellenländer-Jurisdiktionen – darunter die Türkei, Argentinien und mehrere subsaharische afrikanische Länder – haben die Prämien für politische Risikover sicherungen um geschätzte 40–60 Basispunkte erhöht, wodurch risikobereinigte Renditen reduziert und erstmalige private Investoren von Frontier-Infrastrukturmärkten abgeschreckt werden.

HOCHTIEF: Ein weltweit führendes Bau- und Infrastrukturentwicklungsunternehmen mit Hauptsitz in Deutschland, dessen Projektfinanzierungsabteilung Eigenkapital-Co-Investitionen und Konzessionsfinanzierungen für Flughäfen, Straßen und soziale Infrastruktur in Europa, Australien und Amerika strukturiert.

STRABAG International: Ein großer mitteleuropäischer Baukonzern, der Engineering-Procurement-Construction-Leistungen mit Finanzberatungsdienstleistungen für öffentlich-private Partnerschaftstransaktionen in aufstrebenden europäischen und nahöstlichen Märkten kombiniert.

TATA Projects: Ein führendes indisches Engineering- und Infrastrukturkonglomerat, das zunehmend an strukturierten Finanzierungen für groß angelegte Energie-, Transport- und städtische Infrastrukturprojekte in Südasien beteiligt ist und die Bilanzstärke der Muttergesellschaft nutzt, um Finanzkonsortien zu verankern.

China Communications Construction Company Limited: Ein staatseigener chinesischer Infrastrukturkonzern, der groß angelegte Hafen-, Autobahn- und Stadtentwicklungsprojekte in den Volkswirtschaften der Belt and Road Initiative strukturiert und finanziert, wobei eine Kombination aus Krediten von Politikbanken und kommerziellen Projektfinanzierungsinstrumenten eingesetzt wird.

TechnipFMC plc: Ein globales Energie-Technologie- und Dienstleistungsunternehmen, das komplexe Projektfinanzierungsvereinbarungen für LNG-, Petrochemie- und Offshore-Energieinfrastruktur strukturiert und Finanzberatung mit Engineering-Leistungen integriert, um die Kapitalstruktur für hochkomplexe Anlagen zu optimieren.

GMR Group: Ein indisches Infrastrukturkonglomerat, spezialisiert auf Flughafenkonzessionsfinanzierung und Energieprojektentwicklung, mit einer nachgewiesenen Erfolgsbilanz bei der Reinvestition von stabilisiertem Infrastruktur-Eigenkapital durch Sekundärmarkttransaktionen zur Finanzierung von Greenfield-Kapitaleinsätzen.

Skanska: Ein schwedisches multinationales Bau- und Projektentwicklungsunternehmen, dessen Infrastruktur-Entwicklungsabteilung öffentlich-private Partnerschaftsprojekte in den Bereichen Transport- und soziale Infrastruktur in Nordamerika und Nordeuropa initiiert, finanziert und veräußert.

ChinaPower: Ein staatlich unterstützter chinesischer Entwickler von Energieinfrastruktur, der Finanzierungen für groß angelegte Stromerzeugungs- und Übertragungsprojekte in der Region Asien-Pazifik und Afrika strukturiert und eine Mischung aus Eigenkapital, Konzessionskrediten und kommerziellen Projektfinanzierungsinstrumenten einsetzt.

SHAPOORJI PALLONJI: Eine diversifizierte indische Infrastrukturgruppe, die an Baufinanzierung und Projektentwicklung in den Bereichen Wohn-, Gewerbe- und soziale Infrastruktur beteiligt ist, mit wachsendem Engagement bei strukturierten Finanztransaktionen für städtische und Energieanlagen.

VINCI: Ein französischer Infrastruktur- und Konzessionsbetreiber, der eines der weltweit größten Portfolios privat finanzierter Infrastrukturvermögenswerte unterhält und Projektfinanzierungsgeschäfte für Flughäfen, Autobahnen und Energieanlagen in mehr als 49 Ländern mit einer ausgefeilten internen Finanzstrukturierungsfähigkeit strukturiert.

Januar 2023: Die Europäische Investitionsbank kündigte eine Erweiterung ihres InvestEU-Infrastrukturfinanzierungsfensters um 10 Milliarden Euro an, die auf digitale und grüne Infrastrukturprojekte in den EU-Mitgliedstaaten abzielt, mit einem Fokus auf Blended-Finance-Strukturen.

März 2023: Das Sekretariat der indischen National Infrastructure Pipeline berichtete, dass Projekte im Wert von 1,2 Billionen US-Dollar den finanziellen Abschluss erreicht hatten oder sich in fortgeschrittenen Finanzierungsphasen befanden, was einen Meilenstein bei der Mobilisierung privaten Kapitals für die Infrastruktur von Schwellenländern darstellt.

Juni 2023: Die G7-Partnerschaft für globale Infrastruktur und Investitionen kündigte verbindliche Zusagen von 600 Milliarden US-Dollar für Infrastrukturfinanzierungen für Entwicklungsländer bis 2027 an, was eine neue Welle von Kofinanzierungsmandaten für multilaterale und kommerzielle Institutionen katalysiert.

September 2023: VINCI schloss die Refinanzierung seines 4,8 Milliarden Euro schweren Autobahnkonzessionsportfolios in Frankreich unter Verwendung von nachhaltigkeitsbezogenen Kreditinstrumenten ab und demonstrierte damit die Etablierung von ESG-Strukturierungen bei groß angelegten Brownfield-Infrastrukturtransaktionen.

Februar 2024: Skanska veräußerte ein Portfolio stabilisierter öffentlich-privater Partnerschaftsvermögenswerte in Nordamerika für ca. 900 Millionen US-Dollar, wodurch Kapital in neue Greenfield-Entwicklungsmandate reinvestiert und die Sekundärmarktliquidität für Infrastruktur-Eigenkapital validiert wurde.

Mai 2024: China Communications Construction Company Limited erhielt Projektfinanzierungs-Genehmigungen für 3,2 Milliarden US-Dollar für Hafen- und Logistikinfrastruktur in fünf afrikanischen Ländern, was ihre Position als dominierender Arrangeur von Infrastrukturfinanzierungen in den Belt and Road Märkten stärkt.

Oktober 2024: TATA Projects erreichte den finanziellen Abschluss für eine 1,4 Milliarden US-Dollar schwere grüne Wasserstoffinfrastrukturanlage in Rajasthan, strukturiert als Blended-Finance-Paket, das Staatsgarantien, multilaterale Schulden und institutionelles Eigenkapital kombiniert.

März 2025: Die Projektfinanzierungsabteilung von HOCHTIEF schloss die Strukturierung einer 2,1 Milliarden Euro schweren Flughafen-Erweiterungskonzession in Osteuropa ab und markierte damit eine der größten Greenfield-Luftfahrtinfrastrukturfinanzierungen in der Region seit einem Jahrzehnt.

Der Infrastrukturfinanzierungsmarkt weist ausgeprägte regionale Unterschiede in Wachstumsraten, Finanzierungsstrukturen und Nachfragetreibern auf, die Unterschiede in der fiskalischen Kapazität, der institutionellen Entwicklung und der Infrastrukturreife widerspiegeln.

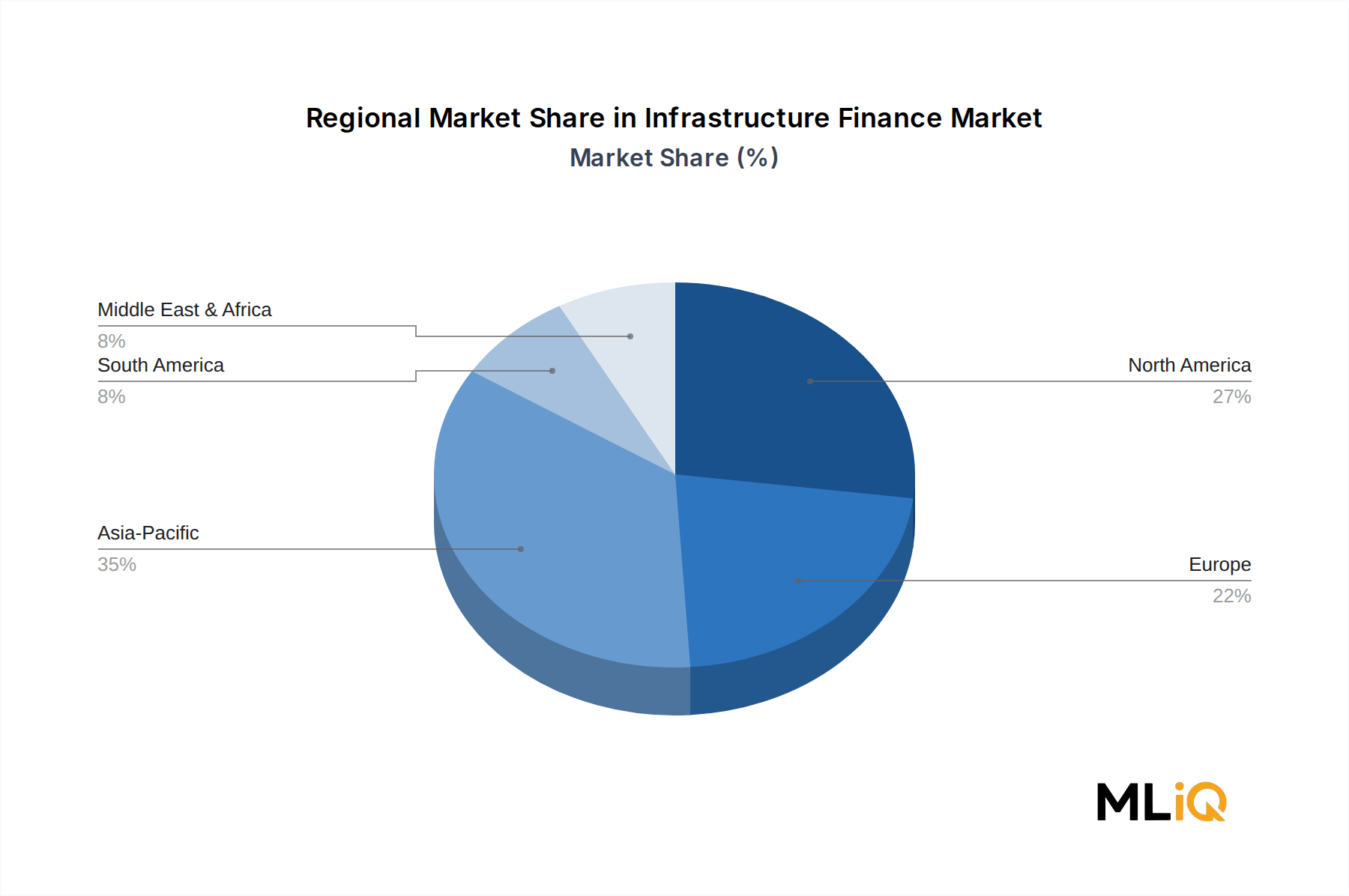

Asien-Pazifik stellt den am schnellsten wachsenden regionalen Markt dar, der im Jahr 2025 schätzungsweise 38 % der weltweiten Infrastrukturfinanzierungsaktivitäten nach Wert ausmacht, mit einer regionalen CAGR von etwa 17,2 % bis 2033. China, Indien, Japan und die ASEAN-Staaten treiben diese Expansion durch staatlich gelenkte Kapitalprogramme, wachsende private Beteiligungsrahmen und die weltweit größte Urbanisierungspipeline voran. Allein Indien strebt im Rahmen seines National Master Plan bis 2030 1,4 Billionen US-Dollar an Infrastrukturinvestitionen an, was einen außergewöhnlichen Bedarf an Projektfinanzierungsschulden und Eigenkapitalberatungsdiensten schafft.Nordamerika ist der reifste regionale Markt und trägt im Jahr 2025 etwa 28 % des globalen Umsatzes mit einer regionalen CAGR von 11,8 % bei. Der United States Infrastructure Investment and Jobs Act hat seit der Finanzkrise ruhende Projektpipelines reaktiviert, wobei zwischen 2022 und 2026 über 550 Milliarden US-Dollar an neuen Transport-, Breitband- und sauberen Energieprojekten in die Finanzierungsphasen eintreten. Die institutionelle Investorenbasis Kanadas – dominiert vom Canada Pension Plan Investment Board und ähnlichen Vehikeln – setzt weiterhin erhebliche Kapitalmengen in in- und ausländische Infrastrukturtransaktionen ein.

Europa macht etwa 22 % der globalen Infrastrukturfinanzierungsaktivitäten aus und wächst mit einer regionalen CAGR von 12,4 %. Die REPowerEU-Initiative und die EU-Taxonomie für nachhaltige Finanzen gestalten die Kapitalallokation hin zu Energiewende- und digitaler Infrastruktur um, während etablierte Konzessionsmärkte in Frankreich, Spanien und Großbritannien stabile Brownfield-Refinanzierungsströme bieten. Die Benelux- und nordischen Unterregionen sind besonders aktiv bei der Emission von grünen und sozialen Infrastrukturanleihen.

Der Nahe Osten und Afrika repräsentieren zusammen im Jahr 2025 etwa 7 % des Marktes, wachsen aber mit einer geschätzten CAGR von 19,5 %, der höchsten aller Regionen, angetrieben durch Mega-Projektpipelines des Golf-Kooperationsrates, Kapitalzusagen der Saudi Vision 2030 und die expandierende private Beteiligung an der subsaharischen afrikanischen Transport- und Energieinfrastruktur.

Südamerika trägt etwa 5 % des globalen Marktwerts bei, wobei Brasilien und Chile die private Infrastrukturfinanzierungsaktivität anführen. Ein regionales Wachstum von 13,1 % spiegelt verbesserte regulatorische Rahmenbedingungen für konzessionsbasierte Bereitstellung wider, obwohl Währungsrisiken und politische Unsicherheit die Beteiligung ausländischer institutioneller Investoren weiterhin einschränken.

Die Preisdynamik innerhalb des Infrastrukturfinanzierungsmarktes spiegelt ein komplexes Zusammenspiel zwischen Leitzinszyklen, Wettbewerbsintensität unter Arrangeuren und der sich entwickelnden Risikobereitschaft institutioneller Kapitalgeber wider. Beratungs- und Arrangementgebühren für groß angelegte Infrastrukturtransaktionen – die typischerweise zwischen 50 und 150 Basispunkten des Gesamtprojektwerts liegen – haben einen moderaten Kompressionsdruck erfahren, da globale Investmentbanken und spezialisierte Infrastruktur-Debt-Fonds aggressiv um Limited-Recourse-Mandate in den Kernmärkten der OECD konkurrieren.

Die Spreads für vorrangige Infrastruktur-Schulden, die im Ultra-Niedrigzinsumfeld von 2020–2021 durchschnittlich 180–220 Basispunkte über den Referenzzinssätzen lagen, haben sich in 2024–2025 auf 250–320 Basispunkte normalisiert, da die Straffungszyklen der Zentralbanken die risikofreien Zinserwartungen neu kalibrierten. Diese Spread-Ausweitung hat die Gebührenkompression auf Arrangement-Ebene teilweise ausgeglichen, aber das Refinanzierungsrisiko für Konzessionssponsoren erhöht, die variabel verzinsliche Schulden zu Tiefstpreisen aufgenommen hatten.

Die Margenstrukturen entlang der Infrastrukturfinanzierungswertschöpfungskette sind nach Transaktionstyp geschichtet. Greenfield-Projektfinanzierungen – die die umfangreichsten Originierungs-, Strukturierungs- und Risikominderungsarbeiten erfordern – erzielen weiterhin die höchsten Margen, mit Gesamtrenditen für Eigenkapitalsponsoren von 12–18 %, abhängig von Gerichtsbarkeit und Sektor. Brownfield-Refinanzierungen und Sekundärmarkttransaktionen generieren geringere Margen, bieten aber ein Volumen, das institutionelle Infrastruktur-Debt-Plattformen unterstützt.

Rohstoffpreiszyklen beeinflussen den Infrastrukturfinanzierungsmarkt indirekt durch die Baukosteninflation, die die geschätzten Projektkapitalausgaben seit 2020 in den wichtigsten Anlageklassen um 15–40 % erhöht hat, wodurch der Schuldenbedarf gestiegen ist und gelegentlich die Projektfinanzierungs-Schuldendienstdeckungszusagen verletzt wurden. Die Preisvolatilität von Stahl, Zement und Kupfer – allesamt kritische Inputs für den Baufi nanzierungsmarkt – wirkt sich direkt auf die Bankfähigkeit von Projekten unter Festpreis-Engineering-Procurement-Construction-Verträgen aus und erfordert von Kreditgebern, größere Rückstellungen für Kostenüberschreitungen in Finanzmodelle einzubauen.

Der Markt für nachhaltige Finanzen hat eine neue Preisdimension durch grüne und nachhaltigkeitsbezogene Prämien eingeführt. Grün gekennzeichnete Infrastrukturanleihen und -kredite wurden historisch in tiefen Kapitalmärkten 5–15 Basispunkte enger als konventionelle Äquivalente bepreist, was einen greifbaren Kostenvorteil für ES

Deutschland, als größte Volkswirtschaft Europas und wichtiger Exporteur, spielt eine entscheidende Rolle im europäischen Infrastrukturfinanzierungsmarkt. Während Europa insgesamt rund 22 % der weltweiten Infrastrukturfinanzierungsaktivitäten ausmacht und eine regionale CAGR von 12,4 % aufweist, ist Deutschland innerhalb dieses Rahmens ein stabiler und wachstumsorientierter Markt. Die robuste Wirtschaft und die hohe Investitionsbereitschaft, insbesondere in Transport (Straße, Schiene), Energienetze und digitale Infrastruktur, bilden eine solide Grundlage für die Nachfrage nach Projektfinanzierungen. Programme wie der REPowerEU-Plan und die EU-Taxonomie für nachhaltige Finanzen fördern Investitionen in grüne und digitale Infrastruktur und sind für Deutschland, das stark auf die Energiewende setzt, von zentraler Bedeutung.

Dominante Akteure im deutschen Markt sind Unternehmen wie HOCHTIEF, ein global führendes Bau- und Infrastrukturentwicklungsunternehmen mit Hauptsitz in Essen, dessen Projektfinanzierungsabteilung aktiv Eigenkapitalbeteiligungen und Konzessionsfinanzierungen für europäische Projekte strukturiert. STRABAG International, ein wichtiger mitteleuropäischer Baukonzern mit starker Präsenz in Deutschland, ist ebenfalls tief in die Finanzierung und Realisierung von Infrastrukturprojekten im Land eingebunden. Darüber hinaus beteiligen sich deutsche Großbanken wie die Deutsche Bank und die Commerzbank sowie Entwicklungsbanken wie die KfW maßgeblich an der Finanzierung von Infrastrukturvorhaben.

Das regulatorische Umfeld in Deutschland ist umfassend und geprägt von europäischen und nationalen Vorgaben. Die EU-Taxonomie für nachhaltige Finanzen schafft einen Rahmen für umweltfreundliche Investitionen, der in Deutschland durch Gesetze wie das Erneuerbare-Energien-Gesetz (EEG) für die Förderung grüner Energieprojekte ergänzt wird. Das Baugesetzbuch (BauGB) und das Bundes-Immissionsschutzgesetz (BImSchG) sind entscheidend für die Planung, Genehmigung und den Umweltschutz bei Infrastrukturprojekten. Zudem spielt der TÜV (Technischer Überwachungsverein) eine wesentliche Rolle bei der Prüfung und Zertifizierung von Anlagen und Systemen, um technische Sicherheit und Qualität zu gewährleisten. Das deutsche Vergaberecht ist zudem maßgeblich für die Vergabe öffentlicher Infrastrukturaufträge.

Die Verteilungskanäle für Infrastrukturfinanzierungen umfassen öffentlich-private Partnerschaften (ÖPPs), obwohl deren Akzeptanz und Ausgestaltung je nach politischem Kontext variieren können. Institutionelle Investoren, darunter große deutsche Pensionsfonds und Versicherungsgesellschaften wie Allianz und Munich Re, stellen signifikante Kapitalmengen bereit. Auch der Markt für Projektanleihen und grüne Anleihen gewinnt an Bedeutung. Das Verbraucherverhalten in Deutschland zeichnet sich durch hohe Erwartungen an eine zuverlässige und effiziente öffentliche Infrastruktur aus, insbesondere im Transport- und digitalen Bereich. Ein starkes Umweltbewusstsein fördert zudem die Nachfrage nach nachhaltigen Lösungen und Investitionen in grüne Infrastruktur, wie beispielsweise den Ausbau des öffentlichen Nahverkehrs und erneuerbarer Energien. Die Zahlungsbereitschaft für bestimmte Nutzungsgebühren (z.B. LKW-Maut) ist vorhanden, aber die Privatisierung von Kernleistungen stößt oft auf öffentliche Skepsis.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 14.57% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Infrastrukturfinanzierung-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören TATA Projects, HOCHTIEF, STRABAG International, China Communications Construction Company Limited, Actividades Servicios, TechnipFMC plc, GMR Group, Skanska, ChinaPower, SHAPOORJI PALLONJI, VINCI.

Die Marktsegmente umfassen Typ, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 11.38 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Infrastrukturfinanzierung“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Infrastrukturfinanzierung informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.