1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Gesundheitszutaten-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Gesundheitszutaten-Marktes fördern.

+1 2315155523

Markt für Gesundheitszutaten

Markt für Gesundheitszutaten

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

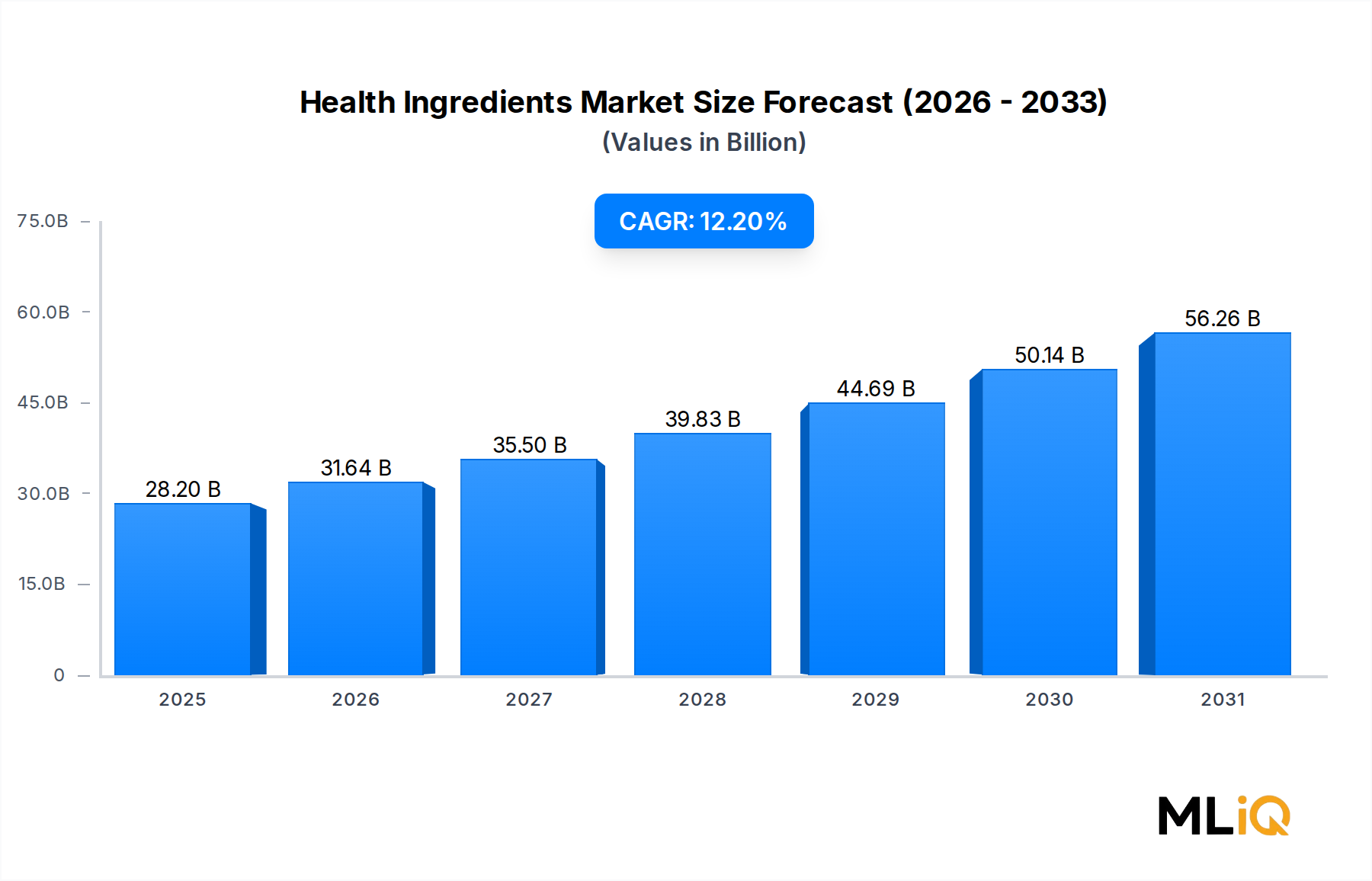

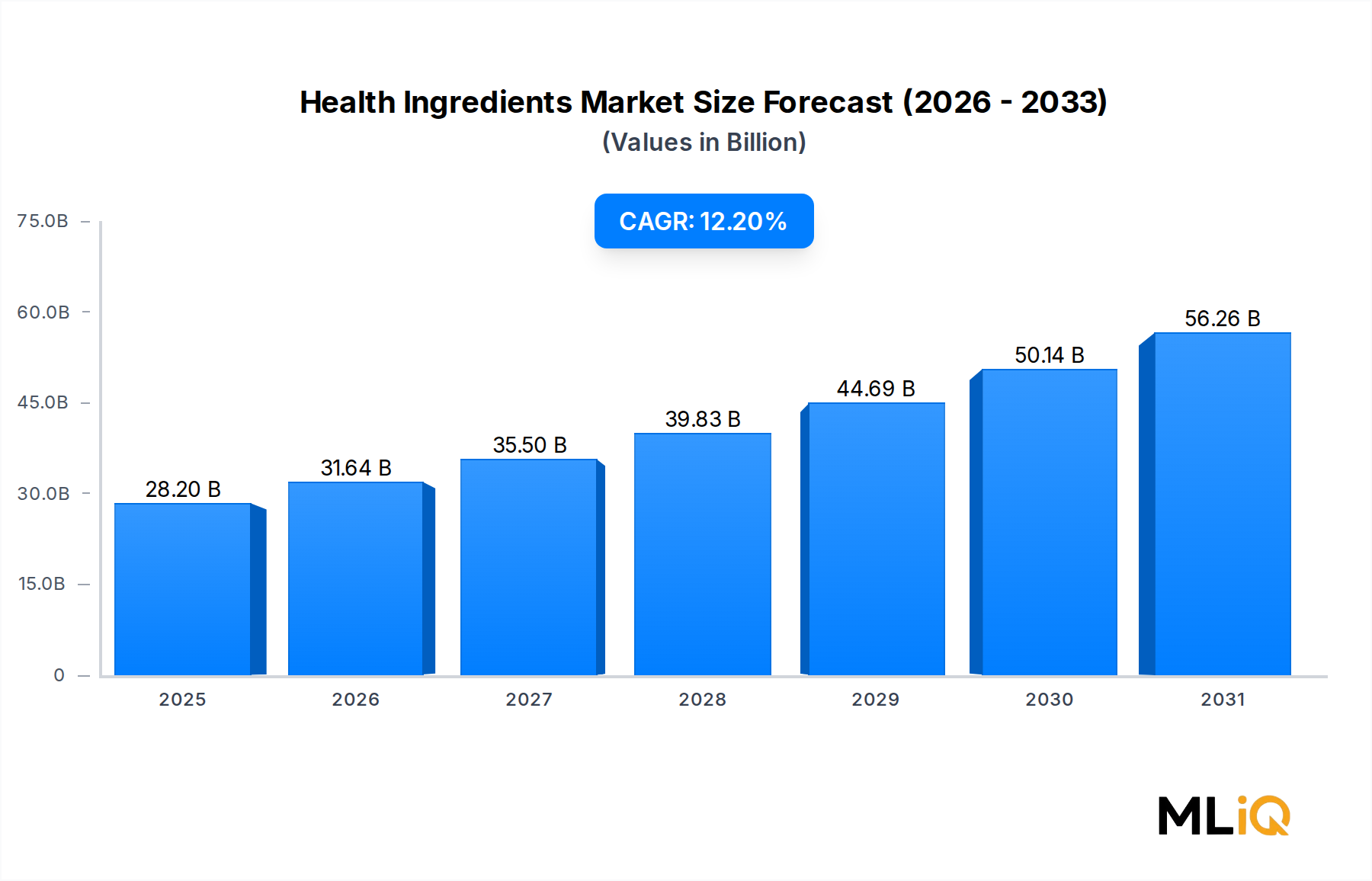

Der globale Markt für Gesundheitsinhaltsstoffe wurde im Jahr 2024 auf 28,2 Milliarden USD (ca. 25,87 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,2% expandieren. Dies spiegelt eine beschleunigte Verbrauchernachfrage nach wissenschaftlich fundierten, bioaktiven Nährstoffkomponenten wider, die in alltägliche Lebensmittel-, Getränke- und Nahrungsergänzungsmittelprodukte integriert werden. Diese robuste Entwicklung positioniert den Markt, um bis zum Ende des Prognosehorizonts 79 Milliarden USD (ca. 72,48 Milliarden €) zu übertreffen, gestützt durch strukturelle Veränderungen im globalen Ernährungsverhalten, alternde Demografie und ein post-pandemisches Gesundheitsbewusstsein.

Mehrere makroökonomische Rückenwinde konvergieren, um dieses Wachstum aufrechtzuerhalten. Die steigende Prävalenz nicht übertragbarer Krankheiten (NCDs), darunter Adipositas, Typ-2-Diabetes und Herz-Kreislauf-Erkrankungen, treibt die Verbraucher zu präventiven Ernährungsstrategien. Laut der Weltgesundheitsorganisation sind NCDs jährlich für etwa 74% aller globalen Todesfälle verantwortlich, was einen riesigen adressierbaren Nachfragepool für funktionelle und gesundheitsfördernde Inhaltsstoffe schafft. Gleichzeitig erschließen Urbanisierung und steigende verfügbare Einkommen in aufstrebenden Märkten in Asien-Pazifik, Lateinamerika und dem Nahen Osten neue Verbrauchersegmente, die zuvor von Premium-Gesundheitsinhaltsstoffkategorien unterversorgt waren.

Aus Sicht der Produkttypologie stellen Proteine, Präbiotika und Vitamine zusammen die umsatzstärksten Untersegmente dar, während Ernährungsfette und Pflanzenfruchtextrakte als die am schnellsten wachsenden Spezialkategorien aufkommen. Die Diversifizierung der Inhaltsstoffquellen – von pflanzlichen, tierischen, mikrobiellen und synthetischen Ursprüngen – ermöglicht es Herstellern, gleichzeitig vegane, allergenfreie und Clean-Label-Präferenzen zu bedienen. Der Markt für nutrazeutische Inhaltsstoffe konvergiert zunehmend mit dem Markt für Gesundheitsinhaltsstoffe, da bioverfügbarkeitsoptimierte Darreichungsformen die Premiumisierung über Formulierungen hinweg vorantreiben.

Anwendungsbezogen beansprucht das Segment Lebensmittel und Getränke den dominanten Umsatzanteil, obwohl pharmazeutische Ko-Anwendungen und personalisierte Ernährungsplattformen beginnen, diese Hierarchie herauszufordern. Digitale Gesundheitsökosysteme, Direct-to-Consumer-Marken für Nahrungsergänzungsmittel und E-Commerce-Vertriebskanäle haben die Akzeptanz von Inhaltsstoffen in großem Maßstab weiter beschleunigt.

Auf der Angebotsseite reduzieren strategische Investitionen in Fermentationsbiotechnologie, Präzisionsextraktion und Mikroverkapselung die Kosten, während sie die Wirksamkeit und Haltbarkeitsstabilität der Inhaltsstoffe verbessern. Die Wettbewerbslandschaft konsolidiert sich, wobei große Akteure M&A-Strategien einsetzen, um neue Inhaltsstoffpipelines und geografischen Marktzugang zu erwerben. Bis 2033 wird Innovationen bei Postbiotika, biofortifizierten Nutzpflanzen und KI-gestützter Formulierungsforschung die nächste Welle der Differenzierung in diesem wachstumsstarken Markt definieren.

Das Protein-Untersegment stellt den größten einzelnen Umsatzträger innerhalb des Marktes für Gesundheitsinhaltsstoffe dar und macht im Jahr 2024 schätzungsweise 22–25% des gesamten Marktwertes aus. Diese Dominanz beruht auf der Doppelfunktionalität von Proteinen als struktureller Makronährstoff und als bioaktiver Inhaltsstoff, der Muskelaufbau, Sättigungssignalisierung, Immunmodulation und die Integrität der Darmbarriere unterstützen kann. Die Konvergenz von Sporternährung, klinischer Ernährung und Mainstream-Verbraucher-Wellness hat eine außergewöhnlich breite Nachfragebasis geschaffen, die nur wenige andere Inhaltsstoffkategorien erreichen können.

Innerhalb des Protein-Untersegments haben sich pflanzliche Proteine – einschließlich Erbsen-, Soja-, Reis- und Hanf-Isolate – als Wachstumsfeld etabliert, angetrieben durch die anhaltende globale Expansion des Marktes für Pflanzenproteine. Erbsenproteinisolat hat besondere kommerzielle Aufmerksamkeit auf sich gezogen, aufgrund seines vollständigen Aminosäureprofils im Vergleich zu anderen Hülsenfruchtquellen, seiner allergenfreien Positionierung im Vergleich zu Soja und seiner Kompatibilität mit Clean-Label-Formulierungen. Die Akzeptanz von pflanzlichen Proteinen bei Verbrauchern hat sich seit 2019, als alternative Proteinprodukte in die Mainstream-Einzelhandelskanäle gelangten, erheblich normalisiert, und diese Normalisierung hat ein kumulatives Volumenwachstum in den Kategorien Food Service, Snacks und Fertiggetränke bewirkt.

Tierische Proteine – einschließlich Molkenkonzentrat, Molkenisolat, Kasein, Kollagenpeptiden und Eialbumin – halten starke Positionen in den Segmenten Sportleistung und klinische Ernährung. Molkenprotein erzielt insbesondere aufgrund seines hohen biologischen Werts und seiner schnellen Verdaulichkeit Premiumpreise. Molkerei-Rohstoffzyklen verursachen jedoch Margenvolatilität für Formulierer, die von Molke-basierten Inputs abhängig sind, insbesondere in Europa und Nordamerika, wo die Rohmilchpreise empfindlich auf Futterkosten und regulatorische Änderungen reagieren.

Mikrobielle Proteine stellen ein junges, aber strategisch bedeutsames Feld dar. Einzelzellprotein, das aus Hefe-, Pilz- und Algenrohstoffen gewonnen wird, zieht erhebliche Forschungs- und Kommerzialisierungsinvestitionen an. Unternehmen wie Parabel USA, Inc. sind Pioniere von Entengrütze-basierten Proteinplattformen, die eine außergewöhnlich hohe Proteindichte pro kultiviertem Hektar bei minimalem Frischwasser- und Landverbrauch versprechen – Eigenschaften, die mikrobielle und aquatische Proteine als langfristige Absicherung der Versorgungsresilienz gegen klimabedingte landwirtschaftliche Störungen positionieren.

Zu den wichtigsten Akteuren, die das Untersegment der Protein-Inhaltsstoffe dominieren, gehören Cargill Incorporated, Archer Daniels Midland Company, Roquette Frères, Ingredion Corporation und Kerry Group Plc. Diese Unternehmen haben erhebliche Kapitalinvestitionen in die Protein-Fraktionierungskapazität, funktionelle Texturierungsfähigkeiten und Anwendungsentwicklungslabore getätigt, die Lebensmittel- und Getränkehersteller dabei unterstützen sollen, proteinreiche Angaben in Endprodukte zu integrieren, ohne die sensorischen Eigenschaften zu beeinträchtigen.

Der Anteil des Proteinsegments wächst derzeit, anstatt sich zu konsolidieren. Das Volumenwachstum in aufstrebenden Märkten – insbesondere Indien, China und Brasilien – verstärkt die Nachfrage von einer niedrigen Pro-Kopf-Protein-Supplement-Basis aus. Gleichzeitig erhöhen regulatorische Rückenwinde wie Kennzeichnungspflichten für Nährwerte auf der Vorderseite von Verpackungen in der Europäischen Union und Systeme zur Bewertung der Proteinqualität (DIAAS-Adoption durch Formulierer) die technische Raffinesse von Beschaffungsentscheidungen, was etablierte Anbieter mit validierten Nährwertangaben und Rückverfolgbarkeitsinfrastruktur begünstigt. Die Wettbewerbsdifferenzierung wird zunehmend durch Nachbearbeitungsinnovationen wie enzymatische Hydrolyse, Maillard-Reaktionskontrolle und Nanoenkapsulierung erreicht, um die Löslichkeit, Geschmacksneutralität und Bioverfügbarkeit von Proteinbestandteilen über verschiedene Anwendungen hinweg zu verbessern.

Der Markt für Gesundheitsinhaltsstoffe wird durch ein komplexes Zusammenspiel von nachfrageseitigen Katalysatoren und angebotsseitigen Hemmnissen geprägt, die zusammen seine Wachstumskurve bis 2033 definieren.

Treiber 1 – Eskalation der Ausgaben für präventive Gesundheitsversorgung: Die globalen Eigenleistungen für präventive Ernährung und Nahrungsergänzung sind seit 2020 laut Daten zur Nachverfolgung von Gesundheitsausgaben der Branche durchschnittlich um 8–9% jährlich gewachsen. Diese Ausgabenverschiebung spiegelt ein wachsendes Verbraucherbewusstsein wider, dass diätgesteuerte Interventionen das Risiko chronischer Krankheiten reduzieren und langfristig die Gesundheitsausgaben senken können. Diese Verhaltensänderung erhöht direkt den Pull-Through von Inhaltsstoffen über Vitamine, Mineralien und bioaktive Pflanzenextrakte hinweg.

Treiber 2 – Regulatorische Bestätigung funktioneller Ansprüche: In der Europäischen Union haben EFSA-zugelassene gesundheitsbezogene Angaben für spezifische Inhaltsstoffe – einschließlich Omega-3-Fettsäuren für die Herz-Kreislauf-Funktion, Kalzium für die Knochenerhaltung und bestimmte probiotische Stämme für die Verdauungsgesundheit – einen regulatorischen Rahmen geschaffen, der die Produktdifferenzierung legitimiert. Die Ausweitung der zulässigen Angaben in südostasiatischen Märkten (insbesondere Singapur, Südkorea und Japan) hat ebenfalls eine Premium-Regalpositionierung für mit Gesundheitsinhaltsstoffen angereicherte Produkte erschlossen.

Treiber 3 – Demokratisierung des E-Commerce-Vertriebs: Online-Vertriebskanäle machen heute in Nordamerika und Europa etwa 18–22% der gesamten Umsätze mit gesundheitsinhaltsstoffhaltigen Produkten aus, ein Wert, der sich seit 2019 mehr als verdoppelt hat. Diese digitale Verlagerung hat die Hürden für die Einführung von Spezialinhaltsstoffen gesenkt, indem sie kleinen und mittleren Formulierern ermöglicht, gesundheitsbewusste Verbrauchersegmente ohne Massenvertriebspartnerschaften zu erreichen.

Hemmnis 1 – Preisvolatilität von Rohstoffen: Inhaltsstoffe wie Omega-3-Fischöl, bestimmte Pflanzenextrakte und fermentativ gewonnene Vitamine sind Rohstoffzyklen ausgesetzt, die durch Klimavariabilität, Fangquoten und Energiekosten bestimmt werden. Preisschwankungen von 15–30% innerhalb eines einzigen Kalenderjahres wurden für marine Ölrohstoffe dokumentiert, was zu Kosteninstabilität bei der Formulierung führt, die die Margen in der gesamten Wertschöpfungskette drückt.

Hemmnis 2 – Regulatorische Fragmentierung: Auseinanderklaffende regulatorische Rahmenwerke in den Vereinigten Staaten (FDA DSHEA), der Europäischen Union (EFSA Novel Foods Regulation) und den nationalen Behörden für Lebensmittelsicherheit im asiatisch-pazifischen Raum schaffen Compliance-Komplexität und Markteintrittskosten, die kleinere Inhaltsstoffinnovatoren unverhältnismäßig benachteiligen und die Innovationsgeschwindigkeit des Gesamtmarktes verlangsamen.

BASF SE: Einer der weltweit größten Produzenten von Vitaminen, Carotinoiden und Omega-3-Fettsäuren für die menschliche und tierische Ernährung; als deutsches Unternehmen ist BASF ein führender Akteur im globalen Markt für Gesundheitsinhaltsstoffe mit einer starken Präsenz in Europa und innovativen Ansätzen in der Biotechnologie. Die Human Nutrition Division von BASF integriert die Produktion von synthetischen und biotechnologisch gewonnenen Inhaltsstoffen im industriellen Maßstab.

Roquette Frères: Ein globaler Marktführer für pflanzliche Inhaltsstoffe mit einem besonders starken Portfolio an Erbsenprotein, Spezialstärken und Ballaststoffen; das Unternehmen hat massiv in seine Proteinfraktionierungsanlage in Vic-sur-Aisne, Frankreich, investiert, um die Versorgung mit pflanzlichen Proteinen für Lebensmittel- und pharmazeutische Anwendungen zu skalieren.

Arla Foods: Eine dänische Molkereigenossenschaft mit einer dominanten Position bei Molkenprotein-Inhaltsstoffen und funktionellen Molkederivaten; Arlas Ingredients-Division entwickelt klinisch untermauerte Milchproteinfraktionen, die auf Sporternährung und gesunde Altersformulierungen abzielen.

Koninklijke DSM N.V.: Ein wissenschaftsbasiertes Ernährungsunternehmen mit einem breiten Portfolio, das Vitamine, Vormischungen, Lipide und probiotische Lösungen umfasst; nach der strategischen Fusion mit Firmenich positioniert sich DSM-Firmenich als integrierte Gesundheits- und Biowissenschaftsplattform.

Kerry Group Plc: Ein irisches multinationales Unternehmen mit umfangreichen Kompetenzen bei Geschmacks- und Ernährungszusatzstoffen, einschließlich bioaktiver Proteine, Präbiotika und Enzymsysteme; Kerrys Markenprodukte ProDiem und Wellmune halten starke Positionen im Untersegment der Immunabwehr.

Cargill Incorporated: Ein vertikal integrierter Agrar- und Lebensmittelriese mit bedeutenden Kapazitäten im Bereich Gesundheitsinhaltsstoffe für pflanzliche Proteine, Spezialöle und funktionelle Kohlenhydrate; Cargills Texturierungs- und Ernährungsplattformen beliefern weltweit große Lebensmittelhersteller in mehreren Inhaltsstoffkategorien.

Lonza Group: Ein Schweizer Life-Science-Unternehmen mit spezialisierten Kompetenzen in Kapseltechnologien, probiotischer Herstellung und der Lieferung nutrazeutischer Inhaltsstoffe; Lonzas Capsugel- und Ernährungsbestandteil-Divisionen bedienen sowohl Pharmagrade- als auch Consumer-Supplement-Märkte.

Archer Daniels Midland Company: Ein bedeutender globaler Erzeuger und Verarbeiter von Agrarrohstoffen mit einem Portfolio an Gesundheitsinhaltsstoffen, das Sojaproteine, Ballaststoffe und Speziallipide umfasst; ADMs Ernährungsgeschäft wurde durch Akquisitionen, einschließlich der Integrationen von Eatem Foods und Wild Flavors, erweitert.

Ingredion Corporation: Spezialisiert auf Inhaltsstofflösungen aus Mais, Tapioka, Kartoffeln und anderen pflanzlichen Quellen, mit einer wachsenden Clean-Label- und Spezialernährungs-Inhaltsstoffplattform; Ingredion beliefert Formulierer in den Kategorien Lebensmittel, Getränke und Nahrungsergänzungsmittel weltweit.

Tate & Lyle Plc: Ein britisches Unternehmen für Inhaltsstoffe, das sich auf Ballaststoffe, Süßungssysteme und funktionelle Lebensmittelzutaten konzentriert; Tate & Lyles PROMITOR lösliche Maisfaser und andere präbiotische Faserlösungen halten etablierte Positionen im Segment der Darmgesundheitsinhaltsstoffe.

Parabel USA, Inc.: Ein aufstrebender Innovator, der aus Wasserlinsen (Entengrütze) gewonnene Protein- und Ernährungsbestandteile unter der Marke LENTEIN kommerzialisiert, um nachhaltige, proteinreiche Inhaltsstofflösungen für Lebensmittel- und Getränkeformulierer anzubieten, die nach neuen pflanzlichen Proteinalternativen suchen.

März 2025: DSM-Firmenich brachte unter seiner Marke life'sOMEGA eine neue Generation von Omega-3-Algenöl-Inhaltsstoffen auf den Markt, wodurch nachhaltige, fischfreie DHA- und EPA-Versorgungsoptionen für Hersteller von funktionellen Lebensmitteln und Säuglingsnahrung weltweit erweitert werden.

Januar 2025: Kerry Group kündigte die Erweiterung ihrer Produktionsstätte für Probiotika in Beloit, Wisconsin, an. Dabei wurden 40.000 Quadratfuß (ca. 3.716 Quadratmeter) GMP-zertifizierte Produktionskapazität für lagerstabile probiotische Inhaltsstoffformate für Nahrungsergänzungsmittel- und funktionelle Lebensmittelkunden hinzugefügt.

November 2024: Cargill schloss die Übernahme eines Spezialunternehmens für die Verarbeitung pflanzlicher Proteine in den Niederlanden ab, wodurch seine Kapazität zur Fraktionierung von Erbsen- und Ackerbohnenprotein auf dem europäischen Markt gestärkt wird, um der wachsenden Nachfrage im Markt für funktionelle Lebensmittel gerecht zu werden.

September 2024: Roquette Frères erhielt die GRAS (Generally Recognized as Safe)-Bestätigung von der US-amerikanischen FDA für einen neuartigen Erbsenproteinhydrolysat-Inhaltsstoff für Anwendungen in der Sporterholung und Seniorenernährung, was einen beschleunigten kommerziellen Rollout in den USA ermöglicht.

Juli 2024: BASF SE kündigte eine strategische Zusammenarbeit mit einem führenden asiatischen Pharmahersteller an, um Vitamin D3- und K2-Kombinationsvormischungslösungen für das Segment der Osteoporoseprävention in Japan und Südkorea gemeinsam zu entwickeln.

April 2024: Ingredion Corporation führte eine neue Reihe von resistenten Stärkeinhaltsstoffen unter der Marke VERSAFIBE ein, die zur Unterstützung des Nahrungsergänzungsmittelmarktes und des funktionellen Lebensmittelsegments mit klinisch belegten Vorteilen für die Darmgesundheit und das glykämische Management entwickelt wurden.

Februar 2024: Lonza Group schloss die Veräußerung ihres Spezialchemikaliensegments ab und schärfte damit ihren strategischen Fokus auf die Herstellung biotechnologisch gewonnener nutrazeutischer und pharmazeutischer Inhaltsstoffe, um die Profitabilitätsmargen des Portfolios zu verbessern.

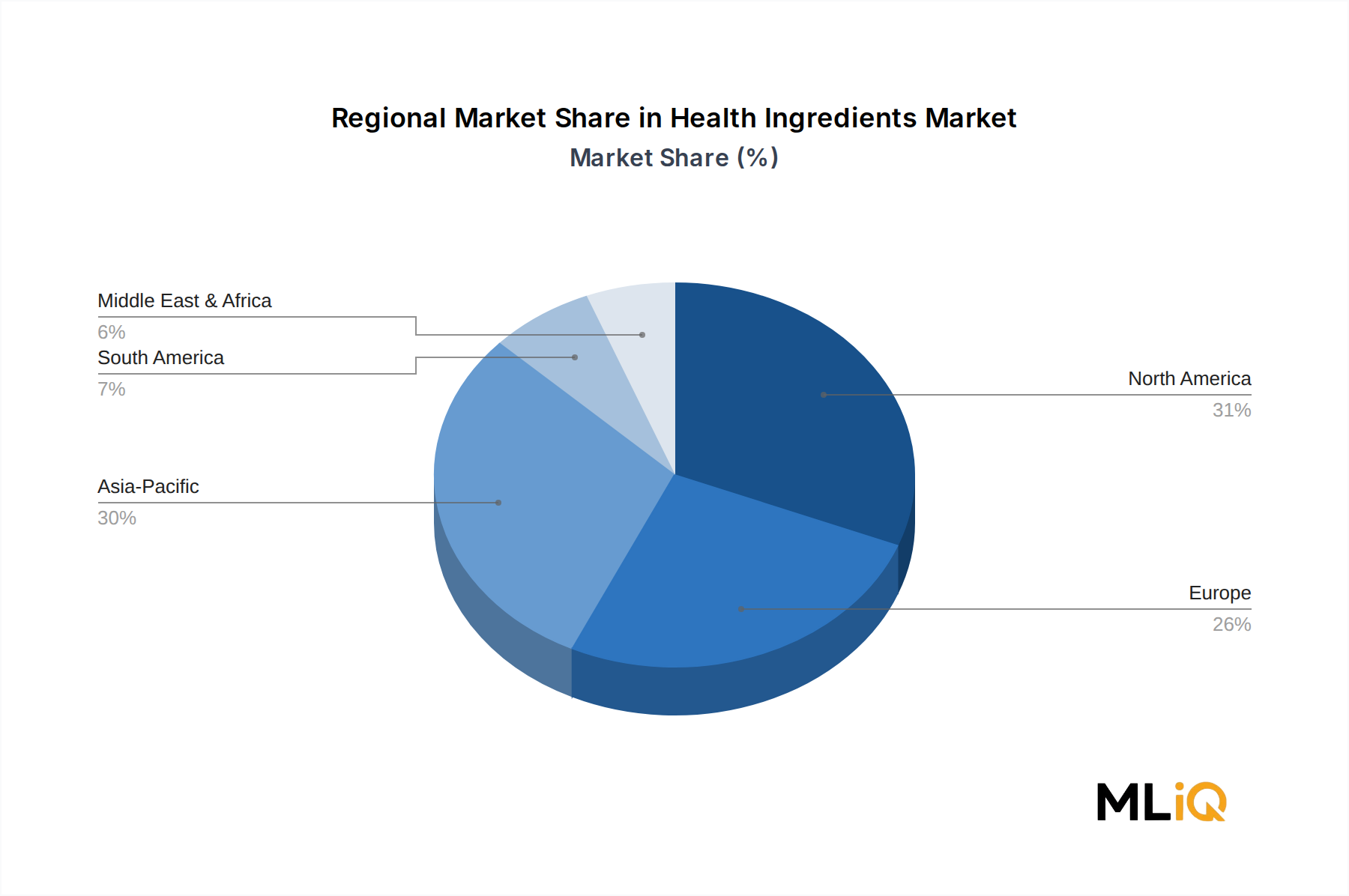

Nordamerika bleibt die reifste und umsatzstärkste Region innerhalb des Marktes für Gesundheitsinhaltsstoffe und macht im Jahr 2024 etwa 34–36% des globalen Marktwertes aus. Die Vereinigten Staaten sind der Haupttreiber, unterstützt durch eine tief verwurzelte Nahrungsergänzungsmittelkultur, ein permissives regulatorisches Umfeld unter DSHEA und hohe Pro-Kopf-Ausgaben für funktionelle Lebensmittel und Wellnessprodukte. Es wird prognostiziert, dass die Region bis 2033 eine CAGR von etwa 9,5–10,5% beibehalten wird, wobei das Wachstum hauptsächlich durch personalisierte Ernährungstechnologien, die Expansion des Nahrungsergänzungsmittelmarktes und die zunehmende Akzeptanz klinischer Ernährung bei alternden Babyboomern angetrieben wird.

Europa stellt den zweitgrößten regionalen Markt dar, wobei Deutschland, das Vereinigte Königreich, Frankreich und die nordischen Länder als die wichtigsten Verbrauchszentren dienen. Die europäische Nachfrage ist durch eine starke regulatorische Strenge im Rahmen der EFSA-Rahmenwerke und eine erhöhte Verbraucherpräferenz für Clean-Label-, Bio-zertifizierte und nachhaltig bezogene Gesundheitsinhaltsstoffe gekennzeichnet. Es wird erwartet, dass die Region mit einer CAGR von etwa 10,0–11,0% wächst, wobei pflanzliche Proteinbestandteile und probiotische Kulturen überdurchschnittliche Expansionsraten verzeichnen. Der Markt für Lebensmittelanreicherung in Europa ist ebenfalls ein bedeutender Nachfragekanal, insbesondere für Vitamine und Mineralien, die Grundnahrungsmitteln zugesetzt werden.

Asien-Pazifik ist die am schnellsten wachsende Region, die bis 2033 voraussichtlich mit einer CAGR von 14,5–16,0% expandieren wird, angetrieben durch schnelle Urbanisierung, steigendes Gesundheitsbewusstsein der Mittelklasse und staatlich unterstützte Ernährungsprogramme in China, Indien und Indonesien. China allein macht über 40% der regionalen Nachfrage aus, mit einer besonderen Konzentration auf Vitamine, Mineralien und traditionelle Pflanzenextrakt-Inhaltsstoffe. Indiens Markt beschleunigt sich durch die Schnittmenge von ayurvedischen Erbe-Inhaltsstoffen und moderner nutrazeutischer Wissenschaft, wodurch ein einzigartiges hybrides Nachfrageprofil entsteht. Der Markt für Tierernährung in Asien-Pazifik kanalisiert ebenfalls erhebliche Mengen an Gesundheitsinhaltsstoffen, insbesondere Enzyme und Aminosäuren, da eine proteineffiziente Viehproduktion zu einer nationalen Priorität der Ernährungssicherheit wird.

Lateinamerika sowie der Nahe Osten und Afrika stellen zusammen aufstrebende, aber schnell wachsende Märkte dar. Brasilien führt die lateinamerikanische Nachfrage an, unterstützt durch einen großen Sektor für funktionelle Getränke und eine wachsende Infrastruktur für klinische Ernährung. Die GCC-Länder erleben ein überdurchschnittliches Wachstum in den Kategorien Premium-Sporternährung und Inhaltsstoffe zur Gewichtsreduktion, wobei der Enzymtechnologiemarkt eine wachsende Rolle bei der Optimierung der Lebensmittelverarbeitung in der gesamten Region spielt.

Die Preisgestaltung auf dem Markt für Gesundheitsinhaltsstoffe ist sehr heterogen und spiegelt das breite Spektrum an Inhaltsstoffkomplexität, Synthesewegen und Anforderungen an die behördliche Zertifizierung wider, die in verschiedenen Produktkategorien verankert sind. Am Rohstoffende des Spektrums stehen Bulk-Vitamine (insbesondere Vitamin C und B-Komplex-Vitamine) und Standard-Mineralsalze einem intensiven Preiswettbewerb gegenüber, der durch die Beteiligung großer chinesischer und indischer Hersteller angetrieben wird, wobei die durchschnittlichen Verkaufspreise im Zeitraum 2020–2024 einen deflationären Druck von 10–20% erfuhren, bedingt durch Kapazitätserweiterungen und die Normalisierung der Lieferketten nach COVID.

Im Gegensatz dazu erzielen Spezial- und patentierte Inhaltsstoffe – einschließlich spezifischer probiotischer Stammkulturen, klinisch validierter bioaktiver Peptide und Marken-Omega-3-Konzentrate – erhebliche Preisprämien, oft das 3- bis 8-fache der Kosten von Rohstoffäquivalenten. Diese Premium-Inhaltsstoffe profitieren von proprietärem Fertigungs-Know-how, in die Preisgestaltung eingebetteten Kosten für klinische Nachweise und einem begrenzten Wettbewerbsangebot. Der Markt für probiotische Inhaltsstoffe veranschaulicht diese Dynamik, wo differenzierte Stämme mit validierten Gesundheitsdaten eine dauerhafte Preissetzungsmacht aufrechterhalten, selbst wenn der gesamte Ergänzungsmittelmarkt wettbewerbsfähiger wird.

Die Margenstrukturen entlang der Wertschöpfungskette spiegeln diese polarisierten Dynamiken wider. Rohstoffextraktoren und Primärverarbeiter agieren mit geringeren Margen (8–15% EBITDA), während Inhaltsstoffhersteller mit Markenprodukten und IP-geschützten Formulierungen deutlich höhere Margenprofile erzielen (20–35% EBIT).

Der deutsche Markt für Gesundheitsinhaltsstoffe spielt eine zentrale Rolle innerhalb Europas, das nach Nordamerika den zweitgrößten regionalen Markt darstellt. Mit einer prognostizierten CAGR von 10,0–11,0% für den europäischen Markt bis 2033 zeigt sich auch in Deutschland ein robustes Wachstum. Dieses Wachstum wird durch die starke deutsche Wirtschaft, hohe verfügbare Einkommen und ein ausgeprägtes Gesundheitsbewusstsein der Bevölkerung getragen. Insbesondere die alternde Demografie in Deutschland, die sich mit der globalen Tendenz deckt, verstärkt die Nachfrage nach präventiven Ernährungsstrategien und funktionellen Inhaltsstoffen zur Unterstützung der Gesundheit im Alter.

Ein führender deutscher Akteur in diesem Segment ist BASF SE, die als einer der weltweit größten Produzenten von Vitaminen, Carotinoiden und Omega-3-Fettsäuren eine starke Präsenz in Europa aufweist und sowohl synthetische als auch biotechnologisch gewonnene Inhaltsstoffe im industriellen Maßstab herstellt. Darüber hinaus sind andere große multinationale Unternehmen wie Koninklijke DSM N.V. (Niederlande/Schweiz), Lonza Group (Schweiz) und Cargill Incorporated (USA), die mit einer jüngsten Akquisition in den Niederlanden ihre europäische Pflanzenproteinkapazität stärkte, mit Tochtergesellschaften und Vertriebsnetzwerken fest im deutschen Markt verankert. Auch Roquette Frères und Ingredion Corporation sind bedeutende Lieferanten für deutsche Lebensmittel- und Getränkehersteller.

Das regulatorische Umfeld in Deutschland ist maßgeblich durch europäische Richtlinien geprägt. Die EFSA (European Food Safety Authority) ist für die Bewertung und Genehmigung gesundheitsbezogener Angaben für Inhaltsstoffe zuständig, was die Produktdifferenzierung legitimiert und Vertrauen schafft. Zusätzlich sind nationale Gesetze wie das Lebensmittel-, Bedarfsgegenstände- und Futtermittelgesetzbuch (LFGB) sowie Verordnungen wie REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) für die Sicherheit und Konformität von chemischen Substanzen, auch in Inhaltsstoffen, von Bedeutung. Die freiwillige Zertifizierung durch Organisationen wie den TÜV stärkt das Verbrauchervertrauen in die Qualität und Sicherheit von Produkten mit Gesundheitsinhaltsstoffen erheblich.

Die Vertriebskanäle in Deutschland sind diversifiziert. Neben traditionellen Einzelhandelsgeschäften wie Supermärkten und Drogeriemärkten (z.B. dm, Rossmann), die eine breite Palette an Nahrungsergänzungsmitteln und funktionellen Lebensmitteln anbieten, spielen auch Apotheken eine wichtige Rolle, insbesondere für höherwertige oder klinisch validierte Produkte. Der E-Commerce-Kanal, der in Europa bereits 18–22% der Produktverkäufe ausmacht, verzeichnet auch in Deutschland ein starkes Wachstum und ermöglicht es spezialisierten Anbietern, gesundheitsbewusste Konsumenten direkt zu erreichen. Deutsche Verbraucher legen großen Wert auf Qualität, Nachhaltigkeit, Transparenz ("Clean Label"), Bio-Zertifizierungen und die wissenschaftliche Untermauerung von Gesundheitsaussagen. Eine zunehmende Präferenz für regionale Produkte und umweltfreundliche Herstellungsprozesse ist ebenfalls erkennbar.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 12.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Gesundheitszutaten-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Roquette Frères, Arla Foods, BASF SE, Koninklijke DSM N.V., Kerry Group Plc, Cargill Incorporated, Lonza Group, Archer Daniels Midland Company, Ingredion Corporation, Tate & Lyle Plc, Parabel USA, Inc..

Die Marktsegmente umfassen Typ, Quelle, Anwendung, Vertriebskanal.

Die Marktgröße wird für 2022 auf USD 28.2 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Gesundheitszutaten“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Gesundheitszutaten informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.