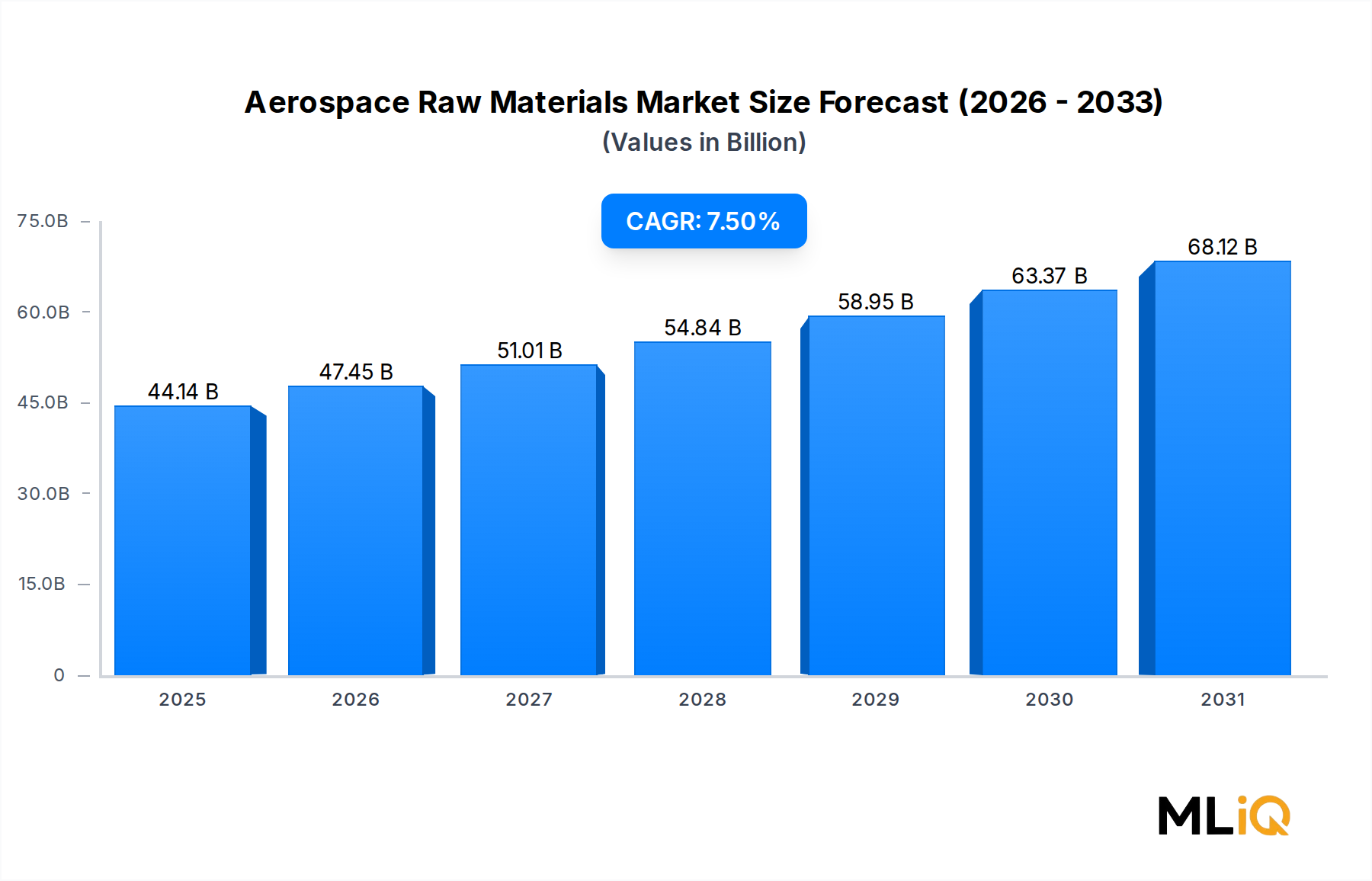

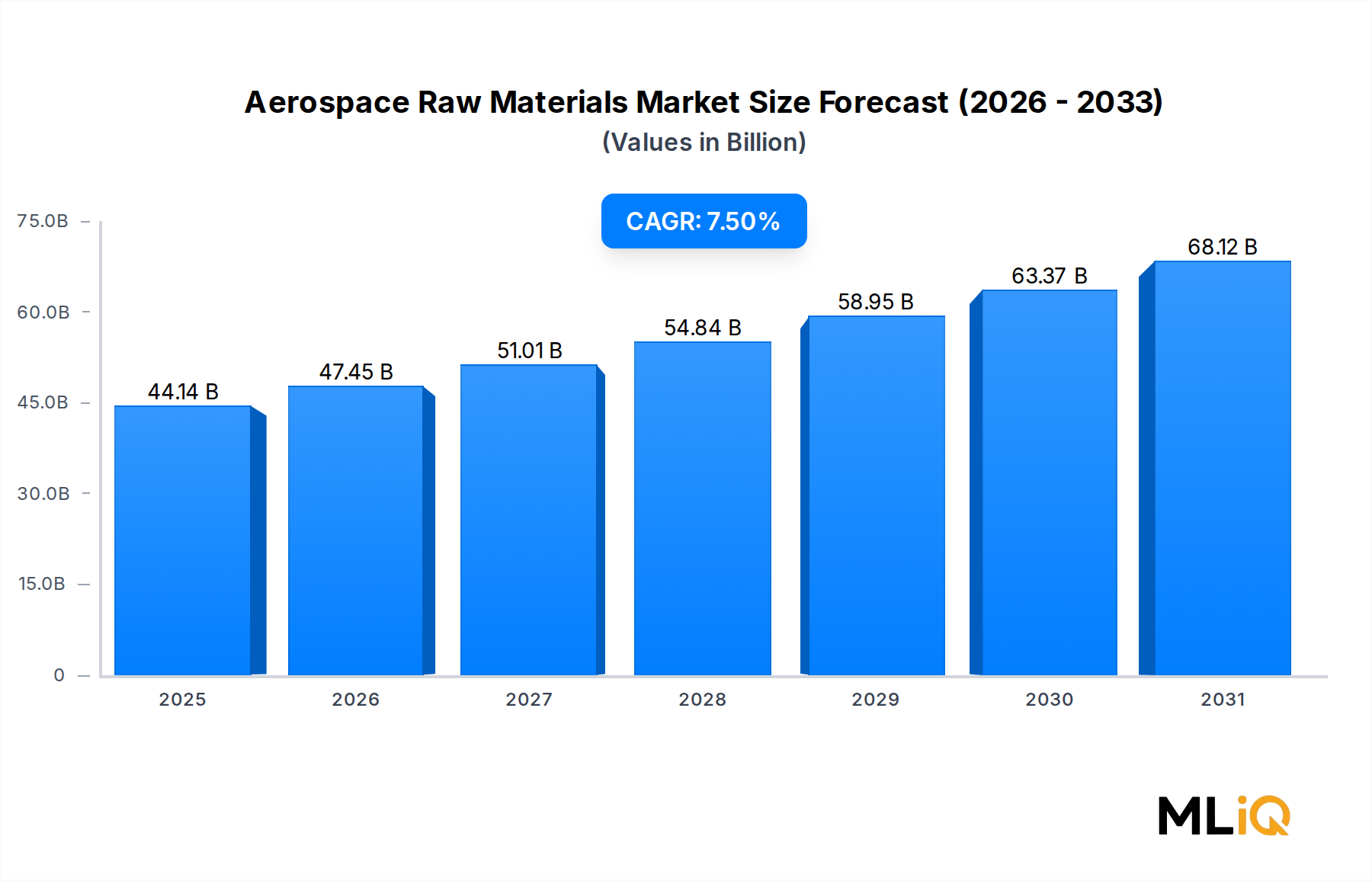

Dominanz von Verbundwerkstoffen im Markt für Luft- und Raumfahrt-Rohstoffe

Verbundwerkstoffe stellen das größte und am schnellsten wachsende Segment im Markt für Luft- und Raumfahrt-Rohstoffe nach Umsatzanteil dar, eine Position, die durch ihr unübertroffenes Festigkeits-Gewichts-Verhältnis, ihre Ermüdungsbeständigkeit und Korrosionsbeständigkeit im Vergleich zu metallischen Alternativen untermauert wird. Da moderne kommerzielle Flugzeugarchitekturen – exemplarisch durch die Boeing 787 Dreamliner und Airbus A350 XWB – einen Verbundstoffanteil von über 50 % des Strukturgewichts aufweisen, ist die Nachfrageentwicklung nach Kohlefaser, Glasfaser und fortschrittlichen Harzsystemen zu einer prägenden Kraft im gesamten Wachstumsprofil des Marktes geworden.

Die Vorrangstellung von Verbundwerkstoffen im Ökosystem der Luft- und Raumfahrt-Rohstoffe wurzelt in grundlegenden ingenieurtechnischen und wirtschaftlichen Überlegungen. Eine Gewichtsreduzierung der Flugzeugstruktur um 1 Kilogramm führt über eine jahrzehntelange Lebensdauer zu messbaren Treibstoffeinsparungen, was Verbundwerkstoffe nicht nur zu einer Leistungspräferenz, sondern zu einem finanziellen Imperativ für Fluggesellschaften und Betreiber macht, die sich auf die Senkung der Betriebskosten über die Lebensdauer konzentrieren. Diese Kalkulation hat die progressive Ausweitung des Verbundstoffanteils von Rumpfhäuten und Leitwerksstrukturen auf primäre Last tragende Flügelkästen, Druckschotten und zunehmend auch auf Triebwerksgondeln und Blätter des Triebwerkslüfters vorangetrieben.

Hexcel Corporation ist ein grundlegender Lieferant in diesem Segment und produziert Kohlefaser-Prepregs, Gewebe und Waben-Sandwichpaneele, die speziell für primäre strukturelle Anwendungen qualifiziert sind. Syensqo – ehemals die Spezialmaterialiensparte von Solvay – liefert fortschrittliche thermoplastische und duroplastische Matrixharze, die eine Autoklaven-freie Verarbeitung ermöglichen und so Fertigungszykluszeiten und Kapitalintensität reduzieren. Toray Industries, Inc. behauptet seine Position als weltweit größter Kohlefaserproduzent nach Volumen und liefert Zwischen- und Hochmodul-Fasertypen, die die strukturelle Leistung sowohl in kommerziellen als auch in Verteidigungsprogrammen untermauern.

Die Wettbewerbsdynamik innerhalb des Verbundstoffsegments ist durch hohe Qualifikationsbarrieren, langfristige Lieferverträge und erhebliche F&E-Investitionsanforderungen gekennzeichnet. Luftfahrt-Kohlefaser-Prepregs müssen strenge Prozessspezifikationen erfüllen – definiert durch Lufttüchtigkeitsbehörden und OEM-eigene Standards –, was erhebliche Umstellungskosten verursacht, die etablierte Lieferanten über jahrzehntelange Programmlaufzeiten hinweg fest etablieren. Diese Dynamik schützt etablierte Akteure gleichzeitig vor Kommoditisierungsdruck und begrenzt das Tempo, mit dem neue Marktteilnehmer eine signifikante Programmdurchdringung erreichen können.

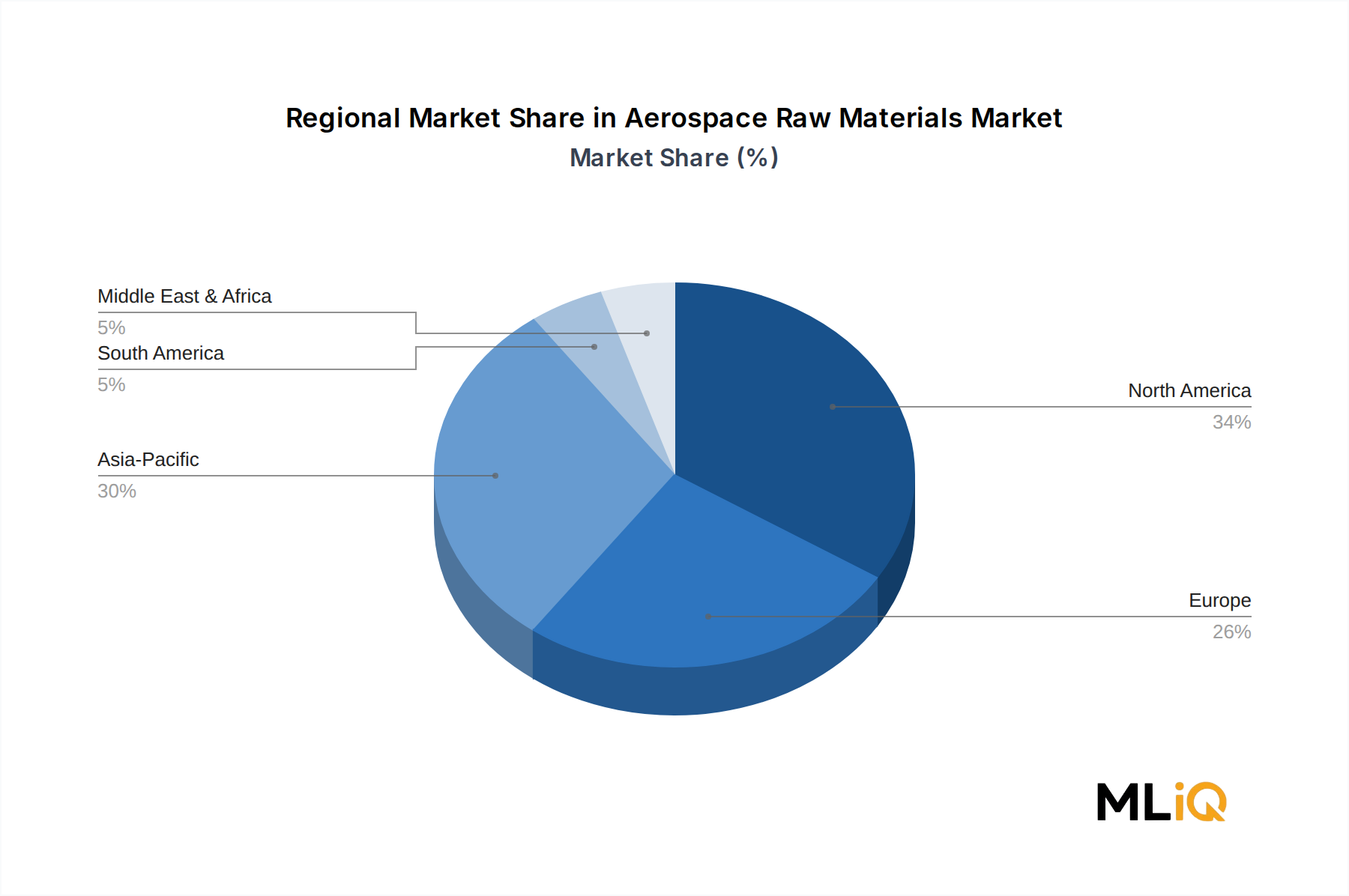

Thermoplastische Verbundwerkstoffe stellen das technisch bedeutsamste aufstrebende Subsegment dar und bieten Vorteile in Bezug auf Recycelbarkeit, Schlagzähigkeit und Schweißfähigkeit, die duroplastische Systeme nicht erreichen können. Die Clean Aviation Initiative in Europa und gleichwertige Programme in Nordamerika fördern aktiv thermoplastische Flügel- und Rumpfdemonstratoren, wobei potenzielle Industrialisierungszeitpläne auf die Einführung von Ersatzflugzeugen der nächsten Generation im Schmalrumpfsegment abgestimmt sind, die voraussichtlich in den frühen bis mittleren 2030er Jahren in Dienst gestellt werden. Dieser Übergang würde, falls er in großem Maßstab realisiert wird, eine strukturelle Verschiebung bei der Beschaffung von Harzsystemen und Investitionen in Fertigungsprozesse entlang der gesamten Lieferkette bedeuten.

Das Volumenwachstum im Verbundstoffsegment wird auch durch die Einführung von stealth-optimierten Plattformdesigns im militärischen Luftfahrtsektor unterstützt, bei denen radarabsorbierende Verbundstrukturen integraler Bestandteil der Missionsfähigkeit sind und nicht optionale Gewichtssparmaßnahmen. Programme wie die F-35 Lightning II, B-21 Raider und Initiativen für Kampfflugzeuge der nächsten Generation in Europa und dem asiatisch-pazifischen Raum sind stark auf fortschrittliche Verbundrohstoffe angewiesen, wodurch die verteidigungsseitige Nachfrage eine dauerhafte, vom Beschaffungszyklus isolierte Wachstumsgrundlage bietet, selbst wenn die Volumina der kommerziellen Luftfahrt mit den makroökonomischen Bedingungen schwanken.

Insgesamt wird erwartet, dass der Anteil des Verbundwerkstoffsegments am gesamten Markt für Luft- und Raumfahrt-Rohstoffe bis 2033 weiter wachsen wird, wobei seine Wachstumsrate den Marktdurchschnitt übertreffen wird, da der strukturelle Anteil pro Flugzeug zunimmt und neue Plattformen stark auf verbundstoffintensive Designphilosophien ausgerichtet sind.