Dominanz des Konnektivitätssegments im MEA Inflight Entertainment und Connectivity Markt

Innerhalb des MEA Inflight Entertainment und Connectivity Marktes hat sich das Konnektivitäts-Untersegment als der größte und am schnellsten wachsende Produkttyp nach Umsatzbeitrag etabliert und übertrifft traditionelle Hardware- und Inhaltssegmente in Bezug auf Investitionspriorität und strategischen Fokus der Fluggesellschaften. Diese Dominanz ist nicht nur ein Übergangsphänomen, sondern spiegelt eine strukturelle Verschiebung wider, wie Fluggesellschaften, Passagiere und Technologieanbieter die Wertschöpfung in 10.000 Metern Höhe wahrnehmen.

Das Konnektivitätssegment umfasst alle luftgestützten Breitbandlösungen, einschließlich satellitenbasierter Systeme (Ku-Band, Ka-Band und aufkommende LEO-Konstellationen), Air-to-Ground (ATG)-Netzwerke und hybride Konnektivitätsarchitekturen. Die geografische Lage der MEA-Region – die weite ozeanische und Wüstenrouten umfasst, wo terrestrische Infrastruktur fehlt – macht Satellitenkonnektivität zum Standard und dominierenden Technologieparadigma. Hochdurchsatz-Satellitensysteme (HTS) haben die Kosten pro Megabit drastisch gesenkt und ermöglichen es Fluggesellschaften, Konnektivitätslösungen einzusetzen, die noch vor fünf Jahren wirtschaftlich nicht tragfähig waren.

Zu den wichtigsten Akteuren, die das Konnektivitätssegment im MEA Inflight Entertainment und Connectivity Markt prägen, gehören Inmarsat Global Limited, ViaSat Inc, Panasonic Corporation und Honeywell International Inc. Der GX Aviation-Dienst von Inmarsat, der auf Ka-Band-HTS-Infrastruktur basiert, hat bei Fluggesellschaften des Nahen Ostens eine weite Verbreitung gefunden und bietet konsistente Geschwindigkeiten von über 50 Mbit/s pro Flugzeug. Das konkurrierende Hochkapazitäts-Satellitennetzwerk von ViaSat bietet eine starke Abdeckung auf nordafrikanischen und GCC-Routen. Die eXConnect-Plattform von Panasonic lässt sich nahtlos in ihre In-Seat-Entertainment-Architektur integrieren und schafft so ein einheitliches IFEC-Ökosystem, das Full-Service-Fluggesellschaften anspricht, die eine Anbieterkonsolidierung anstreben.

Die Wachstumsdynamik innerhalb des Konnektivitäts-Untersegments wird durch den Eintritt von LEO-Satellitenbetreibern weiter katalysiert. Konstellationen, die in Höhen unter 1.200 Kilometern operieren, bieten Latenzprofile von annähernd 20–40 Millisekunden, verglichen mit über 600 Millisekunden bei traditionellen geostationären Satellitensystemen. Diese Latenzreduzierung ermöglicht Anwendungsfälle, die bisher an Bord von Flugzeugen unmöglich waren, darunter Echtzeit-Videokonferenzen, Cloud-Gaming und Finanztransaktionen mit geringer Latenz – all dies wird zunehmend vom Geschäftsreisenden-Segment auf Langstreckenrouten des Nahen Ostens nachgefragt.

Fluggesellschaften entwickeln auch ihre Geschäftsmodelle rund um Konnektivität weiter. Anstatt den Passagieren Gebühren pro Flug zu berechnen, wechseln die Fluggesellschaften zu monatlichen Abonnementmodellen, Roaming-Vereinbarungen mit Mobilfunkbetreibern und Freemium-Tarifen, die durch Werbeeinnahmen unterstützt werden. Dieser Modellwechsel erhöht die Akzeptanzraten der Konnektivität und stabilisiert gleichzeitig die Einnahmeströme für IFEC-Anbieter. Emirates, Etihad und Qatar Airways waren besonders aggressiv beim Einsatz von Premium-Konnektivitätsangeboten als Markendifferenzierung, und mehrere afrikanische Fluggesellschaften ziehen nun mit Unterstützung multilateraler Entwicklungsfinanzierungen nach.

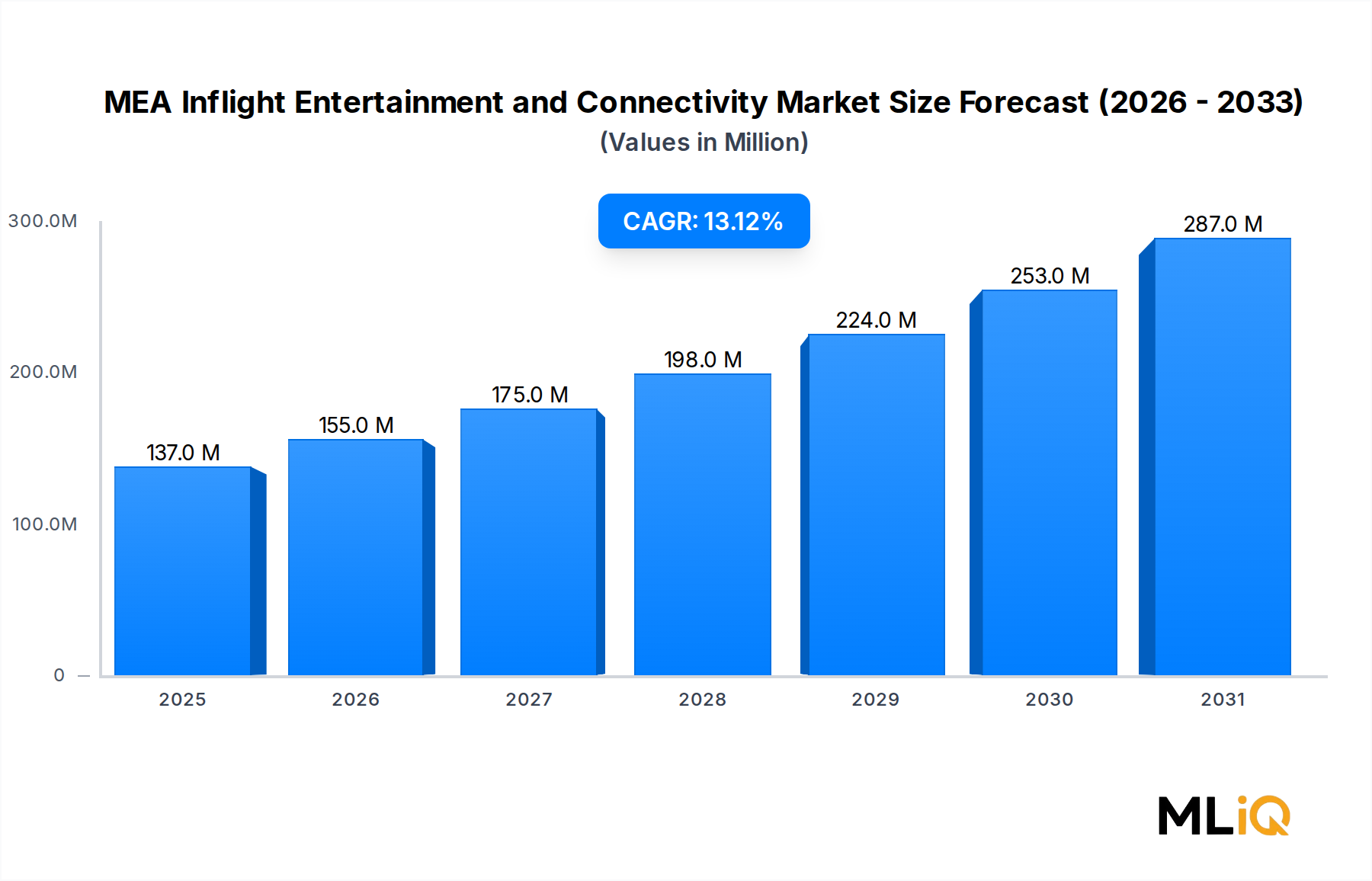

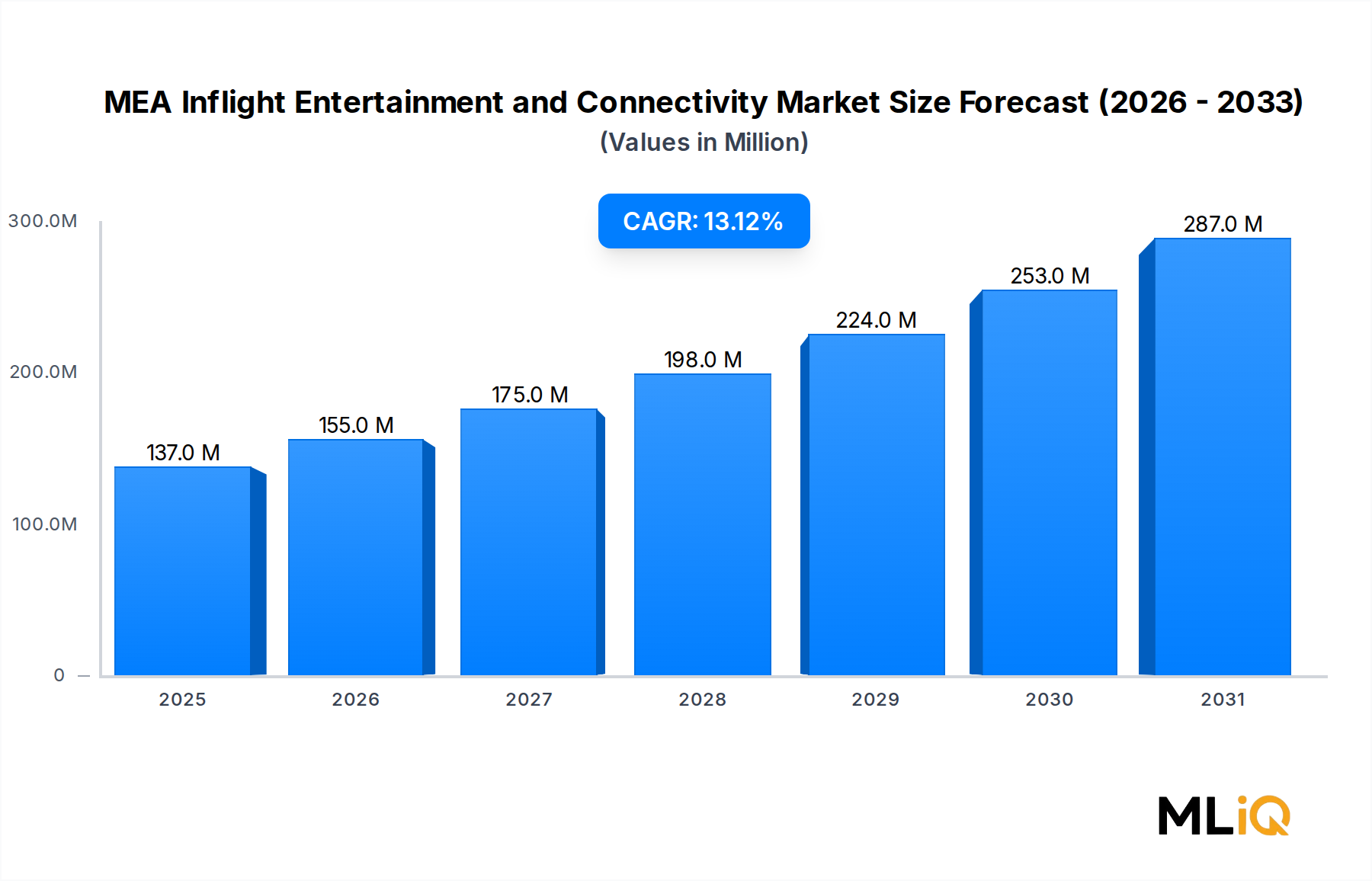

Der Anteil des Konnektivitätssegments am gesamten MEA Inflight Entertainment und Connectivity Markt wird sich bis 2025 voraussichtlich bei über 45 % des gesamten Marktumsatzes konsolidieren, wobei Prognosen darauf hindeuten, dass dieser Anteil bis 2033 auf 55–58 % ansteigen wird, da Hardware- und Basisinhaltsumsätze einem Kommoditisierungsdruck ausgesetzt sind. Nachrüstungsprogramme für Schmalrumpfflotten, die auf Intra-GCC- und Afrika-Europa-Routen operieren, stellen eine bedeutende ungenutzte Chance dar, wobei mittelfristig Tausende von Flugzeug-Tail-Units angesprochen werden können.

Der Wettbewerb der Anbieter in diesem Segment verschärft sich. Die FlytLIVE Ka-Band-Lösung der Thales Group und die Konnektivitätsplattformen für die Geschäftsluftfahrt von Gogo Inc erweitern ihre Präsenz in der kommerziellen Luftfahrt in der Region. Safran SA nutzt unterdessen sein starkes MRO-Netzwerk in Afrika, um Konnektivitäts-Upgrade-Pakete in Verbindung mit Kabinenumrüstungsdiensten anzubieten, was die Akzeptanzbarriere für kleinere afrikanische Fluggesellschaften mit begrenzten Kapitalbudgets senkt.