1. Welche sind die wichtigsten Wachstumstreiber für den Polysorbatmarkt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Polysorbatmarkt-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

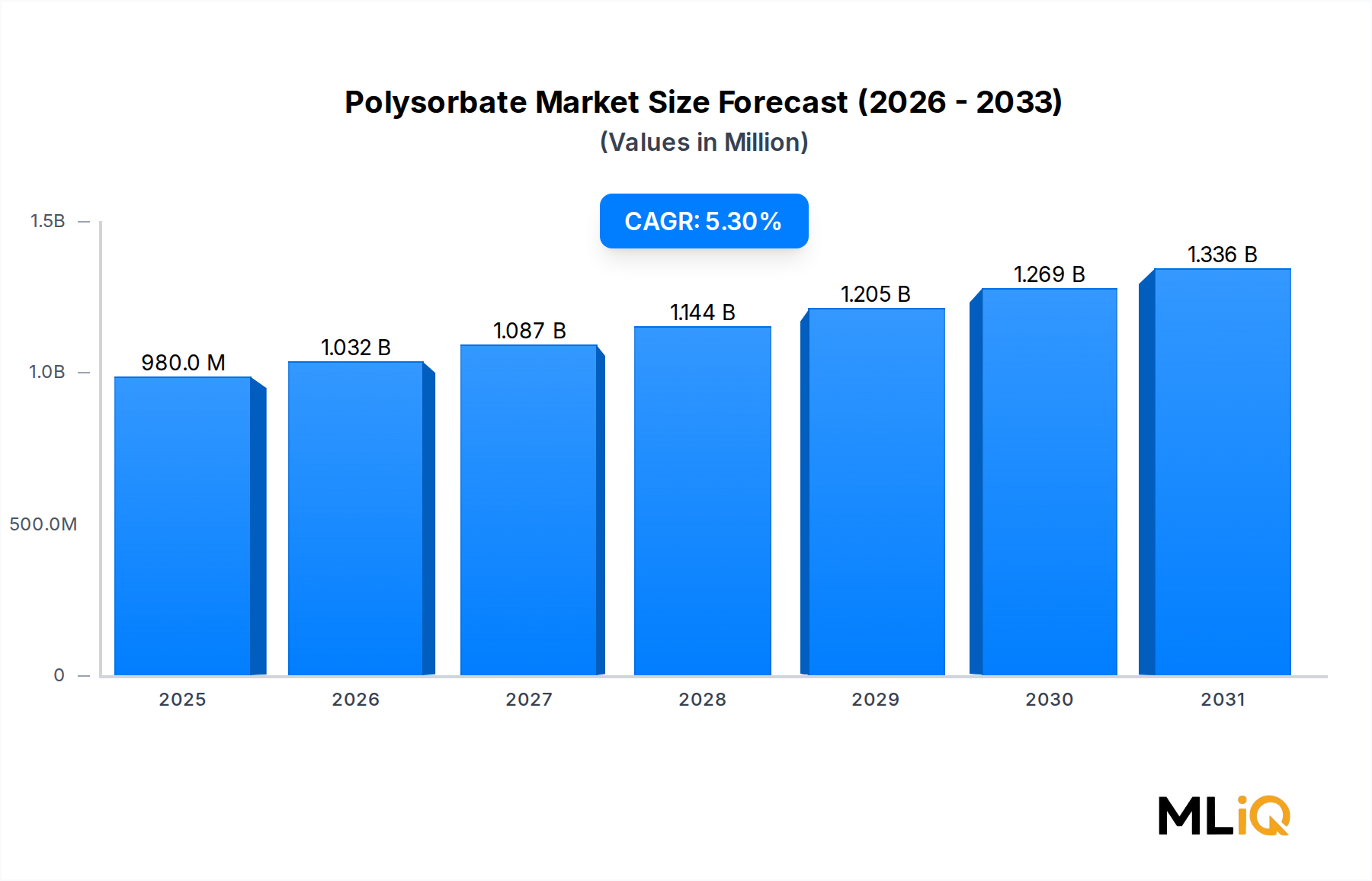

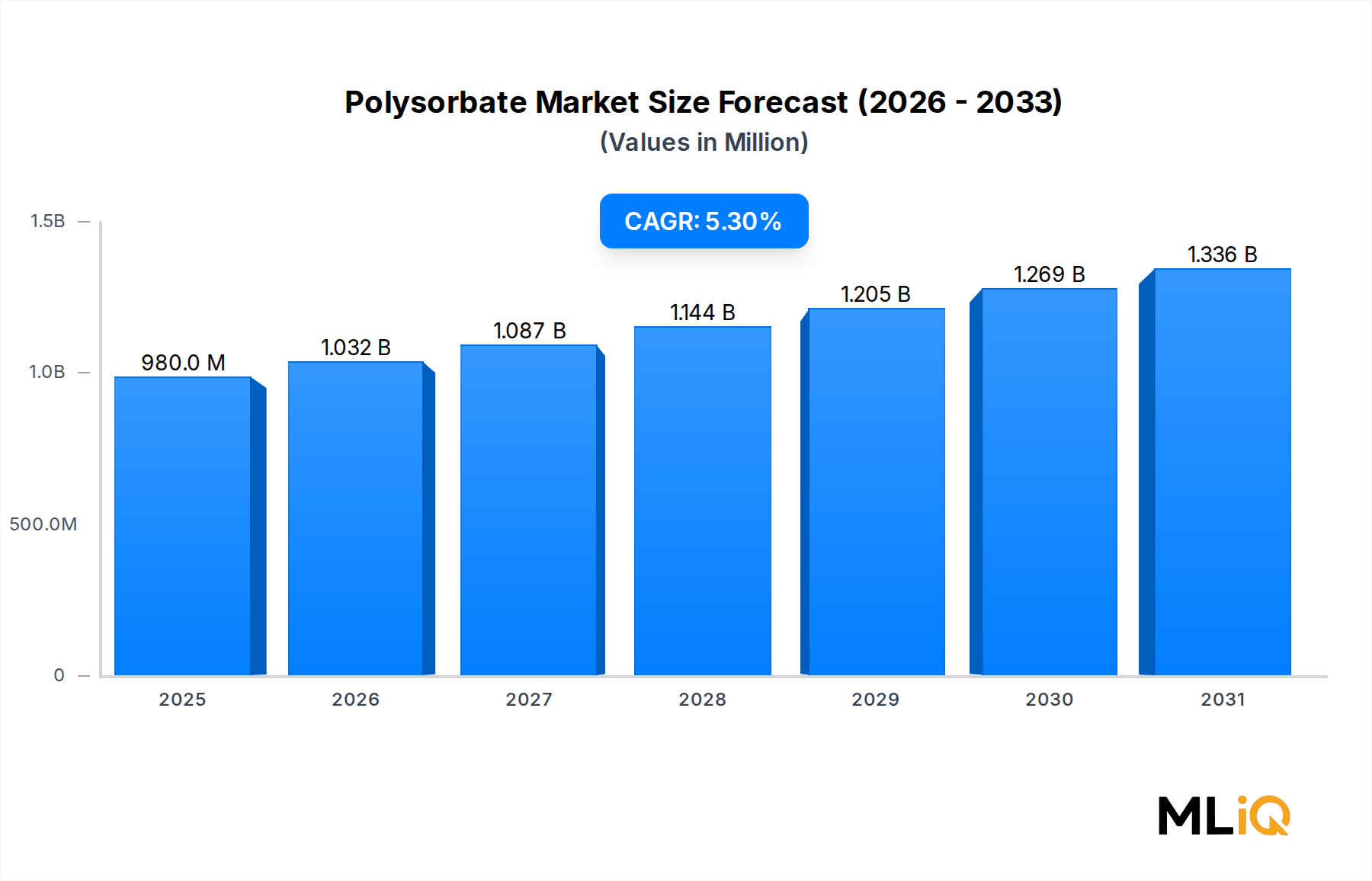

Der globale Polysorbat-Markt wird im Basisbewertungszeitraum auf 0,98 Milliarden USD (ca. 0,90 Milliarden €) geschätzt und soll bis 2025–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,3% wachsen. Dies spiegelt eine anhaltende und diversifizierte Nachfrage in den Bereichen Pharmazie, Lebensmittelverarbeitung und Körperpflegeprodukte wider. Diese Entwicklung positioniert den Markt, bis 2033 1,5 Milliarden USD zu übertreffen, gestützt durch eine Kombination aus behördlichen Zulassungen, Fortschritten in der Formulierungswissenschaft und einem expandierenden Verbrauch in Schwellenländern.

Polysorbate – nichtionische Tenside und Emulgatoren, die hauptsächlich aus mit Fettsäuren verestertem polyethoxyliertem Sorbitan gewonnen werden – spielen eine kritische funktionale Rolle in mehreren Industrien. Ihre amphiphile molekulare Architektur ermöglicht die Öl-in-Wasser-Emulgierung, Solubilisierung, Benetzung und Dispersion über einen weiten pH- und Temperaturbereich, wodurch sie in zahlreichen kommerziellen Formulierungen praktisch unersetzlich sind. Die vier dominanten kommerziellen Qualitäten – Polysorbat 20, 40, 60 und 80 – bedienen jeweils differenzierte Anwendungsnischen und stellen sicher, dass der Markt von diversifizierten Nachfragekanälen profitiert, anstatt einem Konzentrationsrisiko in einem einzigen Segment ausgesetzt zu sein.

Zu den wichtigsten Nachfragetreibern gehören die sich beschleunigende Biologika- und Impfstoff-Pipeline der globalen Pharmaindustrie, wo Polysorbat 80 als kritischer Stabilisator in parenteralen Formulierungen dient. Der postpandemische Anstieg der Impfstoff-Produktionskapazitäten hat weltweit zu einem strukturellen Anstieg der Polysorbat-Beschaffungsverträge geführt. Gleichzeitig treibt der anhaltende Bedarf der verarbeitenden Lebensmittelindustrie an „Clean Label“-kompatiblen Emulgierlösungen den Verbrauch von Polysorbat 60 und 20 in Backwaren, Milchersatzprodukten und Süßwaren weiter an.

Makro-Rückenwinde, die dieses Wachstum verstärken, umfassen steigende Pro-Kopf-Einkommen in den Volkswirtschaften des Asien-Pazifik-Raums (insbesondere China und Indien), die den Verbrauch von verpackten Lebensmitteln und hochwertigen Körperpflegeprodukten beschleunigen – beides sind große Polysorbat-Verbraucher. Darüber hinaus verstärkt die globale Expansion des Biosimilar-Marktes indirekt die Polysorbat-Nachfrage, da Biosimilar-Formulierer GMP-reines Polysorbat 80 in Mengen benötigen, die mit Referenz-Biologika vergleichbar sind.

Aus angebotsseitiger Sicht profitiert der Markt von einer relativ etablierten globalen Fertigungsbasis, wobei große Chemiekonzerne in Kapazitätserweiterungen und Qualitätszertifizierungen investieren, um die Nachfrage nach pharmazeutischer Qualität zu bedienen. Lieferkettenengpässe im Zusammenhang mit Ethylenoxid- und Fettsäure-Ausgangsstoffen führen jedoch zu einer moderaten Preisvolatilität.

Bis 2033 wird erwartet, dass sich der Polysorbat-Markt zunehmend zwischen Anwendungen im Commodity-Bereich (Lebensmittel und Industrie) und hochreinen pharmazeutischen Segmenten mit Premiumpreisen aufteilen wird. Investitionen in biobasierte und synthetische Produktionswege, verbunden mit strengeren regulatorischen Standards für elementare Verunreinigungen und Partikelkontaminationen, werden die Wettbewerbsdynamik neu gestalten und Eintrittsbarrieren für Produzenten der unteren Preisklasse schaffen.

Unter allen Qualitäten und Anwendungssegmenten ist pharmazeutisches Polysorbat 80 das umsatzstärkste Teilsegment innerhalb des Polysorbat-Marktes. Seine Dominanz beruht auf strukturellen Faktoren, die in der Formulierungswissenschaft, dem regulatorischen Präzedenzfall und dem explosiven Wachstum der Biologika-Herstellung weltweit verwurzelt sind.

Polysorbat 80 (auch als Tween 80 bezeichnet) ist durch die Ölsäure-Veresterung an der Sorbitan-Einheit gekennzeichnet, was einen hydrophil-lipophilen Gleichgewichtswert (HLB) von etwa 15 ergibt, der ideal für die Öl-in-Wasser-Emulgierung und Proteinstabilisierung in wässrigen parenteralen Formulierungen geeignet ist. Seine Fähigkeit, Proteinaggregation zu hemmen, die Oberflächenadsorption therapeutischer Proteine an Behälterverschlüssen zu verhindern und die Wirkstoffpotenz unter Einfrier- und Auftau-Stresszyklen aufrechtzuerhalten, macht es zum Emulgator der Wahl für monoklonale Antikörper (mAbs), Biosimilars, Impfstoffe und rekombinante Proteinformulierungen.

Der globale Biologika-Markt – der 2024 400 Milliarden USD (ca. 368 Milliarden €) überstieg und mit einer CAGR von über 8% wächst – treibt die Nachfrage nach pharmazeutischem Polysorbat direkt an. Jede von der FDA und EMA im letzten Jahrzehnt zugelassene mAb-Formulierung enthielt Polysorbat (vorwiegend PS80) als stabilisierenden Hilfsstoff. Dieser regulatorische Präzedenzfall schafft eine erhebliche Wechselträgheit: Formulierer zögern, die Wahl der Hilfsstoffe während der Entwicklung zu ändern, aufgrund der umfangreichen Stabilitäts- und Vergleichbarkeitsprüfungen, die von den Aufsichtsbehörden gefordert werden.

Die COVID-19-Impfstoffproduktionswelle von 2021–2023 zeigte die akute Skalierbarkeit der Polysorbat-Nachfrage. mRNA-Impfstoffe auf Lipid-Nanopartikel (LNP)-Basis, einschließlich der von Moderna und BioNTech/Pfizer entwickelten, enthielten Polysorbat 80 in ihren Formulierungen, was einen erheblichen Nachfrageschub auslöste, der die globale Produktionskapazität vorübergehend übertraf. Diese Episode hat führende Pharmaunternehmen dazu veranlasst, langfristige Lieferverträge mit Polysorbat-Herstellern abzuschließen, wodurch die Nachfragestabilität institutionalisiert wurde.

Zu den Hauptakteuren, die um Lieferverträge für pharmazeutisches PS80 konkurrieren, gehören:

BASF SE: Ein global agierendes Chemieunternehmen mit bedeutenden Produktionsstätten in Deutschland.

Evonik Industries AG: Ein führendes deutsches Spezialchemieunternehmen und wichtiger Lieferant für pharmazeutische Exzipienten.

Merck KGaA: Ein in Deutschland ansässiges Wissenschafts- und Technologieunternehmen, das Polysorbate im Life-Science-Bereich anbietet.

Croda International plc: (Ein britisches Unternehmen, das als Premium-Anbieter positioniert ist)

Lanxess und Evonik Industries AG haben ebenfalls in die Erweiterung der Produktion pharmazeutischer Hilfsstoffe investiert, da sie das höhere Margenprofil im Vergleich zu Polysorbaten in Lebensmittel- oder Industriequalität erkennen. Die TEGO-Marken-Polysorbatlinie von Evonik wird weltweit in pharmazeutischen Entwicklungsdokumentationen häufig zitiert.

Der Anteil des Pharmasegments am gesamten Polysorbat-Markt konsolidiert sich eher, als dass er nur wächst – das bedeutet, dass der pharmazeutische Endverbrauch einen zunehmenden Anteil an den gesamten Polysorbat-Einnahmen erzielt, auch wenn die absoluten Volumina in Lebensmitteln und Kosmetika ebenfalls expandieren. Dies wird durch den erheblichen Preisaufschlag für pharmazeutisches Material (typischerweise das 3- bis 5-fache der Kosten für lebensmitteltaugliche Äquivalente) aufgrund strengerer Spezifikationsanforderungen, Chargenrückverfolgbarkeit und regulatorischer Dokumentationspflichten angetrieben.

Das zukünftige Wachstum in diesem Segment wird durch die globale Biosimilar-Pipeline angetrieben, die 2024 schätzungsweise über 300 Kandidaten in fortgeschrittenen klinischen Stadien umfasst, von denen jeder bei der Kommerzialisierung validierte Polysorbat-Lieferketten benötigen wird.

Mehrere präzise quantifizierbare Kräfte prägen derzeit das Wachstumsprofil und die Wettbewerbsdynamik des Polysorbat-Marktes.

Treiber 1 – Expansion der Biologika- und Impfstoffproduktion: Der globale Biologika-Markt überstieg 2024 400 Milliarden USD, wobei monoklonale Antikörper (mAbs) etwa 50% der Biologika-Einnahmen ausmachen. Da praktisch alle parenteralen biologischen Formulierungen Polysorbat 80 als Stabilisator enthalten – typischerweise in Konzentrationen von 0,01%–0,1% w/v – führt jede zusätzliche Biologika-Zulassung direkt zu einer anhaltenden Polysorbat-Beschaffung. Die FDA genehmigte 2023 55 neue Medikamente, von denen ein erheblicher Anteil Biologika waren, die Polysorbat in ihren registrierten Formulierungen benötigten.

Treiber 2 – Expansion der Lebensmittelverarbeitungsindustrie: Die weltweiten Umsätze mit verarbeiteten Lebensmitteln werden voraussichtlich von etwa 3,8 Billionen USD (ca. 3,5 Billionen €) im Jahr 2024 auf über 5,2 Billionen USD bis 2033 wachsen. Polysorbat 60 und 20 werden in Backwaren, der Milchemulgierung und der Süßwarenstabilisierung umfassend eingesetzt. Regulatorische Zulassungen wie der GRAS-Status in den Vereinigten Staaten und E-Nummern-Kennzeichnungen in der EU (E432–E436) bieten eine starke Marktzugangssicherung.

Treiber 3 – Premiumisierung der Körperpflege: Steigende Ausgaben der Mittelschicht im Asien-Pazifik-Raum treiben die Nachfrage nach hochwertigen Hautpflege- und Haarpflegeprodukten an. Polysorbat 20, das häufig als Solubilisator in Tonern, Gesichtsreinigern und Duftformulierungen verwendet wird, profitiert von diesem Trend. Der Körperpflegemarkt im Asien-Pazifik-Raum allein wird voraussichtlich bis 2030 mit einer CAGR von 7,1% wachsen.

Einschränkung 1 – Polysorbat-Abbau und Sicherheitsprüfung: Zwischen 2020 und 2024 veröffentlichte Studien identifizierten Polysorbat-Abbauprodukte (einschließlich Fettsäureperoxide und Oxidationsnebenprodukte) als potenzielle Auslöser von Überempfindlichkeitsreaktionen bei Empfängern biologischer Medikamente. Die FDA veröffentlichte 2023 einen Richtlinienentwurf, der strengere Spezifikationskontrollen für den Peroxidgehalt von Polysorbat 80 empfiehlt, was zusätzliche Compliance-Kosten für Lieferanten mit sich bringt.

Einschränkung 2 – Preisvolatilität bei Ausgangsstoffen: Die Polysorbat-Produktion hängt von Ethylenoxid- und Fettsäure-Ausgangsstoffen (insbesondere Ölsäure und Laurinsäure) ab. Die Ethylenoxidpreise zeigten 2022–2023 eine Volatilität von 20–30% aufgrund von Störungen auf dem petrochemischen Markt, was direkt die Margen der Polysorbat-Produzenten komprimierte und Preisinstabilität in nachgelagerten Lieferverträgen verursachte.

Der Polysorbat-Markt weist eine mäßig konsolidierte Wettbewerbslandschaft auf, die von multinationalen Spezialchemiekonzernen zusammen mit einem Wettbewerbsrand regionaler Produzenten, insbesondere in Asien, dominiert wird.

BASF SE: Eines der größten Chemieunternehmen der Welt mit Hauptsitz in Deutschland. BASF produziert Polysorbate als Teil ihres Portfolios an Emulgatoren und Tensiden und bedient mit GMP-konformen und lebensmitteltauglichen Produktlinien, die durch umfangreiche globale regulatorische Dokumentationen gestützt werden, Anwendungen in den Bereichen Lebensmittel, Pharma und Körperpflege.

EVONIK INDUSTRIES AG: Ein führendes deutsches Spezialchemieunternehmen mit der Marke TEGO für Polysorbate, das Pharma-, Lebensmittel- und Kosmetikmärkte beliefert. Evonik nutzt seine integrierten Tensidproduktionskapazitäten und F&E-Investitionen in die Innovation von Hilfsstoffen, um eine starke Position in Märkten mit hohen Spezifikationen zu behaupten.

Lanxess: Ein deutsches Spezialchemieunternehmen, das in Deutschland wichtige Produktionsstandorte unterhält. Lanxess bietet Polysorbat-Emulgatoren in seinem Material- und Additivportfolio an, die auf Lebensmittel- und Industrieanwendungen abzielen, und konzentriert sich auf kostengünstige Produktion und breite geografische Vertriebskapazitäten.

Merck KGaA: Ein deutsches Wissenschafts- und Technologieunternehmen, global führend in Life Science und Healthcare. Merck liefert Polysorbat im Labor- und Produktionsmaßstab unter seiner Marke MilliporeSigma, hauptsächlich für die pharmazeutische Prozessentwicklung und Qualitätskontrollanwendungen.

Croda International plc: Ein Premium-Spezialchemieanbieter mit einer speziellen Division für pharmazeutische Hilfsstoffe. Croda konkurriert mit ultra-niedrigen Verunreinigungs-Polysorbat-80-Spezifikationen und unterhält Drug Master Files in wichtigen regulatorischen Gerichtsbarkeiten, wodurch sich das Unternehmen als bevorzugter Lieferant für Biologika-Hersteller positioniert.

Alfa Aesar: Ein Unternehmen von Thermo Fisher Scientific, das hochreine Polysorbat-Reagenzien für Forschungs- und pharmazeutische Prozesschemieanwendungen liefert.

Aceto Corp.: Ein in den USA ansässiges Unternehmen für Spezialchemikalienvertrieb und -lieferung mit Polysorbat in seinem Portfolio an pharmazeutischen Rohstoffen.

Otto Chemie Pvt. Ltd.: Ein indischer Spezialchemikalienhändler und -hersteller, der Polysorbat-Qualitäten an nationale und Exportmärkte liefert und hauptsächlich über Preiswettbewerbsfähigkeit und regionale Lieferkettenreaktion konkurriert.

TCI America: Ein Feinchemikalienlieferant, der Polysorbatprodukte in Forschungsqualität für Labor- und Kleinserien-Pharmaentwicklungsanwendungen anbietet und im Segment der Spezialreagenzien konkurriert.

Mohini Organics Pvt. Ltd.: Ein indischer Hersteller von Tensiden und Emulgatoren, einschließlich Polysorbat-Qualitäten, der nationale Lebensmittelverarbeitungs- und Körperpflegesektoren mit regional wettbewerbsfähigen Preisen bedient.

VENUS ETHOXYETHERS PVT.LTD.: Ein indischer Hersteller, spezialisiert auf ethoxylierte Produkte einschließlich Polysorbate, der regionale Märkte in Südasien und dem Nahen Osten bedient.

Estelle Chemicals Pvt. Ltd.: Ein in Mumbai ansässiges Spezialchemieunternehmen, das Polysorbat-Emulgatoren für Lebensmittel-, Pharma- und Industrieanwendungen herstellt.

Niram Chemicals: Ein regionaler indischer Anbieter von Polysorbat- und verwandten Emulgatorprodukten, der die heimische Lebensmittel- und Körperpflegeindustrie bedient.

Matangi Industries: Ein indischer Spezialchemikalienhersteller, der Polysorbat-Produkte für die heimische Lebensmittelverarbeitung und agrochemische Märkte anbietet.

Guangdong Huana Chemistry Co., Ltd.: Ein chinesischer Hersteller von Polysorbat und verwandten Emulgatoren, der aggressiv auf den Preis in der Asien-Pazifik-Region und auf Exportmärkten konkurriert.

Januar 2023: Die US-amerikanische Food and Drug Administration veröffentlichte ein Entwurfsdokument mit Empfehlungen für aktualisierte Spezifikationsgrenzwerte für den Peroxidgehalt von Polysorbat 80 in parenteralen Arzneimittelformulierungen, was große Lieferanten wie Croda und Evonik dazu veranlasste, die Entwicklung von Polysorbatvarianten mit geringer Oxidation zu beschleunigen.

März 2023: BASF SE kündigte eine erweiterte Produktionskapazität für pharmazeutische Emulgatoren an ihren europäischen Fertigungsstandorten an, teilweise getrieben durch die anhaltende Nachfrage nach biologischen Arzneimitteln nach der Pandemie und langfristige Liefervertragsverpflichtungen mit großen Impfstoffherstellern.

Juni 2023: Croda International plc erhielt von der FDA eine aktualisierte Drug Master File (DMF)-Zulassung für sein Polysorbat 80-Produkt der nächsten Generation mit geringem Peroxidgehalt, wodurch pharmazeutische Kunden die neue Spezifikation in regulatorischen Einreichungen ohne zusätzlichen Testaufwand referenzieren können.

Oktober 2023: Die Europäische Behörde für Lebensmittelsicherheit (EFSA) schloss eine Neubewertung von Polysorbat-Emulgatoren (E432–E436) ab, wobei ihre Sicherheit bei zugelassenen Verwendungsniveaus in Lebensmittelanwendungen bestätigt und die regulatorische Kontinuität für europäische Lebensmittelhersteller gewährleistet wurde.

Februar 2024: Guangdong Huana Chemistry Co., Ltd. kündigte die Kapazitätserweiterung an ihrem Standort in Guangdong an, um die Polysorbat-Produktion zu steigern und die wachsende Nachfrage in den südostasiatischen Lebensmittelverarbeitungs- und Körperpflegemärkten zu bedienen.

April 2024: Evonik Industries AG veröffentlichte Forschungsergebnisse zu Polysorbat 80-Stabilisierungsmechanismen in mRNA-Lipid-Nanopartikel-Formulierungen und untermauerte damit den technischen Fall für die fortgesetzte Einführung von PS80 in Impfstoff- und Gentherapie-Verabreichungssystemen der nächsten Generation.

November 2024: Die Diskussionen eines Industriekonsortiums unter dem International Pharmaceutical Excipients Council (IPEC) führten zu einem Rahmen für harmonisierte globale Polysorbat-Qualitätsspezifikationen, der darauf abzielt, die doppelte Auditierung von Lieferanten zu reduzieren und die Qualifizierung pharmazeutischer Lieferketten zu optimieren.

Der Polysorbat-Markt weist deutliche regionale Nachfragemuster auf, die von lokalen Industriestrukturen, regulatorischen Umgebungen und wirtschaftlichen Entwicklungspfaden bestimmt werden.

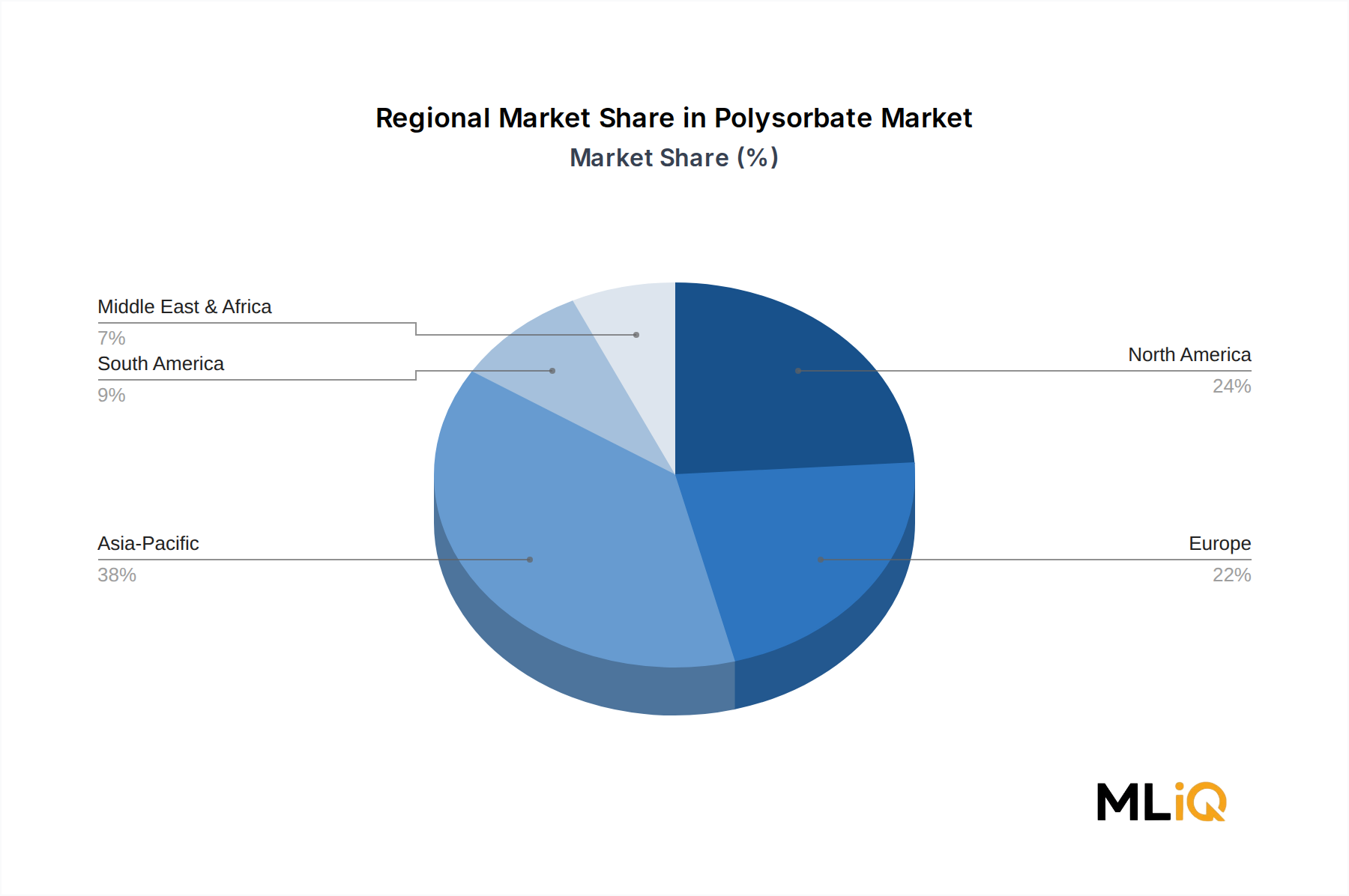

Asien-Pazifik – Am schnellsten wachsende Region: Der Asien-Pazifik-Raum stellt den am schnellsten wachsenden regionalen Markt dar, mit einer prognostizierten CAGR von etwa 6,8% bis 2033. China und Indien sind die primären Wachstumsmotoren. Chinas Expansion der heimischen pharmazeutischen Produktion – angetrieben durch die Entwicklung von Biosimilars und die heimische Impfstoffproduktion – generiert eine erhebliche Nachfrage nach Polysorbat 80. Indiens wachsender Sektor für verarbeitete Lebensmittel und die sich schnell entwickelnde Kosmetikindustrie treiben den Verbrauch von Polysorbat 20 und 60 an. Die ASEAN-Region trägt durch expandierende Lebensmittelherstellungs- und Körperpflegesektoren zu einer inkrementellen Nachfrage bei. China beherbergt auch eine bedeutende Produktionsbasis mit Herstellern wie Guangdong Huana Chemistry Co., Ltd., die sowohl die heimische Nachfrage als auch kostensensible Exportmärkte bedienen.

Nordamerika – Reifer, Premium-orientierter Markt: Nordamerika macht schätzungsweise 28–30% der globalen Polysorbat-Umsätze aus, wobei die Vereinigten Staaten der dominierende Faktor sind. Das Nachfrageprofil der Region ist stark auf pharmazeutisches Polysorbat 80 ausgerichtet, angetrieben durch die Konzentration von Biologika-Herstellern sowie Vertragsentwicklungs- und -herstellungsorganisationen (CDMOs). Die reife Lebensmittelverarbeitungsindustrie weist einen stabilen, aber langsamer wachsenden Polysorbat-Verbrauch auf. Der US-Markt ist durch strenge FDA-Spezifikationen gekennzeichnet, die Qualitätsbarrieren schaffen, die etablierte globale Anbieter gegenüber kostengünstigen regionalen Produzenten begünstigen. Die CAGR für die Region Nordamerika wird bis 2033 auf 4,1% geschätzt.

Europa – Regulatorische Strenge treibt Premium-Nachfrage an: Europa repräsentiert etwa 25% der globalen Umsätze, wobei Deutschland, Frankreich und das Vereinigte Königreich Schlüsselmärkte sind. Das Engagement der europäischen Pharmaindustrie für die Entwicklung biologischer Arzneimittel und die Herstellung von Biosimilars (unterstützt durch die Klarheit des EMA-Biosimilar-Pfades) sichert die Nachfrage nach pharmazeutischem Polysorbat. Der laufende Neubewertungsprozess der EFSA sorgt für regulatorische Stabilität bei Lebensmittelanwendungen. Die europäische CAGR wird bis 2033 auf 4,5% geschätzt, was eine stabile industrielle Nachfrage und ein bescheidenes Wachstum im Lebensmittelsektor widerspiegelt.

Naher Osten & Afrika – Wachsendes Verbrauchswachstum: Diese Region repräsentiert einen kleineren, aber sich beschleunigenden

Deutschland ist als einer der Schlüsselmärkte innerhalb Europas ein bedeutender Akteur im globalen Polysorbat-Sektor. Mit einem Anteil von etwa 25% am weltweiten Polysorbat-Umsatz im Jahr 2024 (was ungefähr 0,225 Milliarden € entspricht, basierend auf dem globalen Marktvolumen von 0,90 Milliarden €) und einer prognostizierten jährlichen Wachstumsrate (CAGR) von 4,5% für die gesamte europäische Region bis 2033, bildet Deutschland eine tragende Säule der europäischen Nachfrage. Die starke und exportorientierte deutsche Wirtschaft, geprägt von Innovationskraft in den Bereichen Chemie, Pharmazie und Hightech-Fertigung, trägt maßgeblich zu dieser Entwicklung bei. Branchenbeobachter schätzen, dass Deutschland einen substanziellen Anteil an diesem europäischen Segment hält, was einem Marktvolumen im hohen zweistelligen Millionen-Euro-Bereich für Polysorbate entspricht, mit einer erwarteten Steigerung auf über 100 Millionen € bis 2033.

Dominierende lokale Akteure und wichtige deutsche Tochtergesellschaften spielen eine entscheidende Rolle im deutschen Polysorbat-Markt, insbesondere im hochreinen Pharmasegment. Unternehmen wie BASF SE, Evonik Industries AG, Lanxess und Merck KGaA sind nicht nur global präsent, sondern verfügen auch über umfangreiche Produktionskapazitäten und Forschungs- und Entwicklungszentren in Deutschland. Sie sind führende Anbieter von pharmazeutischem Polysorbat 80 und anderen Qualitäten, die den strengen Anforderungen der deutschen und europäischen Arzneimittelhersteller gerecht werden.

Das regulatorische und Normen-Framework in Deutschland ist primär durch die Gesetzgebung der Europäischen Union geprägt. Für chemische Produkte ist die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien) von grundlegender Bedeutung. Im pharmazeutischen Bereich sind die EU-Good Manufacturing Practices (GMP) entscheidend, die höchste Qualitäts- und Sicherheitsstandards für pharmazeutische Hilfsstoffe wie Polysorbate sicherstellen. Die EFSA (European Food Safety Authority) bestätigt zudem die Sicherheit von Polysorbat-Emulgatoren (E432–E436) in Lebensmitteln. Darüber hinaus sind in Deutschland anerkannte Prüfinstitutionen wie der TÜV für die Zertifizierung von Produktqualität und -sicherheit relevant, was das Vertrauen in die Lieferkette stärkt.

Die Vertriebskanäle für Polysorbate in Deutschland sind stark sektorspezifisch. Im Pharmabereich dominieren direkte Lieferbeziehungen und langfristige Verträge zwischen den Herstellern von Polysorbaten und großen Pharmaunternehmen, CDMOs (Contract Development and Manufacturing Organizations) sowie Biotech-Firmen. Der Fokus liegt hier auf Chargenrückverfolgbarkeit, umfassender Dokumentation und der Einhaltung pharmakopöischer Standards. Für die Lebensmittel- und Kosmetikindustrie erfolgen die Lieferungen oft über spezialisierte Chemikalienhändler oder ebenfalls direkt an große Abnehmer. Das Verbraucherverhalten in Deutschland ist durch ein hohes Qualitätsbewusstsein und eine wachsende Sensibilität für Produktsicherheit und Nachhaltigkeit gekennzeichnet, was die Nachfrage nach hochwertigen Polysorbaten, insbesondere "Clean Label"-kompatiblen Lösungen, fördert.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.3% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Polysorbatmarkt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Otto Chemie Pvt. Ltd., TCI America, Mohini Organics Pvt. Ltd., VENUS ETHOXYETHERS PVT.LTD., Estelle Chemicals Pvt. Ltd., Lanxess, EVONIK INDUSTRIES AG, Croda International plc, Niram Chemicals, Matangi Industries, Alfa Aesar, BASF SE, Merck KGaA, Guangdong Huana Chemistry Co., Ltd., Aceto Corp..

Die Marktsegmente umfassen Quelle, Qualität, Endanwendung.

Die Marktgröße wird für 2022 auf USD 0.98 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Polysorbatmarkt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Polysorbatmarkt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.