1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Lenkraketen-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Lenkraketen-Marktes fördern.

+1 2315155523

Markt für Lenkraketen

Markt für Lenkraketen

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

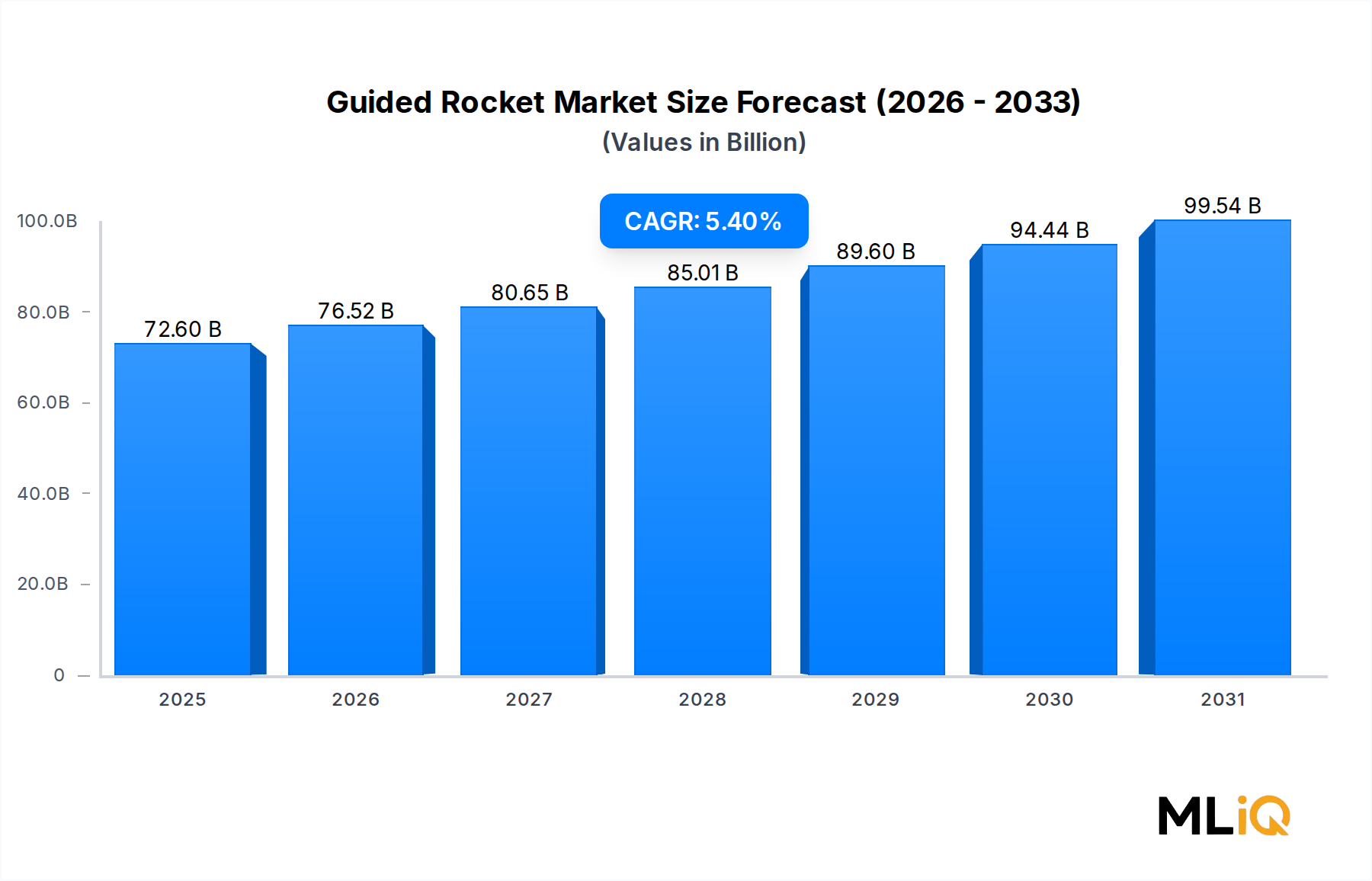

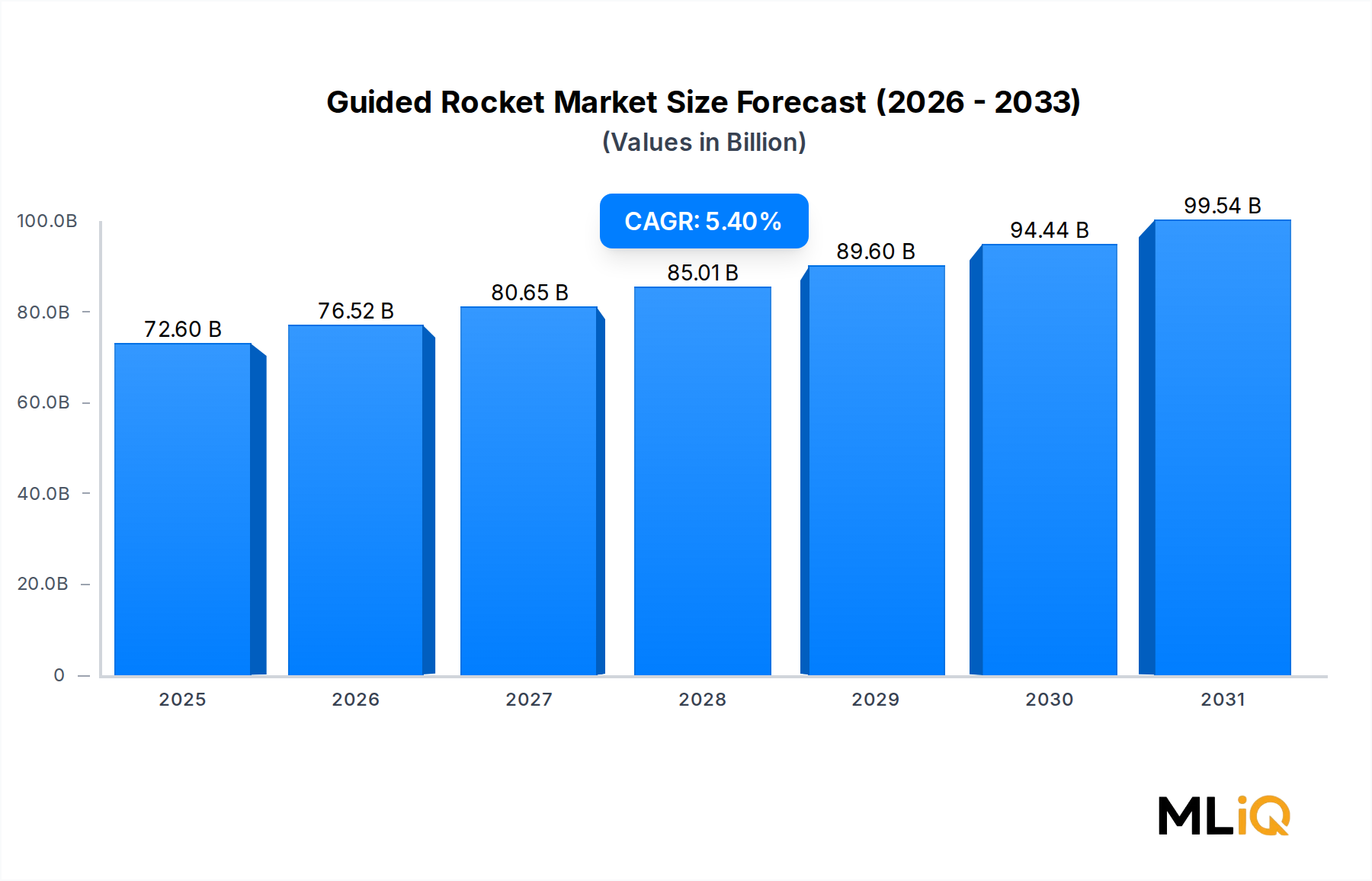

Der globale Lenkraketenmarkt wird im Jahr 2024 auf 72,6 Milliarden US-Dollar (ca. 66,8 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 % expandieren, was seine entscheidende Rolle innerhalb des breiteren Luft- und Raumfahrt- sowie Verteidigungsmarktes unterstreicht. Dieser Wachstumspfad spiegelt anhaltende und beschleunigte Investitionen von Nationalstaaten und verbündeten Verteidigungskoalitionen in Präzisionsschlagfähigkeiten, Programme zur Modernisierung der Streitkräfte und Abschreckungssysteme der nächsten Generation für das Schlachtfeld wider.

Mehrere makroökonomische Faktoren verstärken die Nachfrage. Erstens haben geopolitische Spannungen in Osteuropa, im Indopazifik und im Nahen Osten Regierungen dazu veranlasst, Beschaffungszyklen zu beschleunigen und veraltete Bestände an Präzisionsmunition zu erneuern. NATO-Mitgliedstaaten haben sich verpflichtet, die Verteidigungshaushalte auf über 2 % des BIP zu erhöhen, und diese finanzielle Zusage führt direkt zu einer erhöhten Beschaffung von Lenkraketensystemen für Luft-, Land- und Seeplattformen. Zweitens hat die Verbreitung von Fähigkeiten nahezu gleichwertiger Gegner – einschließlich fortschrittlicher Luftverteidigungsnetze und elektronischer Kampfführungssysteme – den Bedarf an Lenkraketen mit größerer Reichweite und höherer Präzision verstärkt, die ausgeklügelte Gegenmaßnahmen überwinden können.

Auf der Nachfrageseite verändert die Konvergenz von digitaler Kriegsführung, autonomer Zielerfassung und KI-gestützter Feuerleitsysteme die operativen Anforderungen an Lenkraketen. Die Plattformintegration mit unbemannten Luftfahrzeugen, Kampfflugzeugen der nächsten Generation und multidomänen Befehls- und Kontrollarchitekturen schafft neue Beschaffungswege. Die Überschneidung von Lenkraketen mit dem Markt für Militärdrohnen ist besonders bemerkenswert, da von Drohnen abgefeuerte Präzisionsraketen eines der am schnellsten wachsenden Untersegmente innerhalb der gesamten Kategorie darstellen.

Aus Produktsicht machen Panzerabwehr- und taktische Raketen weiterhin einen erheblichen Anteil am gesamten Marktumsatz aus, angetrieben durch landgestützte Konfliktszenarien und anhaltende asymmetrische Kriegsführungsumgebungen. Anti-Satelliten-Waffen (ASAT)-Programme, die zwar einen kleineren absoluten Anteil darstellen, wachsen aufgrund des eskalierenden Wettbewerbs im Weltraumbereich zwischen Großmächten überdurchschnittlich schnell.

Zukunftsweisender Ausblick: Zwischen 2025 und 2033 wird erwartet, dass die kumulierten Marktinvestitionen über alle Produktlinien und Startmodi hinweg mehrere hundert Milliarden US-Dollar übersteigen werden. Die Integration von hyperschnellen Gleitflugkörpern, KI-gestützten Leitsystemen und miniaturisierten Suchkopftechnologien wird Lenkraketen der nächsten Generation weiter von älteren Plattformen unterscheiden. Anbieter, die frühzeitig in softwaredefinierte Leitarchitekturen und modulare Gefechtskopfsysteme investieren, werden voraussichtlich überproportionalen Marktanteil durch langfristige staatliche Rahmenverträge und alliierte Programme für ausländische Militärverkäufe gewinnen.

Innerhalb des Lenkraketenmarktes erzielt das Untersegment der Panzerabwehr- und taktischen Raketen den größten Umsatzanteil, angetrieben durch die anhaltende globale Nachfrage aus Landkriegsprogrammen, der Modernisierung mechanisierter Infanterie und asymmetrischen Konfliktumgebungen. Diese Dominanz ist strukturell und nicht zyklisch, was die anhaltende Relevanz von Bedrohungen durch gepanzerte Fahrzeuge in verschiedenen Einsatzgebieten widerspiegelt.

Panzerabwehrlenkraketen – einschließlich tragbarer, fahrzeuggestützter und luftgestützter Varianten – werden von praktisch jeder erst- und zweitrangigen Verteidigungsstreitkraft weltweit beschafft. Die Verbreitung von Kampfpanzern, Schützenpanzern und gepanzerten Mannschaftstransportern unter staatlichen und nichtstaatlichen Akteuren hat die Beschaffungsmengen seit über zwei Jahrzehnten auf hohem Niveau gehalten. In jüngerer Zeit hat die Intensivierung der konventionellen Landkriegsführung in Osteuropa Notbeschaffungen und langfristige Wiederauffüllungsverträge in der gesamten NATO und den Partnerstaaten beschleunigt, was die Dominanz dieses Segments weiter festigt.

Taktische Raketen, die ungelenkte und gelenkte Varianten zur Unterdrückung feindlicher Luftverteidigung (SEAD), zur Nahluftunterstützung und zur Ergänzung direkter Artillerie umfassen, verzeichnen eine steigende Nachfrage, da Militärs kostengünstige Präzisionswaffen suchen, die teure Abstandswaffen (Cruise Missiles) ergänzen. Die Stückkosten von taktischen Lenkraketen – die pro Schuss deutlich niedriger sind als die von Cruise Missiles – machen sie zur bevorzugten Option für Szenarien mit hohem Volumen und zeitkritischem Einsatz.

Zu den Schlüsselakteuren in diesem Segment gehören:

MBDA Inc.: Liefert die Brimstone- und MILAN ER-Systeme, die für europäische Landstreitkräfte-Modernisierungsprogramme zentral sind und auch die deutschen Streitkräfte beliefern.

Lockheed Martin Corporation: Produziert die Hellfire- und Joint Air-to-Ground Missile (JAGM)-Familien, die auf US-amerikanischen und alliierten Plattformen weit verbreitet sind.

Raytheon Company: Liefert TOW- und andere Panzerabwehrsysteme.

Roketsan A.S.: Hat sich als bedeutender regionaler Akteur in der Produktion von Panzerabwehr- und taktischen Raketen etabliert und Verträge in den Märkten des Nahen Ostens und Zentralasiens gesichert.

Rafael Advanced Defense Systems Ltd: Liefert die Spike-Familie von Panzerabwehrlenkraketen, die eine außergewöhnliche Exportdurchdringung in über 40 Ländern erreicht hat.

Der Marktanteil dieses Segments bleibt nicht nur stabil – er konsolidiert sich aktiv. Da Beschaffungsstellen von rein reaktiver Wiederauffüllung zu proaktiver Fähigkeitsverbesserung übergehen, entwickeln sich Vertragsstrukturen hin zu mehrjährigen Multi-Lot-Vereinbarungen mit integrierten Technologie-Refresh-Bestimmungen. Diese Verschiebung bindet etablierte Hersteller, während sie die Eintrittsbarrieren für neue Akteure aufgrund der strengen Qualifizierungs-, Zertifizierungs- und Lieferkettenanforderungen der Verteidigungsministerien erhöht.

Ein entscheidender Wachstumsvektor innerhalb dieses Segments ist die Integration von Panzerabwehrraketen mit Loitering-Munitions-Plattformen und Drehflügler-UAVs. Hubschraubergestützte Panzerabwehrraketen wie die Hellfire und Brimstone werden zunehmend für den Einsatz von mittelgroßen, langlebigen UAVs angepasst, wodurch sich das insgesamt adressierbare Einsatzspektrum erweitert. Diese Plattformkonvergenz wird voraussichtlich bis 2028 ein zweistelliges Umsatzwachstum bei luftgestützten Panzerabwehrraketenvarianten bewirken.

Der Markt für Präzisionsgelenkte Munition ist eng mit diesem Segment verbunden, da Fortschritte in der Suchkopftechnologie, der Dual-Mode-Lenkung (semi-aktiver Laser kombiniert mit Millimeterwellenradar) und der netzwerkgestützten Zielerfassung zuerst auf Hochvolumen-Panzerabwehrplattformen angewendet werden, bevor sie auf andere Produktlinien übertragen werden. Hersteller, die in diese Leitungs-Upgrades investieren, sichern sich sowohl Modernisierungs-Nachrüstungen auf älteren Plattformen als auch Design-Win-Positionen bei Systemen der nächsten Generation, wodurch dauerhafte Umsatzströme über den gesamten Prognosehorizont hinweg entstehen.

Der Lenkraketenmarkt wird von einer klar definierten Reihe quantifizierbarer Treiber angetrieben, die jeweils durch verifizierbare Beschaffungs- und Politikdaten untermauert werden.

Steigende globale Verteidigungsausgaben sind der primäre makroökonomische Treiber. Die NATO-Mitgliedstaaten erhöhten ihre Verteidigungsausgaben im Jahr 2023 nach Angaben des Bündnisses kollektiv um etwa 11 % gegenüber dem Vorjahr, der größte einjährige Anstieg seit dem Kalten Krieg. Dieser Anstieg erhöhte die Beschaffungsbudgets für Präzisionsmunition direkt, wobei Lenkraketen aufgrund ihrer Vielseitigkeit bei multidomänen Operationen einen überproportionalen Anteil erhielten. Allein die Vereinigten Staaten stellten in ihrem Verteidigungshaushalt für das Geschäftsjahr 2024 über 30 Milliarden US-Dollar für Raketen- und Munitionsbeschaffung bereit, wovon ein erheblicher Teil auf gelenkte Raketensysteme entfällt.

Die Bestandserschöpfung in aktiven Konfliktgebieten stellt einen zweiten, dringenden Treiber dar. Anhaltende Kampfhandlungen haben die Bestände an Lenkraketen in einem Tempo abgebaut, das die Planungsannahmen für die Wiederauffüllung vor dem Konflikt weit übertrifft. Verteidigungsministerien in Europa und Nordamerika haben darauf reagiert, indem sie mehrjährige Verträge für dringende operationelle Anforderungen (UOR) vergeben haben, wodurch sich die typischen Beschaffungsfristen von fünf bis sieben Jahren auf achtzehn bis vierundzwanzig Monate verkürzen.

Die technologiegetriebene Nachfrage nach Präzision und reduzierten Kollateralschäden ist ein dritter struktureller Treiber. Die Einsatzregeln in urbanen und asymmetrischen Konfliktumgebungen schreiben zunehmend Lösungen mit geringer Sprengkraft und hoher Präzision vor. Dieser politische Imperativ erweitert direkt den adressierbaren Markt für miniaturisierte Lenkraketen mit fortschrittlichen Zünd- und Leitsystemen.

Einschränkend für den Markt wirken sich jedoch mehrere erhebliche Herausforderungen aus. Die Verteidigungslieferketten für kritische Komponenten – einschließlich seltener Erden, die in der Leitelektronik verwendet werden, und fester Treibstoffe, die von begrenzten geografischen Produzenten bezogen werden – bleiben anfällig für Störungen. Der Raketenmotorenmarkt ist mit Produktionsengpässen behaftet, insbesondere bei festen Hochleistungs-Treibstoffmotoren, deren Produktionsausweitung in Jahren statt in Monaten gemessen wird. Zusätzlich schaffen Exportkontrollregelungen wie die US International Traffic in Arms Regulations (ITAR) und der Gemeinsame Standpunkt der EU zu Rüstungsexporten Reibungen in internationalen Verkaufszyklen, was die Umsatzexpansion in ansonsten wachstumsstarken Märkten einschränkt.

Die Wettbewerbslandschaft des Lenkraketenmarktes ist durch eine kleine Anzahl großer Hauptauftragnehmer mit tiefer Integration über Leit-, Antriebs- und Gefechtskopfuntersysteme definiert, neben einer wachsenden Kohorte regionaler Hersteller, die staatlich unterstützte Industrieprogramme nutzen.

MBDA Inc.: Ein paneuropäisches Raketenkonsortium, das von Airbus, BAE Systems und Leonardo gemeinsam gehalten wird, ist der Hauptlieferant von Lenkraketen für die französischen, britischen, italienischen und deutschen Streitkräfte, mit den Systemen Brimstone und MMP als Vorzeigeprodukte. (Deutsche Relevanz durch Airbus und Belieferung der Bundeswehr.)

Leonardo: Der italienische Verteidigungs- und Luftfahrtkonzern liefert Leitsysteme, elektrooptische Suchköpfe und komplette Lenkraketenbaugruppen und fungiert sowohl als Hauptauftragnehmer für italienische nationale Programme als auch als Tier-1-Lieferant innerhalb von MBDA. (Indirekte deutsche Relevanz über die Beteiligung an MBDA.)

Thales Group: Der französische Verteidigungs- und Elektronikkonzern liefert fortschrittliche Suchköpfe, Navigationssysteme und komplette Lenkraketenprodukte, insbesondere im Rahmen europäischer Gemeinschaftsprogramme und für Exportmärkte in Afrika und dem Nahen Osten. (Beteiligung an europäischen Programmen mit deutscher Relevanz.)

Lockheed Martin Corporation: Der weltweit größte Verteidigungsauftragnehmer nach Umsatz, Lockheed Martin, hält dominante Positionen in den Segmenten Luft-Boden- und Panzerabwehr-Lenkraketen durch die Produktfamilien Hellfire, JAGM und ATACMS, unterstützt durch langzyklische Beschaffungsverträge der US-Armee und alliierter Streitkräfte.

Raytheon Company: Eine Tochtergesellschaft der RTX Corporation, Raytheon, ist ein führender Hersteller von Panzerabwehr- und Luft-Boden-Lenkraketen, betreibt Produktionsstätten, die sowohl die Anforderungen des US-Militärs als auch umfangreiche ausländische Militärverkaufsprogramme im Nahen Osten und im Indopazifik beliefern.

General Dynamics Corporation: Über seine Division Ordnance and Tactical Systems liefert General Dynamics Raketenantriebssysteme, Sprengköpfe und komplette Lenkraketenbaugruppen an US-amerikanische und alliierte Militärkunden.

Northrop Grumman Corporation: Ein wichtiger Lieferant von Raketenmotorsystemen, Leitelektronik und kompletten Lenkraketenplattformen, Northrop Grumman fungiert sowohl als Hauptauftragnehmer als auch in kritischen Tier-1-Zulieferpositionen bei mehreren US-amerikanischen und internationalen Programmen.

Boeing: Über seine Division Defense, Space & Security entwickelt und produziert Boeing luftgestützte Lenkraketen, einschließlich der Familie der Small Diameter Bomb, und trägt als Haupt- und Integrationsauftragnehmer zu Präzisionsschlagprogrammen der nächsten Generation bei.

Roketsan A.S.: Der türkische nationale Raketen- und Lenkraketenhersteller hat unter staatlich unterstützter nationaler Verteidigungsindustrialisierung ein schnelles Kapazitätswachstum erzielt und exportiert nun Systeme wie die lasergesteuerte Rakete CIRIT und die Panzerabwehrlenkrakete UMTAS an mehrere internationale Kunden.

Rafael Advanced Defense Systems Ltd: Das staatliche israelische Verteidigungstechnologieunternehmen ist weltweit bekannt für die Spike-Familie von Panzerabwehrlenkraketen und das SPICE-Präzisionslenkkit, mit einer Exportpenetration in mehr als 40 Ländern auf fünf Kontinenten.

Januar 2024: Das US-Verteidigungsministerium kündigte einen mehrjährigen Beschaffungsvertrag über 1,8 Milliarden US-Dollar mit Lockheed Martin für Joint Air-to-Ground Missile (JAGM)-Systeme an, der Lieferungen bis 2028 für Luftfahrtplattformen der US-Armee und Marine umfasst.

März 2024: MBDA schloss den ersten operativen Einsatz der Brimstone 3-Variante durch Typhoon-Flugzeuge der Royal Air Force ab, was einen bedeutenden Fähigkeitsmeilenstein mit verbessertem Dual-Mode-Suchkopf und erweiterter Abstandsreichweite für den Lenkraketenmarkt darstellt.

Mai 2024: Roketsan A.S. unterzeichnete Exportrahmenvereinbarungen mit drei ungenannten Nationen des Nahen Ostens über die Lieferung von lasergesteuerten 2,75-Zoll-Raketen des Typs CIRIT im Gesamtwert von etwa 400 Millionen US-Dollar.

August 2024: Raytheon Company erhielt eine Vertragsänderung über 950 Millionen US-Dollar für TOW 2B Aero-Lenkraketen im Rahmen eines bestehenden Foreign Military Sales-Programms der US-Armee, wobei Lieferungen an alliierte Kunden in Europa und Südostasien geplant sind.

Oktober 2024: Rafael Advanced Defense Systems enthüllte auf der Euronaval-Ausstellung die Spike NLOS Block 5-Variante, die KI-gestützte Zielerkennung und eine Man-in-the-Loop-Lenkfähigkeitserweiterung aufweist, die für den Markt für tragbare Panzerabwehrraketen relevant ist.

Dezember 2024: Die Europäische Verteidigungsagentur (EDA) veröffentlichte einen gemeinsamen Beschaffungsfahrplan für präzisionsgelenkte Munition unter sieben Mitgliedstaaten, wobei Lenkraketen als höchste Priorität für die Wiederauffüllung identifiziert wurden, mit einer projizierten Gesamtnachfrage von über 6 Milliarden US-Dollar bis 2030.

Februar 2025: Northrop Grumman kündigte eine Investition von 220 Millionen US-Dollar in die Erweiterung der Produktionskapazität für Feststoffraketenmotoren in seiner Anlage in Rocket Center, West Virginia, an, um den Durchsatz für gelenkte taktische Raketenprogramme zu erhöhen.

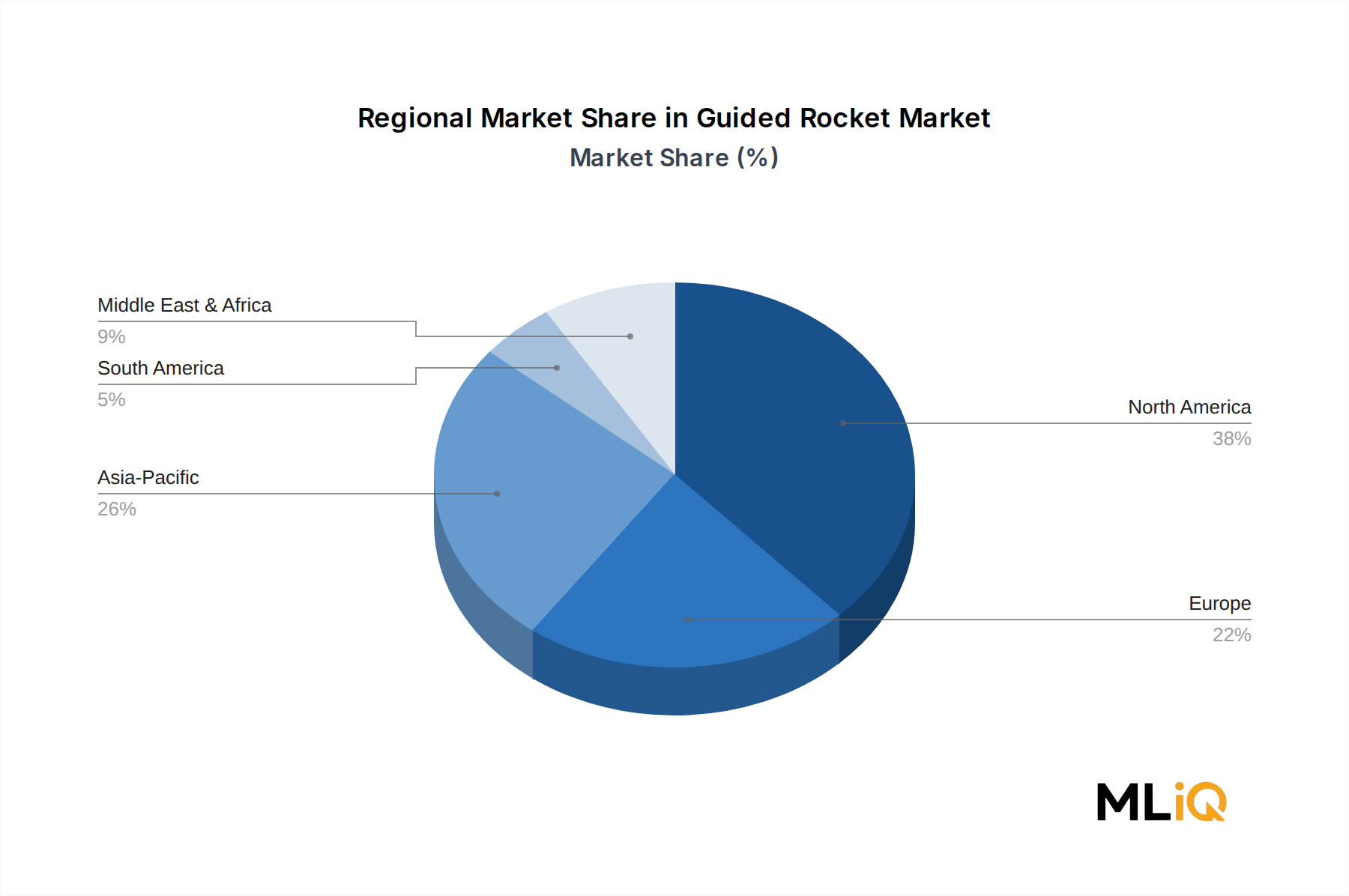

Nordamerika repräsentiert das größte und reifste regionale Segment des Lenkraketenmarktes und macht im Jahr 2024 schätzungsweise 38 % des globalen Umsatzes aus. Die Vereinigten Staaten treiben praktisch den gesamten Anteil durch anhaltende Beschaffungen des Verteidigungsministeriums, Wiederauffüllungsverträge und über die Defense Security Cooperation Agency verwaltete ausländische Militärverkäufe an. Die Region wird voraussichtlich mit einer CAGR von etwa 4,8 % bis 2033 wachsen, wobei das Wachstum durch die schiere Größe der bestehenden Basis moderiert, aber durch kontinuierliche Modernisierungsanforderungen und mehrjährige Programmverträge aufrechterhalten wird.

Europa erlebt die schnellste absolute Wachstumsbeschleunigung aller etablierten Regionen, mit einer prognostizierten CAGR von 6,1 % bis 2033, angetrieben durch den Anstieg der Verteidigungsausgaben in den NATO-Mitgliedstaaten nach 2022. Deutschland, Frankreich, das Vereinigte Königreich und Polen sind die primären Nachfragezentren, die sich gemeinsam zu mehrjährigen Beschaffungsprogrammen für Lenkraketen im Wert von mehreren zehn Milliarden Euro verpflichten. Der Luft-Boden-Raketenmarkt ist in Europa besonders aktiv, da Betreiber von Typhoon und Rafale ihre luftgestützten Präzisionsraketenbestände modernisieren.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt auf prozentualer Basis, mit einer prognostizierten CAGR von 7,2 % bis 2033. Chinas anhaltende militärische Modernisierung, Indiens Bestreben nach einheimischer Verteidigungsproduktion im Rahmen der "Make in India"-Initiative, Japans historische Ausweitung des Verteidigungshaushalts auf 2 % des BIP und Südkoreas fortgeschrittene nationale Verteidigungsindustrie untermauern diese Entwicklung. Der Markt für U-Boot-Abwehr ist ein wichtiger Nachfragetreiber in dieser Region, da maritime Sicherheitsbedenken Investitionen in luft- und schiffsgestützte Lenkraketen für U-Boot-Abwehr- und Überwasserrollen fördern.

Die Region Naher Osten und Afrika wird voraussichtlich mit einer CAGR von 5,9 % bis 2033 wachsen, wobei Israel, Saudi-Arabien, die VAE und die Türkei als primäre Nachfragezentren dienen. Israels fortgeschrittene heimische Industrie – verankert durch Rafael und Elbit – trägt sowohl zu Angebots- als auch zu Nachfragedynamiken bei. Die GCC-Staaten führen weiterhin große Foreign Military Sales-Verträge für US-amerikanische und europäische Lenkraketensysteme aus.

Südamerika repräsentiert ein kleineres, aber stabiles Segment, das mit etwa 3,8 % CAGR wächst, wobei Brasilien die regionale Beschaffung durch sein nationales Verteidigungsmodernisierungsprogramm anführt.

Drei disruptive Technologievektoren gestalten die Innovationsentwicklung des Lenkraketenmarktes im Prognosezeitraum 2025–2033 neu.

Erstens gehen Hyperschall- und Extended-Range-Gleitflugtechnologien von der fortgeschrittenen Entwicklung in die frühe Einsatzphase über. Während volle Hyperschallfähigkeit (Mach 5+) Domäne größerer strategischer Systeme bleibt, nähern sich Hyperschall-Gleitflug-Verbesserungen, die auf taktische Lenkraketen angewendet werden – und Endanflugsgeschwindigkeiten von Mach 3–4 ermöglichen – bei mehreren Hauptauftragnehmern der Serienreife. Der Markt für Verteidigungselektronik ist hier ein entscheidender Wegbereiter, da er die Hochbandbreiten- und strahlungshärtete Elektronik liefert, die erforderlich ist, um aerothermodynamische Belastungen bei diesen Geschwindigkeiten zu überstehen. Die F&E-Investitionen in diesem Bereich in den USA, Frankreich und China überstiegen im Jahr 2023 schätzungsweise 4 Milliarden US-Dollar jährlich.

Zweitens verändern KI-gestützte autonome Zielerkennung (ATR) und Multimodus-Suchkopfintegration die Leitarchitekturen grundlegend. Traditionelle semi-aktive Laserlenkung wird durch Dual-Mode-Suchköpfe, die Millimeterwellenradar, Infrarotbildgebung und GPS/INS-Navigation kombinieren, ergänzt oder ersetzt. KI-fähige ATR-Algorithmen ermöglichen es der Rakete, Ziele innerhalb eines vordefinierten Einsatzautoritätsbereichs autonom zu klassifizieren, zu priorisieren und zu bekämpfen. Die Einführungstermine deuten auf eine frühe operationelle Einführung von KI-ATR-Systemen bei Panzerabwehrlenkraketen bis 2026–2027 hin, mit einer breiteren Flottenintegration bis 2030. Dieser Technologiewandel stärkt die Geschäftsmodelle der großen Hauptauftragnehmer, während er kleinere reine Leitungsanbieter bedroht, die keine softwaredefinierten KI-Stacks integrieren können.

Drittens reduzieren additive Fertigung und digitale Technik die Entwicklungszykluszeiten und ermöglichen schnelle Konfigurationsänderungen für Gefechtskopf- und Strukturkomponenten. Der Markt für Raketenantriebssysteme verzeichnet bereits die Einführung von 3D-gedruckten Motorgehäusekomponenten,

Der deutsche Markt für gelenkte Raketen ist, eingebettet in den europäischen Verteidigungsmarkt, durch ein signifikantes Wachstum und eine strategische Neuausrichtung gekennzeichnet. Der Bericht prognostiziert für Europa eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,1 % bis 2033, wobei Deutschland neben Frankreich, dem Vereinigten Königreich und Polen als eines der primären Nachfragezentren identifiziert wird. Diese Entwicklung wird maßgeblich durch den post-2022 Anstieg der Verteidigungsausgaben der NATO-Mitgliedstaaten angetrieben. Deutschlands Engagement für das 2%-Ziel des BIP für Verteidigungsausgaben sowie das "Sondervermögen Bundeswehr" von 100 Milliarden Euro unterstreichen die langfristige Fiskalpolitik zur Stärkung der Streitkräfte und zur Beschaffung moderner Systeme, einschließlich Lenkraketen.

Dominierende Akteure im deutschen Markt sind paneuropäische Konsortien mit starker deutscher Beteiligung, wie MBDA Inc. Als Hauptlieferant für die deutschen Streitkräfte spielt MBDA mit Systemen wie Brimstone und MMP eine zentrale Rolle bei der Modernisierung der Landstreitkräfte. Durch die Beteiligung von Airbus am MBDA-Konsortium bestehen direkte industrielle Verknüpfungen nach Deutschland. Auch Leonardo und Thales Group tragen als Tier-1-Lieferanten und Partner in europäischen Gemeinschaftsprogrammen indirekt zur deutschen Wertschöpfungskette bei. Rheinmetall, obwohl im Bericht nicht explizit für Lenkraketen gelistet, ist als einer der größten deutschen Rüstungskonzerne ein wichtiger Systemintegrator und Lieferant für die Bundeswehr, der Komponenten oder Subsysteme für Lenkraketenprogramme beisteuern kann.

Der Beschaffungsrahmen in Deutschland ist komplex und stark reguliert. Das Bundesamt für Ausrüstung, Informationstechnik und Nutzung der Bundeswehr (BAAINBw) ist die zentrale Beschaffungsbehörde, die für die Einhaltung strenger nationaler und internationaler Standards verantwortlich ist. Deutschland ist zudem an NATO-Standardisierungsabkommen (STANAGs) gebunden, die die Interoperabilität mit Verbündeten gewährleisten. Für chemische Bestandteile und Treibstoffe sind die EU-Verordnungen REACH (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien) relevant, um die Umweltsicherheit und Gesundheit zu gewährleisten. Technologische Zertifizierungen und Sicherheitsprüfungen, oft durch Institutionen wie den TÜV, sind integrale Bestandteile des Entwicklungsprozesses militärischer Systeme.

Die Distribution von Lenkraketen erfolgt ausschließlich über den Business-to-Government (B2G)-Sektor. Die Bundeswehr als Endkunde vergibt Aufträge entweder direkt an nationale oder europäische Hauptauftragnehmer wie MBDA oder über internationale Vereinbarungen (z.B. Foreign Military Sales mit den USA). Die Beschaffungsmuster sind durch langfristige Rahmenverträge, einen Fokus auf technologische Souveränität, die Integration in NATO-Strukturen und die Forderung nach Instandhaltungs- und Wartungsleistungen über den gesamten Lebenszyklus der Systeme gekennzeichnet. Es wird geschätzt, dass Deutschland im Rahmen der europäischen Bestrebungen für Lenkraketenprogramme in den nächsten Jahren einen Beitrag von mehreren Milliarden Euro leisten wird, um seine Bestände zu modernisieren und die operativen Fähigkeiten zu verbessern.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.4% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Lenkraketen-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Lockheed Martin Corporation, MBDA Inc., Leonardo, Raytheon Company, Roketsan A.S., General Dynamics Corporation, Northrop Grumman Corporation, Thales Group, Boeing, Rafael Advanced Defense Systems Ltd.

Die Marktsegmente umfassen Startmodus, Produkt.

Die Marktgröße wird für 2022 auf USD 72.6 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Lenkraketen“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Lenkraketen informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.