1. Welche sind die wichtigsten Wachstumstreiber für den Buttermilchmarkt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Buttermilchmarkt-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

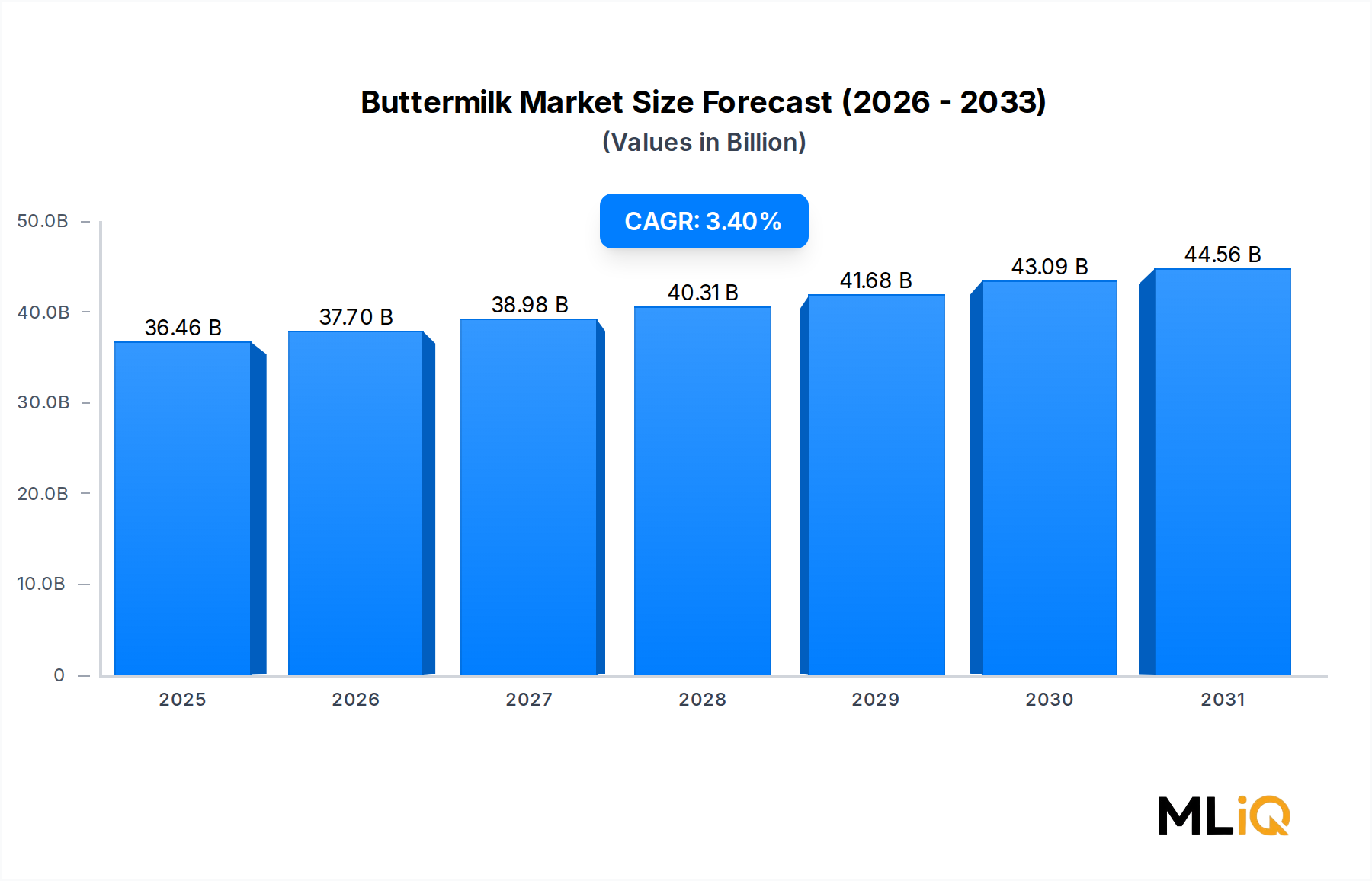

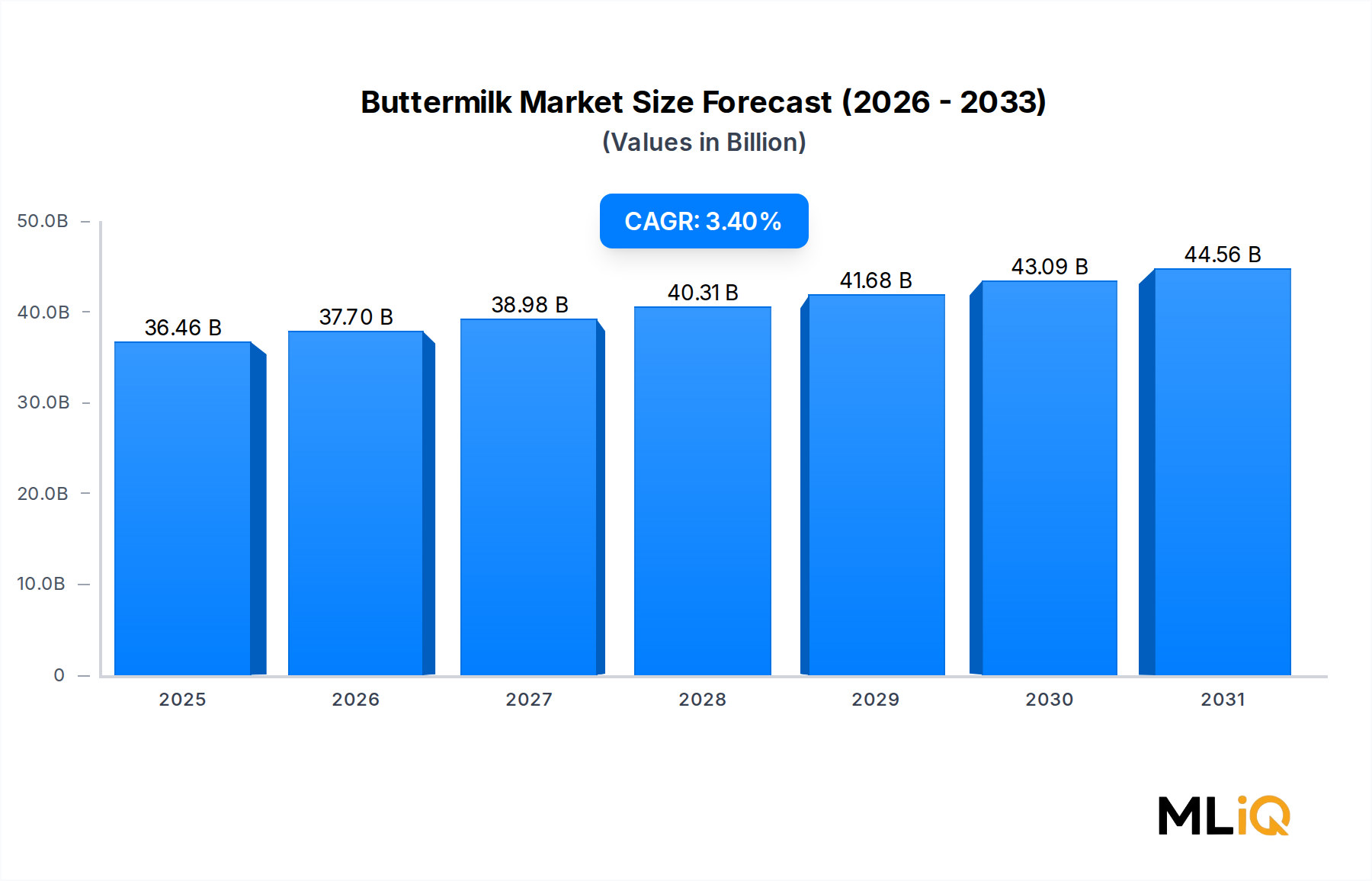

Der globale Buttermilchmarkt wird im Basisjahr auf 36,46 Milliarden USD (ca. 33,54 Milliarden €) geschätzt und soll im Prognosezeitraum von 2025–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,4 % expandieren. Diese stetige Entwicklung spiegelt eine verankerte Nachfrage in den Sektoren Lebensmittelverarbeitung, Milchwirtschaft und funktionale Ernährung wider, untermauert durch robuste Verbraucherpräferenzen hin zu natürlichen, minimal verarbeiteten Milchzutaten.

Buttermilch, ein Nebenprodukt des Butterherstellungsprozesses, hat sich von einem regionalen Nischenprodukt zu einem weltweit gehandelten Rohstoff entwickelt. Ihr hoher Proteingehalt, ihr mildes säuerliches Profil und ihre funktionalen emulgierenden Eigenschaften machen sie zu einer bevorzugten Zutat in einem breiten Spektrum von Lebensmittelkategorien, darunter Süßwaren, Backwaren, milchbasierte Saucen und Speiseeis. Die Widerstandsfähigkeit des Marktes wird zusätzlich durch die wachsende Präsenz von Schnellrestaurants (QSRs) und Gastronomiebetrieben unterstützt, die fermentierte Buttermilch in Marinaden, Dressings und Dips verwenden.

Aus makroökonomischer Sicht führt die Expansion der globalen Milchindustrie – insbesondere in Schwellenländern im asiatisch-pazifischen Raum, Lateinamerika und Afrika – zu einer zusätzlichen Rohmilchproduktion, was indirekt die Verfügbarkeit und Erschwinglichkeit von Buttermilch als Nebenprodukt erhöht. Gleichzeitig treibt die Premiumisierung von verarbeiteten Lebensmitteln in Nordamerika und Europa die Nachfrage nach Clean-Label- und hochfunktionalen Milchzutaten an, einer Kategorie, in der Buttermilchpulver und flüssige Buttermilch eine starke kommerzielle Zugkraft aufweisen.

Zu den wichtigsten Nachfragetreibern gehören der Anstieg des Heimbackens und der handwerklichen Lebensmittelproduktion, die verstärkte Verwendung in Süßwarenformulierungen und das wachsende wissenschaftliche Verständnis der probiotischen Eigenschaften von Buttermilch, was sie günstig im Rahmen der breiteren funktionalen Ernährung positioniert. Gesundheitsbewusste Verbraucher neigen zunehmend zu fermentierten und kultivierten Milchprodukten, was den Konsum von flüssiger Buttermilch zusätzlich ankurbelt.

Auf der Angebotsseite hat die Konsolidierung großer Molkereigenossenschaften und multinationaler Milchverarbeiter die Produktionseffizienz verbessert, was wettbewerbsfähigere Preise ohne Qualitätseinbußen ermöglicht. Strategische Investitionen in die Sprühtrocknungstechnologie haben die Haltbarkeit und Transportfähigkeit von Buttermilchpulver verbessert und neue Exportkorridore in Märkte eröffnet, die zuvor keine Kühlketteninfrastruktur besaßen.

Bis 2033 wird erwartet, dass der Buttermilchmarkt eine wesentlich höhere Bewertung erreichen wird, angetrieben durch Volumenwachstum im asiatisch-pazifischen Raum und Produktinnovationen bei funktionalen und angereicherten Milchprodukten. Das Zusammenspiel von Clean-Label-Nachfrage, Effizienzbedarf in der Lebensmittelverarbeitung und der weltweit expandierenden Molkereiinfrastruktur positioniert den Markt für ein anhaltendes, wenn auch moderates Wachstum im kommenden Jahrzehnt.

Innerhalb des Buttermilchmarktes beansprucht das Subsegment der flüssigen Buttermilch den größten Umsatzanteil, was ihre tiefe Integration sowohl in den Verbraucherhandel als auch in die industrielle Lebensmittelherstellung widerspiegelt. Flüssige Buttermilch behält ihre Dominanz aufgrund ihrer überlegenen funktionalen Eigenschaften in nassen Verarbeitungsumgebungen, ihrer etablierten Rolle in fermentierten Milchprodukttraditionen und der vergleichsweise niedrigeren Verarbeitungskosten im Vergleich zu sprühgetrockneten Alternativen.

Flüssige Buttermilch wird hauptsächlich in Backwaren verwendet – wo ihr Säuregehalt Treibmittel aktiviert und zur Feuchtigkeitsspeicherung beiträgt – sowie in milchbasierten Saucen und Marinaden, wo ihre emulgierenden Eigenschaften Textur und Mundgefühl verbessern. Im Süßwarensegment wird flüssige Buttermilch von Herstellern bevorzugt, die authentische Milchgeschmacksnoten ohne den Einsatz synthetischer Aromastoffe wünschen. Diese natürliche Geschmacksauthentizität entspricht zunehmend den Clean-Label-Konsumentenerwartungen, die die Beschaffungsstrategien für Zutaten in der gesamten Lebensmittelindustrie neu gestalten.

In Nordamerika hat flüssige Buttermilch eine kulturell verankerte Präsenz bewahrt, insbesondere im Süden und Mittleren Westen der Vereinigten Staaten, wo traditionelle kulinarische Praktiken – Pfannkuchen, Biscuits, Marinaden für gebratenes Hähnchen – eine starke Nachfrage im Einzelhandel und in der Gastronomie aufrechterhalten. Große Genossenschaften wie Dairy Farmers of America und Agri-Mark verarbeiten jährlich erhebliche Mengen an flüssiger Buttermilch und nutzen ihre vertikal integrierten Lieferketten, um regionale Lebensmittelhersteller und nationale QSR-Ketten zu beliefern.

Europäische Märkte, insbesondere Frankreich, Deutschland und das Vereinigte Königreich, haben einen erheblichen Konsum von flüssiger Buttermilch entwickelt, der mit industriellen Käse- und Butterproduktionsnebenströmen verbunden ist. Unternehmen wie die Sodiaal Group und Arla Foods sind wichtige Verarbeiter in dieser Region und leiten flüssige Buttermilch sowohl in verpackte Konsumgüter als auch in Business-to-Business-Zutatenlieferverträge.

Im asiatisch-pazifischen Raum ist die Marktdurchdringung von flüssiger Buttermilch vergleichsweise noch jung, beschleunigt sich jedoch. Indien sticht als Markt hervor, der sowohl indigene Buttermilchtraditionen (Chaas/Lassi-ähnliche Produkte) als auch eine wachsende Akzeptanz im industriellen Lebensmittelsektor aufweist. Amul, Indiens größte Molkereigenossenschaft, hat maßgeblich dazu beigetragen, die Buttermilchproduktion und -verteilung im großen Maßstab zu formalisieren und den traditionellen Konsum mit der modernen Nachfrage der Lebensmittelherstellung zu verbinden.

Der Marktanteil des Flüssigsegments, obwohl dominant, erfährt eine allmähliche relative Moderation, da Buttermilchpulver für exportorientierte Märkte und lagerstabile Lebensmittelformulierungen strategisch an Bedeutung gewinnt. In absoluten Umsatzzahlen wird flüssige Buttermilch jedoch voraussichtlich bis 2033 das höherwertige Segment bleiben, angetrieben durch ihre unersetzliche funktionale Rolle in frischen und gekühlten Lebensmittelkategorien.

Zu den wichtigsten Faktoren, die die Dominanz des flüssigen Buttermilchsegments aufrechterhalten, gehören: eine höhere Umsatzrealisierung pro Liter in Premium-Einzelhandelsformaten, eine expandierende Kühlketteninfrastruktur in Schwellenländern, die eine breitere geografische Durchdringung ermöglicht, und die Ausrichtung des Segments an gesundheitlichen Narrativen fermentierter Milchprodukte. Da das probiotische Bewusstsein bei den Verbrauchern weltweit wächst, bieten die natürlich vorkommenden Laktobazillenkulturen der flüssigen Buttermilch einen wissenschaftlich glaubwürdigen Positionierungsvorteil gegenüber synthetischen Milchinhaltsstoffalternativen.

Akteure wie Valley Milk und Associated Milk Producers investieren weiterhin in die Verarbeitungskapazität für flüssige Buttermilch, da sie erkennen, dass die Umsatzdichte und Formulierungsspezifität des Segments dauerhafte Wettbewerbsvorteile schaffen, die durch pulverbasierten Ersatz allein schwer zu replizieren sind.

Der Buttermilchmarkt wird durch eine Reihe quantifizierbarer struktureller Treiber angetrieben, während er gleichzeitig Hemmnisse überwinden muss, die das Expansionstempo moderieren.

Treiber 1 – Wachstum des Backwaren- und Süßwarensektors: Die globale Backwarenproduktion ist in Schwellenländern überdurchschnittlich gewachsen, wobei der Sektor einen der größten Endverbrauchskanäle für Buttermilch darstellt. Der steigende Pro-Kopf-Verbrauch von Backwaren im asiatisch-pazifischen Raum und im Nahen Osten führt zu einer größeren industriellen Buttermilchbeschaffung. Die Säure-Treibmittel-Synergie und der Feuchtigkeitsbeitrag von Buttermilch machen sie zu einer technisch bevorzugten Zutat in Weichwaren wie Kuchen, Muffins und Fladenbroten.

Treiber 2 – Trend zu funktionellen Milchprodukten: Verbraucherforschung zeigt durchweg, dass Produkte, die mit probiotischen oder darmgesundheitlichen Vorteilen positioniert sind, einen Preisaufschlag von 15–25 % gegenüber konventionellen Alternativen erzielen. Das natürlich fermentierte Profil von flüssiger Buttermilch ermöglicht es Herstellern, Fertigprodukte mit reduzierten Mengen an künstlichen Zusatzstoffen zu vermarkten, was der Clean-Label-Anforderung entspricht, die mittlerweile für über 60 % der gesundheitsbewussten Verbraucher in entwickelten Märkten ein Kaufkriterium ist.

Treiber 3 – Nebenprodukt-Ökonomie: Die zyklische Stärke des Buttermarktes, insbesondere in den Jahren 2022–2024, hat die Butterproduktionsmengen erhöht und größere Buttermilch-Nebenproduktströme generiert. Diese strukturelle Angebotsfülle hält die Inputkosten für Buttermilch im Vergleich zu anderen Milchzutaten wettbewerbsfähig und motiviert Lebensmittelhersteller, im Rahmen von Kostenoptimierungsreformulierungen auf Buttermilch umzusteigen.

Hemmnis 1 – Prävalenz von Laktoseintoleranz: Schätzungsweise 68 % der globalen erwachsenen Bevölkerung weisen ein gewisses Maß an Laktosemalabsorption auf. Dies stellt eine erhebliche Nachfrageobergrenze für flüssige Buttermilch in verbraucherorientierten Produkten dar, insbesondere in ostasiatischen Märkten, wo die Laktoseintoleranzraten 90 % übersteigen. Produktreformulierungsbemühungen mittels Laktasebehandlung sind kommerziell noch in den Kinderschuhen und erhöhen die Verarbeitungskosten.

Hemmnis 2 – Abhängigkeit von der Kühlkette: Der verderbliche Charakter von flüssiger Buttermilch begrenzt das Exportpotenzial und die geografische Marktentwicklung. Regionen, die keine ausgereifte Kühllogistikinfrastruktur aufweisen – insbesondere Teile Subsahara-Afrikas und Südostasiens – können flüssige Buttermilchlieferungen nicht ohne Weiteres aufnehmen, was das Marktwachstum im Vergleich zu lagerstabilen Pulveralternativen einschränkt.

Hemmnis 3 – Rohstoffpreisvolatilität: Rohmilchpreisschwankungen wirken sich direkt auf die Buttermilchverarbeitungsmargen aus. In Zeiten erhöhter Futtermittelkosten – wie in den Jahren 2021–2022 beobachtet – sehen sich Molkereiunternehmen einer Margenkompression gegenüber, die Kapazitätsinvestitionen verlangsamen und die Produktverfügbarkeit reduzieren kann.

Der Buttermilchmarkt umfasst eine Mischung aus großen multinationalen Molkereigenossenschaften, regionalen Verarbeitern und spezialisierten Zutatenherstellern. Die Wettbewerbslandschaft ist in der oberen Ebene moderat konsolidiert, mit einer erheblichen Fragmentierung unter regionalen und länderspezifischen Akteuren.

Arla Foods: Das skandinavische Genossenschaftsunternehmen ist ein wichtiger Akteur auf dem europäischen Markt, einschließlich Deutschland, und beliefert Bäckerei- und Süßwarenkunden in Europa, dem Nahen Osten und Asien mit standardisierten und kundenspezifischen Buttermilchspezifikationen.

Sodiaal Group: Als Frankreichs größte Molkereigenossenschaft verarbeitet Sodiaal Buttermilch als Teil ihrer umfassenden Butter- und Sahnegeschäfte und beliefert europäische Lebensmittelhersteller, darunter auch in Deutschland, mit flüssiger Buttermilch und Molkerei-Zutatenmischungen mit Mehrwert.

Glanbia: Dieses irische Molkerei- und Ernährungsunternehmen integriert Buttermilchderivate in seine breitere Palette an Molkerei-Zutaten und Performance-Ernährungsprodukten und zielt sowohl auf die Lebensmittelherstellung als auch auf die Sporternährung in Europa und weltweit ab, Deutschland inbegriffen.

Arion Dairy Products B.V.: Ein niederländischer Spezialist für Molkerei-Ingredienzien, der sich auf maßgeschneiderte Buttermilchpulver- und Permeatlösungen für internationale Lebensmittelindustriekunden konzentriert, auch im deutschen Markt.

DairyAmerica: Ein führender Exporteur von Molkereipulvern US-amerikanischen Ursprungs, der erhebliche Mengen an Buttermilchpulver über sein Genossenschaftsnetzwerk verwaltet, mit starkem Fokus auf internationale Handelskanäle und die Teilnahme am Rohstoffmarkt.

Grain Millers, Inc.: Primär bekannt für getreidebasierte Zutaten, hat Grain Millers seine Aktivitäten auf die Beschaffung von Milchnebenprodukten ausgeweitet und nutzt seine Partnerschaften in der Lebensmittelherstellung, um buttermilchhaltige Mischzutatensysteme für die Backindustrie zu positionieren.

Dairy Farmers of America, Inc.: Eine der größten US-Molkereigenossenschaften, verarbeitet Dairy Farmers of America Buttermilch in mehreren Einrichtungen und liefert sowohl flüssige als auch pulverförmige Formate an Lebensmittelhersteller. Sie agiert mit einer vertikal integrierten Lieferkette vom Bauernhof bis zur fertigen Zutat.

Valley Milk: Eine in Kalifornien ansässige Molkereigenossenschaft, Valley Milk konzentriert sich auf hochwertige flüssige und pulverförmige Molkerei-Ingredienzien, wobei die Buttermilchproduktion in ihre umfassenderen Milchverarbeitungsbetriebe integriert ist und die Lebensmittelindustrie im Westen der USA beliefert.

Fonterra: Der neuseeländische globale Molkerei-Riese, Fonterra liefert Buttermilchpulver in asiatische und nahöstliche Märkte und nutzt seine weltweit führende Produktionsinfrastruktur und sein exportorientiertes Geschäftsmodell, um industrielle Lebensmittelhersteller weltweit zu bedienen.

Agri-Mark, Inc.: Eine Molkereigenossenschaft in New England, Agri-Mark betreibt Cabot Creamery und generiert erhebliche Mengen an Buttermilch als Nebenprodukt, die in regionale Liefervereinbarungen mit Lebensmittelherstellern fließen.

Amul: Indiens dominierende Molkereigenossenschaft, Amul hat die Buttermilchproduktion im industriellen Maßstab formalisiert und deckt sowohl die Nachfrage des heimischen Verbrauchermarktes als auch die wachsende Beschaffung im industriellen Lebensmittelsektor in Südasien ab.

Innova Food Ingredients: Ein Spezialist für Molkerei-Zutatenformulierungen, Innova Food Ingredients bietet maßgeschneiderte buttermilchbasierte Zutatensysteme für Lebensmittelhersteller an, die funktionale und geschmacksspezifische Milchprodukte suchen.

Land O'Lakes, Inc.: Eine große US-Agrargenossenschaft, Land O'Lakes produziert Buttermilch als Nebenprodukt ihrer umfangreichen Butterbetriebe und vertreibt sie über ihre Molkereiproduktsparte an Gastronomie- und Industriekunden.

Associated Milk Producers: Eine Molkereigenossenschaft im Mittleren Westen der USA, Associated Milk Producers verarbeitet erhebliche Buttermilchmengen in ihren regionalen Einrichtungen und beliefert nationale Lebensmittelmarken und Private-Label-Hersteller mit flüssigen und pulverförmigen Formaten gleichbleibender Qualität.

Sterling Agro Industries: Ein indisches Molkerei-Zutatenunternehmen, Sterling Agro Industries produziert und exportiert Buttermilchpulver in den Nahen Osten und nach Asien und konkurriert über Preis und regionale Lieferkettennähe.

März 2023: Fonterra kündigte eine Kapazitätserweiterung in seiner Sprühtrocknungsanlage in Pahiatua, Neuseeland, an, wodurch die Produktionskapazität für Buttermilchpulver um etwa 12 % erhöht wird, um der wachsenden Nachfrage des asiatischen Marktes nach lagerstabilen Molkerei-Zutaten gerecht zu werden.

Juni 2023: Arla Foods brachte eine neue Reihe von standardisierten Buttermilchpulverspezifikationen auf den Markt, die auf nahöstliche Backwarenhersteller abzielen, unterstützt durch regionalspezifische technische Anwendungssupportdienste, um die Akzeptanz in wachstumsstarken Märkten zu fördern.

September 2023: Dairy Farmers of America schloss ein Betriebs-Effizienz-Upgrade in drei Verarbeitungsbetrieben im Mittleren Westen ab, wodurch der Energieverbrauch bei der Buttermilchverarbeitung um 8 % reduziert und die Ausbeuterate aus Rohmilch-Nebenströmen verbessert wurde.

Januar 2024: Glanbia kündigte eine strategische Zutatenpartnerschaft mit einem großen europäischen Backwarenhersteller an, um buttermilchangereicherte funktionale Backwaren-Zutatensysteme gemeinsam zu entwickeln, die auf das Premium-Clean-Label-Segment abzielen.

April 2024: Das indische National Dairy Development Board veröffentlichte aktualisierte Qualitätsstandards für industriell verarbeitete Buttermilch, was regulatorische Klarheit schafft und die formale Marktentwicklung und Exportzertifizierung für Produzenten wie Amul und Sterling Agro Industries beschleunigen dürfte.

August 2024: Land O'Lakes, Inc. führte eine neue Reihe von aromatisierten flüssigen Buttermilchprodukten für Gastronomiebetriebe in den Vereinigten Staaten ein und expandierte über die Rohstofflieferung hinaus in margenstärkere Mehrwertformate.

November 2024: Die Sodiaal Group unterzeichnete eine mehrjährige Liefervereinbarung mit einem führenden globalen Süßwarenhersteller, um langfristige Abnahmemengen für Buttermilchpulver zu sichern und die Umsatzvorhersehbarkeit für ihre Butter-Nebenproduktverarbeitungsbetriebe zu stabilisieren.

Der Buttermilchmarkt weist eine ausgeprägte regionale Heterogenität in Bezug auf Wachstumsgeschwindigkeit, Verbrauchertreiber und Wettbewerbsstruktur über seine fünf primären geografischen Regionen auf.

Nordamerika bleibt die reifste und umsatzstärkste Region im Buttermilchmarkt und macht schätzungsweise 32–35 % des globalen Marktwerts aus. Die Vereinigten Staaten sichern diese Position durch ihre groß angelegten Butterverarbeitungsbetriebe – die reichlich Buttermilch-Nebenproduktströme generieren – kombiniert mit einer robusten Nachfrage im Lebensmittelsektor über die Kategorien Backwaren, QSR und verpackte Lebensmittel hinweg. Die CAGR der Region wird auf etwa 2,6 % prognostiziert, was eher die Marktreife als die Nachfragesättigung widerspiegelt. Kanada und Mexiko tragen durch die Expansion des Lebensmittelverarbeitungssektors und den grenzüberschreitenden Zutatenhandel im Rahmen des USMCA-Abkommens zu einem inkrementellen Wachstum bei.

Europa repräsentiert den zweitgrößten regionalen Markt, angetrieben von reifen Milchverarbeitungsindustrien in Deutschland, Frankreich, dem Vereinigten Königreich und den nordischen Ländern. Der europäische Verbrauch ist durch eine hochspezifische industrielle Nachfrage von Süßwaren- und Backwarenherstellern mit strengen Qualitäts- und Rückverfolgbarkeitsanforderungen gekennzeichnet. Die CAGR der Region wird auf 2,8–3,0 % geschätzt, unterstützt durch Premiumisierungs-Trends und die Integration des Marktes für Molkerei-Zutaten in Clean-Label-Lebensmittelformulierungsstrategien europäischer Lebensmittelmarken.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende regionale Markt mit einer prognostizierten CAGR von 4,8–5,2 %, die deutlich über dem globalen Durchschnitt liegt. Indien und China sind die primären Wachstumsmotoren. Indiens große einheimische Molkereibasis, kombiniert mit der raschen Expansion seines verarbeiteten Lebensmittelsektors, schafft außergewöhnliche Nachfragebedingungen. Chinas wachsende Mittelschicht und die expandierende Milchkonsumkultur treiben den Import von Buttermilchpulver aus Ozeanien und Europa voran. Japan und Südkorea stellen hochwertige, aber langsamer wachsende Märkte dar, die von Süßwaren und Premium-Milchproduktanwendungen geprägt sind.

Die Region Naher Osten & Afrika entwickelt sich zu einem bedeutenden Wachstumsmarkt mit einer CAGR von etwa 4,0–4,4 %. Die GCC-Länder importieren erhebliche Mengen Buttermilchpulver zur Verwendung in der Back- und Süßwarenherstellung, wobei die Türkei sowohl als Konsum- als auch als Verarbeitungszentrum fungiert. Südafrika repräsentiert die am weitesten entwickelte Buttermilchverarbeitungsbasis des Kontinents.

Südamerika, angeführt von Brasilien und Argentinien, weist ein moderates Wachstum von etwa 3,2 % CAGR auf, wobei sich die Nachfrage auf industrielle Back- und Molkereianwendungen konzentriert. Der heimische Milchsektor der Region bietet eine lokale Versorgungsbasis, bleibt aber exportorientiert für Premium-Pulverformate.

Die Investitionsaktivitäten auf dem Buttermilchmarkt in den Jahren 2022–2024 wurden von drei dominierenden Themen geprägt: Kapazitätsrationalisierung bei genossenschaftlichen Verarbeitern, strategische Fusionen, die auf

Deutschland spielt als Teil des zweitgrößten regionalen Buttermilchmarktes in Europa eine zentrale Rolle. Der europäische Markt, der eine geschätzte jährliche Wachstumsrate (CAGR) von 2,8–3,0 % aufweist, ist stark von reifen Milchverarbeitungsindustrien in Ländern wie Deutschland, Frankreich und dem Vereinigten Königreich geprägt. Dies spiegelt sich auch in der Größe des Buttermilchmarktes wider, der in Europa grob auf über 10 Milliarden Euro geschätzt werden kann, basierend auf dem globalen Wert von ca. 33,54 Milliarden Euro. Deutschland profitiert von seiner robusten Wirtschaft, seiner führenden Position in der Lebensmittelproduktion und einem starken Fokus auf Qualität und Nachhaltigkeit.

Die Nachfrage nach Buttermilch in Deutschland wird maßgeblich durch den industriellen Sektor getrieben, insbesondere durch die Backwaren- und Süßwarenherstellung. Deutsche Verbraucher schätzen traditionell Backwaren, bei denen Buttermilch als säuerndes und feuchtigkeitsspendendes Element eine wichtige Zutat darstellt. Unternehmen wie Arla Foods und die Sodiaal Group sind als große europäische Molkereigenossenschaften auch in Deutschland aktiv und beliefern den B2B-Sektor. Glanbia, ein irisches Unternehmen, und Arion Dairy Products B.V. aus den Niederlanden bieten ebenfalls Molkerei-Zutaten an, die den deutschen Markt bedienen. Darüber hinaus gibt es zahlreiche starke nationale und regionale Molkereien und Lebensmittelproduzenten, die Buttermilch verarbeiten und vertreiben.

Der deutsche Markt unterliegt den strengen regulatorischen Rahmenbedingungen der Europäischen Union und nationalen Gesetzen. Die EU-Verordnungen REACH (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien) und GPSR (General Product Safety Regulation) gewährleisten die Sicherheit von Produkten, einschließlich Lebensmittelzutaten. Nationale Vorschriften wie die Lebensmittelhygiene-Verordnung (LMHV) setzen die EU-Hygienestandards um. Darüber hinaus spielen Zertifizierungsstellen wie der TÜV eine wichtige Rolle bei der Gewährleistung von Qualitäts- und Sicherheitsstandards in der Lebensmittelproduktion, was für deutsche Konsumenten von hoher Bedeutung ist. Der Trend zu "Clean Label"-Produkten und Bio-Qualität ist in Deutschland besonders ausgeprägt, wobei Verbraucher zunehmend Wert auf natürliche Zutaten und Transparenz legen.

Die Vertriebskanäle für Buttermilch in Deutschland umfassen sowohl den industriellen B2B-Sektor als auch den B2C-Einzelhandel. Im industriellen Bereich erfolgt der Vertrieb häufig direkt von den Molkereien an Lebensmittelhersteller für Backwaren, Süßwaren und milchbasierte Saucen. Im Einzelhandel ist flüssige Buttermilch weit verbreitet in Supermärkten, Discountern und Bio-Läden erhältlich. Sie wird dort sowohl als Trinkprodukt als auch als Zutat für das private Backen und Kochen nachgefragt. Das Verbraucherverhalten in Deutschland ist geprägt von einem hohen Gesundheitsbewusstsein und einer Präferenz für fermentierte Milchprodukte mit probiotischen Eigenschaften. Buttermilch profitiert von diesem Trend, da sie als natürliche Quelle von Laktobazillenkulturen wahrgenommen wird und in das Narrativ einer darmgesunden Ernährung passt. Die starke deutsche Backkultur sorgt zudem für eine stabile Nachfrage im Heimbereich.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 3.4% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Buttermilchmarkt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören DairyAmerica, Grain Millers, Inc., Dairy Farmers of America, Inc., Valley Milk, Fonterra, Sodiaal Group, Arion Dairy Products B.V., Arla Foods, Agri-Mark, Inc., Amul, Innova Food Ingredients, land o'lakes, inc., Glanbia, Associated Milk Producers, Sterling Agro Industries.

Die Marktsegmente umfassen Typ, Anwendung.

Die Marktgröße wird für 2022 auf USD 36.46 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 4065 und USD 6809.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Buttermilchmarkt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Buttermilchmarkt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.