Der Gipskartonplattenmarkt weist eine ausgeprägte regionale Heterogenität auf, wobei Wachstumsraten, Marktreifegrade und Nachfragetreiber je nach Geografie erheblich variieren.

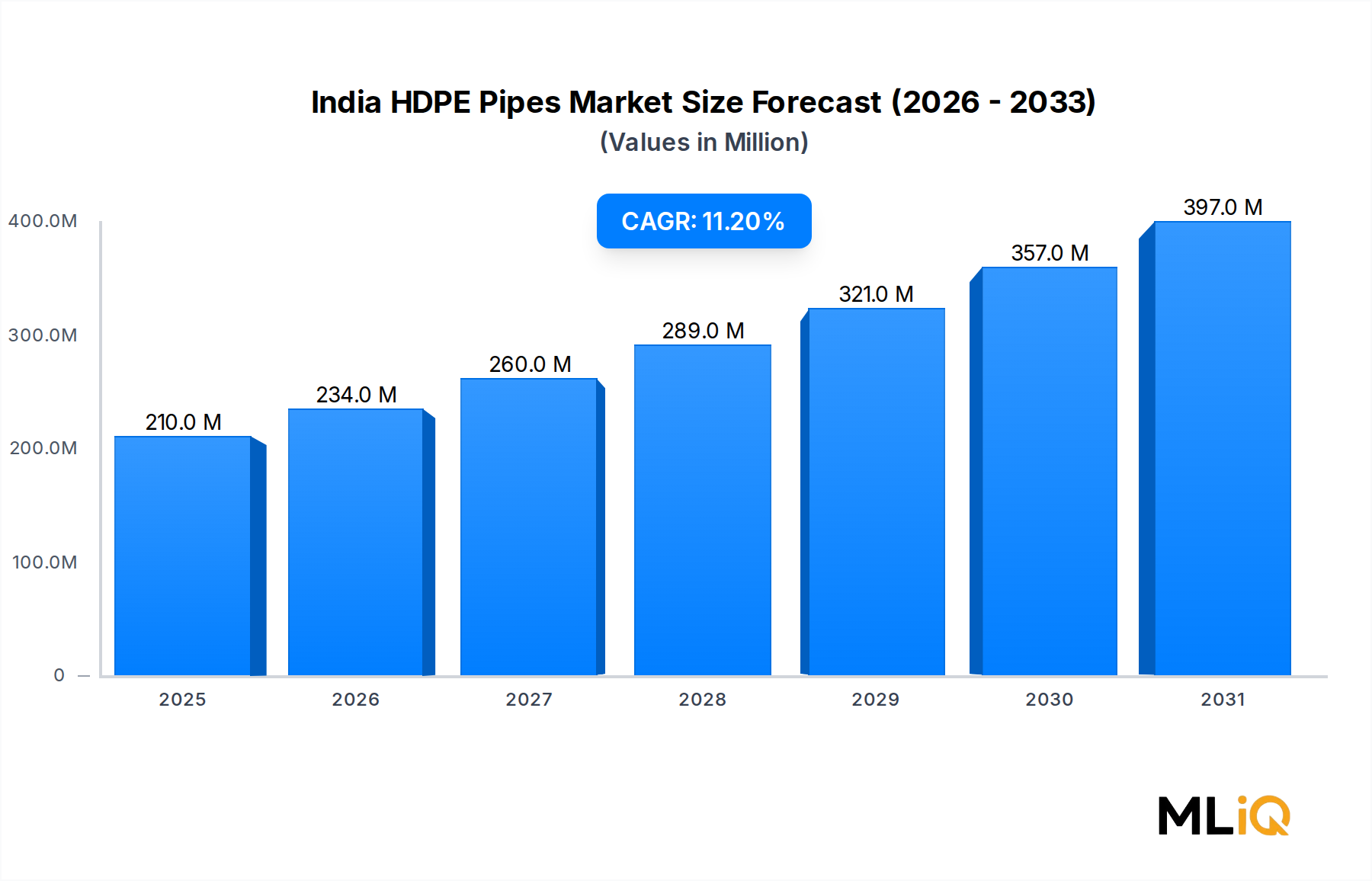

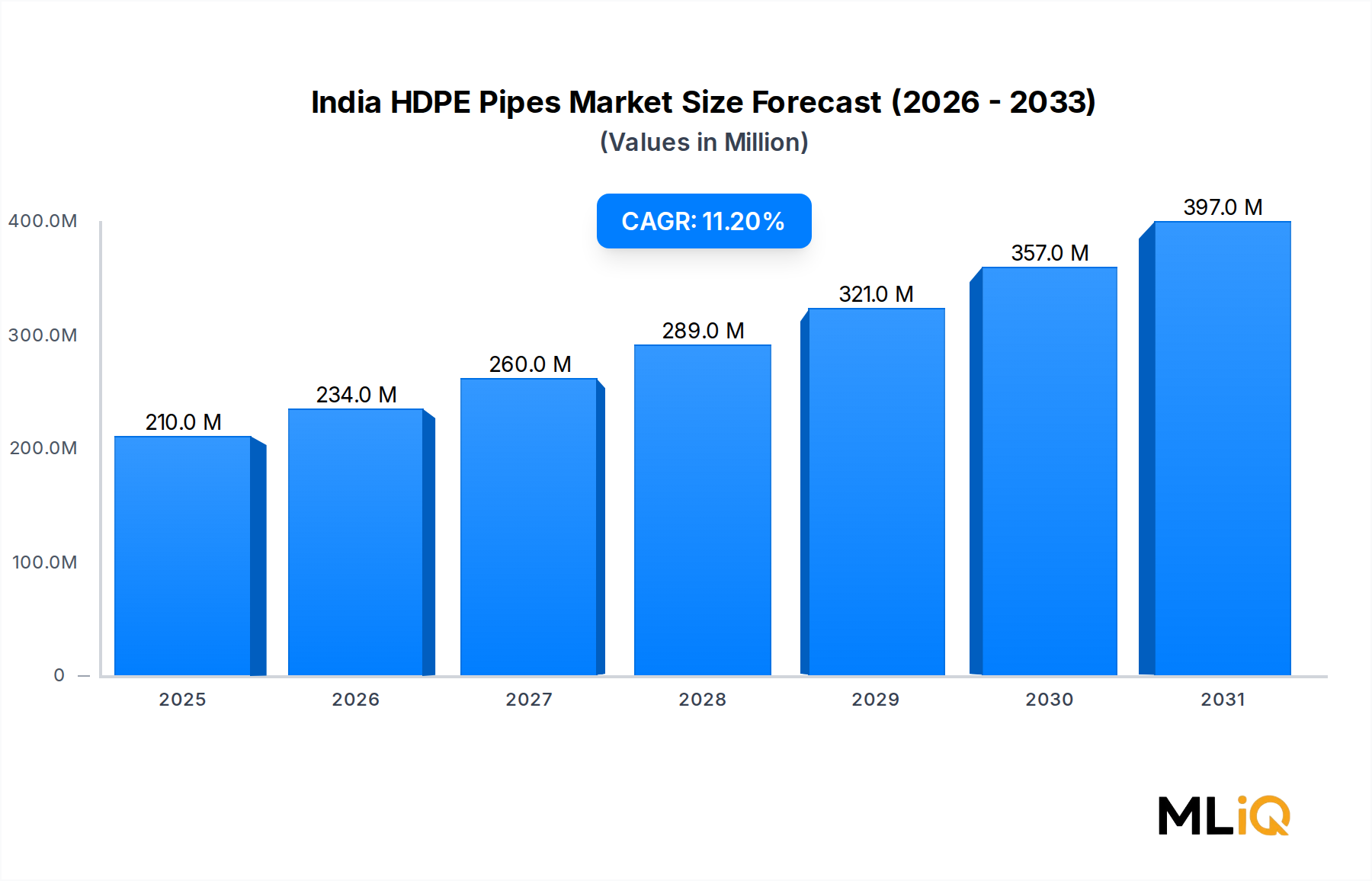

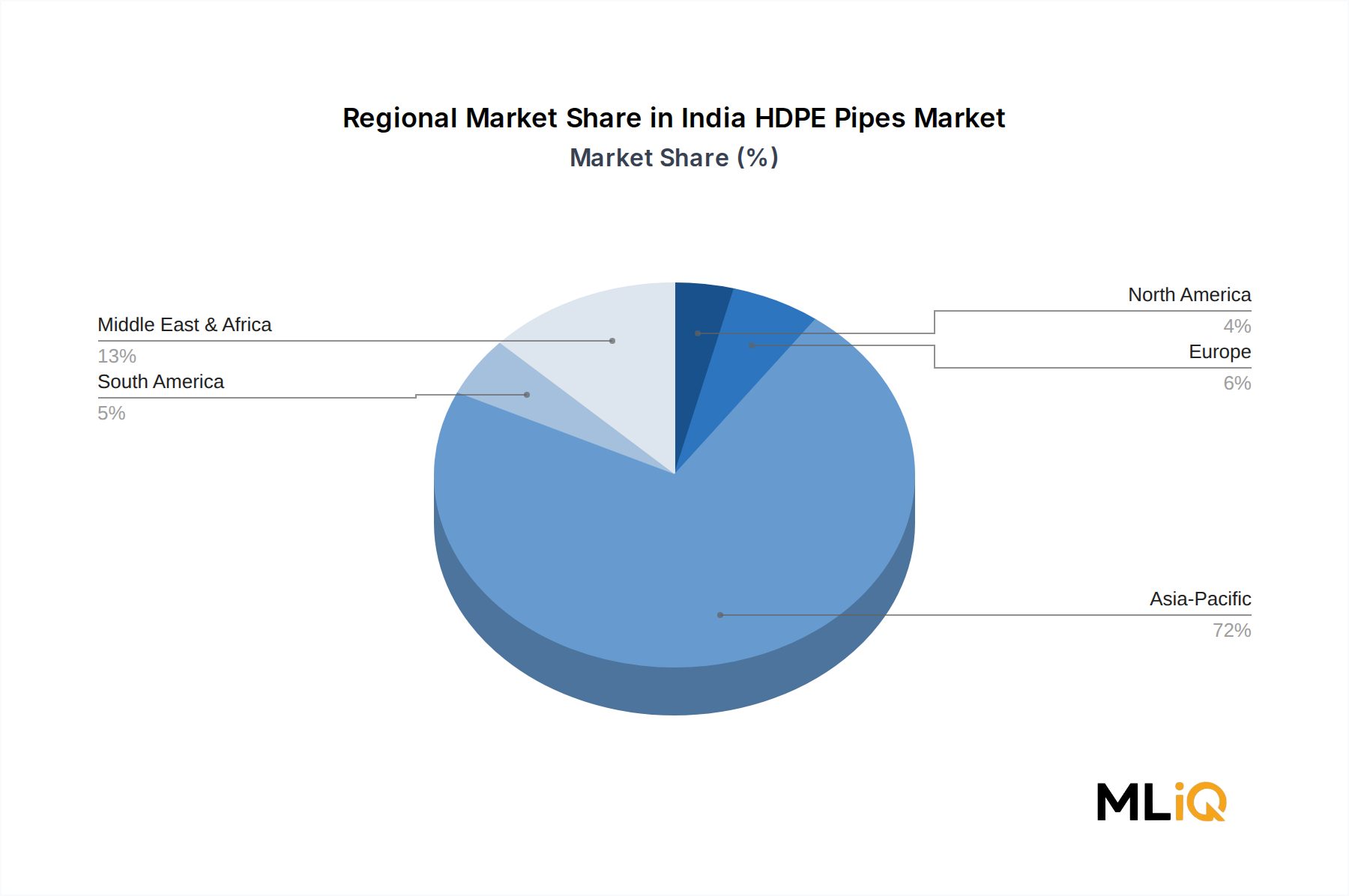

Asien-Pazifik – Dominierende Umsatzregion: Asien-Pazifik beansprucht den größten Umsatzanteil am globalen Gipskartonplattenmarkt, der für 2024 auf etwa 42 % des Gesamtwerts geschätzt wird. Allein China macht einen unverhältnismäßig großen Anteil sowohl an der Produktion als auch am Verbrauch aus, unterstützt durch eine Urbanisierungsrate, die bis Anfang der 2020er-Jahre jährlich zig Millionen neue Stadtbewohner hinzufügte. Indien ist der am schnellsten wachsende Teilmarkt innerhalb der Region, wobei sein Gipskartonverbrauch bis 2033 voraussichtlich mit einer CAGR zwischen 14–16 % wachsen wird, angetrieben durch das Programm für bezahlbaren Wohnraum und Smart-City-Initiativen. Japan und Südkorea stellen reife Märkte dar, die durch Premium-Produktspezifikationen und hohe Renovierungsaktivitäten gekennzeichnet sind. Der Markt für Innenwandsysteme in den ASEAN-Volkswirtschaften befindet sich in einer früheren Adoptionsphase, was langfristige Wachstumschancen für nationale und internationale Hersteller schafft.

Nordamerika – Reifer, innovationsgetriebener Markt: Nordamerika, angeführt von den Vereinigten Staaten, stellt den zweitgrößten regionalen Markt nach absolutem Wert dar, der für 2024 auf etwa 12–14 Milliarden USD geschätzt wird. Das Wachstum wird bis 2033 mit einer CAGR von 7–8 % prognostiziert, was einen reifen Baumarkt widerspiegelt, in dem Ersatz- und Renovierungszyklen die Grundnachfrage aufrechterhalten. Die Welle der kommerziellen Renovierungen und die Expansion des Wohnungsbaus in den Vorstädten der Sun-Belt-Staaten sind primäre Nachfragetreiber. Der Trockenbaumarkt in Kanada ist absolut kleiner, wächst aber stetig mit der durch Einwanderung bedingten Wohnungsneubauaktivität.

Europa – Nachhaltigkeitsgetriebener Übergangsmarkt: Europa macht etwa 18–20 % der globalen Gipskartonplattenumsätze aus, wobei Deutschland, Frankreich, das Vereinigte Königreich und die Benelux-Länder als Anker-Märkte dienen. Die CAGR-Prognosen für die Region liegen bis 2033 bei etwa 8–9 %, unterstützt durch umfassende Sanierungsprogramme zur energetischen Modernisierung des bestehenden Gebäudebestands. Der Markt für Sprühschaumdämmung in Europa wächst parallel als ergänzende Innenraumlösung und schafft gebündelte Spezifikationsmöglichkeiten für Gipskartonplattenhersteller.

Mittlerer Osten und Afrika – Am schnellsten wachsende Region: Der MEA-Region wird prognostiziert, die höchste CAGR aller geografischen Regionen innerhalb des Gipskartonplattenmarktes zu verzeichnen, geschätzt auf 13–15 % bis 2033. Saudi-Arabiens NEOM- und Red Sea-Projektentwicklungen sowie die Post-Expo-Infrastrukturinvestitionen der VAE generieren eine beispiellose Nachfrage im institutionellen und Hotelbau. Subsahara-Afrika befindet sich in einem früheren Stadium, stellt aber eine langfristige strukturelle Wachstumschance dar, da sich formalisierte Baupraktiken ausbreiten.

Südamerika – Aufstrebende Chance: Brasilien dominiert das südamerikanische Segment mit einer CAGR, die bis 2033 auf 9–10 % prognostiziert wird, angetrieben durch den Wohnungsbau in Sekundärstädten und die anhaltende kommerzielle Entwicklung in São Paulo und Rio de Janeiro. Argentinien weist aufgrund makroökonomischer Instabilität Volatilität auf, aber die strukturellen Nachfragegrundlagen bleiben mittelfristig positiv.