Größe des deutschen Düngemittelmarktes & CAGR 4,42% Prognose

Deutscher Düngemittelmarkt

Größe des deutschen Düngemittelmarktes & CAGR 4,42% Prognose

Deutscher Düngemittelmarkt by Anwendungsmodus (Fertigation, Blatt, Boden), by Kulturltyp (Ackerfrüchte, Gartenbaukulturen, Rasen & Zierpflanzen), by Typ (Komplex, Einfach), by Form (Konventionell, Spezialität), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Restliches Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Restliches Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Restliches Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : May 28, 2026|Basisjahr : 2025|Seiten : 197

Über Market Lens IQ

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Wichtige Einblicke in den deutschen Düngemittelmarkt

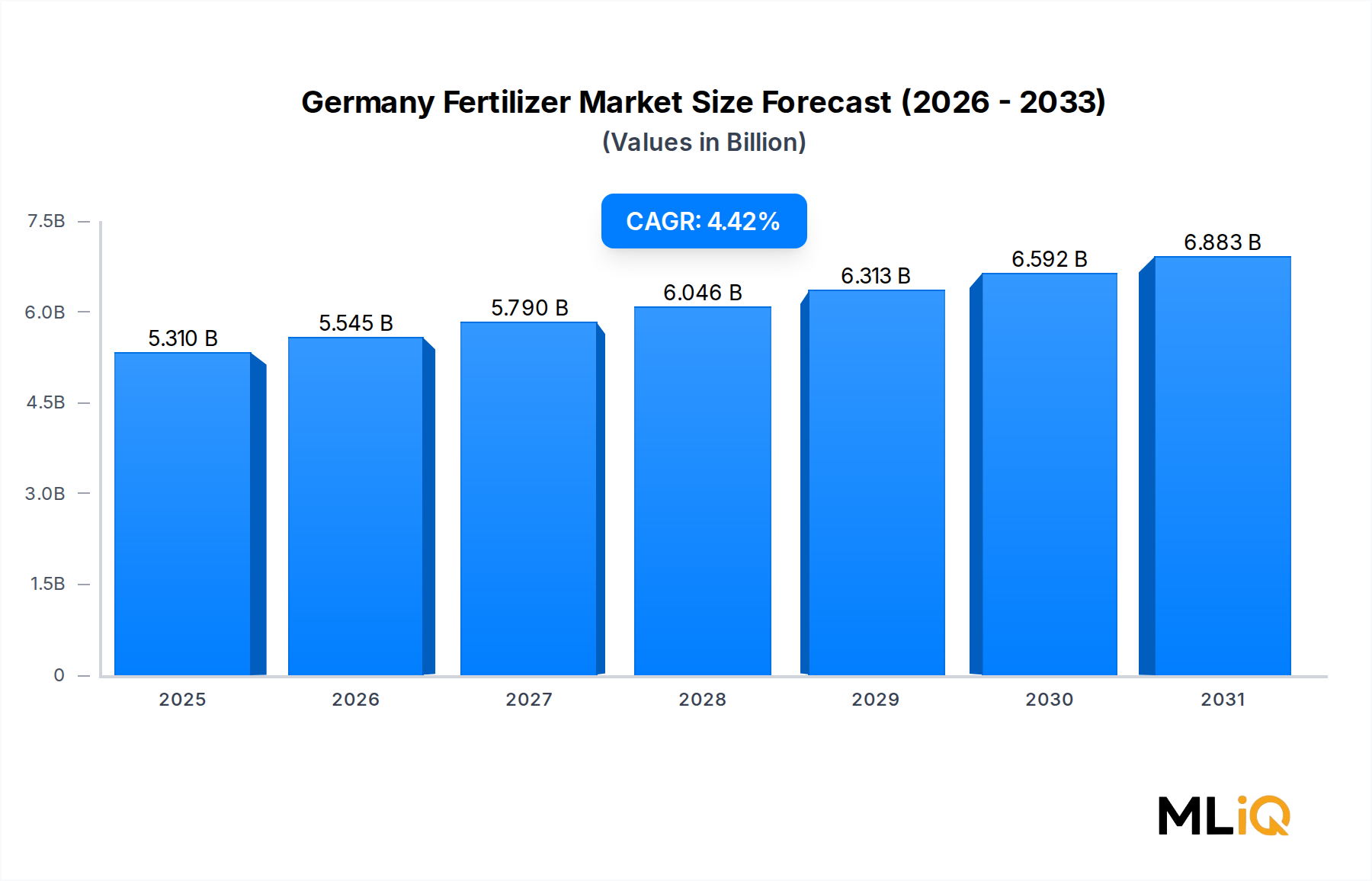

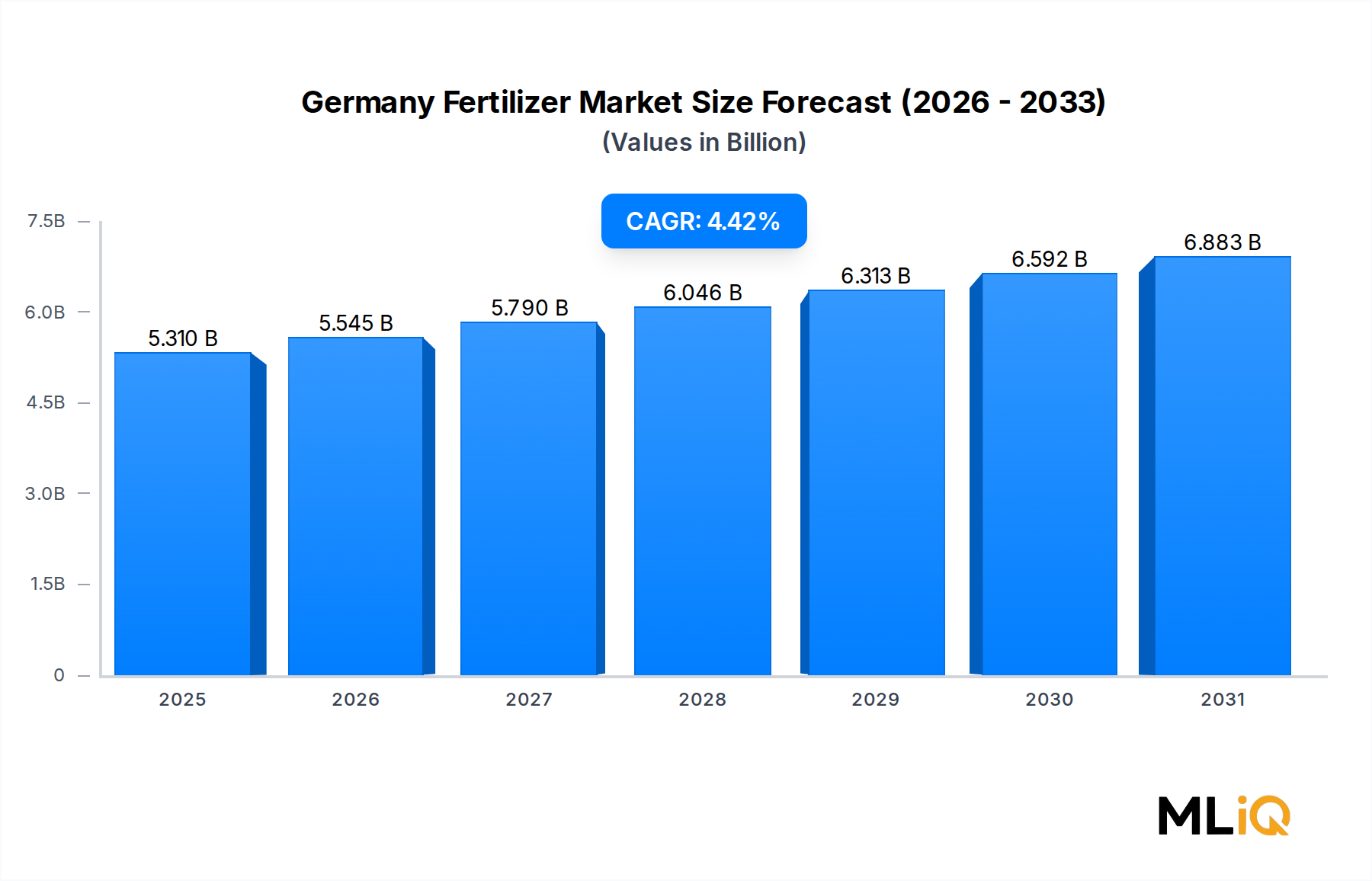

Der deutsche Düngemittelmarkt wird derzeit auf 5,31 Milliarden USD (ca. 4,88 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,42 % expandieren. Deutschland ist eine der bedeutendsten Agrarwirtschaften Europas, und sein Düngemittelsektor spiegelt das doppelte Engagement des Landes für eine ertragreiche Pflanzenproduktion und einen zunehmend strengen Umweltschutz wider. Die Wachstumskurve des Marktes wird durch die Konvergenz von Präzisionslandwirtschaft, einem robusten Gartenbau und fortlaufenden politischen Übergängen zu einem nachhaltigen Nährstoffmanagement untermauert.

Deutscher Düngemittelmarkt Marktgröße (in Billion)

7.5B

6.0B

4.5B

3.0B

1.5B

0

5.310 B

2025

5.545 B

2026

5.790 B

2027

6.046 B

2028

6.313 B

2029

6.592 B

2030

6.883 B

2031

Zu den wichtigsten Nachfragetreibern gehören die Intensivierung des Gewächshausanbaus, insbesondere für hochwertige Gemüse- und Zierpflanzen, sowie die weit verbreitete Einführung von Fertigationstechnologien, die eine präzise Nährstoffzufuhr direkt über die Bewässerungsinfrastruktur ermöglichen. Der deutsche Agrarsektor – verantwortlich für den Anbau von über 16,7 Millionen Hektar Land – ist stark auf ausgewogene Nährstoffprogramme angewiesen, was eine anhaltende Nachfrage in den Produktkategorien Stickstoff, Phosphor und Kalium erzeugt.

Deutscher Düngemittelmarkt Marktanteil der Unternehmen

Loading chart...

Makroökonomische Rückenwinde, die diesen Markt prägen, umfassen die Farm to Fork-Strategie der Europäischen Union, die eine 20%ige Reduzierung des Düngemittelverbrauchs bis 2030 anstrebt und gleichzeitig auf effizientere, spezialisierte Formulierungen drängt. Dieses regulatorische Umfeld beschleunigt paradoxerweise die Umstellung von Commodity-Massendüngern auf margenstärkere Spezial- und Komplexformulierungen, wodurch das Umsatzwachstum unterstützt wird, selbst wenn die Volumenkennzahlen unter Druck geraten.

Der Markt wird zusätzlich durch Deutschlands Position als Fertigungszentrum für Düngemittel-Vorprodukte unterstützt, wobei mehrere weltweit anerkannte Produzenten – darunter K+S Aktiengesellschaft und Yara International AS – bedeutende Produktions- und Vertriebsstandorte im Land unterhalten. Diese Nähe zur Rohstoffverarbeitung und Logistikinfrastruktur stärkt Deutschlands Rolle nicht nur als Verbraucher, sondern auch als strategisches Vertriebszentrum für Düngemittelprodukte in der gesamten europäischen Region.

Mit Blick auf die Zukunft bleibt die Marktaussicht bis 2030 konstruktiv. Der Übergang zu Spezialformulierungen, die Integration digitaler Agronomieplattformen und Investitionen in Langzeit- und kontrolliert freisetzende Nährstofftechnologien werden voraussichtlich die durchschnittlichen Verkaufspreise erhöhen und die Gesamt-CAGR von 4,42 % unterstützen. Unternehmen, die ihr Produktportfolio an Nachhaltigkeitsvorgaben ausrichten – insbesondere solche, die auf eine reduzierte Stickstoffauswaschung und eine verbesserte Nährstoffeffizienz abzielen –, sind am besten positioniert, um in diesem sich entwickelnden Wettbewerbsumfeld inkrementelle Marktanteile zu gewinnen.",

"## Dominante Segmentanalyse: Bodenausbringungsmodus im deutschen Düngemittelmarkt

Unter den im deutschen Düngemittelmarkt segmentierten Anwendungsmodi – Fertigation, Blattdüngung und Bodenausbringung – dominiert der Bodenausbringungsmodus den größten Umsatzanteil und stellt den grundlegenden Kanal dar, über den die Mehrheit der Makronährstoffe auf deutsche landwirtschaftliche Flächen gebracht wird. Diese Dominanz wurzelt in historischen agronomischen Praktiken, Infrastrukturinvestitionen und den Skalierungsanforderungen des deutschen Ackerbaus, der Getreide, Ölsaaten, Zuckerrüben und Wurzelgemüse auf großen Flächen anbaut.

Bodenausbringungsmethoden, die das Breitstreuen, Einarbeiten und Bandapplikation von granularen oder flüssigen Düngemitteln umfassen, werden aufgrund ihrer logistischen Skalierbarkeit und Kompatibilität mit bestehenden Landmaschinen bevorzugt. Deutsche Landwirte, die in großem Maßstab arbeiten – insbesondere in den norddeutschen Tiefebenenregionen Niedersachsen, Mecklenburg-Vorpommern und Brandenburg – verlassen sich auf die Bodenausbringung als primären Liefermechanismus für Stickstoff-, Phosphor- und Kalium-Inputs. Das Segment ist auch eng mit Ackerbaukulturen verbunden, die nach Anbaufläche das größte Teilsegment darstellen.

Die Umsatzdominanz des Boden-Segments wird durch die Prävalenz konventioneller Düngemittelformen, einschließlich granuliertem Harnstoff, Ammoniumnitratmischungen und NPK-Verbindungen, verstärkt, die kostengünstig mit Präzisionsstreuern verteilt und ausgebracht werden. Das Segment durchläuft jedoch einen strukturellen Wandel. Die deutsche Düngeverordnung, zuletzt maßgeblich 2020 überarbeitet, hat strengere Beschränkungen für Stickstoff-Anwendungsraten und -zeitpunkte eingeführt und zwingt Landwirte, Anwendungsfenster zu optimieren und in Bodenuntersuchungsinfrastruktur zu investieren. Diese regulatorischen Drücke beschleunigen die Einführung von inhibitorenverstärkten Formulierungen – insbesondere Urease- und Nitrifikationsinhibitoren –, die die Stickstoffeffizienz verbessern und gleichzeitig die Auswaschungs- und Abflusspflichten erfüllen.

Zu den wichtigsten Akteuren, die im Segment der Bodenausbringung konkurrieren, gehören K+S Aktiengesellschaft (Deutschlands führender vertikal integrierter Düngemittelproduzent mit Kaliabbau bis hin zu NPK-Produkten); Grupa Azoty S.A. (Compo Expert) (dessen Marke Compo Expert in Deutschland einen starken Fokus auf hochwertige NPK-Granulate legt, zugeschnitten auf deutsche Böden und Kulturen); Yara International AS (bietet eine breite Palette an Calciumnitrat und harnstoffbasierten Düngemitteln, optimiert für deutsche Bodenprofile); EuroChem Group (aggressiv expandiert in Europa und zielt zunehmend auf den deutschen Spezialdüngerkanal ab, um Marktanteile in den Segmenten Massenstickstoff und Phosphat zu gewinnen); und ICL Group Ltd (ein bedeutender Akteur, der mit seiner Polymer-beschichteten Langzeitdüngertechnologie auch in Deutschland tätig ist, um die konventionellen und Spezial-Teilsegmente innerhalb der Bodenausbringung zu verbinden).

Der Anteil des Bodenausbringungssegments konsolidiert sich, anstatt auf Kosten anderer Modi zu wachsen, bleibt aber dominant. Fertigation gewinnt im Gartenbau und in geschützten Anbausystemen an Bedeutung, und Blattdüngung wird zunehmend als ergänzender Mechanismus zur Mikronährstoffversorgung eingesetzt. Dennoch wird die Bodenausbringung angesichts der strukturellen Trägheit des Ackerbaus und der Kapitalintensität, die für den Übergang zu alternativen Lieferinfrastrukturen erforderlich ist, ihre führende Position über den Prognosehorizont behalten. Das Segment wird voraussichtlich der primäre Umsatzträger bleiben, unterstützt durch Innovationen in der Formulierungschemie, die eine bessere agronomische Leistung pro ausgebrachter Nährstoffeinheit liefern.",

"## Wichtige Markttreiber und -beschränkungen, die den deutschen Düngemittelmarkt prägen

Der deutsche Düngemittelmarkt wird durch eine klar definierte Reihe von Nachfragetreibern und strukturellen Beschränkungen geprägt, die jeweils quantifizierbar und auf spezifische Marktereignisse oder regulatorische Entwicklungen zurückzuführen sind.

Auf der Treiberseite war die steigende Nachfrage nach Gewächshaustomaten und anderen hochwertigen Gartenbaukulturen ein bemerkenswerter Katalysator. Die geschützte Anbaufläche Deutschlands ist stetig gewachsen, wobei die Gewächshausgemüseproduktion präzise, hochfrequente Fertigationsprogramme erfordert, die spezialisierte Flüssig- und Chelat-Formulierungen gegenüber konventionellen Massenprodukten bevorzugen. Insbesondere der Tomatenanbau – eine Kultur mit intensivem Kalzium-, Kalium- und Magnesiumbedarf – hat die Nachfrage nach maßgeschneiderten Fertigationslösungen angetrieben, die erhebliche Preisprämien erzielen.

Die Einführung von Präzisionslandwirtschaftstechnologien, einschließlich Systemen mit variabler Ausbringungsrate und Bodensensornetzwerken, hat ebenfalls das Marktwachstum untermauert. Deutschlands hoher Mechanisierungsgrad in der Landwirtschaft – mit einer der höchsten Traktordichten in Europa – erleichtert die schnelle Integration von GPS-gesteuerten Streuern und drohnenbasierten Blattdüngungssystemen, wodurch der adressierbare Markt für Spezial- und Langzeitdüngerprodukte direkt erweitert wird. Der Markt für Präzisionslandwirtschaft ist zunehmend mit den Düngemittelnachfragemustern verknüpft, da datengesteuerte Nährstoffmanagementplattformen gezieltere Kaufentscheidungen ermöglichen.

Staatliche Förderprogramme, einschließlich der EU-Kofinanzierung im Rahmen der Gemeinsamen Agrarpolitik (GAP) und des nationalen Agrarinvestitionsförderungsprogramms (AFP) Deutschlands, haben Kapitalinvestitionen in moderne Nährstoffmanagementinfrastruktur unterstützt und die Kostenbarriere für die Einführung von Premium-Formulierungen reduziert.

Auf der Beschränkungsseite haben physiologische Störungen, Schädlings- und Krankheitsdruck – insbesondere bei Gartenbaukulturen – zu messbaren Ernteverlusten geführt, die den Netto-Düngemittelverbrauch reduzieren. Wenn die Ertragssicherheit beeinträchtigt ist, reduzieren Landwirte rational die Inputausgaben, was zu einer Nachfrageschwäche in hochwertigen Spezialsegmenten führt.

Ungünstige klimatische Bedingungen, einschließlich der zunehmend häufigen Dürreperioden, die in deutschen Agrarstatistiken von 2018 bis 2022 dokumentiert wurden, haben die Pflanzenentwicklungszyklen gestört, die Effizienz der Nährstoffaufnahme reduziert und eine Volatilität der Mengen von Jahr zu Jahr verursacht. Überschwemmungen in Nordwestdeutschland haben die Anwendungsfenster weiter verkürzt, wodurch die effektive Verkaufssaison für Frühjahrs-Stickstoffprodukte komprimiert wurde. Diese klimatischen Variablen führen zu Umsatzunsicherheit, die den zugrunde liegenden Wachstumstrend dämpft.",

"## Wettbewerbsökosystem des deutschen Düngemittelmarktes

Der deutsche Düngemittelmarkt weist eine konzentrierte Wettbewerbslandschaft auf, die von vertikal integrierten multinationalen Unternehmen sowie spezialisierten mittelständischen Akteuren dominiert wird. Die folgenden Profile fassen die strategische Positionierung jedes Wettbewerbers zusammen:

AGLUKON Spezialduenger GmbH & Co: Ein in Deutschland ansässiger Spezialdüngerhersteller mit fundiertem Fachwissen in Chelaten und Langzeitformulierungen, zugeschnitten auf hochwertige Gartenbau- und professionelle Rasenanwendungen. Das Unternehmen pflegt starke heimische Vertriebsbeziehungen zu landwirtschaftlichen Genossenschaften und Gartencenter-Netzwerken.

K+S Aktiengesellschaft: Deutschlands prominentester Düngemittelproduzent mit Hauptsitz und vertikal integrierten Kali- und Salzbergbauaktivitäten. K+S erweiterte seine globale Reichweite durch die Übernahme einer 75%igen Beteiligung am Düngemittelgeschäft von Industrial Commodities Holdings in Südafrika im April 2023 und bekräftigt damit sein Bestreben, über die europäischen Märkte hinaus zu diversifizieren.

AGROFERT: Ein tschechisches Konglomerat mit bedeutenden Stickstoffdüngerproduktionsanlagen in Mitteleuropa. Nach der Übernahme des Stickstoffgeschäfts von Borealis im Mai 2023 für ca. 871 Millionen USD erweiterte AGROFERT seine Produktionspräsenz in Österreich, Deutschland und Frankreich erheblich und positionierte sich als wichtiger Lieferant von stickstoffbasierten Produkten für deutsche Distributoren.

Grupa Azoty S A (Compo Expert): Betreibt die Marke Compo Expert als Premium-Spezialdüngerdivision und bietet Langzeit-, Blatt- und Fertigationslösungen mit starker Akzeptanz in deutschen Weinbau-, Gartenbau- und professionellen Landschaftssegmenten.

Nouryon: Konkurriert hauptsächlich in den Segmenten Chelat-Mikronährstoffe und Spezialpflanzenernährung. Die Übernahme von ADOB, einem polnischen Mikronährstoffspezialisten, im April 2023 erweiterte das Portfolio von Nouryon im Mikronährstoffdünger-Markt erheblich und stärkte seine Präsenz im deutschen professionellen Agronomiekanal.

EuroChem Group: Ein global integrierter Düngemittelproduzent mit expandierenden europäischen Vertriebskapazitäten. EuroChem konkurriert im Bulk-Stickstoff- und Phosphatsegment preislich und zielt gleichzeitig zunehmend auf den deutschen Spezialdüngerkanal mit seinem Produktsortiment an granularen und löslichen NPK-Verbindungen ab.

ICL Group Ltd: Ein globales Spezialmineralien- und Düngemittelunternehmen, das in den Segmenten Polysulfat, Kaliumnitrat und polymerbeschichtete Langzeitdünger konkurriert. Die technologische Differenzierung von ICL auf dem Spezialdünger-Markt bietet einen Wettbewerbsvorteil gegenüber Commodity-Wettbewerbern.

PhosAgro Group of Companies: Ein Phosphat- und NPK-Produzent russischer Herkunft mit etablierten europäischen Vertriebskanälen. PhosAgro positioniert sich über die Preiswettbewerbsfähigkeit in den Phosphat- und Komplexdüngersegmenten, obwohl geopolitische Dynamiken nach 2022 Lieferzuverlässigkeitsbedenken für europäische Käufer mit sich gebracht haben.

Sociedad Quimica y Minera de Chile SA: Bekannt als SQM, konkurriert dieses Unternehmen in den Segmenten Kaliumnitrat und Spezialkali und bedient über sein europäisches Vertriebsnetz hochwertige Kulturen und Gewächshausbetriebe in Deutschland.

Yara International AS: Der marktführende Stickstoffdüngerlieferant nach Markenbekanntheit und Vertriebsbreite in Deutschland. Yara konkurriert über das gesamte Produktspektrum, von Massen-Calciumnitrat bis hin zu Premium-Lösungen, die mit digitaler Agronomie verknüpft sind, und sein YaraVita Mikronährstoffsortiment hat eine signifikante Marktdurchdringung in deutschen Ackerbau- und Gartenbausegmenten.",

"## Jüngste Entwicklungen & Meilensteine im deutschen Düngemittelmarkt

Mai 2023: AGROFERT schloss die Übernahme der Stickstoffgeschäftseinheit von Borealis – einschließlich Düngemittel, Melamin und technische Stickstoffprodukte – für etwa 871 Millionen USD ab. Die Transaktion integrierte Borealis-Produktionsstandorte in Österreich, Deutschland und Frankreich in das Betriebsnetzwerk von AGROFERT, zusammen mit einer europaweiten Vertriebsinfrastruktur, wodurch die Wettbewerbsposition von AGROFERT in der deutschen Düngemittel-Lieferkette erheblich gestärkt wurde.

April 2023: K+S Aktiengesellschaft schloss die Übernahme einer 75%igen Kapitalbeteiligung am Düngemittelhandelsgeschäft von Industrial Commodities Holdings (Pty) Ltd (ICH), einem südafrikanischen Handelsunternehmen, ab. Das neu gegründete Joint Venture, das unter der Marke FertiV Pty Ltd firmieren wird, erweitert die Marktreichweite von K+S auf das südliche und östliche Afrika und stärkt gleichzeitig die Diversifikationsstrategie des Unternehmens über das Kerngeschäft europäischer Kaliprodukte hinaus.

April 2023: Nouryon gab den Abschluss der Übernahme von ADOB bekannt, einem in Polen ansässigen Spezialisten für chelatierte Mikronährstoffe, Blattdüngung und Speziallösungen für die Landwirtschaft. Die Akquisition erweiterte das innovative Pflanzenernährungsportfolio von Nouryon direkt und stärkte seine Vertriebskapazitäten im europäischen Spezialdüngerkanal, mit besonderer Relevanz für deutsche Präzisionslandwirtschaftskunden.

2020: Deutschland setzte die überarbeitete Düngeverordnung (DüngeVO) um, die strengere Obergrenzen für die Stickstoffanwendung, obligatorische Bodenuntersuchungspflichten und erweiterte Pufferzonen in der Nähe von Gewässern einführte. Dieser regulatorische Meilenstein hatte einen nachhaltigen strukturellen Einfluss auf die Produktmixdynamik und beschleunigte den Übergang von Massenstickstoff zu effizienzgesteigerten und Langzeitformulierungen auf dem deutschen Markt.",

"## Regionaler Marktüberblick für den deutschen Düngemittelmarkt

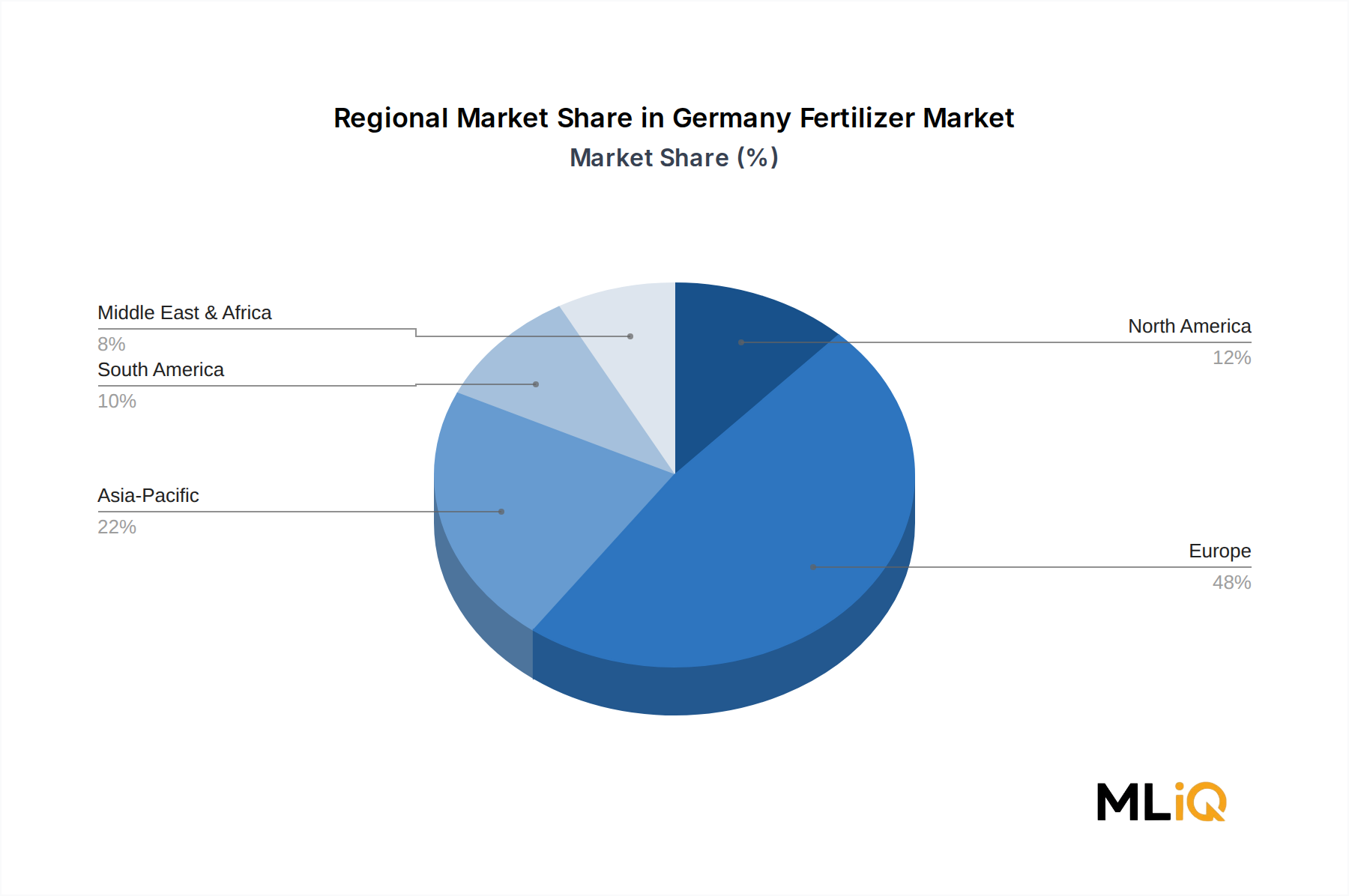

Während der deutsche Düngemittelmarkt durch seine nationalen Grenzen definiert ist, bietet das Verständnis der Position Deutschlands im breiteren europäischen und globalen Düngemittelkontext – und der intra-nationalen regionalen Dynamik – einen entscheidenden strategischen Kontext für Marktteilnehmer.

Innerhalb Europas gehört Deutschland zu den drei größten Düngemittelverbrauchermärkten nach Wert, neben Frankreich und Polen. Das europäische Düngemittelsegment als Ganzes verzeichnet ein moderates Wachstum, wobei die innerregionale Nachfrage durch den Übergang zu Spezial- und effizienzgesteigerten Produkten unterstützt wird. Deutschlands Binnenmarkt profitiert von seiner Zentralität innerhalb der europäischen Lieferketten, wodurch es als Umverteilungszentrum für osteuropäische Produzenten positioniert ist, die westeuropäische Käufer ansprechen. Der europäische Agrarchemikalienmarkt, dessen Deutschland eine führende nationale Komponente ist, navigiert zwischen dem doppelten Druck von regulatorischer Verschärfung und agronomischer Intensivierung.

Nordamerika weist ein kontrastierendes Wachstumsprofil auf. Die Vereinigten Staaten und Kanada sind durch einen großflächigen Verbrauch von Commodity-Düngemitteln – insbesondere wasserfreiem Ammoniak und Harnstoff – gekennzeichnet, wobei die Penetration von Spezialprodukten in den Gartenbau- und Rasensegmenten rapide wächst. Der nordamerikanische Markt gehört zu den weltweit am schnellsten wachsenden, unterstützt durch Investitionen in die Präzisionslandwirtschaft und expandierende Anbauflächen für Reihenkulturen.

Asien-Pazifik ist der weltweit am schnellsten wachsende regionale Markt für Düngemittel, angetrieben durch Ernährungssicherheitserfordernisse in China, Indien und Südostasien. Der Markt für Pflanzenernährung in Asien-Pazifik expandiert mit einer CAGR, die deutlich über dem globalen Durchschnitt liegt, befeuert durch staatliche Subventionsprogramme und die Ausweitung des bewässerten Anbaus. Deutsche Hersteller und Distributoren mit Exportkapazitäten zielen aktiv auf diese Region für Mengenwachstum ab.

Südamerika, insbesondere Brasilien und Argentinien, stellt einen wachstumsstarken, volumenstarken Düngemittelmarkt dar, der von Sojabohnen-, Mais- und Zuckerrohranbau geprägt ist. Der Kalimarkt ist besonders aktiv in Brasilien, wo Kaliummangel im Boden weit verbreitet ist und die Importabhängigkeit von kanadischen und weißrussischen Produzenten strukturell bedeutsam bleibt. Die Expansion von K+S nach Südafrika signalisiert ein Bewusstsein für diese aufstrebenden Marktdynamiken.

Die Region Naher Osten und Afrika ist die am wenigsten entwickelte Region in Bezug auf die aktuelle Reife des Düngemittelmarktes, birgt aber ein erhebliches zukünftiges Wachstumspotenzial angesichts der Bevölkerungswachstumsprognosen, der Verfügbarkeit von Ackerland und steigender staatlicher Investitionen in die landwirtschaftliche Produktivität. Der Düngemittelvertriebssektor Südafrikas – der nun teilweise durch das neu gegründete Joint Venture von K+S bedient wird – veranschaulicht die inkrementelle Marktentwicklung, die in dieser Region stattfindet.

Deutschland selbst, als primärer Fokusmarkt, weist die Merkmale eines reifen, hochwertigen Marktes auf: stabile Mengen mit Aufwärtsdruck auf die Preise, getrieben durch Premiumisierung, regulatorisch bedingte Produktmixverschiebungen und die Integration digitaler Agronomie.",

"## Lieferketten- & Rohstoffdynamik für den deutschen Düngemittelmarkt

Der deutsche Düngemittelmarkt ist entscheidend von einer komplexen vorgelagerten Lieferkette abhängig, die die Erdgasförderung, den Kaliabbau, die Phosphatgesteinsverarbeitung und die Schwefelproduktion umfasst. Jede dieser Rohstoffkategorien birgt unterschiedliche Preisvolatilitäts- und Angebotskonzentrationsrisiken, die die Marktstabilität in den letzten Jahren erheblich beeinflusst haben.

Erdgas ist der primäre Ausgangsstoff für die Herstellung von Stickstoffdüngern und macht etwa 70–80 % der Produktionskosten von Ammoniak aus – der grundlegenden Stickstoffverbindung, aus der Harnstoff, Ammoniumnitrat und Calciumnitrat gewonnen werden. Die deutsche Düngemittelindustrie wurde nach der Energiekrise von 2022, ausgelöst durch den Russland-Ukraine-Konflikt, der die europäischen Erdgaspreise auf beispiellose Niveaus trieb, schwer gestört. Mehrere europäische Stickstoffdüngerwerke – einschließlich Einrichtungen, die den deutschen Markt beliefern – drosselten oder stellten die Produktion vollständig ein, was eine erhöhte Abhängigkeit von importierten Stickstoffprodukten erzwang und die Spotpreisvolatilität antrieb. Der Stickstoffdünger-Markt sah sich in dieser Zeit akutem Versorgungsdruck ausgesetzt, wobei die Preise für CAN und Harnstoff ein Mehrjahrzehnthoch erreichten.

Kaliversorgungsketten sind geografisch stärker konzentriert, wobei Weißrussland und Russland historisch etwa 40 % der weltweiten Exporte ausmachten. Sanktionen und Handelsunterbrechungen nach 2022 führten zu Angebotslücken, die die europäischen Kalipreise in die Höhe trieben und deutsche Käufer auf kanadische (Nutrien, Mosaic) und deutsche heimische Quellen über K+S umleiteten, die weltweit die

Segmentierung des deutschen Düngemittelmarktes

1. Anwendungsmodus

1.1. Fertigation

1.2. Blattdüngung

1.3. Bodenausbringung

2. Pflanzenart

2.1. Ackerbaukulturen

2.2. Gartenbaukulturen

2.3. Rasen & Zierpflanzen

3. Typ

3.1. Komplex

3.2. Gerade

4. Form

4.1. Konventionell

4.2. Spezialität

Deutscher Düngemittelmarkt Regionaler Marktanteil

Loading chart...

Segmentierung des deutschen Düngemittelmarktes nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Restliches Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Restliches Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Restlicher Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Restliches Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Düngemittelmarkt ist ein bedeutender und dynamischer Sektor innerhalb Europas, der derzeit auf etwa 4,88 Milliarden Euro geschätzt wird und bis 2030 ein solides Wachstum mit einer prognostizierten CAGR von 4,42 % aufweisen soll. Dies ist im Kontext von Deutschlands Position als führende Agrarwirtschaft in der EU zu sehen, die sowohl auf hohe Ernteerträge als auch auf strenge Umweltstandards setzt. Die Integration von Präzisionslandwirtschaft, einem florierenden Gartenbausektor und der Übergang zu nachhaltigem Nährstoffmanagement treiben das Wachstum an. Die Nachfrage wird insbesondere durch den intensiven Gewächshausanbau und die Verbreitung von Fertigationstechnologien gestützt, die eine präzise Nährstoffzufuhr ermöglichen. Deutschlands Engagement für Effizienz und Nachhaltigkeit, verstärkt durch die EU-weite „Farm to Fork“-Strategie, fördert die Abkehr von Massendüngern hin zu Spezial- und Komplexformulierungen mit höherer Wertschöpfung.

Auf dem deutschen Markt sind mehrere dominante Akteure tätig. K+S Aktiengesellschaft ist der prominenteste inländische Produzent, der vertikal integriert vom Kaliabbau bis zu fertigen NPK-Produkten agiert. AGLUKON Spezialduenger GmbH & Co, ein rein deutsches Unternehmen, hat sich auf chelatierte Mikronährstoffe und Langzeitformulierungen spezialisiert. Yara International AS aus Norwegen ist der marktführende Stickstoffdüngerlieferant in Deutschland, während die polnische Grupa Azoty S.A. mit ihrer Marke Compo Expert eine starke Präsenz im deutschen Spezialdüngersegment, insbesondere in Weinbau und Gartenbau, etabliert hat. AGROFERT, ein tschechisches Konglomerat, hat seine Präsenz durch die Übernahme von Produktionsstätten in Deutschland erheblich ausgebaut. Auch Nouryon (Niederlande) und EuroChem Group (Schweiz/Russland) verstärken ihre Aktivitäten auf dem deutschen Spezialdünger-Markt.

Die deutsche Düngemittelindustrie unterliegt einem robusten regulatorischen Rahmen, dessen Kern die Düngeverordnung (DüngeVO) bildet, die zuletzt 2020 umfassend überarbeitet wurde. Diese Verordnung schreibt strengere Obergrenzen für die Stickstoffanwendung, obligatorische Bodenuntersuchungen und erweiterte Pufferzonen an Gewässern vor, was Landwirte zur Optimierung des Nährstoffmanagements zwingt und die Nachfrage nach effizienzgesteigerten Formulierungen wie Urease- und Nitrifikationsinhibitoren fördert. Darüber hinaus sind die EU-Chemikalienverordnung REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die allgemeine EU-Produktgesetzgebung (z.B. GPSR für die Produktsicherheit) für alle in Deutschland vertriebenen Düngemittel relevant, um Umweltschutz und Anwendersicherheit zu gewährleisten. Die Gemeinsame Agrarpolitik (GAP) der EU und die Farm to Fork-Strategie beeinflussen zudem die Anreize für Landwirte und fördern nachhaltigere Praktiken.

Die Distribution von Düngemitteln in Deutschland erfolgt über verschiedene Kanäle. Traditionelle landwirtschaftliche Genossenschaften spielen eine wichtige Rolle, insbesondere für den Absatz von Massendüngern. Spezialisierte Agrarhändler und Direktvertrieb durch große Hersteller wie K+S und Yara sind ebenfalls von Bedeutung. Für Spezialdünger und kleinere Mengen sind auch Gartenfachgeschäfte und Baumärkte relevant. Das Verbraucherverhalten der deutschen Landwirte ist durch eine hohe Affinität zur Mechanisierung und die rasche Einführung von Präzisionslandwirtschaftstechnologien geprägt. Aufgrund steigender Kosten und regulatorischer Vorgaben legen sie großen Wert auf Nährstoffeffizienz und investieren in Bodenanalysen und modernste Applikationstechnik. Die Bereitschaft, für hochwertige, auf spezifische Kulturen und Bodentypen zugeschnittene Spezialdünger höhere Preise zu zahlen, wächst, da diese zu einer besseren Einhaltung von Vorschriften und optimierten Erträgen führen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. MIQ Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendungsmodus

5.1.1. Fertigation

5.1.2. Blatt

5.1.3. Boden

5.2. Marktanalyse, Einblicke und Prognose – Nach Kulturltyp

5.2.1. Ackerfrüchte

5.2.2. Gartenbaukulturen

5.2.3. Rasen & Zierpflanzen

5.3. Marktanalyse, Einblicke und Prognose – Nach Typ

5.3.1. Komplex

5.3.2. Einfach

5.4. Marktanalyse, Einblicke und Prognose – Nach Form

5.4.1. Konventionell

5.4.2. Spezialität

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Naher Osten & Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendungsmodus

6.1.1. Fertigation

6.1.2. Blatt

6.1.3. Boden

6.2. Marktanalyse, Einblicke und Prognose – Nach Kulturltyp

6.2.1. Ackerfrüchte

6.2.2. Gartenbaukulturen

6.2.3. Rasen & Zierpflanzen

6.3. Marktanalyse, Einblicke und Prognose – Nach Typ

6.3.1. Komplex

6.3.2. Einfach

6.4. Marktanalyse, Einblicke und Prognose – Nach Form

6.4.1. Konventionell

6.4.2. Spezialität

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendungsmodus

7.1.1. Fertigation

7.1.2. Blatt

7.1.3. Boden

7.2. Marktanalyse, Einblicke und Prognose – Nach Kulturltyp

7.2.1. Ackerfrüchte

7.2.2. Gartenbaukulturen

7.2.3. Rasen & Zierpflanzen

7.3. Marktanalyse, Einblicke und Prognose – Nach Typ

7.3.1. Komplex

7.3.2. Einfach

7.4. Marktanalyse, Einblicke und Prognose – Nach Form

7.4.1. Konventionell

7.4.2. Spezialität

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendungsmodus

8.1.1. Fertigation

8.1.2. Blatt

8.1.3. Boden

8.2. Marktanalyse, Einblicke und Prognose – Nach Kulturltyp

8.2.1. Ackerfrüchte

8.2.2. Gartenbaukulturen

8.2.3. Rasen & Zierpflanzen

8.3. Marktanalyse, Einblicke und Prognose – Nach Typ

8.3.1. Komplex

8.3.2. Einfach

8.4. Marktanalyse, Einblicke und Prognose – Nach Form

8.4.1. Konventionell

8.4.2. Spezialität

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendungsmodus

9.1.1. Fertigation

9.1.2. Blatt

9.1.3. Boden

9.2. Marktanalyse, Einblicke und Prognose – Nach Kulturltyp

9.2.1. Ackerfrüchte

9.2.2. Gartenbaukulturen

9.2.3. Rasen & Zierpflanzen

9.3. Marktanalyse, Einblicke und Prognose – Nach Typ

9.3.1. Komplex

9.3.2. Einfach

9.4. Marktanalyse, Einblicke und Prognose – Nach Form

9.4.1. Konventionell

9.4.2. Spezialität

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendungsmodus

10.1.1. Fertigation

10.1.2. Blatt

10.1.3. Boden

10.2. Marktanalyse, Einblicke und Prognose – Nach Kulturltyp

10.2.1. Ackerfrüchte

10.2.2. Gartenbaukulturen

10.2.3. Rasen & Zierpflanzen

10.3. Marktanalyse, Einblicke und Prognose – Nach Typ

10.3.1. Komplex

10.3.2. Einfach

10.4. Marktanalyse, Einblicke und Prognose – Nach Form

10.4.1. Konventionell

10.4.2. Spezialität

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. AGLUKON Spezialdünger GmbH & Co

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. AGROFERT

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. EuroChem Gruppe

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Grupa Azoty AG (Compo Expert)

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. ICL Gruppe GmbH

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. K+S Aktiengesellschaft

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Nouryon

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. PhosAgro Unternehmensgruppe

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Sociedad Quimica y Minera de Chile SA

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Yara International AS

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Produkt 2025 & 2033

Abbildung 2: Anteil (%) nach Unternehmen 2025

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendungsmodus 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Kulturltyp 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Form 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Anwendungsmodus 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Kulturltyp 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Form 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendungsmodus 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Kulturltyp 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Form 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendungsmodus 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Kulturltyp 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Form 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendungsmodus 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Kulturltyp 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Form 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Anwendungsmodus 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Kulturltyp 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Form 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Methodik

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Qualitätssicherungsrahmen

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

Mehrquellen-Verifizierung

500+ Datenquellen kreuzvalidiert

Expertenprüfung

Validierung durch 200+ Branchenspezialisten

Normenkonformität

NAICS, SIC, ISIC, TRBC-Standards

Echtzeit-Überwachung

Kontinuierliche Marktnachverfolgung und -Updates

Häufig gestellte Fragen

1. Welche sind die wichtigsten Wachstumstreiber für den Deutscher Düngemittelmarkt-Markt?

Faktoren wie Increasing Demand for Tomato; Adoption of Greenhouse Technology in Tomato Cultivation; Government support werden voraussichtlich das Wachstum des Deutscher Düngemittelmarkt-Marktes fördern.

2. Welche Unternehmen sind die führenden Player im Deutscher Düngemittelmarkt-Markt?

Zu den wichtigsten Unternehmen im Markt gehören AGLUKON Spezialdünger GmbH & Co, AGROFERT, EuroChem Gruppe, Grupa Azoty AG (Compo Expert), ICL Gruppe GmbH, K+S Aktiengesellschaft, Nouryon, PhosAgro Unternehmensgruppe, Sociedad Quimica y Minera de Chile SA, Yara International AS.

3. Welche sind die Hauptsegmente des Deutscher Düngemittelmarkt-Marktes?

Die Marktsegmente umfassen Anwendungsmodus, Kulturltyp, Typ, Form.

4. Können Sie Details zur Marktgröße angeben?

Die Marktgröße wird für 2022 auf USD 5.31 billion geschätzt.

5. Welche Treiber tragen zum Marktwachstum bei?

Increasing Demand for Tomato; Adoption of Greenhouse Technology in Tomato Cultivation; Government support.

6. Welche bemerkenswerten Trends treiben das Marktwachstum?

OTHER KEY INDUSTRY TRENDS COVERED IN THE REPORT.

7. Gibt es Hemmnisse, die das Marktwachstum beeinflussen?

Increasing Loses due to Physiological Disorder. Pest and Disease; Unfavourable Climatic Condition.

8. Können Sie Beispiele für aktuelle Entwicklungen im Markt nennen?

9. Welche Preismodelle gibt es für den Zugriff auf den Bericht?

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3800, USD 4500 und USD 5800.

10. Wird die Marktgröße in Wert oder Volumen angegeben?

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

11. Gibt es spezifische Markt-Keywords im Zusammenhang mit dem Bericht?

Ja, das Markt-Keyword des Berichts lautet „Deutscher Düngemittelmarkt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

12. Wie finde ich heraus, welches Preismodell am besten zu meinen Bedürfnissen passt?

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

13. Gibt es zusätzliche Ressourcen oder Daten im Deutscher Düngemittelmarkt-Bericht?

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

14. Wie kann ich über weitere Entwicklungen oder Berichte zum Thema Deutscher Düngemittelmarkt auf dem Laufenden bleiben?

Um über weitere Entwicklungen, Trends und Berichte zum Thema Deutscher Düngemittelmarkt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.