1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Bio-Babynahrung-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Bio-Babynahrung-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

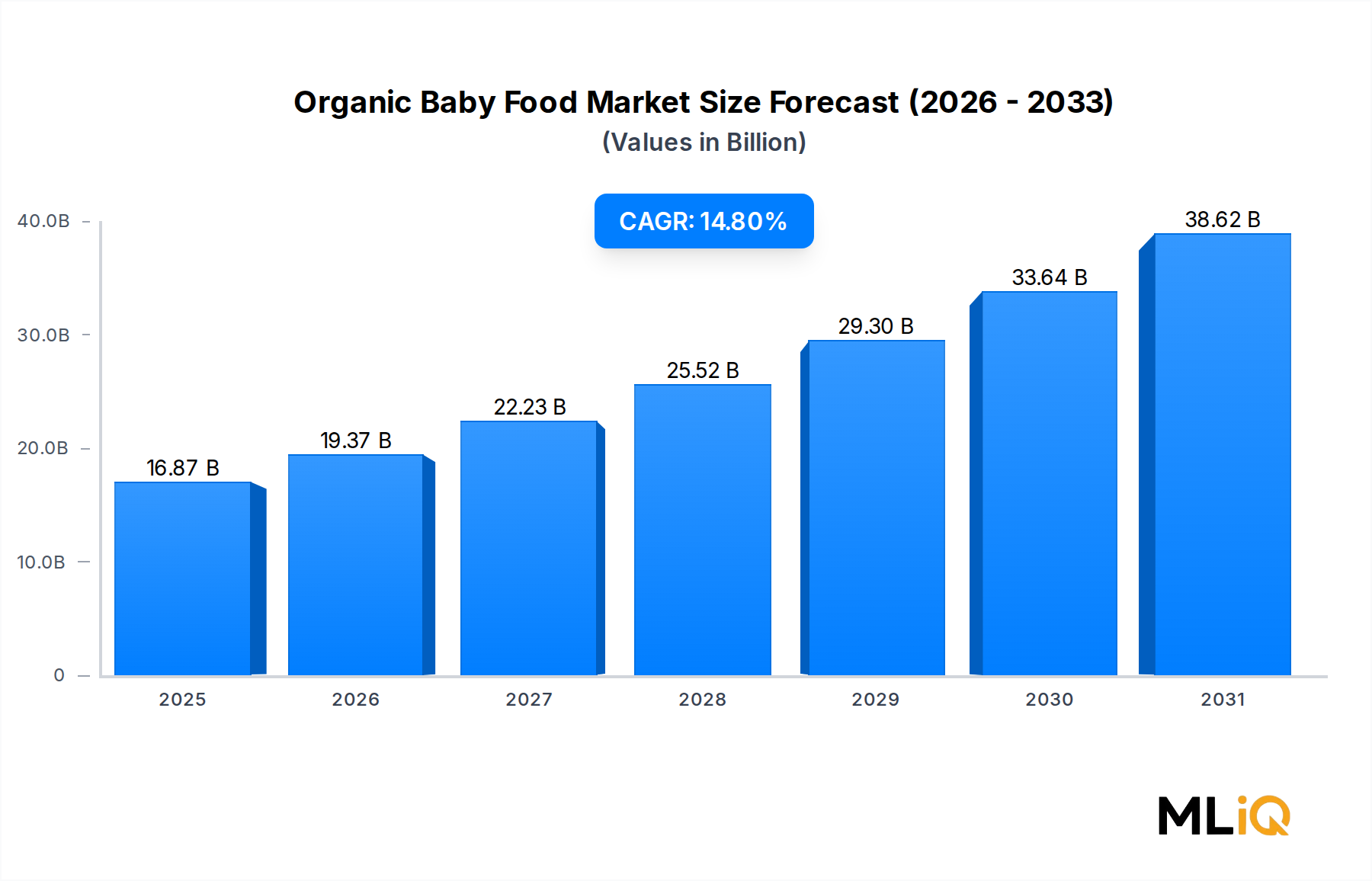

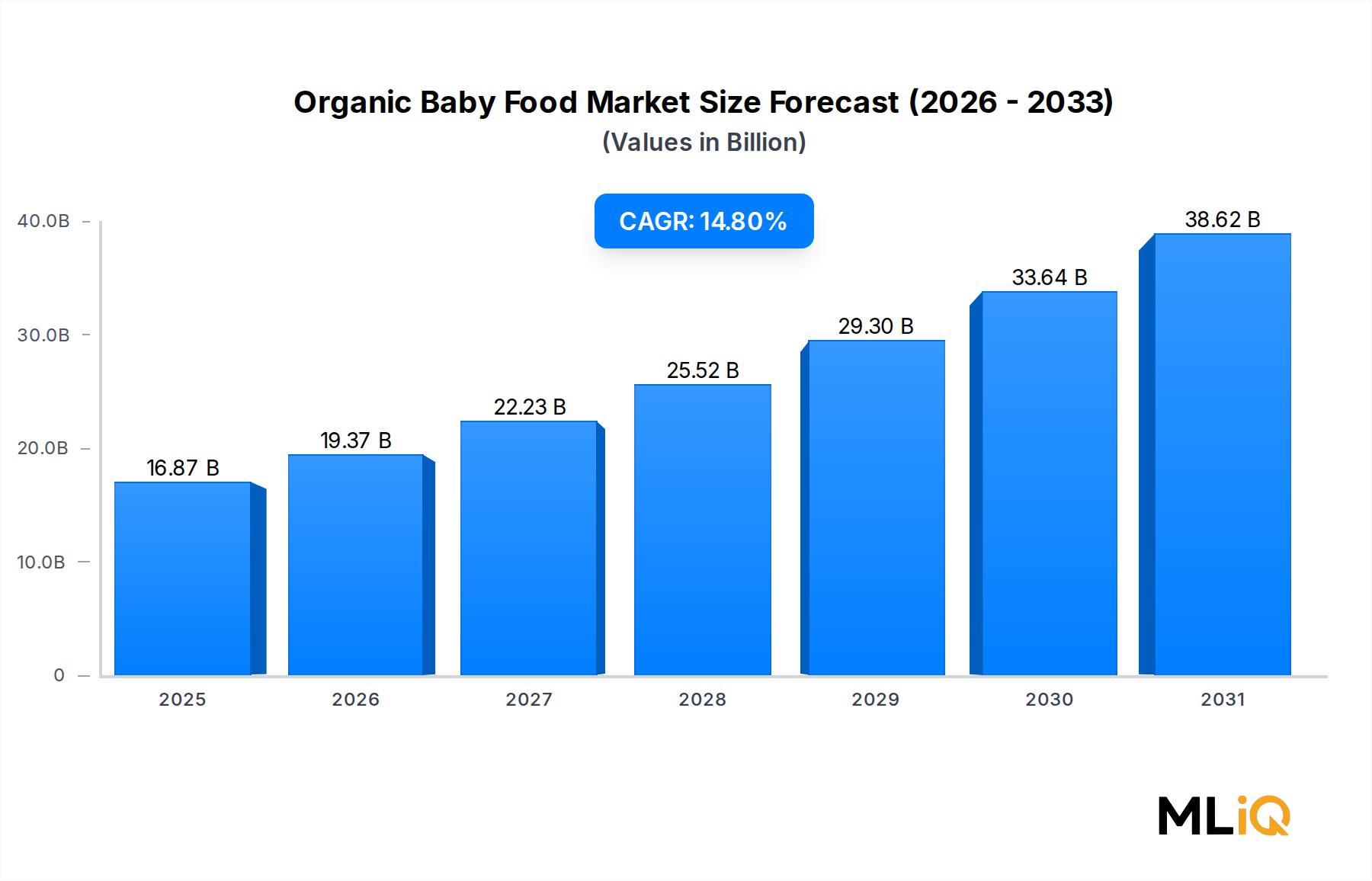

Der globale Markt für Bio-Babynahrung steht im Prognosezeitraum 2025–2033 vor einer außergewöhnlichen Expansion, die durch eine Konvergenz sich ändernder elterlicher Prioritäten, steigender verfügbarer Einkommen und einer sich beschleunigenden globalen Hinwendung zu Clean-Label-Ernährung untermauert wird. Der Markt wurde im Basisbewertungszeitraum auf $16.87 Milliarden (ca. 15,52 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,8 % voranschreiten, was ihn zu einem der am schnellsten wachsenden Segmente innerhalb der gesamten Lebensmittel- und Getränkeindustrie macht.

Zu den zentralen Nachfragetreibern gehört ein erhöhtes Bewusstsein bei Eltern der Generationen Millennial und Gen Z hinsichtlich der langfristigen Gesundheitsfolgen von synthetischen Pestiziden, künstlichen Zusatzstoffen und gentechnisch veränderten Organismen in der Frühphasen-Ernährung. Pädiatrische Forschung, die frühzeitige Ernährungsexposition konsequent mit Entwicklungsergebnissen in Verbindung bringt, hat sich direkt in das Kaufverhalten übersetzt, wobei Bio-Zertifizierungen als Indikatoren für Produktsicherheit und -qualität fungieren. Dieser Verhaltenswandel wird durch rasche Urbanisierung, höhere Erwerbstätigkeit von Müttern und die wachsende Verfügbarkeit von Premium-Einzelhandelskanälen sowohl online als auch offline verstärkt.

Makroökonomische Rückenwinde verstärken die strukturelle Nachfrage zusätzlich. Regierungen in Nordamerika, der Europäischen Union und der Region Asien-Pazifik haben strengere Vorschriften für zulässige Rückstandshöchstmengen in Lebensmitteln für Säuglinge und Kleinkinder eingeführt, was einen regulatorischen Anreiz für Hersteller geschaffen hat, ihre Produkte unter Verwendung zertifizierter Bio-Zutaten neu zu formulieren. Gleichzeitig hat die Verbreitung von E-Commerce-Plattformen geografische Barrieren aufgelöst und ermöglicht es Premium-Bio-Babynahrungsmarken, Märkte in zweit- und drittrangigen Städten in Schwellenländern zu erschließen.

Aus Produktsicht ist Säuglingsmilchnahrung weiterhin das umsatzstärkste Untersegment, während zubereitete und getrocknete Babynahrungsformate schnell an Bedeutung gewinnen, da Eltern bequeme und dennoch nahrhafte Fütterungslösungen suchen. Auch die Vertriebslandschaft entwickelt sich weiter, wobei digitale Kanäle einen zunehmenden Anteil am gesamten Einzelhandelsvolumen einnehmen, angetrieben durch abonnementbasierte Liefermodelle und algorithmisch personalisierte Produktempfehlungen.

Für die Zukunft wird erwartet, dass der Markt eine verstärkte Fusions- und Übernahmeaktivität erleben wird, da multinationale Lebensmittelkonzerne agile, zertifizierungsreiche Start-ups erwerben möchten. Innovationen bei der Anreicherung – insbesondere mit Präbiotika, DHA und Eisen – werden zu einem wichtigen Wettbewerbsfeld für die Differenzierung. Eigenmarken-Bio-Angebote großer Einzelhandelsketten stellen eine beginnende, aber wachsende Wettbewerbsbedrohung für Markenanbieter dar. Insgesamt spiegelt die Entwicklung des Marktes für Bio-Babynahrung eine strukturelle und nicht zyklische Anhebung der Verbraucherstandards für Säuglingsernährung wider, wodurch er sich bis zum Ende des Jahrzehnts als dauerhafter Wachstumsmotor in der globalen Lebensmittel- und Getränkelandschaft positioniert.

Unter allen Produktuntersegmenten innerhalb des Bio-Babynahrungsmarktes weist Säuglingsmilchnahrung den größten Umsatzanteil auf, eine Position, die durch biologische Notwendigkeit, ärztliche Empfehlung und den vergleichsweise hohen Stückpreis zertifizierter Bio-Formulierungen bedingt ist. Während zubereitete Babynahrung und getrocknete Babynahrungsformate älteren Säuglingen und Kleinkindern dienen, die auf feste Nahrung umgestellt werden, deckt Säuglingsmilchnahrung den Ernährungsbedarf der Alterskohorte von 0–12 Monaten ab – eine Phase, in der ohne medizinisches Risiko kein diätetischer Ersatz möglich ist, was eine unelastische Nachfrage schafft, die dieses Untersegment vor breiteren wirtschaftlichen Schwankungen schützt.

Bio-Säuglingsmilchnahrung erzielt einen deutlichen Preisaufschlag gegenüber konventionellen Alternativen, der je nach Markt typischerweise zwischen 30 % und 60 % über den Standard-Formula-Produkten liegt. Dieser Aufschlag wird in der Verbraucherwahrnehmung durch Zertifizierungslogos (USDA Organic, EU Organic, Australian Certified Organic), den Ausschluss synthetischer Wachstumshormone bei den Milchkuhherden und die Abwesenheit von Maissirupfeststoffen und Carrageen – Zutaten, die zunehmend behördliche und mediale Aufmerksamkeit erregt haben – gerechtfertigt. Die Bereitschaft höherer Einkommenssegmente, diesen Aufschlag zu tragen, untermauert überproportional hohe Umsatzbeiträge im Verhältnis zum Volumenanteil.

Zu den wichtigsten Akteuren, die in diesem Untersegment am aggressivsten agieren, gehören HiPP, das seit Jahrzehnten für seine biodynamische und zertifizierte Bio-Milchbeschaffung in seiner europäischen Lieferkette bekannt ist, und Nestlé S.A., das Bio-Formula-Linien unter mehreren regionalen Markennamen eingeführt hat, um die Nachfrage in sowohl reifen als auch aufstrebenden Märkten zu erfassen. Die Bio-Varianten Nutricia und Aptamil von Danone haben ebenfalls eine beträchtliche Marktdurchdringung in der Europäischen Union und in den asiatisch-pazifischen Märkten erreicht, indem sie eine etablierte Kühlketteninfrastruktur und langjährige Beziehungen zu pädiatrischen Gesundheitssystemen nutzen.

Abbott Laboratories beteiligt sich am Premium-Formula-Segment mit seiner Similac Organic-Linie, die von einem anhaltenden Markenvertrauen bei nordamerikanischen Verbrauchern und von Co-Marketing-Vereinbarungen mit Krankenhausnetzwerken profitiert hat. Die Wettbewerbsintensität innerhalb der Säuglingsmilchnahrung wird weiter verstärkt durch den Eintritt von digital nativen Marken wie Amara Organics, die Direktvertriebsmodelle auf Abonnementbasis genutzt haben, um Kundenakquisitionskosten zu senken und wiederkehrende Einnahmequellen zu sichern.

Aus Sicht der Anteilsentwicklung konsolidiert sich die Dominanz von Bio-Säuglingsmilchnahrung eher, als dass sie lediglich stabil wäre. Da die Geburtenraten in Ländern mit hohem Einkommen moderieren, verfolgen die Hersteller zwei parallele Strategien: erstens, die Vertiefung der Marktdurchdringung in bestehenden Märkten durch Produkt-Premiumisierung (Hinzufügen von organischem DHA, A2-Proteinvarianten und probiotischen Stämmen); und zweitens, die Ausweitung des Vertriebs in die asiatisch-pazifischen Märkte – insbesondere China –, wo der Melamin-Kontaminationsskandal im Jahr 2008 eine dauerhafte strukturelle Präferenz chinesischer Eltern für importierte oder international zertifizierte Formula-Produkte geschaffen hat.

Die Heterogenität der Vorschriften in den verschiedenen Gerichtsbarkeiten bleibt ein erschwerender Faktor. Die strenge Delegierte Verordnung (EU) 2016/127 der Europäischen Union legt Zusammensetzungsanforderungen für Säuglingsnahrung fest, die die Hürde für die Einhaltung der Bio-Zertifizierung effektiv erhöhen und als De-facto-Qualitätsfilter wirken, der etablierten Akteuren mit robusten Fähigkeiten im Bereich Regulatory Affairs zugutekommt. Im Gegensatz dazu unterhalten Schwellenländer weniger präskriptive Rahmenbedingungen, was sowohl Chancen als auch Risiken für Marken schafft, die eine schnelle geografische Expansion anstreben. Insgesamt wird erwartet, dass das Untersegment Säuglingsmilchnahrung seine Umsatzführerschaft während des gesamten Prognosezeitraums beibehalten wird, wobei sein Anteil am Gesamtumsatz des Bio-Babynahrungsmarktes voraussichtlich über 40 % bis 2033 bleiben wird.

Mehrere quantifizierbare Kräfte beschleunigen und moderieren gleichzeitig die Wachstumspfade innerhalb des Bio-Babynahrungsmarktes.

Auf der Nachfrageseite ist das steigende Gesundheitsbewusstsein bei Millennial-Eltern der primäre Beschleuniger. Umfragedaten mehrerer Konsumforschungsunternehmen zeigen, dass über 65 % der Millennial-Eltern in Nordamerika und Westeuropa aktiv Produktetiketten auf Bio-Zertifizierung prüfen, bevor sie Babynahrung kaufen, verglichen mit weniger als 30 % der Gen X-Eltern in denselben Regionen ein Jahrzehnt zuvor. Dieser Verhaltenswandel hat neue Produktentwicklungszyklen katalysiert und die Regalplatzverhandlungen zugunsten von Bio-Artikeln verbessert.

Die Expansion des E-Commerce-Kanals hat sich als kritischer Vertriebstreiber erwiesen. Die Online-Lebensmittel-Penetrationsraten für Babynahrungsprodukte stiegen nach 2020 stark an, wobei digitale Kanäle in reifen Märkten nun schätzungsweise 22–28 % des gesamten Bio-Babynahrungsverkaufs ausmachen. Abonnementbox-Modelle haben sich als besonders effektiv erwiesen, da sie höhere durchschnittliche Bestellwerte und Wiederholungskaufquoten als Einzeltransaktions-Einzelhandelsformate generieren.

Staatliche Subventionsprogramme und Anreizregelungen für den ökologischen Landbau in der gesamten Europäischen Union – insbesondere im Rahmen der Gemeinsamen Agrarpolitik – haben die Angebotsbasis an zertifizierten Bio-Milchprodukten und -Erzeugnissen erweitert, wodurch der Kostendruck auf die Hersteller teilweise verringert und wettbewerbsfähigere Einzelhandelspreise ermöglicht wurden, ohne die Margenstrukturen zu beeinträchtigen.

Wesentliche Beschränkungen moderieren jedoch die Wachstumskurve. Die Zerbrechlichkeit der Lieferkette für zertifizierte Bio-Zutaten bleibt ein struktureller Engpass. Bio-Zertifizierungsfristen von 3 Jahren für die Umstellung von Ackerland führen zu unelastischen kurzfristigen Angebotsreaktionen auf Nachfragespitzen, was zu periodischen Zutatenengpässen und erhöhten Rohstoffpreisen beiträgt. Die Beschaffung von Bio-Milchprodukten ist besonders anfällig für wetterbedingte Weideertragsschwankungen.

Darüber hinaus bleibt die Erschwinglichkeit ein Hindernis für die Marktdurchdringung in Ländern mit niedrigem bis mittlerem Einkommen. Da Bio-Babynahrung Prämien von 30–60 % über konventionellen Alternativen erzielt, beschränkt die Preissensibilität den adressierbaren Markt in Volkswirtschaften, in denen die Pro-Kopf-Haushaltsausgaben für Lebensmittel begrenzt bleiben. Die regulatorische Fragmentierung über die Regionen hinweg erhöht die Compliance-Kosten weiter und schafft Markteintrittshemmnisse für kleinere Hersteller, die eine multiregionale Distribution anstreben.

Die Wettbewerbslandschaft des Bio-Babynahrungsmarktes ist durch eine Mischung aus multinationalen Lebensmittelkonzernen, spezialisierten Bio-Anbietern und aufstrebenden Direct-to-Consumer-Herausforderern gekennzeichnet. Die folgenden Profile skizzieren die strategische Positionierung der führenden Teilnehmer:

HiPP: Ein deutscher Familienhersteller, der weltweit als Maßstab für Bio- und biodynamische Babynahrung gilt und eine starke Präsenz auf dem Heimatmarkt hat. Die vertikal integrierte Lieferkette von HiPP, die eigene zertifizierte Bio-Bauernhöfe umfasst, bietet sowohl Qualitätssicherung als auch Versorgungssicherheitsvorteile, die von Wettbewerbern selten erreicht werden.

Nestlé S.A.: Der weltweit größte Lebensmittelkonzern nach Umsatz, der ein umfangreiches Bio-Babynahrungs- und Säuglingsnahrungssortiment unter regionalen Markennamen anbietet. Nestlé nutzt seine globale Kühlketteninfrastruktur und sein regulatorisches Know-how, um sowohl im Premium- als auch im mittleren Preissegment zu konkurrieren; auch in Deutschland stark vertreten.

Danone: Ein französischer multinationaler Konzern mit spezialisierten Geschäftsbereichen für frühkindliche Ernährung (Nutricia, Aptamil), die Bio-Produktlinien integriert haben. Danones forschungsgestützte Positionierung und klinische Glaubwürdigkeit verschaffen Wettbewerbsvorteile bei von Ärzten empfohlenen Kaufkontexten; Bio-Produktlinien sind in Deutschland weit verbreitet.

Hero Group: Ein Schweizer Lebensmittelkonzern mit bedeutender Präsenz im Bio-Babynahrungssegment durch seine Marken Organix und Semper, die prominent in europäischen Einzelhandelskanälen, einschließlich Deutschland, vertrieben werden und eine wachsende Sichtbarkeit im asiatisch-pazifischen Raum haben.

Abbott Laboratories: Ein auf das Gesundheitswesen fokussierter multinationaler Konzern, der im Bereich Bio-Säuglingsnahrung mit seiner Similac Organic-Linie konkurriert, profitierend von Co-Marketing-Beziehungen mit pädiatrischen Kliniknetzwerken und Apothekenvertriebskanälen.

Amara Organics: Eine digital native Marke, die das "einfach-Muttermilch-oder-Formula-hinzufügen"-Pulverformat entwickelte, das Premium-Zutatenprofile ohne die Haltbarkeitskompromisse herkömmlicher Beutel ermöglicht. Das Unternehmen konkurriert hauptsächlich über seinen Direct-to-Consumer-E-Commerce-Kanal und ein Abonnement-Treueprogramm.

Baby Gourmet Foods Inc.: Ein kanadischer Spezialist für Bio-Babynahrung, bekannt für seine Frucht- und Gemüsepüree-Beutel, mit Vertrieb in nordamerikanischen Einzelhandelsketten. Das Unternehmen hat Markenwert durch transparente Beschaffung und gentechnikfreie Zutatenzertifizierung aufgebaut.

Plum Organics: Eine in Kalifornien ansässige Marke unter dem Dach der Campbell Soup Company, die ein umfangreiches Portfolio an Bio-Pürees, Snacks und Kleinkindmahlzeiten anbietet. Ihre Einzelhandelspräsenz erstreckt sich über große Supermarkt- und SB-Warenhausketten in Nordamerika.

North Castle Partners, LLC.: Eine Private-Equity-Firma, die historisch in Gesundheits- und Wellness-Konsumgütermarken investiert hat und aufstrebenden Bio-Babynahrungsunternehmen, die Skalierungsressourcen suchen, strategisches Kapital und operatives Know-how zur Verfügung stellt.

The Hain Celestial Group: Ein diversifizierter Natur- und Bio-Lebensmittelkonzern mit Marken wie Earth's Best Organic, einem der am längsten etablierten Bio-Babynahrungs-Franchises in den Vereinigten Staaten. Die Gruppe konkurriert durch breiten Einzelhandelsvertrieb und eine tiefe Tradition im Bio-Lebensmittelsegment.

Januar 2024: HiPP kündigte eine Erweiterung seines biodynamischen Milchbeschaffungsprogramms an und fügte 12 neue zertifizierte Partnerbetriebe in Bayern und Österreich hinzu, um der wachsenden europäischen Nachfrage nach Ultra-Premium-Säuglingsnahrung gerecht zu werden, wobei die Produktionskapazität bis zum 3. Quartal 2025 um 18 % erhöht werden soll.

März 2024: Danone erhielt von Chinas National Medical Products Administration die behördliche Genehmigung für drei neue Bio-Säuglingsnahrungs-SKUs unter seiner Marke Aptamil, was eine erweiterte Distribution in Chinas über 600 Städten der Stufe 1 und 2 ermöglicht.

Juni 2024: Plum Organics brachte eine neue Linie angereicherter Bio-Kleinkindsacks auf den Markt, die klinisch validierte präbiotische Ballaststoffgehalte enthalten, die auf die Alterskohorte von 12–36 Monaten abzielen und direkt auf pädiatrische Empfehlungen zur frühen Entwicklung des Darmmikrobioms reagieren.

September 2024: Abbott Laboratories schloss eine Neuformulierung seiner Similac Organic-Produktlinie ab, bei der alle Palmöleinöl aus der Zutatenmatrix entfernt wurden, als Reaktion auf Petitionen von Elternvertretungen und aufkommende klinische Literatur, die seine Verdauungstoleranz in Frage stellte.

November 2024: Amara Organics sicherte sich eine Serie B Finanzierungsrunde von $22 Millionen, angeführt von einem Konsortium von Impact-Investoren, um die Expansion seiner Direct-to-Consumer-Plattform in die Märkte des Vereinigten Königreichs und Deutschlands zu beschleunigen.

Februar 2025: Die Europäische Kommission veröffentlichte aktualisierte Höchstmengen für Rückstände gemäß Verordnung (EG) Nr. 396/2005, wodurch die Pestizidschwellenwerte in verarbeiteten Lebensmitteln für Säuglinge um durchschnittlich 40 % verschärft wurden, was effektiv eine Neuformulierung in mehreren konventionellen und fast-organischen Produktlinien vorschreibt.

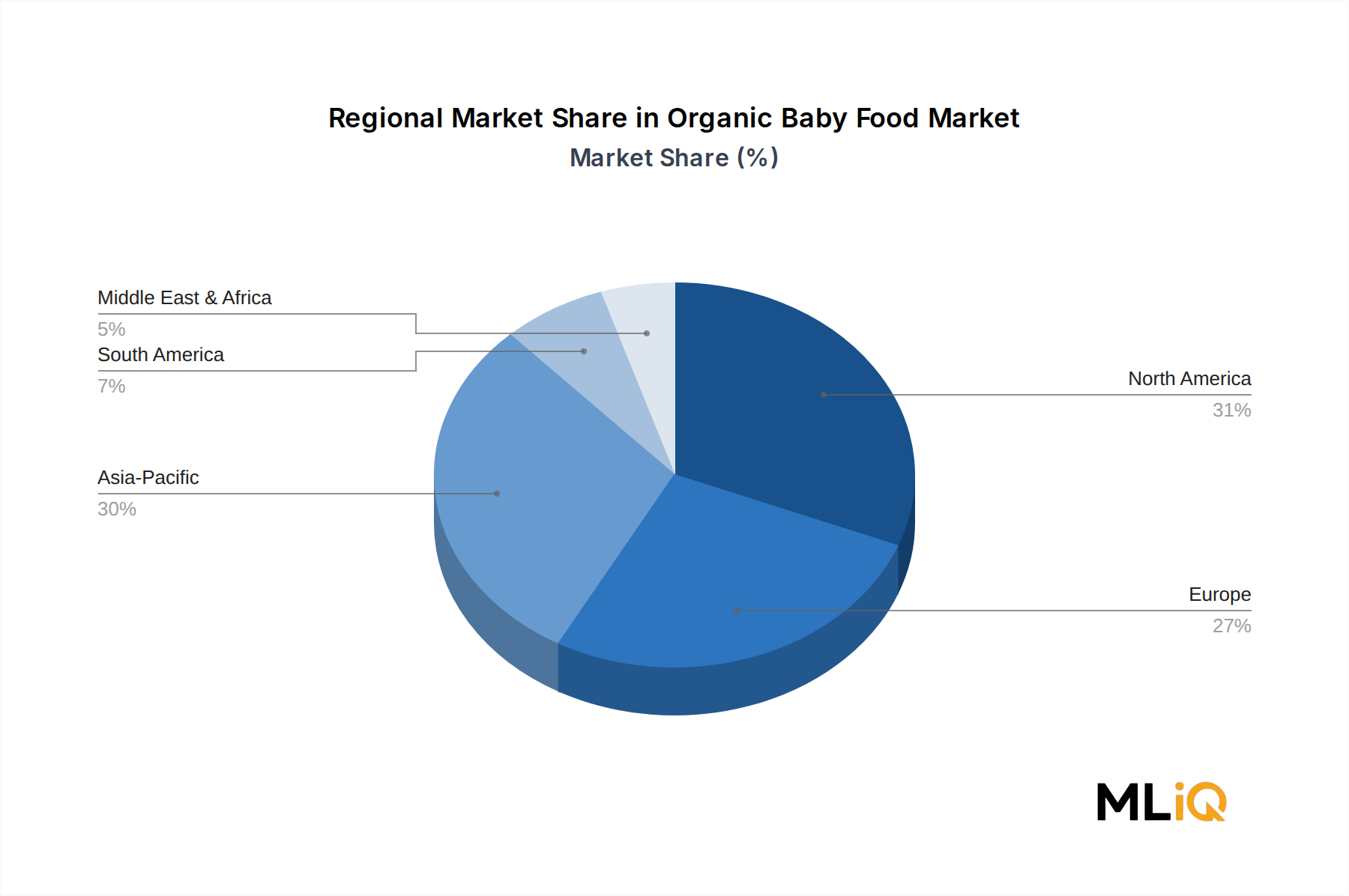

Die geografische Nachfrageverteilung im Bio-Babynahrungsmarkt spiegelt ein komplexes Zusammenspiel von Einkommensniveaus, kulturellen Ernährungspraktiken, regulatorischen Umfeldern und der Reife der E-Commerce-Infrastruktur wider.

Nordamerika bleibt der reifste und umsatzstärkste regionale Markt und macht schätzungsweise 34–37 % des gesamten globalen Umsatzes aus. Die Vereinigten Staaten treiben den Großteil dieses Anteils an, untermauert durch die starke Verbraucherakzeptanz der USDA Organic-Zertifizierung, einen gut entwickelten Einzelhandelskanal für Naturkost (einschließlich Whole Foods Market und der Premium-Lebensmittelbereiche von Target) und eine robuste E-Commerce-Infrastruktur. Der nordamerikanische Markt wird voraussichtlich mit einer CAGR von etwa 12,5 % bis 2033 wachsen, was ein moderates, aber immer noch robustes Expansionstempo widerspiegelt, das mit der Marktreife übereinstimmt.

Europa stellt den zweitgrößten regionalen Markt dar, wobei Deutschland, das Vereinigte Königreich und Frankreich die primären Umsatzzentren sind. Europäische Verbraucher weisen weltweit die höchsten Pro-Kopf-Ausgaben für Bio-Babynahrung auf, angetrieben durch eine etablierte Bio-Landwirtschaftskultur, starke regulatorische Rahmenbedingungen (EU-Öko-Verordnung) und hohe Eigenmarken-Bio-Sortimente im Einzelhandel. Der europäische Markt wird voraussichtlich im Prognosezeitraum mit einer CAGR von etwa 11,8 % wachsen, wobei die nordischen Länder und die Benelux-Region überdurchschnittliche Adoptionsraten für Premiumprodukte zeigen.

Asien-Pazifik ist unzweifelhaft der am schnellsten wachsende regionale Markt, der voraussichtlich mit einer CAGR von 18,2–19,5 % bis 2033 expandieren wird. China ist der primäre Wachstumsmotor, wo importorientiertes Kaufverhalten – entstanden aus heimischen Lebensmittelsicherheitsbedenken – die Nachfrage nach zertifizierten internationalen Bio-Formula- und Püree-Produkten erhöht hat. Indien stellt einen sekundären Wachstumsmarkt mit hohem Potenzial dar, wo steigende Einkommen der städtischen Mittelschicht und ein zunehmendes Bewusstsein für Clean-Label-Ernährung die Marktentwicklung in einem frühen Stadium vorantreiben. Japan und Südkorea weisen reifere Adoptionskurven für Bio-Babynahrung auf, wobei Premiumisierung und funktionelle Zutatenanreicherung als primäre Wettbewerbsdifferenzierungsmerkmale dienen.

Lateinamerika ist eine aufstrebende Wachstumsregion, wobei Brasilien und Argentinien die regionale Nachfrage anführen. Infrastrukturelle Engpässe in der Kühlkettenlogistik und die Komplexität der Importzertifizierung moderieren das Expansionstempo, aber Urbanisierungstrends und die wachsende E-Commerce-Durchdringung beseitigen diese Barrieren allmählich. Die Region wird voraussichtlich mit einer CAGR von etwa 13,2 % wachsen.

Naher Osten und Afrika repräsentieren die kleinste absolute Umsatzbasis, enthalten aber Bereiche mit hohem Wachstumspotenzial – insbesondere in den GCC-Ländern (Saudi-Arabien, VAE), wo Premium-Konsumausgaben und ein hoher Anteil von Expatriaten mit internationalen Ernährungsvorlieben eine tragfähige Nachfrage nach importierten Bio-Babynahrungsmarken schaffen.

Die Lieferkettenarchitektur des Bio-Babynahrungsmarktes ist strukturell komplexer und kostenintensiver als die der konventionellen Babynahrungsproduktion, was auf die Zertifizierungsanforderungen, kürzere Haltbarkeiten der Zutaten und die geografische Konzentration zertifizierter biologischer Agrarrohstoffe zurückzuführen ist.

Bio-Milch – der grundlegende Rohstoff für Säuglingsmilchnahrung – stammt überwiegend von zertifizierten Bauernhöfen in Europa (Deutschland, Niederlande, Dänemark) und den Vereinigten Staaten. Die Preisvolatilität bei Bio-Milch wird durch Schwankungen der Weideerträge, Futtermittelkostenschwankungen (insbesondere Bio-Soja und Luzerne) und die Dynamik der Herdengesundheit bestimmt. Die Preise für Bio-Vollmilchpulver stiegen zwischen 2021 und 2023 um etwa 23 % aufgrund von dürrebedingtem Weidestress in wichtigen europäischen Beschaffungsregionen, was die Margen der Formula-Hersteller in diesem Zeitraum komprimierte.

Bio-Frucht- und Gemüsepürees – die Kernrohstoffe für zubereitete Babynahrung – sind stark abhängig von zertifizierten Obstgärten und Farmen in Spanien, Italien, Chile und den Vereinigten Staaten. Saisonale Schwankungen, Schädlingsbekämpfungsbeschränkungen, die dem ökologischen Anbau innewohnen, und Umstellungsfristen für Land (eine obligatorische 3-jährige pestizidfreie Übergangszeit, bevor die Bio-Zertifizierung erteilt wird) schaffen chronische Angebotsunelastizität. Hersteller haben zunehmend reagiert, indem sie langfristige Abnahmeverträge mit landwirtschaftlichen Genossenschaften abgeschlossen haben, wodurch sie sich teilweise vor Spotmarktpreisschwankungen schützen.

Auch Verpackungsmaterialien stellen einen kritischen Knotenpunkt der Lieferkette dar. Der Markt für Bio-Lebensmittel und -Getränke im Allgemeinen verlagert sich unter regulatorischem und Verbraucherdruck hin zu BPA-freien, recycelbaren und kompostierbaren Verpackungsformaten, was die Nachfrage nach speziellen Verpackungssubstraten wie biobasierten flexiblen Folien und starren Behältern aus Recyclingmaterial erhöht. Diese Materialien weisen Preisaufschläge von 15–40 % gegenüber konventionellen Äquivalenten auf und werden von einer engeren Anbieterbasis bezogen, was ein Konzentrationsrisiko birgt.

Logistikstörungen – am stärksten während **

Deutschland ist ein zentraler Akteur innerhalb des europäischen Bio-Babynahrungsmarktes und zählt neben dem Vereinigten Königreich und Frankreich zu den primären Umsatzzentren der Region. Der europäische Markt, der insgesamt ein Wachstum von etwa 11,8 % CAGR bis 2033 erwartet, profitiert in Deutschland von einer tief verwurzelten Bio-Kultur, einem hohen Verbraucherbewusstsein für gesunde Ernährung und einer starken Kaufkraft. Deutsche Konsumenten zeigen eine ausgeprägte Bereitschaft, für zertifizierte Bio-Produkte – insbesondere für Säuglinge – einen Premiumpreis zu zahlen, was sich in den überdurchschnittlichen Pro-Kopf-Ausgaben für Bio-Babynahrung widerspiegelt. Die starke deutsche Wirtschaft, das hohe verfügbare Einkommen und die wachsende Zahl von Millennial- und Gen Z-Eltern, die aktiv nach Bio-Zertifizierungen suchen, treiben diese Entwicklung weiter an.

Auf dem deutschen Markt sind sowohl etablierte lokale Unternehmen als auch internationale Konzerne präsent. HiPP, ein deutsches Familienunternehmen, gilt als Branchenführer und globaler Maßstab für Bio- und biodynamische Babynahrung. Seine vertikal integrierte Lieferkette und das starke Markenvertrauen sichern ihm eine dominante Position. Internationale Schwergewichte wie Nestlé S.A. (mit Marken wie Bübchen und Alete Bio), Danone (Nutricia, Aptamil Organic) und die Hero Group (Organix, Semper) sind ebenfalls stark auf dem deutschen Markt vertreten und passen ihre Produktlinien an die hohen deutschen und EU-Standards an. Neuere, digital aufgestellte Marken wie Amara Organics zeigen zudem Interesse am deutschen Markt, was auf eine sich diversifizierende Wettbewerbslandschaft hindeutet.

Das regulatorische Umfeld in Deutschland ist maßgeblich durch die umfassenden Vorgaben der Europäischen Union geprägt, insbesondere die EU-Öko-Verordnung und die Delegierte Verordnung (EU) 2016/127 für Säuglingsanfangsnahrung. Diese Vorschriften legen strenge Anforderungen an Zusammensetzung, Kennzeichnung und Rückstandshöchstmengen fest, die ein hohes Qualitätsniveau gewährleisten. Darüber hinaus existiert in Deutschland das nationale Bio-Siegel, das ergänzend zum EU-Bio-Logo Vertrauen schafft. Das Lebensmittel-, Bedarfsgegenstände- und Futtermittelgesetzbuch (LFGB) bildet den nationalen Rahmen für Lebensmittelsicherheit und -qualität, der auch für Bio-Babynahrung gilt und durch Prüfsiegel wie das vom TÜV Rheinland oder Öko-Test unterstützt wird.

Die Distribution von Bio-Babynahrung in Deutschland erfolgt primär über Supermärkte und Discounter (z.B. Rewe, Edeka, DM, Rossmann), die in den letzten Jahren ihre Bio-Sortimente und Eigenmarken erheblich ausgebaut haben. Insbesondere Drogeriemärkte spielen eine Schlüsselrolle beim Verkauf von Babynahrung. Der E-Commerce-Kanal gewinnt ebenfalls rasant an Bedeutung; Schätzungen zufolge entfallen in reifen Märkten bereits 22–28 % der Umsätze auf Online-Kanäle, angetrieben durch Abo-Modelle und personalisierte Empfehlungen. Das Konsumverhalten ist durch eine hohe Informationsbereitschaft geprägt; Eltern recherchieren intensiv und bevorzugen Produkte mit transparenten Lieferketten und glaubwürdigen Zertifizierungen, was die Nachfrage nach Premium-Bio-Produkten weiter befeuert.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 14.8% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Bio-Babynahrung-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Amara Organics, Baby Gourmet Foods Inc., Plum organics, North Castle Partners, LLC., Hero Group, Nestlé S.A., Abbott laboratories, Danone, The Hein celestial group, HiPP.

Die Marktsegmente umfassen Produkt, Vertriebskanal.

Die Marktgröße wird für 2022 auf USD 16.87 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 4065 und USD 6809.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Bio-Babynahrung“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Bio-Babynahrung informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.