Dominanz des kommerziellen Luftfahrtsegments im europäischen Markt für Luft- und Raumfahrtverbundwerkstoffe

Das kommerzielle Luftfahrtsegment stellt die größte und strategisch wichtigste Anwendungskategorie innerhalb des europäischen Marktes für Luft- und Raumfahrtverbundwerkstoffe dar. Seine Dominanz beruht auf dem schieren Volumen der in Produktion befindlichen Flugzeuge, dem hohen Verbundwerkstoffanteil pro Flugzeugzelle bei Plattformen der aktuellen Generation und den anhaltenden Auftragsbeständen bei europäischen OEMs, die eine mehrjährige Nachfragesichtbarkeit gewährleisten.

Airbus, Europas führender Hersteller von Verkehrsflugzeugen, produziert den A220, die A320neo-Familie, den A330neo, den A350 und den A380 in Werken in Frankreich, Deutschland, Spanien und dem Vereinigten Königreich. Jede dieser Plattformen integriert Verbundwerkstoffe in unterschiedlichem Maße, wobei der A350 den Höhepunkt der europäischen Verbundwerkstofftechnik darstellt – seine Rumpfpaneele, Flügelkästen, das Heckleitwerk und die Bodenträger sind überwiegend kohlenstofffaserverstärkte Polymerstrukturen. Die nachgelagerten Auswirkungen auf europäische Verbundwerkstoffzulieferer sind tiefgreifend: Hexcel Corporation betreibt spezielle Produktionsstätten in der Nähe von Airbus-Standorten und liefert Prepregs und Gewebe, die direkt in die autoklavenbasierten Fertigungslinien von Airbus eingespeist werden.

Die Dominanz des kommerziellen Luftfahrtsegments wird durch die MRO-Nachfrage (Wartung, Reparatur und Überholung) weiter verstärkt. Mit dem Wachstum der installierten Basis von verbundwerkstoffintensiven Flugzeugen steigt der Bedarf an Verbundreparaturmaterialien, Klebefolien und spezialisierten Werkzeugen entsprechend. Europäische MRO-Hubs in Hamburg, Madrid und Toulouse erweitern ihre Verbundreparaturfähigkeiten und schaffen so einen sekundären Nachfragekanal, der weniger zyklisch ist als die Produktion neuer Flugzeuge.

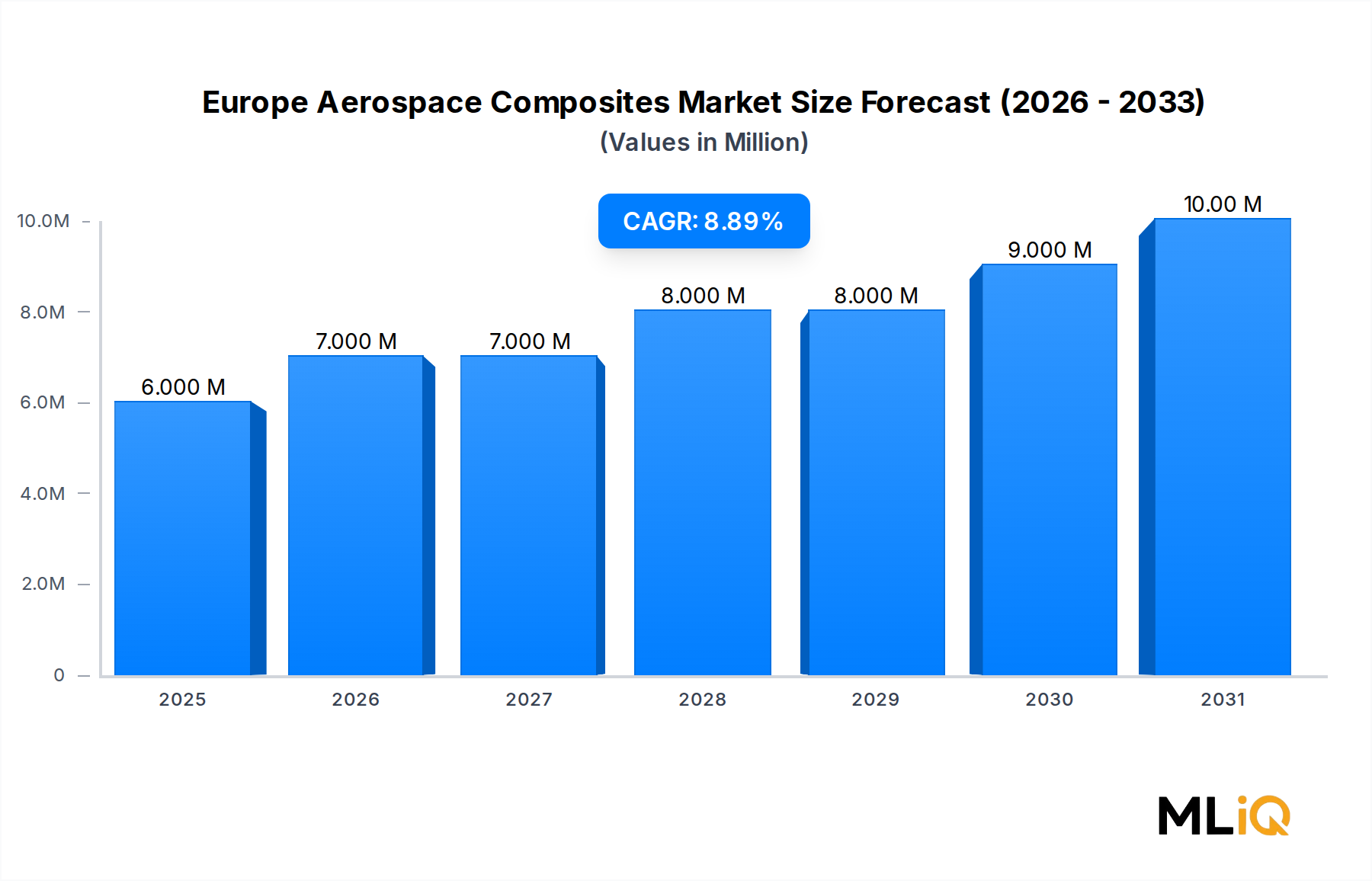

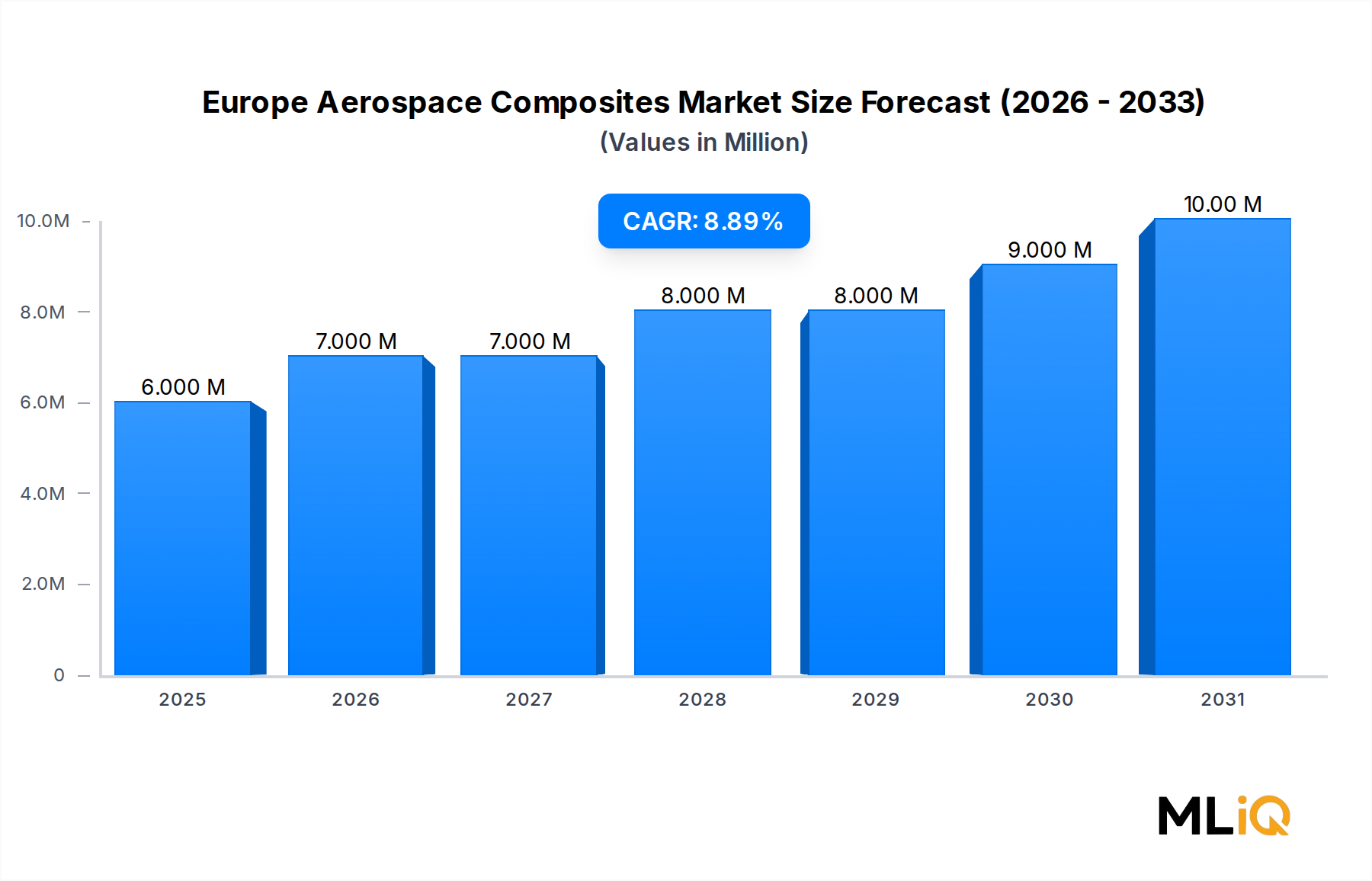

Quantitativ wird geschätzt, dass die kommerzielle Luftfahrt über 60 % des gesamten Verbundwerkstoffverbrauchs in europäischen Luft- und Raumfahrtanwendungen ausmacht. Dieser Anteil spiegelt nicht nur die Produktionsmengen wider, sondern auch die technischen Spezifikationen, die Hochleistungs-, zertifizierte Verbundwerkstoffqualitäten erfordern – Zertifizierungen, die erhebliche Kostenprämien gegenüber industriellen Materialien mit sich bringen und somit den Umsatzbeitrag dieses Segments unverhältnismäßig aufblähen.

Zu den Schlüsselakteuren, die das kommerzielle Luftfahrt-Teilsegment in Europa bedienen, gehören Teijin Carbon Europe GmbH, Hexcel Corporation, Toray Industries Inc und Solvay SA.

Teijin Carbon Europe GmbH: Der europäische Arm der Kohlenstofffaseraktivitäten von Teijin, liefert Standard- und Intermediate-Modulus-Kohlenstofffasern an europäische Verbundwerkstoffverarbeiter und Tier-1-Hersteller in der Luft- und Raumfahrt. Das Unternehmen ist als wichtiger Lieferant für Primärstrukturen qualifiziert und bedient damit auch den deutschen Markt.

Hexcel Corporation: Liefert Kohlenstofffaser-Prepregs und Waben-Sandwichstrukturen, ist ein Hauptlieferant von Airbus und verfügt über umfangreiche europäische Produktionsstätten, die auch den deutschen Markt bedienen.

Toray Industries Inc: Der weltweit größte Kohlenstofffaserhersteller, dessen europäische Niederlassungen die lokalen Lieferkettenanforderungen unterstützen und somit auch im deutschen Markt präsent sind.

Solvay SA: Liefert spezielle Harzsysteme und thermoplastische Verbundwerkstoffplatten und pflegt wichtige Qualifizierungsbeziehungen mit europäischen OEMs wie Airbus.

Der Umsatzanteil des Segments wird eher als konsolidierend denn als proportional expandierend eingeschätzt, was das allmähliche Wachstum von Militär- und Raumfahrtanwendungen widerspiegelt. In absoluten Werten wird jedoch erwartet, dass die Nachfrage nach Verbundwerkstoffen in der kommerziellen Luftfahrt bis 2033 stark wachsen wird, unterstützt durch den Anlauf der A320neo-Auslieferungen, potenzielle neue Mid-Market-Flugzeugprogramme und einen zunehmenden Verbundwerkstoffanteil in Narrowbody-Konzepten der nächsten Generation. Die „Clean Aviation Joint Undertaking“ der Europäischen Kommission, die Forschung in verbundwerkstoffintensive Hybrid-Elektro-Regionalflugzeuge finanziert, wird voraussichtlich eine neue Welle der Nachfrage nach Verbundwerkstoffen in der kommerziellen Luftfahrt in der zweiten Hälfte des Prognosezeitraums katalysieren und die führende Position des Segments bis weit ins nächste Jahrzehnt hinein sichern.

Die Wettbewerbsdynamik innerhalb dieses Segments wird durch langfristige Liefervereinbarungen, Materialqualifizierungsprozesse, die drei bis fünf Jahre dauern, und erhebliche Markteintrittsbarrieren geprägt. Diese strukturellen Merkmale begünstigen etablierte Materiallieferanten und schaffen eine relativ stabile Wettbewerbslandschaft, auch wenn neue Marktteilnehmer versuchen, alternative Verbundwerkstoffsysteme zu qualifizieren.