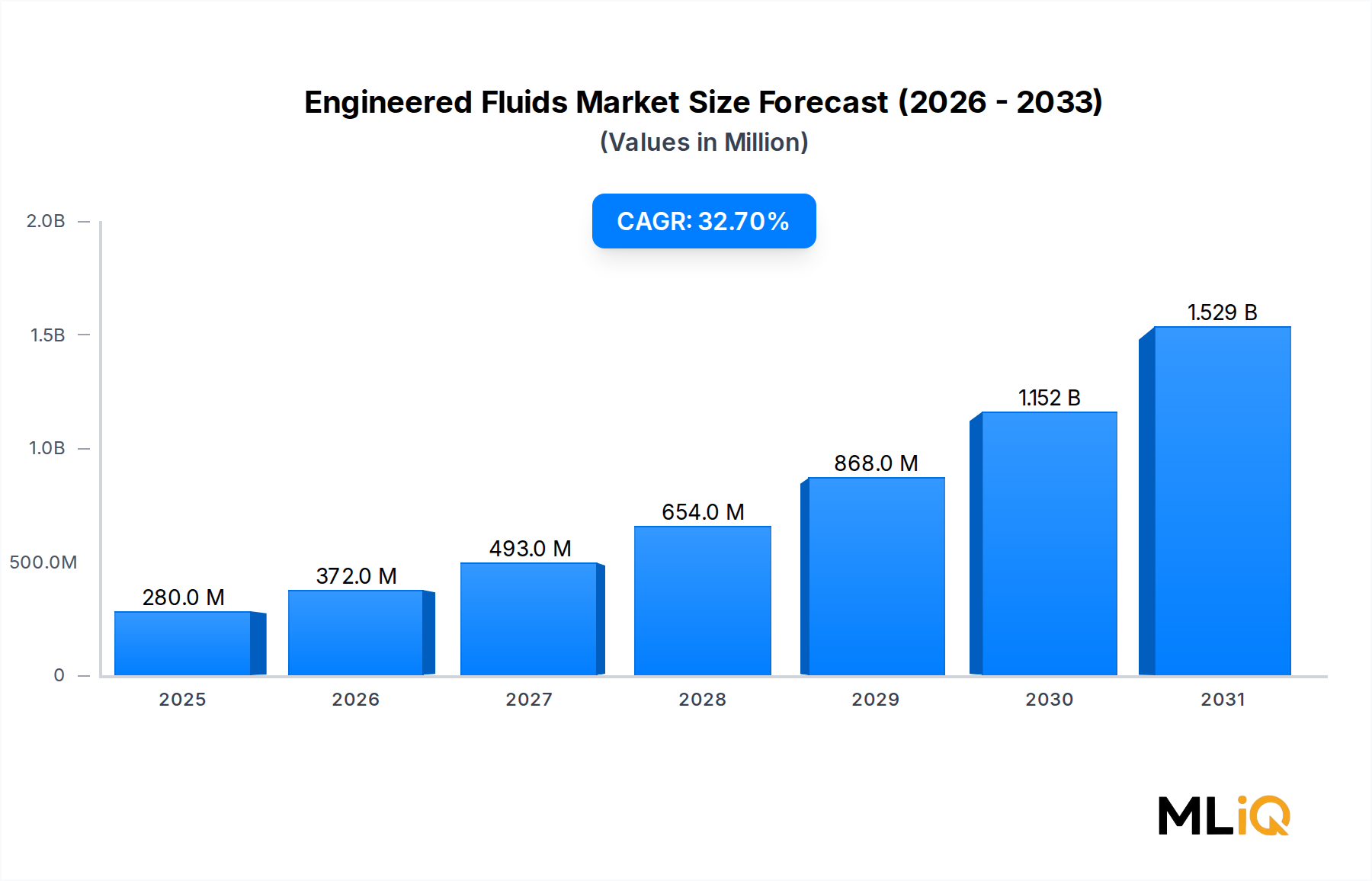

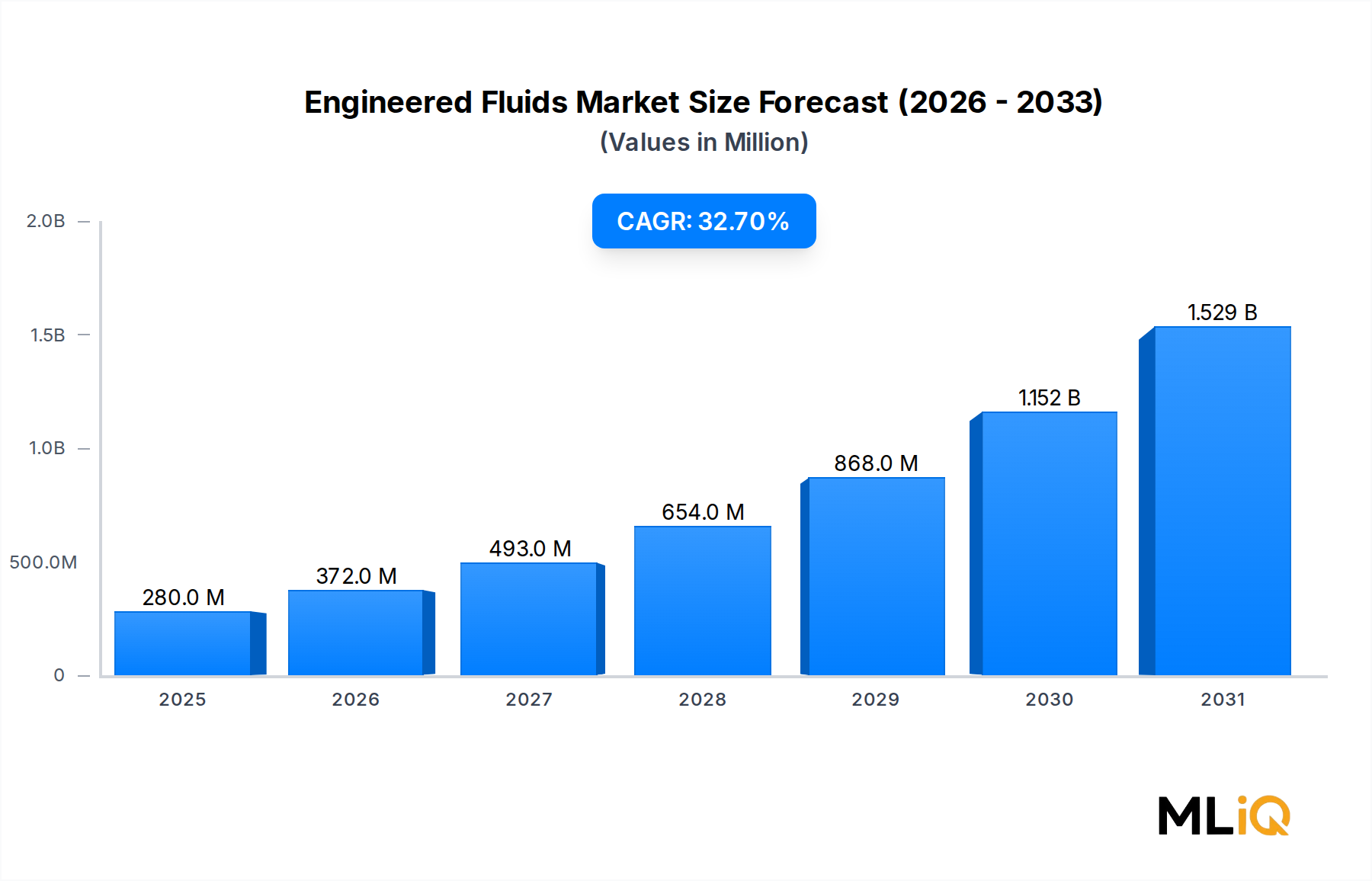

Dominanz von Wärmeübertragungsfluiden im Markt für technische Fluide

Unter den Produktsegmenten – Wärmeübertragungsfluide, Schmierstoffe, Lösungsmittel und andere – stellen Wärmeübertragungsfluide die dominierende umsatzgenerierende Kategorie innerhalb des Marktes für technische Fluide dar, die den größten Anteil hält und eine beschleunigte Wachstumsdynamik aufweist. Diese Dominanz ist strukturell in der explosiven Expansion von Anwendungen zur Elektronikkühlung, Elektromobilität und industriellen Prozesssteuerung verwurzelt, die alle zunehmend anspruchsvolle Wärmemanagementlösungen erfordern.

Wärmeübertragungsfluide im Kontext technischer Fluide unterscheiden sich chemisch von den gängigen Wärmeübertragungsmedien. Sie basieren typischerweise auf Perfluorkohlenstoff- (PFC) oder Hydrofluorether- (HFE) Chemie und bieten außergewöhnliche dielektrische Eigenschaften, chemische Stabilität, Nichtbrennbarkeit und weite flüssige Temperaturbereiche. Diese Eigenschaften machen sie unersetzlich in Anwendungen wie der Immersionskühlung von Servern und Leistungselektronik, Direkt-Chip-Flüssigkeitskühlarchitekturen und thermischem Zyklieren in Halbleiterfertigungsanlagen.

Das Segment der Rechenzentrumskühlung ist der stärkste einzelne Nachfragemotor innerhalb dieses Teilmarktes. Da die Rack-Leistungsdichten von durchschnittlich 10–15 kW pro Rack auf 50–100 kW in KI-optimierten Hyperscale-Umgebungen ansteigen, wird Luftkühlung thermisch unzureichend. Einphasige Immersionskühlung mit dielektrischen Fluiden und Zweiphasenkühlung mit Fluorkohlenstofffluiden mit niedrigen Siedepunkten entwickeln sich zu bevorzugten Alternativen. Marktteilnehmer schätzen, dass die für ein Megawatt IT-Kapazität benötigten Immersion Cooling Fluidvolumina erheblich höher sind als bei äquivalenten luftgekühlten Installationen, was starke Volumenmultiplikatoreffekte erzeugt.

Im Bereich der Automobil-Elektrifizierung sind Wärmeübertragungsfluide für Batteriethermanagementsysteme (BTMS) von entscheidender Bedeutung. Lithium-Ionen-Batteriepacks erfordern eine präzise thermische Konditionierung innerhalb eines engen Betriebsfensters – typischerweise 15°C bis 35°C –, um die Zyklenlebensdauer und Sicherheit zu maximieren. Indirekte Flüssigkeitskühlkreisläufe mit technischen dielektrischen Fluiden bieten eine überlegene Wärmeableitung im Vergleich zu luftgekühlten Alternativen, insbesondere bei Anwendungen mit hoher Ladegeschwindigkeit. Das Wachstum der Schnelllade-EV-Infrastruktur mit Ladegeräten, die bei 150 kW bis 350 kW arbeiten, intensiviert die Anforderungen an das Wärmemanagement entlang der gesamten Wertschöpfungskette weiter.

Zu den Hauptakteuren, die das Wärmeübertragungsfluide-Teilsegment dominieren, gehören Solvay S.A., ein wichtiger europäischer Anbieter von Galden PFPE-Fluiden, der auch im deutschen Halbleiter- und Luftfahrtsektor tätig ist und seine Galden PFPE-Produktfamilie für Extremtemperaturanwendungen in der Halbleiter- und Luftfahrtindustrie einsetzt. F2 Chemicals Ltd. ist ein in Großbritannien ansässiger Spezialist für Fluorchemikalien, mit einer differenzierten Position in den europäischen Lieferketten, einschließlich Deutschland, und konzentriert sich auf Perfluorkohlenstoffe und verwandte Spezialfluide für Elektronik-, Medizin- und Industrieanwendungen. Lubrilog Lubrication Engineering ist ein europäischer Spezialschmierstoffformulierer, der auch im deutschen Markt für lebensmitteltaugliche und Reinraum-Anwendungen tätig ist. Weiterhin sind 3M Company, deren Novec- und Fluorinert-Produktlinien Industriestandard-Dielektrika für die Elektronikkühlung sind, und The Chemours Company, die Opteon-gebrandete HFE-Fluide als Alternativen der nächsten Generation mit geringem GWP anbietet, bedeutende Teilnehmer. AGC Chemicals Americas hat seine Position durch die Asahiklin-Lösungsmittel- und Fluon PFPE-Produktlinien gestärkt, die auf das thermische Management von Elektronik und Präzisionsreinigungssegmente abzielen.

Die Wettbewerbsintensität innerhalb der Wärmeübertragungsfluide nimmt zu, da der Regulierungsdruck eine Neuformulierung weg von älteren PFC-Produkten mit hohem Treibhauspotenzial erzwingt. Die Überarbeitung der F-Gas-Verordnung der Europäischen Union und das Significant New Alternatives Policy (SNAP)-Programm der U.S. EPA treiben Substitutionstermine voran, die Produzenten von HFE- und PFPE-Chemikalien der nächsten Generation zugutekommen. Diese regulatorische Verdrängung wird voraussichtlich eine bedeutende Welle von Neubewertungszyklen für qualifizierte Produkte bei großen OEM-Kunden auslösen, wodurch Umstellungskosten entstehen, die etablierte Anbieter mit Produktlinien der neuen Generation gut positioniert sind, um zu erfassen.

Investitionen in anwendungsspezifische Formulierungen – Fluide, die für einphasige vs. zweiphasige Kühlung optimiert sind, für eine präzise Siedepunktregelung und Kompatibilität mit Elastomer-Dichtungen – sind ein entscheidendes Unterscheidungsmerkmal. Unternehmen, die in Anwendungstechnik-Teams investieren, die bei Rechenzentrumsbetreibern, EV-OEMs und Halbleiteranlagenherstellern angesiedelt sind, gewinnen durchweg den Status bevorzugter Lieferanten und konsolidieren Marktanteile in einem Markt, der durch hohe Qualifikationsbarrieren gekennzeichnet ist.

Die Dynamik des Marktes für Wärmeübertragungsfluide innerhalb der technischen Fluide ist daher eine strukturelle Dominanz, die durch konvergierende technologische Megatrends, regulierungsgetriebene Produktwechselzyklen und anwendungsspezifische Qualifikationsbarrieren zugunsten etablierter technischer Produzenten verstärkt wird.