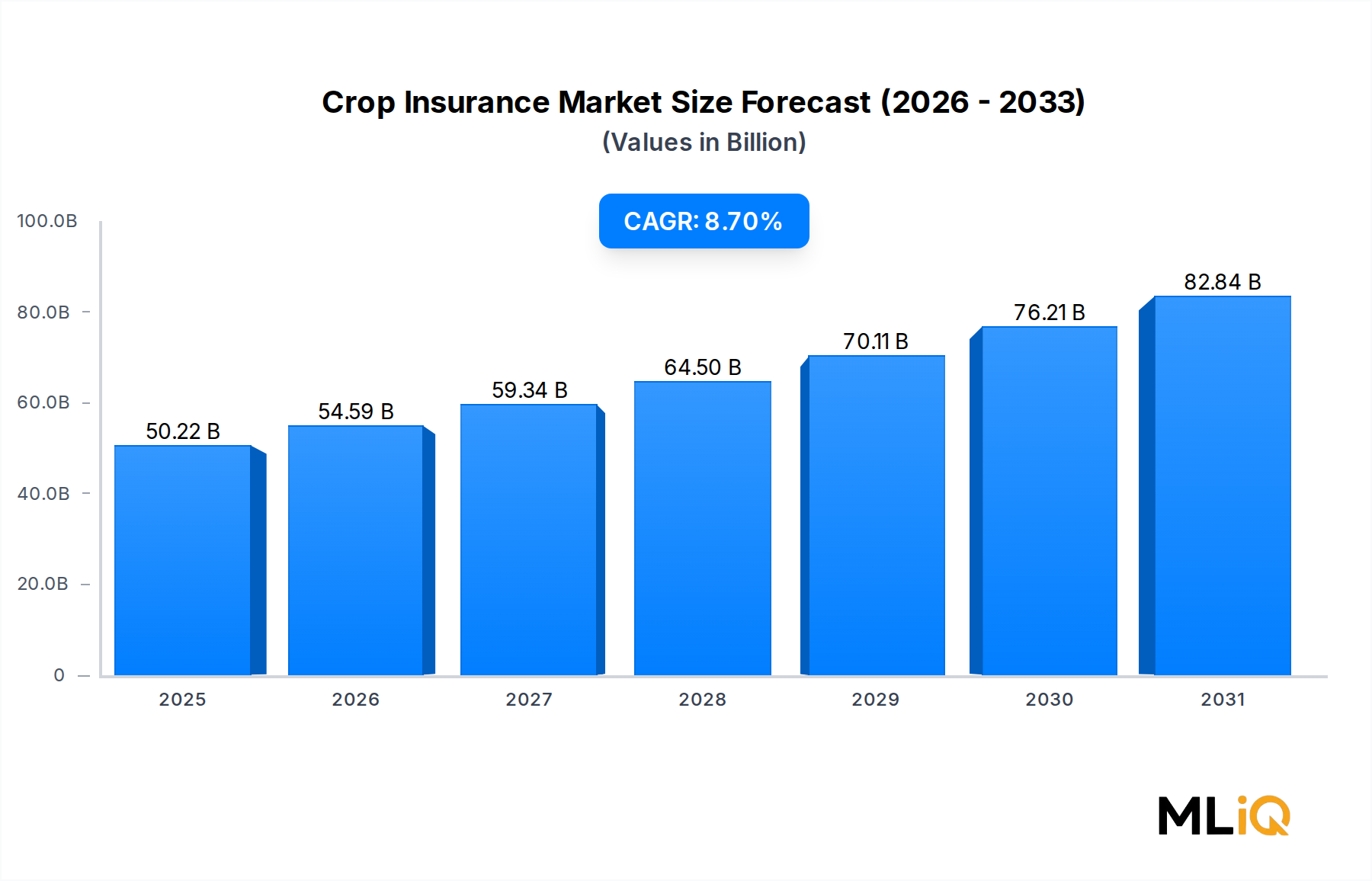

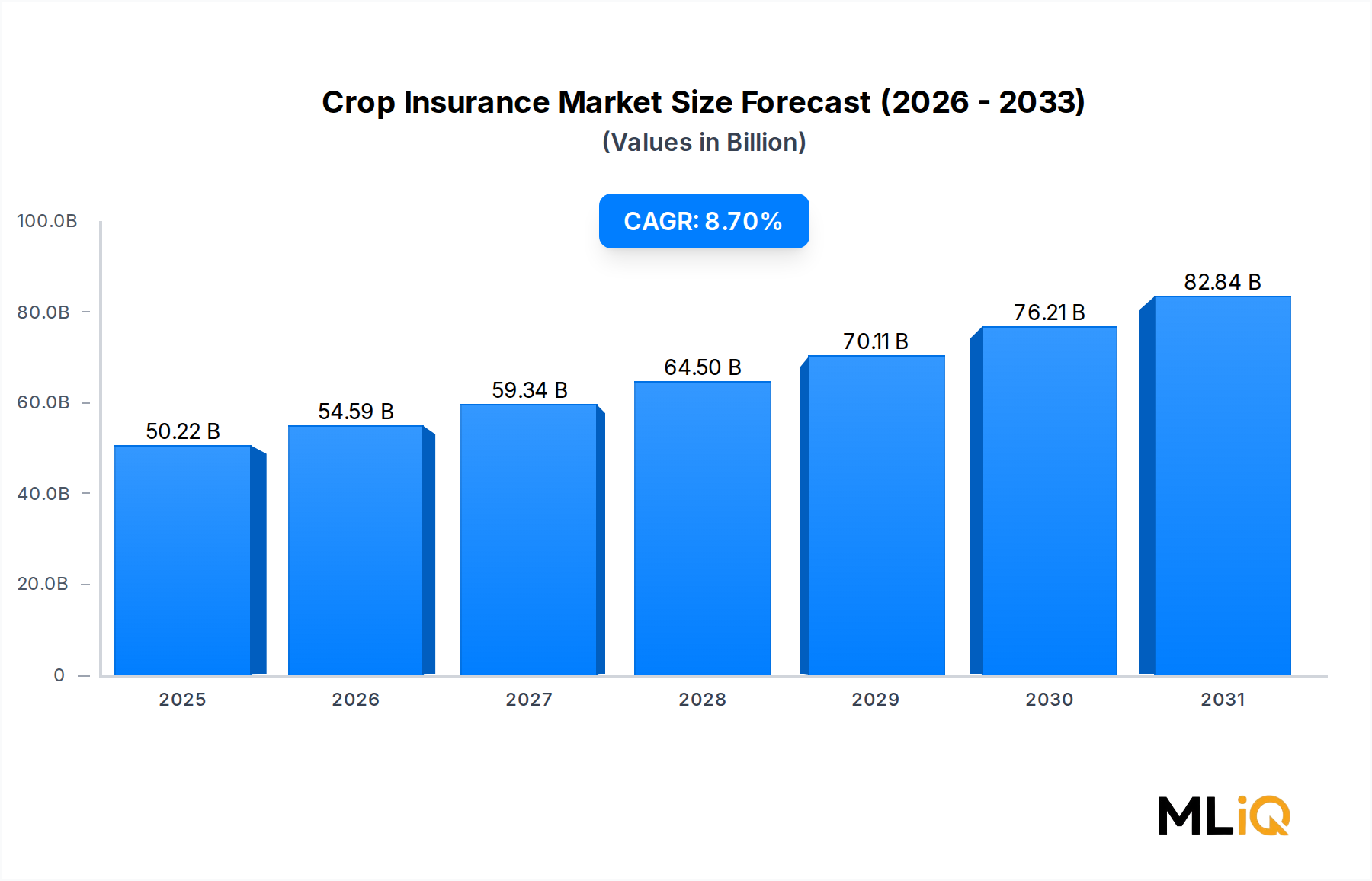

Dominanz der Mehrgefahren-Ernteversicherung (MPCI) im Markt für Ernteversicherungen

Die Mehrgefahren-Ernteversicherung (Multi Peril Crop Insurance, MPCI) stellt das dominierende Deckungssegment innerhalb des globalen Marktes für Ernteversicherungen dar und nimmt den größten Anteil an Bruttobeiträgen und Versicherungsnehmerakzeptanz in nahezu allen wichtigen Agrarwirtschaften ein. MPCI-Policen sollen Landwirte gegen ein breites Spektrum ertragsmindernder Risiken – einschließlich Dürre, Überschwemmung, Hagel, Frost, Krankheiten und Schädlingsbefall – unter einem einzigen Rahmenvertrag schützen, wodurch sie sich deutlich von sogenannten "Named-Peril"- oder "Single-Risk"-Policen unterscheiden, die nur explizit definierte Ereignisse abdecken.

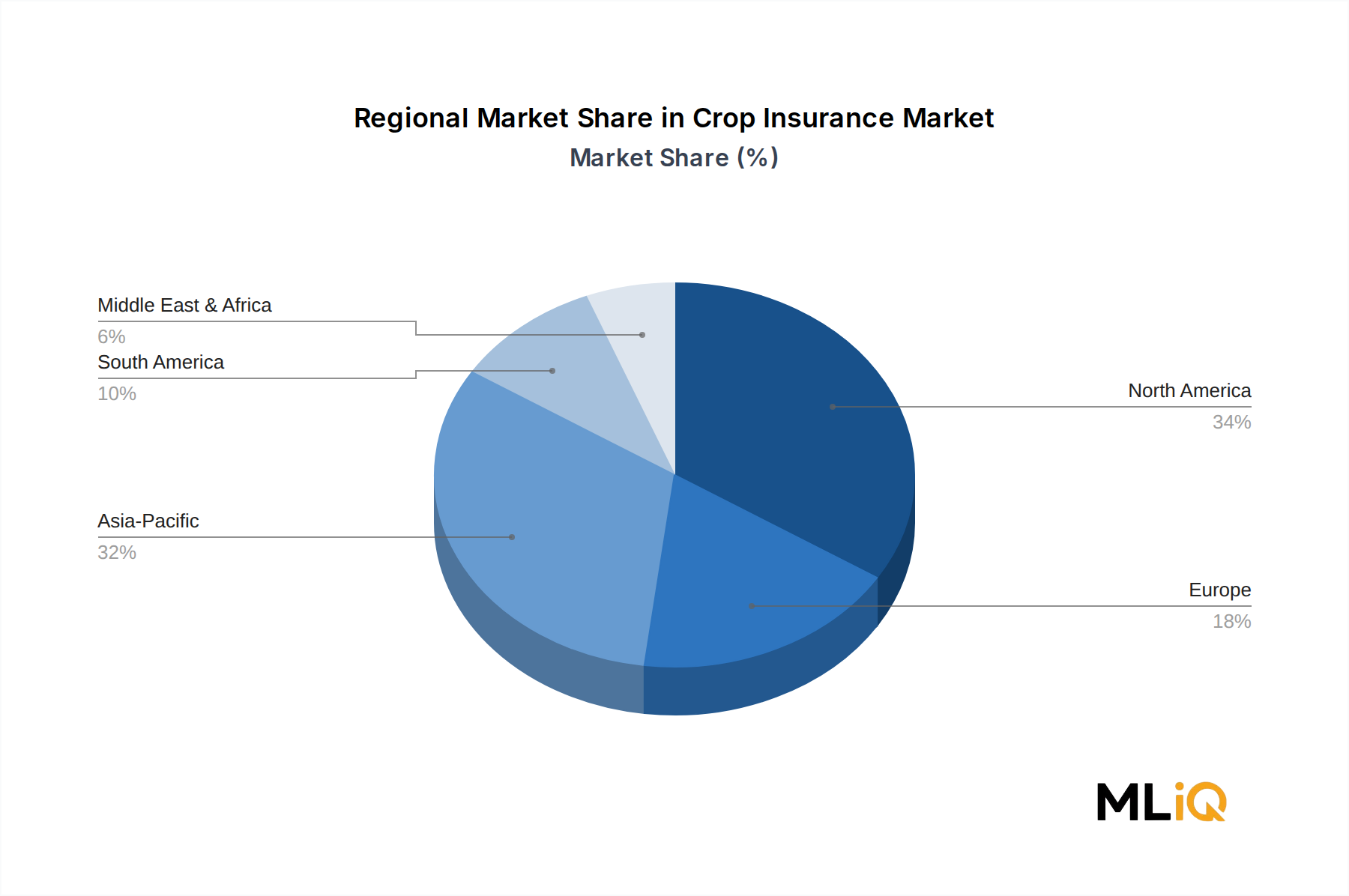

Die strukturelle Dominanz von MPCI rührt hauptsächlich von der umfassenden Risikoabdeckung her, die sie bietet und die direkt mit dem mehrdimensionalen Exponierungsprofil moderner kommerzieller Landwirtschaftsbetriebe übereinstimmt. Da der Klimawandel Wetterextreme immer unberechenbarer gemacht hat, hat sich die Nachfrage nach ganzheitlichen Schutzinstrumenten intensiviert. Landwirte, die in großem Maßstab tätig sind – insbesondere in den Vereinigten Staaten, Indien, China, Brasilien und Kanada – sind zunehmend nicht mehr in der Lage oder nicht mehr bereit, das Basisrisiko, das mit engeren Deckungsprodukten verbunden ist, zu tragen, was die führende Position von MPCI verstärkt.

In den Vereinigten Staaten bietet das Federal Crop Insurance Program (FCIP), das von der Risk Management Agency (RMA) unter dem USDA verwaltet wird, stark subventionierte MPCI-Produkte für über 1,1 Millionen Versicherungsnehmer jährlich an, die etwa 380 Millionen Acres Ackerland abdecken. Prämiensubventionen von durchschnittlich 60 % der aktuariellen Kosten gewährleisten eine breite Beteiligung und machen MPCI zum Standard-Risikomanagement-Tool für amerikanische Landwirte. Ähnliche Architekturen existieren in Indien durch das Pradhan Mantri Fasal Bima Yojana (PMFBY)-Programm, das eine MPCI-Abdeckung für Kreditnehmer vorschreibt und in jüngsten Zyklen mehr als 55 Millionen Anträge von Landwirten registriert hat.

Zu den Schlüsselakteuren, die prominent im MPCI-Teilsegment tätig sind, gehören:

ZURICH: Zurich Insurance Group bietet ein differenziertes landwirtschaftliches Versicherungsangebot, das durch ihre globalen Risikotechnikfähigkeiten untermauert wird. Das Unternehmen zielt auf große Agrarunternehmen mit integrierten Risikomanagement- und Ernteversicherungslösungen in Europa, Amerika und Afrika ab. In Deutschland hat Zurich eine bedeutende Präsenz im Geschäfts- und Privatkundensegment und ist ein relevanter Anbieter für Agrarversicherungen.

QBE Insurance Group Limited: QBE kombiniert aktuarielles Fachwissen mit technologiegestützter Risikobewertung, um Ernteversicherungen in Australien, Nord- und Südamerika und Europa zu zeichnen, mit einem starken Fokus auf Klimarisikomodellierung und nachhaltige Agrarversicherungsrahmen. QBE ist auch in Deutschland aktiv und bietet entsprechende Versicherungslösungen an.

PICC: Als Chinas größter staatlicher Versicherer dominiert PICC das heimische Agrarversicherungssegment mit einem geschätzten Marktanteil von über 40 % in China, indem es sein umfangreiches ländliches Filialnetz und staatliche Mitversicherungs-Partnerschaften nutzt, um MPCI-Produkte in großem Maßstab anzubieten.

Chubb: Chubb betreibt eine hoch entwickelte globale Agrarversicherungsplattform mit starker Präsenz in Nordamerika, Lateinamerika und im asiatisch-pazifischen Raum und bietet maßgeschneiderte Mehrgefahren- und Named-Peril-Lösungen für große kommerzielle Landwirtschaftsbetriebe und Agrarkonzerne.

Fairfax Financial Holdings Limited: Fairfax bringt diversifizierte Rückversicherungs- und Spezialversicherungsfähigkeiten in den Bereich der Ernteversicherungen ein, mit Beteiligungen wie Odyssey Re, die erhebliche Excess-of-Loss-Kapazitäten für Agrarversicherungen in nordamerikanischen und internationalen Märkten bereitstellen.

Sompo International Holdings Ltd.: Sompo International hat seine landwirtschaftliche Zeichnungspräsenz durch gezielte Akquisitionen und organisches Wachstum in Spezialsparten ausgebaut, mit besonderem Schwerpunkt auf präzisionslandwirtschaftlich verknüpften parametrischen Produkten im asiatisch-pazifischen Raum.

American Financial Group: Durch ihre Tochtergesellschaft Great American Insurance ist die American Financial Group einer der größten privaten Ernteversicherer in den Vereinigten Staaten, mit umfassendem Fachwissen in MPCI-, Hagel- und Mehrgefahren-Viehversicherungsprodukten.

Tokio Marine HCC: Tokio Marine HCC nutzt die globale Versicherungsinfrastruktur und Finanzkraft ihrer Muttergesellschaft, um Agrarrisikolösungen in entwickelten und Schwellenländern anzubieten, mit wachsenden Investitionen in datengesteuerte Zeichnungsfähigkeiten.

ICICI Lombard General Insurance Company Limited: Als führender privater Sachversicherer in Indien spielt ICICI Lombard eine Schlüsselrolle bei der Bereitstellung staatlich unterstützter PMFBY-Ernteversicherungssysteme und entwickelt gleichzeitig eigene kommerzielle Agrarprodukte für aufstrebende mittelständische Landwirte.

Agriculture Insurance Company of India Limited (AIC): AIC fungiert als spezialisiertes staatliches Unternehmen, das ausschließlich für die Agrarrisikodeckung in Indien gegründet wurde, als primäre Durchführungsstelle für nationale Ernteversicherungssysteme agiert und eines der größten Agrarversicherungsportfolios weltweit nach Policenanzahl verwaltet.

Aus Sicht des Marktanteils konsolidiert sich die Dominanz von MPCI eher, als dass sie sich fragmentiert. Da Fernerkundungsdaten, drohnenbasierte Ernteüberwachung und algorithmische Schadenbewertungstools leichter zugänglich werden, verbessern sich die Stückkosten der Zeichnung von MPCI-Produkten strukturell. Versicherer können das Risiko jetzt besser auf der Ebene einzelner Felder oder Mikrozellen differenzieren, anstatt sich ausschließlich auf Kreis- oder Regionalverlustquoten zu verlassen, was die Negativauslese reduziert und wettbewerbsfähigere Prämienstrukturen ermöglicht.

Das MPCI-Segment wird zusätzlich durch wachsende private Rückversicherungskapazitäten gestützt. Große Rückversicherer, die im breiteren Rückversicherungsmarkt tätig sind, haben ihren Appetit auf Excess-of-Loss-Verträge für Agrarversicherungen als Portfolio-Diversifizierungsinstrumente erhöht, angesichts der geringen Korrelation des Ernterisikos mit traditionellen Finanz- und Katastrophengefahren. Dieser Kapitalzufluss ermöglicht es Erstversicherern, die MPCI-Kapazität zu erweitern und in zuvor unterversorgte Regionen einzutreten, ohne ihre Netto-Eigenbehaltsrisikoposition proportional zu erhöhen.

Voraussichtlich wird MPCI seine Dominanz bis 2033 beibehalten, wobei das Wachstum besonders in Schwellenländern ausgeprägt sein wird, wo staatlich vorgeschriebene Deckungserweiterungsprogramme schnell skaliert werden. Die Integration parametrischer Auslöser in hybride MPCI-Strukturen – eine Konvergenz mit dem Markt für parametrische Versicherungen – entwickelt sich ebenfalls zu einem kritischen Weg für Produktinnovationen, der schnellere Schadenregulierungen ermöglicht und Bedenken hinsichtlich Moral Hazard reduziert, die die MPCI-Akzeptanz in Umgebungen mit geringerem Vertrauen historisch eingeschränkt haben.