1. Welche sind die wichtigsten Wachstumstreiber für den Calciumchlorid-Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Calciumchlorid-Markt-Marktes fördern.

+1 2315155523

Calciumchlorid-Markt

Calciumchlorid-Markt

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der globale Calciumchloridmarkt wurde 2025 auf $14.75 Milliarden (ca. 13,57 Milliarden €) geschätzt und wird voraussichtlich bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,86% expandieren, angetrieben durch eine beschleunigte Nachfrage in den Sektoren Infrastruktur, Öl und Gas, Lebensmittelverarbeitung und Winterstraßenwartung. Diese robuste Entwicklung spiegelt sowohl zyklische als auch strukturelle Kräfte wider, die den industriellen Chemikalienverbrauch weltweit neu gestalten.

Calciumchlorid (CaCl₂) ist ein äußerst vielseitiges anorganisches Salz, das hauptsächlich als Nebenprodukt des Solvay-Soda-Verfahrens und in geringerem Maße durch die Gewinnung aus natürlicher Sole hergestellt wird. Seine hygroskopischen und exothermen Eigenschaften machen es unverzichtbar in einer Vielzahl von industriellen und kommunalen Anwendungen, vom Enteisen von Straßen in strengen Wintern über die Staubkontrolle auf unbefestigten Oberflächen bis hin zur Beschleunigung der Betonabbindezeiten bei Bauprojekten.

Zu den wichtigsten Nachfragetreibern gehören die weltweit steigenden Infrastrukturausgaben, insbesondere im asiatisch-pazifischen Raum und in Nordamerika, wo die Budgets für die Straßeninstandhaltung nach der Pandemie erheblich aufgestockt wurden. Der Öl- und Gassektor verbraucht weiterhin erhebliche Mengen für Bohrflüssigkeiten und Abschlussarbeiten, da die Upstream-Aktivitäten mit anhaltenden Rohölpreisen über $75 pro Barrel wieder anziehen. Gleichzeitig greift die Lebensmittel- und Getränkeindustrie zunehmend auf hochreines Calciumchlorid als Festigungsmittel und Gerinnungsmittel zurück, was die Nachfrage in westlichen und aufstrebenden Märkten gleichermaßen stärkt.

Makro-Rückenwind unterstützt die Marktexpansion zusätzlich. Die Klimavariabilität – gekennzeichnet durch zunehmend schwere Winterstürme auf der Nordhalbkugel – führt zu höheren Beschaffungsmengen bei Kommunen und Straßenbauämtern. Darüber hinaus erzeugt die wachsende Urbanisierung in Südostasien und Subsahara-Afrika eine neue Nachfrage nach Staubbindung auf unbefestigten Straßen, einem Segment, das diese Regionen historisch unterdurchdrungen hat.

Aus Angebotsgesichtspunkten dominiert China die globale Produktionskapazität und stellt über 40% der weltweiten Produktion. Das Risiko der Angebotskonzentration führt jedoch zu einer Diversifizierung der Beschaffung bei westlichen Käufern, wovon Produzenten in den Vereinigten Staaten, Deutschland und Jordanien profitieren. Die Verfügbarkeit von Rohstoffen, hauptsächlich Kalkstein und Salzsäure, bleibt weitgehend stabil, ist aber regionalen Energieschwankungen ausgesetzt, die die Betriebskosten beeinflussen.

Mit Blick auf das Jahr 2033 wird erwartet, dass der Markt ein Volumen von ca. $27.4 Milliarden erreichen wird, unterstützt durch Produktinnovationen bei Flocken- und Pelletformulierungen, die für spezifische Anwendungen optimiert sind, wachsende regulatorische Unterstützung für umweltfreundlichere Enteisungsalternativen gegenüber herkömmlichem Natriumchlorid und eine tiefere Durchdringung in landwirtschaftlichen Bodenverbesserungsanwendungen. Die Wettbewerbslandschaft bleibt mäßig fragmentiert, wobei regionale Spezialisten neben global integrierten Chemieproduzenten bedeutende Marktanteile halten. Strategische Investitionen in Produktionskapazitäten, Logistikinfrastruktur und die Entwicklung anwendungsspezifischer Qualitäten werden die Wettbewerbsdifferenzierung über den Prognosehorizont hinweg bestimmen.

Unter den produktbasierten Segmenten – Flocken, Pellets (pallets), Pulver und andere – hat das Flocken-Segment den größten Umsatzanteil im Calciumchloridmarkt und macht durchweg geschätzte 38% bis 42% des gesamten Marktumsatzes aus. Diese Dominanz ist auf die überlegenen Leistungsmerkmale von Flocken in mehreren hochvolumigen Endanwendungen und ihre Kosteneffizienz im Vergleich zu alternativen Formulierungen zurückzuführen.

Calciumchloridflocken enthalten typischerweise 74% bis 80% aktives CaCl₂ nach Gewicht, was ein Gleichgewicht zwischen Konzentrationseffizienz und Handhabungskomfort herstellt. Ihre flache, dünne kristalline Struktur maximiert den Oberflächenkontakt, ermöglicht eine schnellere Feuchtigkeitsaufnahme und eine raschere exotherme Reaktion beim Auftragen auf eisige Oberflächen, wodurch sie besonders effektiv bei Enteisungs- und Staubkontrollmaßnahmen sind. Kommunale Straßenbehörden in Nordamerika und Nordeuropa haben Flocken-Calciumchlorid für Winterwartungsprogramme standardisiert, wodurch eine große, wiederkehrende Nachfragebasis geschaffen wird, die Umsatzstabilität bietet.

Im Bausektor lösen sich Flocken leicht auf, wenn sie in Betonmischungen eingearbeitet werden, und fungieren als Beschleuniger, der die Abbindezeit bei Betonarbeiten bei kaltem Wetter um bis zu 30% reduziert. Diese Eigenschaft wird besonders bei Infrastrukturprojekten geschätzt, die über die Wintermonate in gemäßigten Klimazonen hinweg Zeitpläne einhalten müssen. Der wachsende Anteil der Bauindustrie an den globalen Kapitalausgaben – der bis 2030 voraussichtlich $15 Billionen jährlich übersteigen wird – verstärkt die Nachfrage nach Flocken in Bauqualität direkt.

Staubkontrollanwendungen auf unbefestigten Bergbau-Transportwegen, Holzfällerstraßen und ländlichen Autobahnen stellen eine weitere erhebliche Nachfragequelle für Flocken dar. Die hygroskopische Natur des Flockenformats ermöglicht eine anhaltende Feuchtigkeitsspeicherung in den Straßenoberflächen, wodurch Partikelemissionen und Wartungsfrequenz reduziert werden. Bergbauunternehmen in Australien, Chile und Kanada haben die Anwendung von Calciumchloridflocken als Standardmaßnahme zur Einhaltung von Umweltvorschriften eingeführt, was das Abnahmevolumen verstärkt.

Zu den wichtigsten Unternehmen, die im Flocken-Subsegment aktiv sind, gehören Tangshan Sanyou Group, die großtechnische Flockenproduktionslinien in der Provinz Hebei, China, betreibt, und Nedmag Industries, die hochreine Flocken für europäische Industrie- und Lebensmittelanwendungen aus ihren Betrieben in den Niederlanden produziert. Zirax Limited bedient die russischen und GUS-Märkte mit einem diversifizierten Flockenproduktportfolio, während Sameer Chemicals den südasiatischen Markt mit preisgünstigen Flockenqualitäten für Bau- und Landwirtschaftsanwendungen beliefert.

Der Anteil des Flocken-Segments konsolidiert sich eher, als dass er nur wächst. Da Endverbraucher anspruchsvoller in der Anwendung werden, teilt sich die Nachfrage zwischen handelsüblichen Flocken für den Massenbedarf in Kommunen und Industrie und Premium-Flocken mit geringen Verunreinigungen für Lebensmittel-, Pharma- und Ölfeldanwendungen. Dieser Premiumisierungstrend innerhalb der Flocken-Kategorie erhöht die durchschnittlichen Verkaufspreise und verbessert die Bruttomargen für Produzenten, die in Veredelungs- und Qualitätskontrollfähigkeiten investieren.

Der Wettbewerb im Flocken-Segment ist intensiv, wobei chinesische Produzenten aufgrund integrierter Soleextraktion und der Nähe zu kohlebasierter Energie einen erheblichen Kostenvorteil haben. Qualitätsbedenken und Logistikkosten motivieren jedoch westliche und nahöstliche Käufer, von regionalen Produzenten zu beziehen, was Chinas Wettbewerbsdominanz teilweise ausgleicht. Insgesamt wird erwartet, dass das Flocken-Segment seine führende Position während des gesamten Prognosezeitraums von 2025–2033 beibehalten wird, unterstützt durch strukturelle Nachfrage in den Bereichen Enteisung, Bauwesen und Staubkontrolle.

Mehrere quantifizierbare Treiber und Beschränkungen prägen die Wachstumsentwicklung des Calciumchloridmarktes mit messbarer Präzision.

Treiber 1 – Infrastrukturausbau und Straßeninstandhaltungsausgaben: Globale öffentliche Infrastrukturinvestitionen erreichten 2024 etwa $2.5 Billionen, wobei Straßenbau und -instandhaltung die größte Unterkategorie darstellten. Allein in den Vereinigten Staaten wurden durch den Infrastructure Investment and Jobs Act $110 Milliarden speziell für Straßen und Brücken bereitgestellt, was die Beschaffung von Enteisungs- und Staubbindemitteln, einschließlich Calciumchlorid, direkt erhöht. Diese Ausgabenwelle wird voraussichtlich die erhöhte Nachfrage bis mindestens 2028 aufrechterhalten.

Treiber 2 – Erholung der Öl- und Gas-Upstream-Aktivitäten: Die weltweite Bohraktivität, gemessen an der Baker Hughes Rig Count, lag 2024 im Durchschnitt bei etwa 1.730 aktiven Bohrinseln weltweit, ein Anstieg von 12% gegenüber den Tiefstständen nach der Pandemie. Calciumchlorid ist ein kritischer Bestandteil in Abschluss-Solen und Bohrflüssigkeiten, wobei jede Tiefwasserbohrung schätzungsweise 200 bis 500 metrische Tonnen Calciumchlorid-basierter Solelösungen verbraucht. Der Wiederaufschwung der nordamerikanischen Schiefergasaktivitäten und die Kapazitätserweiterung im Nahen Osten führen direkt zu zusätzlichen Nachfragevolumina.

Treiber 3 – Regulatorischer Rückenwind für Lebensmittelsicherheit: Regulatorische Rahmenbedingungen in der Europäischen Union und den Vereinigten Staaten haben Calciumchlorid zunehmend als allgemein als sicher (GRAS) eingestuften Lebensmittelzusatzstoff anerkannt, wodurch seine zugelassenen Anwendungen in der Käseproduktion, Konservierung, Tofu-Festigung und Gemüsekonservierung erweitert werden. Das Wachstum des globalen Marktes für verarbeitete Lebensmittel mit einer CAGR von ca. 5,2% bis 2030 schafft eine parallele Nachfrageentwicklung für Lebensmittel-Calciumchlorid.

Beschränkung 1 – Umweltprüfung des Chloridabflusses: Der Regulierungsdruck im Zusammenhang mit der Chloridkontamination von Süßwasserkörpern nimmt in Nordamerika und Europa zu. Mehrere Gerichtsbarkeiten haben Begrenzungen der Anwendungsraten oder obligatorische Best Management Practices für die Calciumchlorid-Enteisung eingeführt, die das Volumenwachstum in reifen kommunalen Märkten um geschätzte 3% bis 5% im Vergleich zu uneingeschränkten Nachfrageszenarien potenziell begrenzen könnten.

Beschränkung 2 – Empfindlichkeit der Energiepreise in der Produktion: Die Calciumchloridproduktion über das Solvay-Verfahren ist energieintensiv, und Erdgaspreisanstiege – wie der in europäischen Märkten in 2021–2022 beobachtete Anstieg von 300% – können die Produzentenmargen erheblich komprimieren, was zu Angebotsverknappung und Preisvolatilität führt, die die nachgelagerte Beschaffungsplanung stört.

Die Wettbewerbslandschaft des Calciumchloridmarktes ist mäßig fragmentiert und durch eine Mischung aus großen integrierten Chemieproduzenten, regionalen Spezialisten und vertikal integrierten Solegewinnungsunternehmen gekennzeichnet. Die folgenden Profile skizzieren die strategische Positionierung der wichtigsten Teilnehmer:

Nedmag Industries: Ein in den Niederlanden ansässiger Produzent, der Calciumchlorid als Nebenprodukt der Magnesiumhydroxidproduktion aus natürlicher Sole gewinnt und hochreine Qualitäten an europäische Lebensmittel-, Pharma- und Industriemärkte mit einem starken Nachhaltigkeitsprofil liefert. Für den deutschen Markt ist Nedmag ein wichtiger europäischer Anbieter hochreiner Calciumchloridprodukte, insbesondere für die Lebensmittel- und Pharmaindustrie, und erfüllt hohe Qualitäts- und Nachhaltigkeitsstandards.

Zirax Limited: Ein im Vereinigten Königreich registriertes, in Russland ansässiges Spezialchemieunternehmen, das Calciumchlorid- und Magnesiumchloridprodukte für Enteisungs-, Ölfeld- und Industrieanwendungen in ganz Europa und der GUS-Region produziert und vertreibt. Für den deutschen Markt ist Zirax ein relevanter europäischer Lieferant von Enteisungsmitteln und Industrieprodukten.

Sameer Chemicals: Ein prominenter indischer Hersteller, der Calciumchlorid für Bau-, Lebensmittel- und Industrieanwendungen liefert, mit einem Vertriebsnetzwerk, das Südasien und Exportkanäle in den Nahen Osten umfasst.

Tangshan Sanyou Group: Eines der größten integrierten Chemiekonzerne Chinas, das umfangreiche Calciumchlorid-Produktionskapazitäten in der Provinz Hebei als Nebenprodukt seiner Soda-Anlagen betreibt, mit erheblichen Exportvolumen nach Südostasien und Afrika.

SaiChem Industries: Ein in Indien ansässiger Spezialchemikalienhersteller, der sich auf hochreine Calciumchloridqualitäten für pharmazeutische und Lebensmittelanwendungen konzentriert, differenziert durch strenge Qualitätszertifizierungen nach FSSAI- und ISO-Standards.

Sulaksh Chemicals: Ein regionaler indischer Akteur, der wasserfreies und Dihydrat-Calciumchlorid an Öl- und Gas-, Bau- und Landwirtschafts-Endverbraucher in den heimischen und benachbarten Exportmärkten liefert.

Sitara Chemical Industries: Ein in Pakistan ansässiger Chemiehersteller mit Calciumchloridproduktion, die in sein breiteres anorganisches Chemikalienportfolio integriert ist und die heimische Industrienachfrage sowie ausgewählte Exportmärkte in Zentralasien bedient.

Keg River Chemical: Ein kanadischer Produzent, der sich auf flüssige Calciumchloridlösungen für die Straßeninstandhaltung und Staubkontrolle in Westkanada spezialisiert hat und von der Nähe zu wichtigen provinziellen Autobahnbehörden profitiert.

Auro Chemical Industries: Ein indischer Hersteller, der ein vielfältiges Calciumchlorid-Produktsortiment anbietet, einschließlich Flocken, Granulaten und Lösungsklassen, und landwirtschaftliche, Bau- und Kommunalkunden in Südasien anspricht.

Ward Chemicals Inc: Ein nordamerikanischer Distributor und Mischer von Calciumchloridprodukten, der maßgeschneiderte Lösungskonzentrationen und Verpackungskonfigurationen für kommunale, industrielle und gewerbliche Kunden in den Vereinigten Staaten und Kanada anbietet.

Januar 2024: Die Tangshan Sanyou Group kündigte eine Kapazitätserweiterung von 150.000 Tonnen pro Jahr in ihrer Anlage in Hebei an, um angesichts der steigenden regionalen Infrastrukturnachfrage die Exportvolumen in die ASEAN-Märkte zu erhöhen.

März 2024: Die US-Umweltschutzbehörde (EPA) veröffentlichte aktualisierte Richtlinien zum Chloridmanagement im Regenwasserabfluss, die auf potenzielle zukünftige Beschränkungen der Anwendungsraten von Enteisungschemikalien in sensiblen Wassereinzugsgebieten hindeuten.

Juni 2024: Nedmag Industries erhielt die EU-Ecolabel-Zertifizierung für ihre Lebensmittel-Calciumchlorid-Produktlinie, wodurch sich das Unternehmen vorteilhaft positioniert, da europäische Lebensmittelverarbeiter zunehmend Nachhaltigkeitsbeschaffungsvorgaben unterliegen.

August 2024: Keg River Chemical schloss einen langfristigen Liefervertrag mit dem Alberta Ministry of Transportation für flüssige Calciumchlorid-Straßenwartungsprodukte ab, der schätzungsweise 40.000 Tonnen über drei Jahre umfasst.

Oktober 2024: Zirax Limited erweiterte sein Vertriebspartnernetzwerk in Nordeuropa und schloss Vereinbarungen mit Logistikdienstleistern in Finnland, Schweden und Norwegen, um die Verfügbarkeit von Enteisungsprodukten vor den Winterbeschaffungszyklen zu verbessern.

Dezember 2024: SaiChem Industries nahm eine neue Reinigungseinheit in ihrer Anlage in Gujarat in Betrieb, um Calciumchlorid in pharmazeutischer Qualität herzustellen, das den Pharmakopöe-Standards USP und EP entspricht, und zielt auf Exportmärkte in Europa und Nordamerika ab.

Februar 2025: Ein gemeinsames Industriekonsortium, darunter Ward Chemicals Inc und mehrere nordamerikanische Kommunalbehörden, startete ein Pilotprogramm zur Bewertung von Calciumchlorid- und organischen Additivmischungen als Enteisungsalternativen mit geringerer Chloridbelastung für umweltsensible Straßenkorridore.

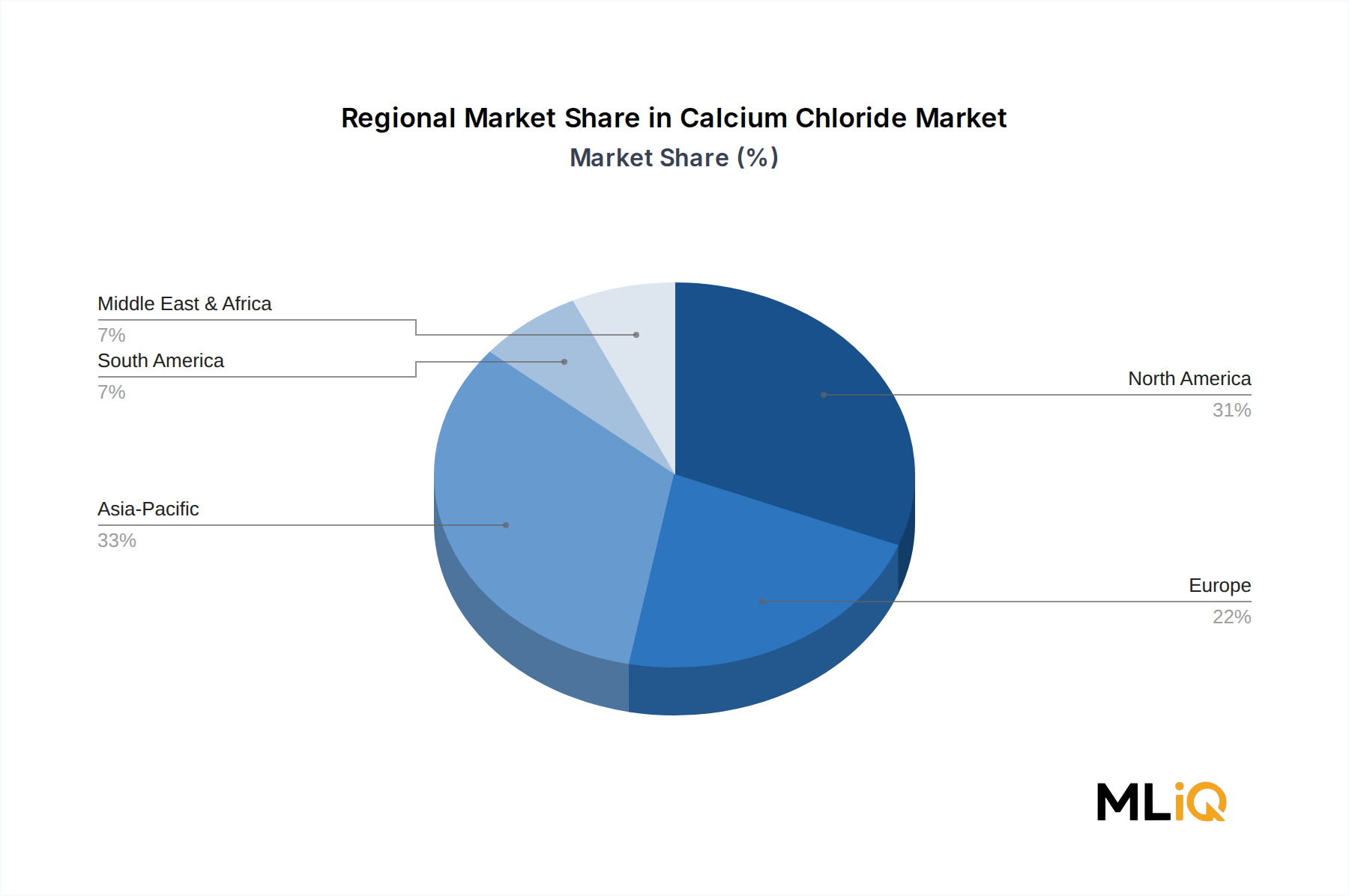

Der Calciumchloridmarkt weist erhebliche regionale Unterschiede in Wachstumsraten, Nachfragetreibern und Wettbewerbsstrukturen in seinen fünf Hauptregionen auf.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt, der bis 2033 voraussichtlich mit einer CAGR von ca. 9,8% expandieren wird, angetrieben durch Chinas dominante Produktionsbasis, Indiens beschleunigte Infrastrukturinvestitionen und den expandierenden Industriesektor Südostasiens. Allein China macht über 40% der globalen Calciumchloridproduktion aus und deckt sowohl die Binnennachfrage als auch erhebliche Exportvolumen ab. Indiens Straßenbauprogramm – das den Bau von 60.000 Kilometern neuer Nationalstraßen zum Ziel hat – ist ein besonders signifikanter Nachfragekatalysator für Staubkontroll- und Bauqualitätsprodukte.

Nordamerika stellt den reifsten regionalen Markt dar und hält 2025 einen geschätzten Umsatzanteil von 28% bis 30%, unterstützt durch etablierte Enteisungsbeschaffungszyklen bei staatlichen und provinziellen Verkehrsministerien und eine erhebliche Nachfrage des Öl- und Gassektors aus dem Permian Basin und den kanadischen Ölsanden. Die Region wächst mit einer moderaten CAGR von ca. 6,2%, begrenzt durch Marktsättigung bei Enteisung und aufkommende Umweltvorschriften für Chloridabflüsse.

Europa macht etwa 22% des globalen Marktumsatzes aus und ist durch strenge Produktqualitätsstandards, wachsende Nachfrage nach Lebensmittelqualität und starke Winterwartungsanforderungen in nord- und osteuropäischen Ländern gekennzeichnet. Deutschland, das Vereinigte Königreich und Russland sind die führenden nationalen Märkte. Die CAGR der Region wird auf 5,8% geschätzt, wobei das Wachstum durch regulatorischen Druck und Substitutionstrends hin zu alternativen Enteisungsmitteln in umweltsensiblen Gebieten moderiert wird.

Der Nahe Osten und Afrika ist eine aufstrebende Wachstumsregion, die mit ca. 8,5% CAGR expandiert, hauptsächlich angetrieben durch die Nachfrage nach Ölfeldchemikalien in den GCC-Staaten und aufkeimende Straßeninfrastrukturinvestitionen in Subsahara-Afrika. Die relative Unterdurchdringung der Region bei Staubkontroll- und Bauanwendungen bietet ein erhebliches Aufwärtspotenzial.

Südamerika wächst mit ca. 7,1% CAGR, wobei Brasilien und Chile die Hauptmärkte darstellen; ersteres angetrieben durch die Nachfrage in der Landwirtschaft und Lebensmittelverarbeitung und letzteres durch Staubkontrollanwendungen im Bergbausektor auf den Anden-Mineralabbau-Transportwegen.

Die Lieferkette, die den Calciumchloridmarkt stützt, ist um zwei primäre Produktionswege herum strukturiert, die jeweils unterschiedliche Rohstoffabhängigkeiten und Risikoprofile aufweisen.

Der Solvay-Verfahrensweg, der Calciumchlorid als Co-Produkt der Natriumcarbonat-(Soda)-Synthese erzeugt, ist auf Kalkstein (Calciumcarbonat) und Ammoniak als primäre Inputs angewiesen. Die Verfügbarkeit von Kalkstein ist weltweit groß und geologisch reichlich vorhanden, was das Versorgungsrisiko für diesen Input begrenzt. Ammoniak – dessen Preis eng mit den Erdgaspreisen korreliert – stellt jedoch eine signifikante Kostenvariable dar. Europäische Produzenten erlebten während der Energiekrise 2021–2023 eine Inputkosteninflation von über 150%, was einige Anlagen dazu zwang, die Produktion zu kürzen oder die Beschaffung von Erdgas-Hedges zu beschleunigen.

Der Weg der natürlichen Soleextraktion, der in großem Maßstab in den Vereinigten Staaten (Michigan), China und Jordanien praktiziert wird, bezieht Calciumchlorid direkt aus unterirdischen Solevorkommen. Dieser Weg ist weniger energieintensiv, aber geografisch begrenzt und anfällig für Wasserverbrauchsvorschriften, die in mehreren Jurisdiktionen verschärft werden.

Salzsäure ist ein dritter Produktionsweg und ein wichtiger vorgelagerter Rohstoff, der bei der Reaktion von Calciumcarbonat mit Salzsäure zur direkten Gewinnung von Calciumchlorid verwendet wird. Die Salzsäurepreise sind volatil und schwankten historisch zwischen $100 und $300 pro Tonne, abhängig von regionalen Chloralkali-Produktionszyklen. Überkapazitäten auf dem Chloralkalimarkt neigen dazu, die Salzsäurepreise zu drücken, wodurch die Calciumchloridproduktionskosten für Verarbeiter, die diesen Weg nutzen, reduziert werden, während Kapazitätsrationalisierungen den umgekehrten Effekt haben.

Ein bemerkenswertes Logistikkonzentrationsrisiko besteht: Ein erheblicher Anteil des weltweiten Calciumchlorid-Exportvolumens läuft über chinesische Häfen, wodurch die Lieferkette anfällig für Hafenstaus, Exportquotenanpassungen oder geopolitische Störungen ist, die den chinesischen Handel betreffen. Die globale Containerkrise von 2021 führte dazu, dass sich die Lieferzeiten für chinesische Calciumchloridexporte in einigen Korridoren von durchschnittlich 30 bis 45 Tagen auf über 90 Tage verlängerten, was Notkäufe zu Premiumpreisen auslöste.

Der Calciumchloridmarkt in Deutschland ist ein integraler Bestandteil des europäischen Marktes, der laut Bericht etwa 22% des globalen Umsatzes ausmacht. Bezogen auf den globalen Marktwert von ca. 13,57 Milliarden € im Jahr 2025 bedeutet dies für Europa einen Umsatz von knapp 3 Milliarden €. Als einer der führenden Nationalmärkte in Europa, neben dem Vereinigten Königreich und Russland, trägt Deutschland maßgeblich zu diesem Umsatz bei. Das Wachstum wird voraussichtlich der europäischen CAGR von 5,8% folgen, beeinflusst durch eine starke industrielle Basis, umfassende Infrastrukturinvestitionen und die Notwendigkeit der Winterstraßenwartung in vielen Regionen. Gleichzeitig wird das Wachstum durch zunehmende Umweltauflagen bezüglich Chloridabflüsse moderiert, was die Nachfrage nach optimierten und umweltfreundlicheren Lösungen fördert.

Dominante Akteure im deutschen Markt sind Unternehmen, die entweder in Deutschland ansässig sind oder eine starke Präsenz und Vertriebsnetze in Europa haben. Obwohl der Bericht keine spezifischen deutschen Calciumchloridproduzenten nennt, sind europäische Anbieter wie Nedmag Industries (Niederlande) mit ihren hochreinen Produkten für die Lebensmittel- und Pharmaindustrie sowie Zirax Limited (Russland/UK) als Lieferant für Enteisungsprodukte und Ölfeldanwendungen in Europa wichtige Bezugsquellen für deutsche Abnehmer. Darüber hinaus sind große deutsche Chemiekonzerne zwar nicht als primäre Calciumchloridproduzenten aufgeführt, spielen aber eine Rolle als wichtige Abnehmer oder als Anbieter von Rohstoffen und Logistikdienstleistungen.

Die regulatorischen Rahmenbedingungen in Deutschland sind durch EU-Vorschriften und nationale Gesetze geprägt. Die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) der EU ist für alle in Deutschland in Verkehr gebrachten Chemikalien, einschließlich Calciumchlorid, von zentraler Bedeutung und gewährleistet deren sichere Verwendung. Für Anwendungen in der Lebensmittelindustrie sind die EU-Lebensmittelgesetze sowie das deutsche Lebensmittel-, Bedarfsgegenstände- und Futtermittelgesetzbuch (LFGB) maßgebend, die hohe Standards für die Reinheit und Kennzeichnung von Lebensmittelzusatzstoffen setzen. Darüber hinaus sind Zertifizierungen durch Institutionen wie den TÜV wichtig, um die Qualität und Sicherheit von Produkten und Anwendungen im Bauwesen und in der Industrie zu dokumentieren. Umweltauflagen zur Minimierung des Chloridabflusses in Gewässer sind ebenfalls relevant und beeinflussen die Produktwahl und Anwendungspraktiken.

Die Vertriebskanäle in Deutschland umfassen den Direktvertrieb an große industrielle Abnehmer (z.B. Chemie- und Bauunternehmen), kommunale Beschaffungsstellen für den Winterdienst sowie spezialisierte Chemikalienhändler und Distributoren, die kleinere Betriebe und den Agrarsektor beliefern. Online-Plattformen und E-Procurement-Systeme gewinnen zunehmend an Bedeutung. Das Verbraucherverhalten ist geprägt von einem starken Fokus auf Produktqualität, Zuverlässigkeit und die Einhaltung deutscher und europäischer Standards. Nachhaltigkeitsaspekte, wie eine geringere Umweltbelastung, spielen eine wachsende Rolle bei Kaufentscheidungen, insbesondere im öffentlichen Sektor und bei qualitätsbewussten Industrieabnehmern, die umweltfreundliche Alternativen bevorzugen. Die Lieferkettensicherheit und -transparenz sind ebenfalls wichtige Kriterien, die die Präferenz für europäische oder gut etablierte regionale Lieferanten stärken.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 7.86% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Calciumchlorid-Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Sameer Chemicals, Tangshan Sanyou Group, SaiChem Industries, Sulaksh Chemicals, Sitara chemical Industries, Keg River Chemical, Auro chemical Industries, Ward Chemicals Inc, Zirax Limited, Nedmag Industries.

Die Marktsegmente umfassen Produkt, Anwendung, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 14.75 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Calciumchlorid-Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Calciumchlorid-Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.