Dominanz der gewerblichen Kreditvergabe im Geschäftsbankenmarkt

Die gewerbliche Kreditvergabe stellt das größte einzelne Produktsegment innerhalb des Geschäftsbankenmarktes dar und macht den Großteil des Gesamtumsatzes in allen wichtigen geografischen Regionen aus. Diese Dominanz beruht auf der grundlegenden Rolle, die die Kreditintermediation in der Realwirtschaft spielt – sie ermöglicht es Unternehmen, Regierungen und institutionellen Einheiten, Investitionsausgaben zu finanzieren, Working-Capital-Zyklen zu verwalten und strategische Akquisitionen durchzuführen.

Das Segment umfasst eine breite Palette von Kreditprodukten, darunter Term Loans, revolvierende Kreditfazilitäten, Asset-Based Lending, Immobilienfinanzierung und Ausrüstungsfinanzierung. Innerhalb dieses Spektrums bilden revolvierende Kreditfazilitäten und Term Loans die volumenstärksten Kategorien nach Transaktionsanzahl, während Projektfinanzierungen und Infrastrukturkredite die größten durchschnittlichen Transaktionsgrößen aufweisen.

Mehrere strukturelle Faktoren untermauern die dominante Position der gewerblichen Kreditvergabe. Erstens korrelieren die Investitionszyklen der Unternehmen weiterhin eng mit dem BIP-Wachstum und den Kapazitätsauslastungsraten. Da sich das globale BIP-Wachstum im Bereich von 3,0–3,5 % stabilisiert, expandieren die Investitionsbudgets der Unternehmen – und damit die Kreditnachfrage – in absoluten Zahlen weiter. Zweitens hat die Post-Pandemie-Welle der Re- und Nearshoring-Strategien eine erhebliche Nachfrage nach neuer Fertigungs- und Logistikinfrastruktur generiert, was sich direkt in langfristiger gewerblicher Kreditvergabe niederschlägt.

Drittens schafft die Energiewende eine völlig neue Kategorie gewerblicher Kreditaktivitäten. Die Finanzierung von Projekten für erneuerbare Energien, die Finanzierung von Batteriespeichereinrichtungen und grüne Infrastrukturkredite gehören zu den am schnellsten wachsenden Unterkategorien innerhalb der gewerblichen Kreditvergabe und ziehen sowohl traditionelle Bankkreditgeber als auch institutionelle Co-Investoren an, die ein ESG-konformes Engagement suchen.

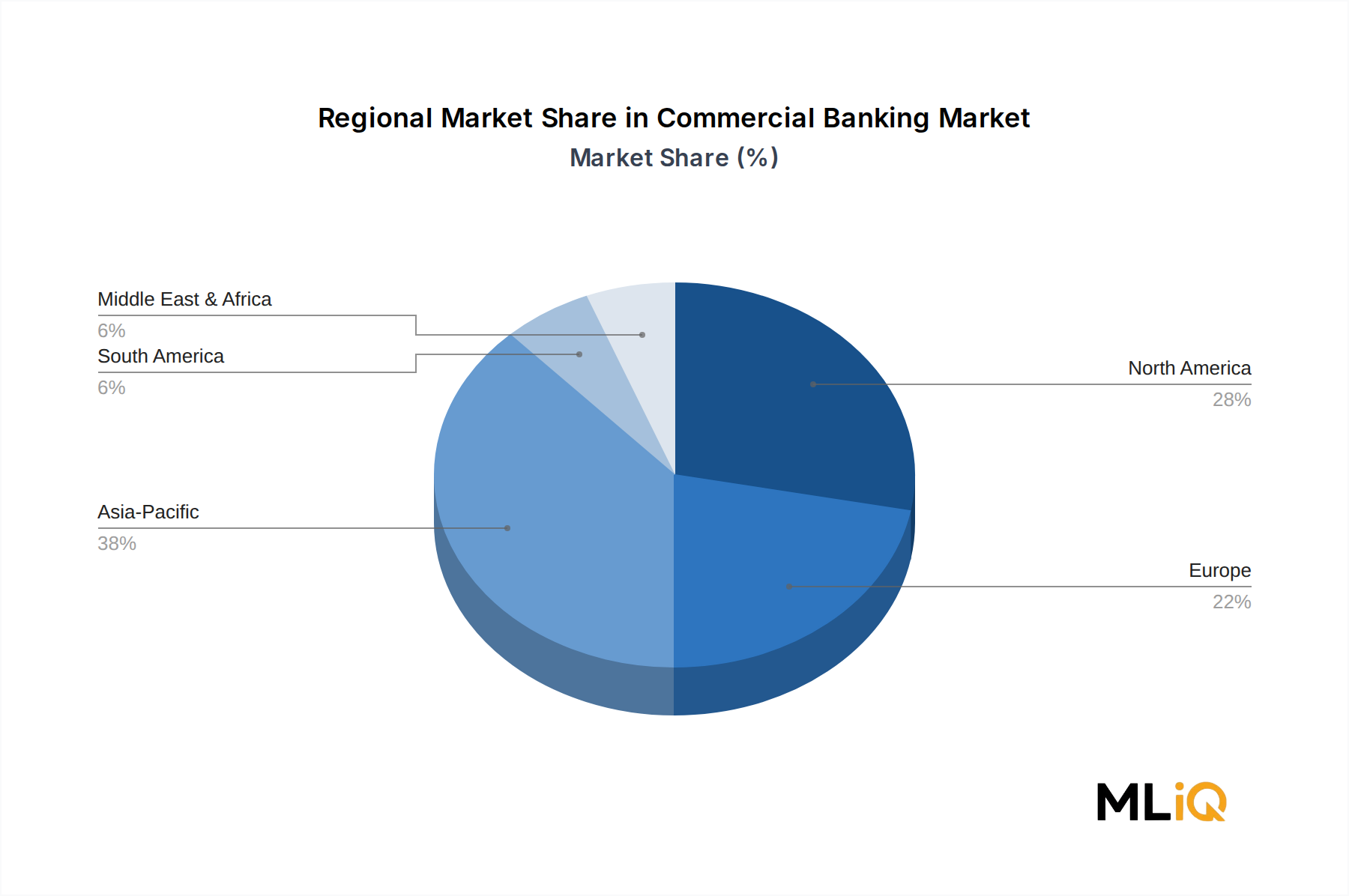

Zu den Hauptakteuren, die das Volumen der gewerblichen Kreditvergabe antreiben, gehören: BNP Paribas, die als dominante paneuropäische Geschäftsbank fungiert, mit besonderer Stärke in handelsfinanzierungsgebundenen Kreditstrukturen und einer bedeutenden Präsenz in Deutschland. HSBC Holdings PLC, die ebenfalls als dominante internationale Geschäftsbank agiert und stark in der Handelsfinanzierung aktiv ist, auch in Deutschland. Es folgen J.P. Morgan Chase, die das größte US-amerikanische Commercial Loan Book nach ausstehenden Salden unterhält, Bank of America, die ihre Plattform für gewerbliche Kredite im Middle-Market-Segment in den letzten drei Jahren aggressiv ausgebaut hat, und Industrial and Commercial Bank of China, die die gewerbliche Kreditvergabe im asiatisch-pazifischen Raum nach absolutem Volumen dominiert.

Der Markt für gewerbliche Kreditvergabe profitiert als eigenständiges Segment von einer Margenausweitung in Hochzinsumfeldern, obwohl die Überwachung der Kreditqualität intensiviert wurde, da einige Sektoren – insbesondere Gewerbeimmobilien – mit Rückenwind durch erhöhte Leerstandsquoten und Refinanzierungsdruck konfrontiert sind. Banken mit diversifizierten gewerblichen Kreditportfolios über mehrere Branchen und geografische Gebiete hinweg zeigen widerstandsfähigere Nettozinserträge und niedrigere Quoten notleidender Kredite.

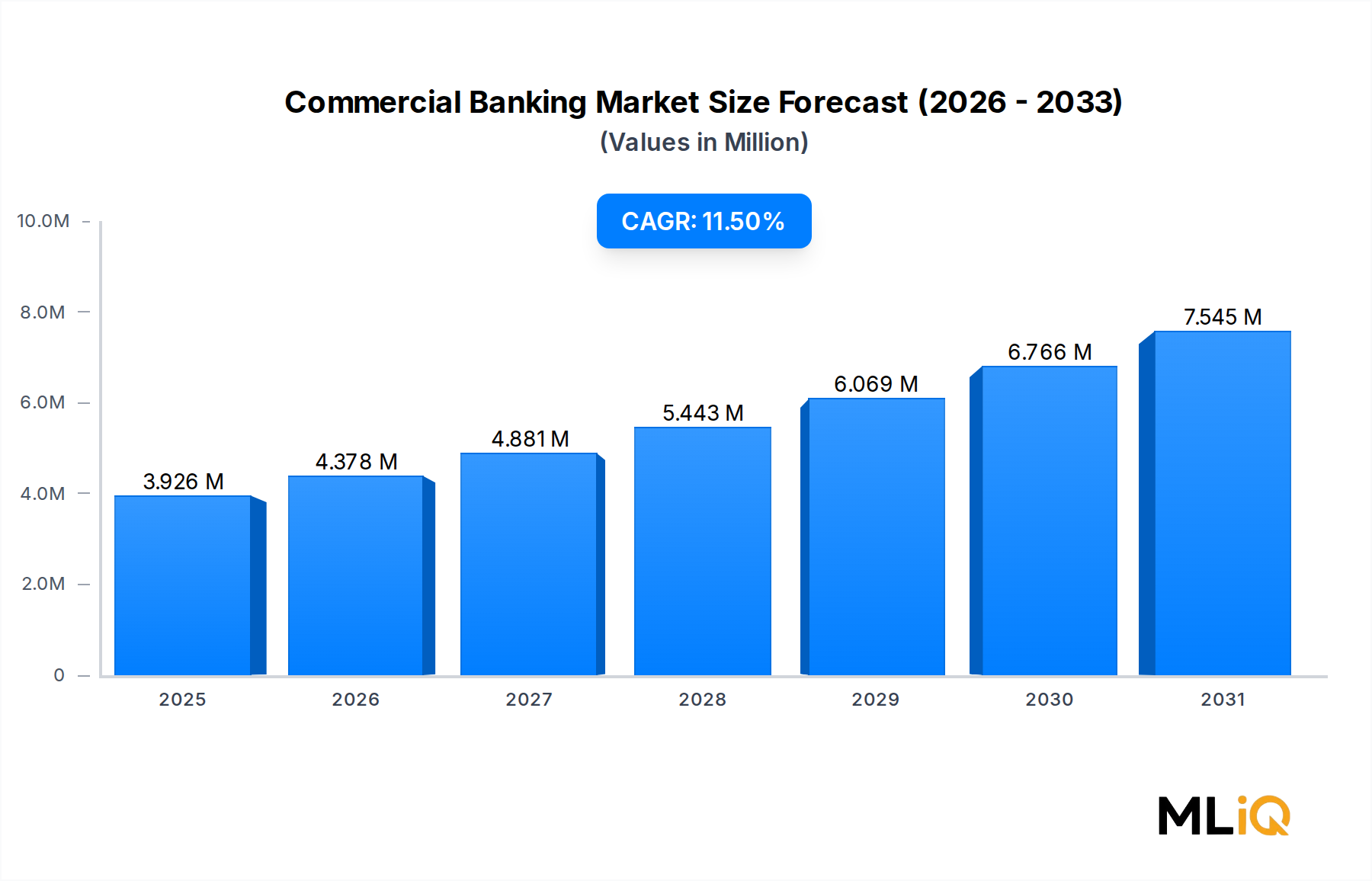

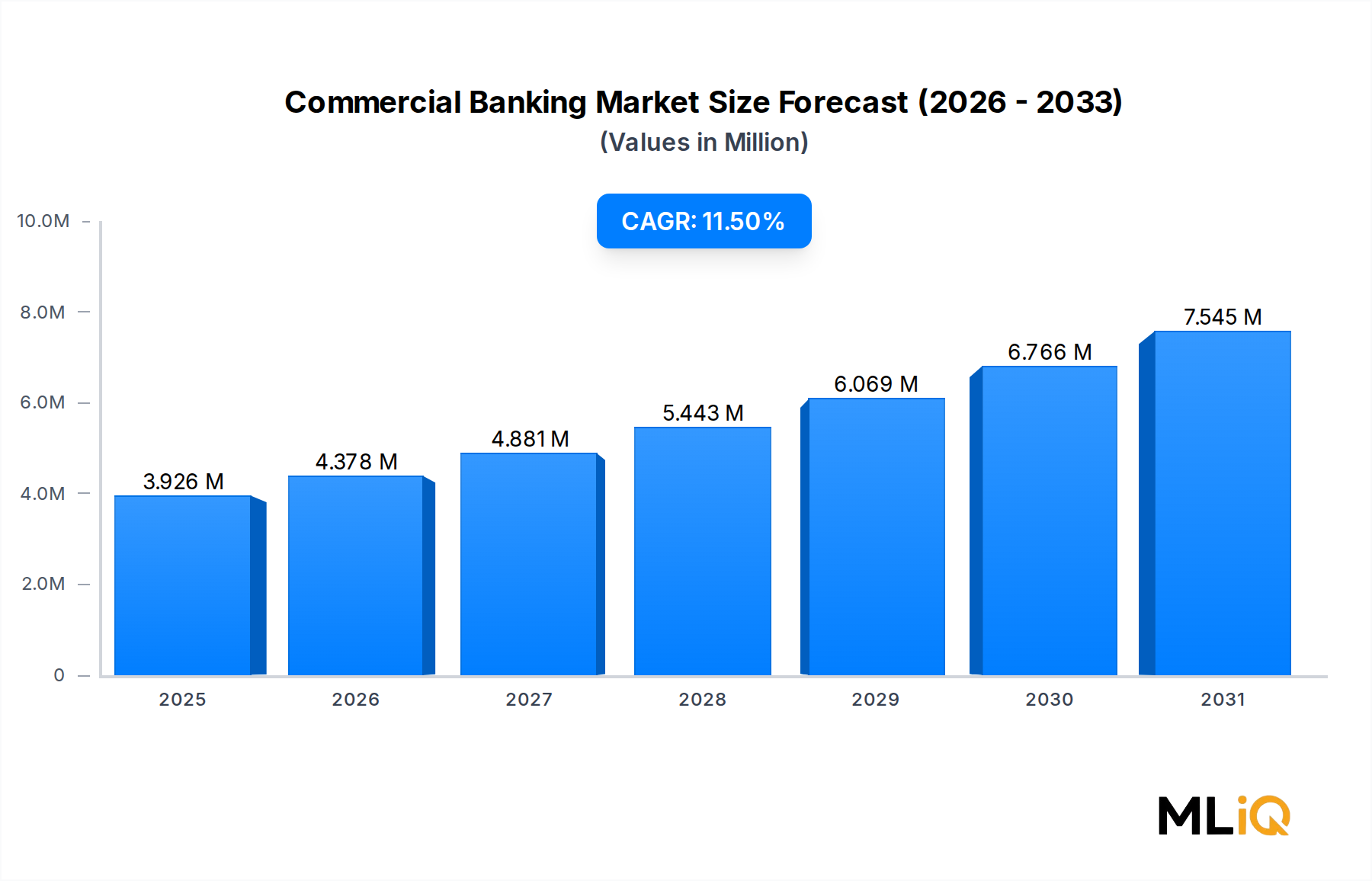

Betrachtet man die Anteilsdynamik, so ist der Beitrag der gewerblichen Kreditvergabe zum gesamten Geschäftsbankenertrag mit etwa 55–60 % des gesamten Segmentumsatzes relativ stabil geblieben, obwohl Treasury-Management- und Kapitalmarktdienstleistungen prozentual schneller wachsen, was auf eine allmähliche Neuverteilung der Anteile im Zeitraum 2025–2033 hindeutet.

Die Technologieinvestitionen im Bereich der gewerblichen Kreditvergabe beschleunigen sich, wobei Institutionen KI-basierte Kreditbewertungsmodelle, automatisierte Covenant-Monitoring-Systeme und digitale Kreditvergabeportale einsetzen, um die Bearbeitungszeiten von Wochen auf Tage zu verkürzen. Dieser Gewinn an operativer Effizienz ermöglicht es Banken, kleinere gewerbliche Kreditnehmer profitabel zu bedienen – ein Segment, das historisch aufgrund hoher Bearbeitungskosten unterversorgt war – und erweitert so den gesamten adressierbaren Markt für gewerbliche Kreditprodukte.