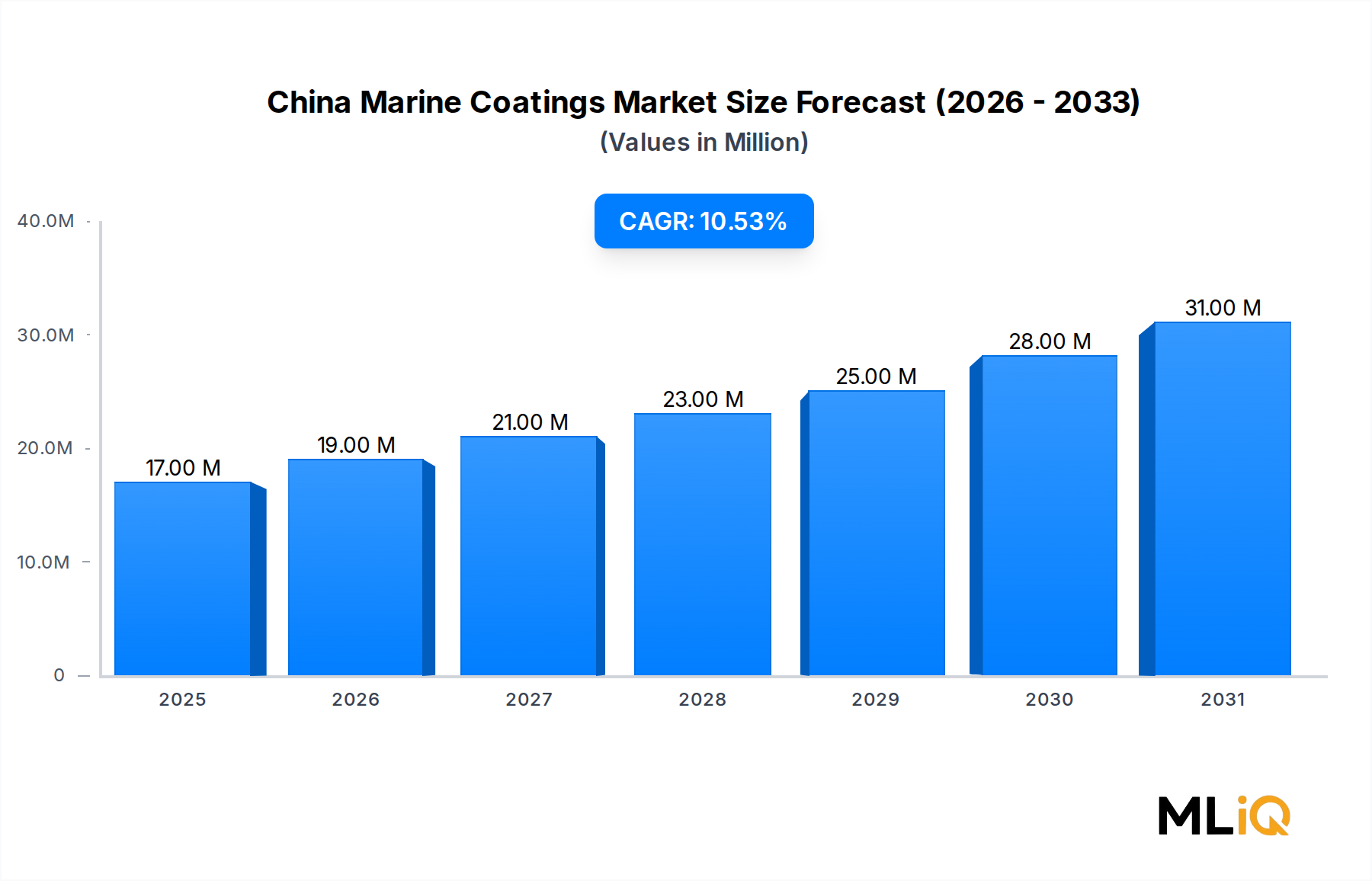

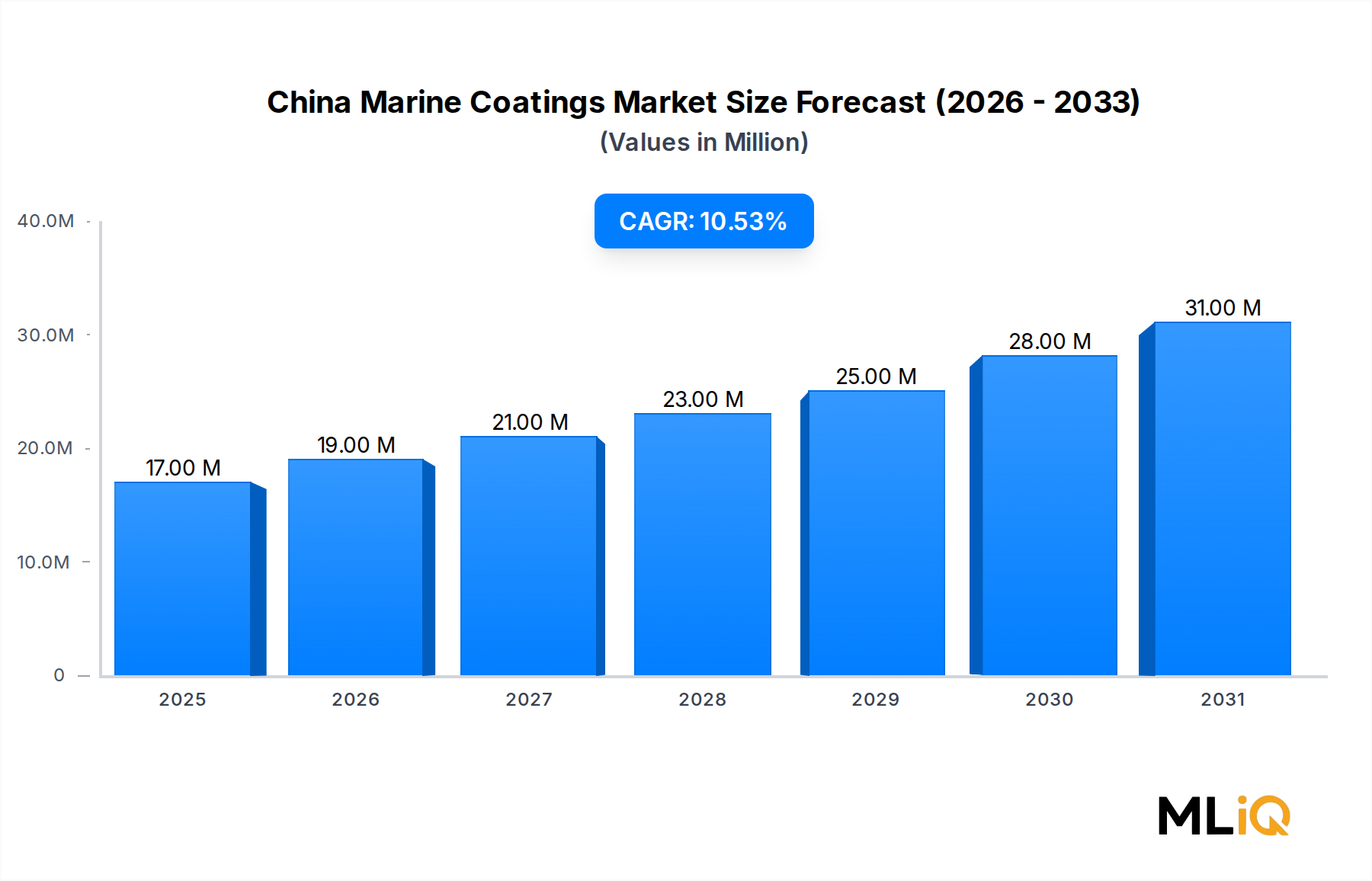

Dominanz der Anti-Korrosions- und Antifouling-Segmente auf dem chinesischen Markt für Schiffsbeschichtungen

Innerhalb der funktionalen Segmentierung des chinesischen Marktes für Schiffsbeschichtungen stellen die Anti-Korrosions- und Antifouling-Untersegmente zusammen den dominierenden Umsatz- und Volumenbeitrag dar, wobei erwartet wird, dass Antifouling-Beschichtungen ihre führende Position bis 2033 beibehalten werden. Um zu verstehen, warum diese beiden funktionalen Kategorien eine solche strukturelle Vorrangstellung einnehmen, bedarf es einer Analyse der physikochemischen Anforderungen mariner Umgebungen, der wirtschaftlichen Folgen von Beschichtungsversagen und der regulatorischen Architektur, die die Chemie des Rumpfschutzes steuert.

Anti-Korrosions-Beschichtungen begegnen einem der wirtschaftlich zerstörerischsten Phänomene im maritimen Betrieb. Salzwasser, gelöster Sauerstoff, mikrobielle Aktivität und mechanischer Abrieb verbinden sich zu einer außerordentlich aggressiven elektrochemischen Umgebung, die die Lebensdauer eines ungeschützten Stahlrumpfes um eine Größenordnung reduzieren kann. Für kommerzielle Betreiber, die Flotten von Massengutfrachtern, Tankern und Containerschiffen – die alle die unter chinesischer Flagge fahrende und in China gebaute Tonnage dominieren – verwalten, stellen korrosionsbedingte Wartungen eine jährliche Verbindlichkeit in Milliardenhöhe dar. Epoxidharzbasierte Korrosionsschutzsysteme, typischerweise als Mehrschichtsysteme mit zinkreichen Grundierungen, Zwischenschichten und Decklacken aufgetragen, sind der Industriestandard für Neubau- und Trockendockwartungsanwendungen. Die Dominanz der Epoxidharzplattform in diesem funktionalen Segment ist auf ihre außergewöhnliche Haftung, chemische Beständigkeit und Kompatibilität mit kathodischen Schutzsystemen zurückzuführen.

Antifouling-Beschichtungen begegnen einer anderen, aber ebenso kostspieligen Herausforderung: der Besiedlung untergetauchter Rumpfflächen durch marine Organismen wie Seepocken, Muscheln, Algen und Biofilm bildende Bakterien. Biofouling erhöht den hydrodynamischen Widerstand, was sich direkt in einem höheren Kraftstoffverbrauch niederschlägt – Studien zeigen konsistent, dass ein stark bewachsener Rumpf den Kraftstoffverbrauch je nach Schiffstyp und Betriebsprofil um 10% bis 40% erhöhen kann. Da der Kraftstoff 50% bis 60% der gesamten Betriebskosten eines Schiffes ausmacht, ist der Return on Investment für Hochleistungs-Antifouling-Systeme überzeugend und messbar. Diese wirtschaftliche Logik untermauert die hohe Zahlungsbereitschaft, die bei chinesischen Reedern und Betreibern beobachtet wird, insbesondere in den Segmenten Massengutfrachter und Tanker.

Das Antifouling-Segment hat nach dem globalen Verbot von tributylzinn (TBT)-basierten selbstpolierenden Copolymeren, die im Rahmen des AFS-Übereinkommens der IMO auslaufen, einen tiefgreifenden technologischen Wandel erfahren. Die nachfolgende Technologielandschaft ist zweigeteilt zwischen kupferbasierten bioziden Formulierungen – die weiterhin der volumetrisch dominante Ansatz bleiben – und biozidfreien Fouling-Release-Systemen auf Silikon- oder Fluorpolymerbasis. Die letztere Kategorie gewinnt in China schnell an Bedeutung, angetrieben durch IMO-Emissionsziele und das wachsende Bewusstsein für die Kraftstoffeinsparungen, die durch widerstandsarme Rumpfoberflächen erzielt werden können.

Zu den Schlüsselakteuren, die in diesen dominanten Funktionssegmenten besonders stark agieren, gehören Jotun, dessen Produktfamilien SeaQuantum und HullSkater Referenzprodukte in der Antifouling-Kategorie sind; Hempel A/S, dessen Hempaguard Foul-Release-Plattform eine signifikante Penetration in der chinesischen Handelsflotte erreicht hat; und Chugoku Marine Paints Ltd, dessen historische Wurzeln im japanischen Schiffbau-Ökosystem zu einer starken Positionierung in chinesischen Werften geführt haben. Akzo Nobel N V unterhält über seine Marke International eines der breitesten Produktportfolios, das sowohl Anti-Korrosions- als auch Antifouling-Funktionalitäten abdeckt, und hat nachhaltige Investitionen in sein chinesisches Vertriebsnetz getätigt.

Der Anteil dieser Funktionssegmente hält sich nicht nur stabil – er konsolidiert sich. Da neuere Schiffsklassen anspruchsvollere Rumpfmanagementprogramme einführen, die die Beschichtungsauswahl mit Leistungsüberwachungssoftware integrieren, nimmt die technische Komplexität von Anti-Korrosions- und Antifouling-Lösungen zu, was höhere Eintrittsbarrieren schafft und die Position etablierter Formulierer mit tiefgehenden Anwendungstechnikfähigkeiten stärkt.