1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Verschlüsse und Deckel-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Verschlüsse und Deckel-Marktes fördern.

+1 2315155523

Markt für Verschlüsse und Deckel

Markt für Verschlüsse und Deckel

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

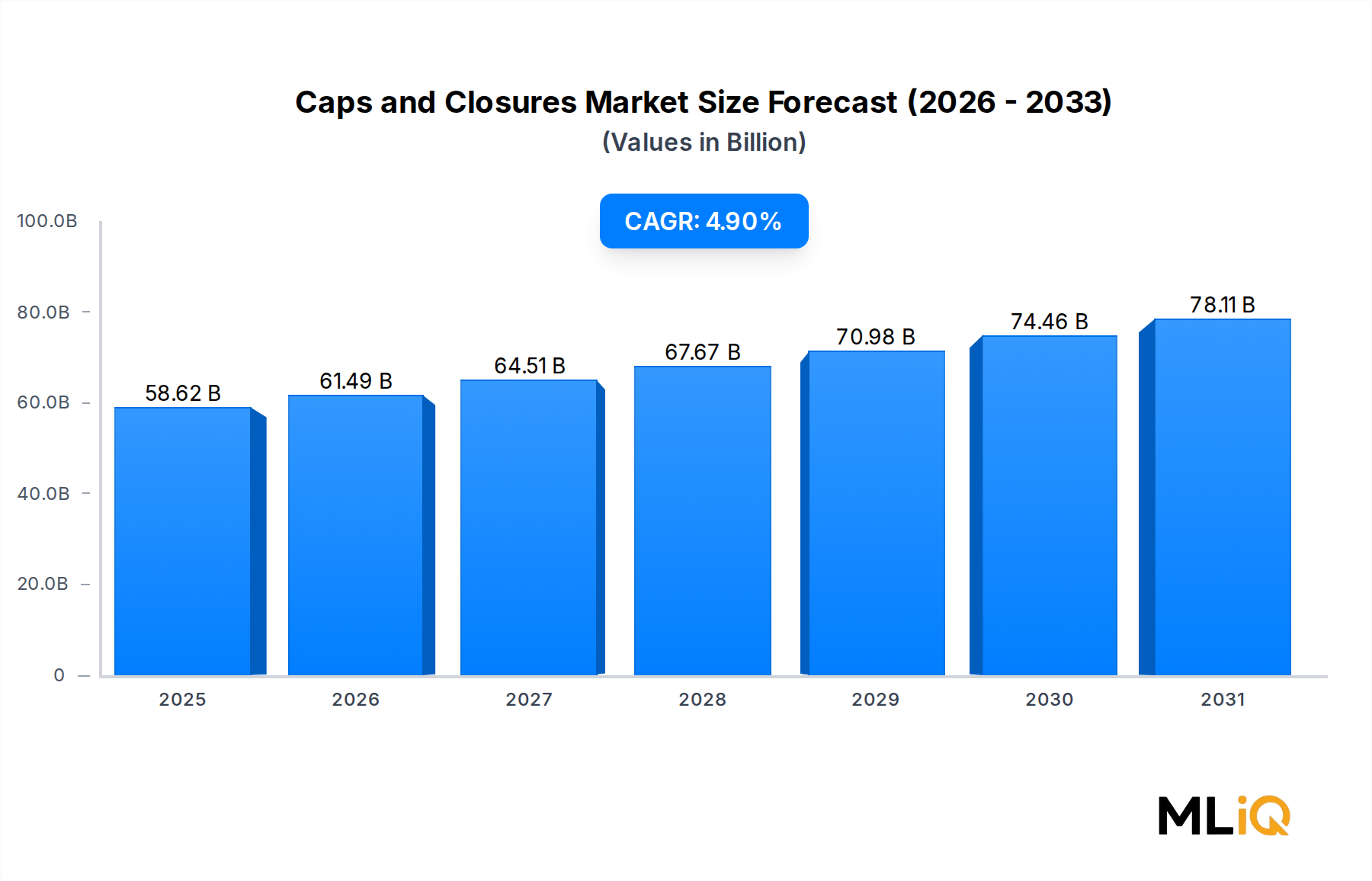

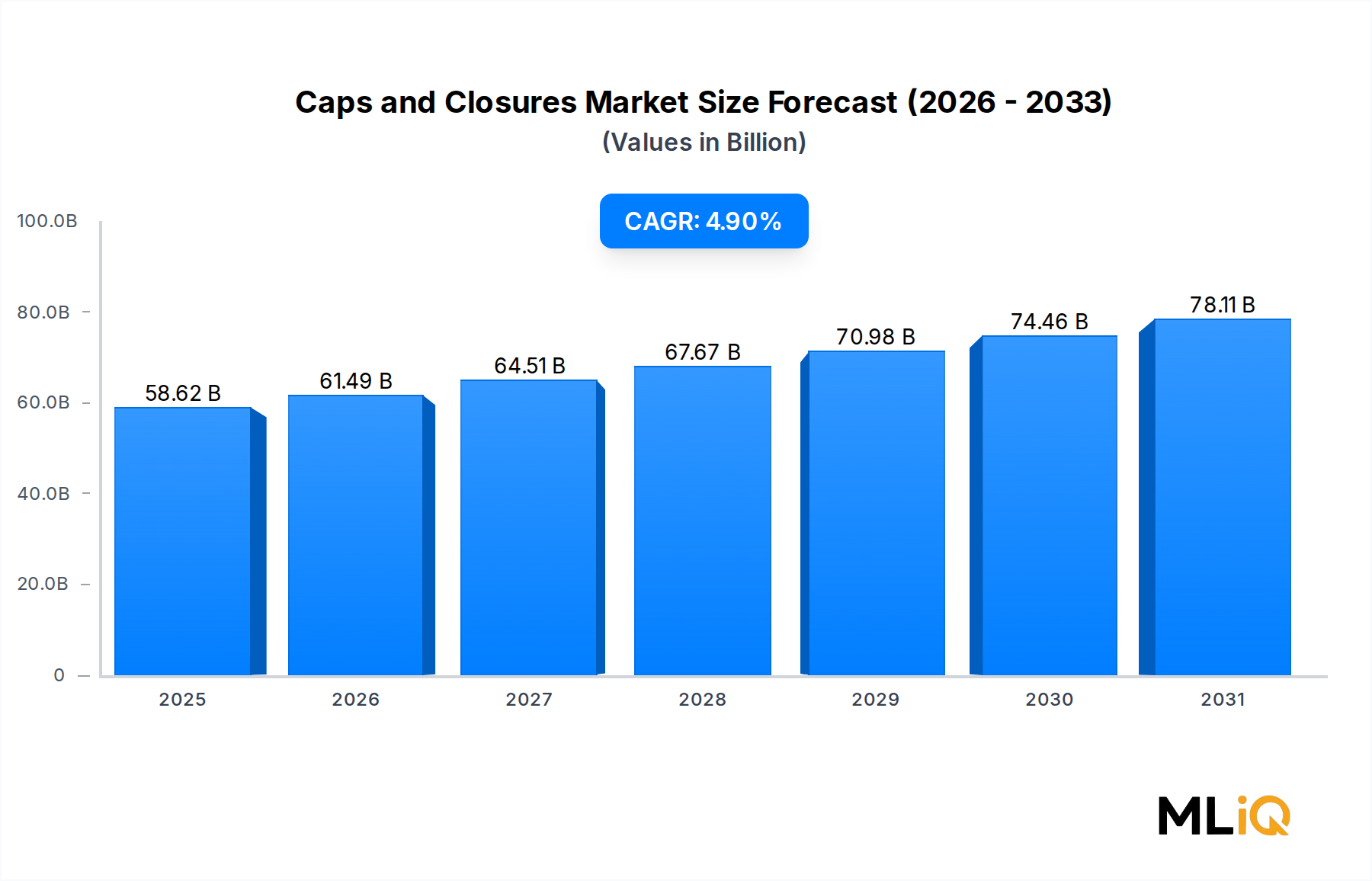

Der globale Markt für Verschlüsse und Kappen wurde auf etwa 58.622,61 Millionen US-Dollar (ca. 53,93 Milliarden €) geschätzt und wird voraussichtlich bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,9 % expandieren. Dies spiegelt eine anhaltende Nachfrage in den Sektoren Lebensmittel, Getränke, Pharmazie und Körperpflege wider. Diese Entwicklung positioniert den Markt als ein strukturell widerstandsfähiges Verpackungs-Teilsegment, das durch das unaufhaltsame Wachstum des Verbrauchs verpackter Getränke, die zunehmende Urbanisierung und die beschleunigte E-Commerce-Logistik, die robuste, manipulationssichere Verschlusslösungen erfordert, gestützt wird.

Zu den wichtigsten Nachfragetreibern gehört die Verbreitung von Einzelportions- und To-Go-Getränkeformaten, die den Bedarf an leichten, wiederverschließbaren und kindersicheren Verschlüssen verstärkt haben. Allein das Segment des abgefüllten Wassers machte im Jahr 2024 einen erheblichen Anteil des weltweiten Verschlussvolumens aus, angetrieben durch ein erhöhtes Gesundheitsbewusstsein und eine Abwendung von zuckerhaltigen kohlensäurehaltigen Getränken in entwickelten Märkten. Gleichzeitig befeuern Premium-Wein- und Craft-Beer-Kategorien die Nachfrage nach Spezialverschlüssen wie Naturkorken, Schraubverschlüssen und synthetischen Alternativen, was die Produktdifferenzierungsstrategien unter Getränkemarken verstärkt.

Zu den makroökonomischen Rückenwinden zählen steigende Verbrauchereinkommen in der Region Asien-Pazifik und Lateinamerika, eine expandierende moderne Einzelhandelsinfrastruktur und regulatorische Vorschriften bezüglich Manipulationssicherheit und kindersicherer Verpackungen in Nordamerika und Europa. Diese regulatorischen Rahmenbedingungen zwingen Hersteller, in fortschrittliche Verschlussentwicklung zu investieren, insbesondere für pharmazeutische und nutrazeutische Anwendungen.

Aus materialsicht bleibt Kunststoff der dominierende Rohstoff und beansprucht den größten Volumenanteil aufgrund von Kosteneffizienz, Designvielfalt und Kompatibilität mit Hochgeschwindigkeits-Abfüllanlagen. Die Industrie durchläuft jedoch einen Materialübergang, da Markeninhaber auf die Gesetzgebung zur erweiterten Herstellerverantwortung (EPR) und Kreislaufwirtschaftsvorschriften reagieren, indem sie auf recycelte Inhalte, Monomaterialkonstruktionen und biobasierte Polymere umstellen.

Die Wettbewerbslandschaft ist mäßig konsolidiert, wobei globale Akteure wie Berry Global, Amcor, AptarGroup und Crown Holdings durch vertikale Integration, geografische Diversifizierung und kontinuierliche Innovationspipelines signifikante Umsatzanteile kontrollieren. Kleinere regionale Akteure konkurrieren über Preis und Anpassung, insbesondere in Schwellenländern.

Mit Blick auf 2033 wird erwartet, dass der Markt von intelligenten Verschlusstechnologien profitieren wird, die QR-Codes, NFC-Chips und Frischeindikatoren integrieren, die die einfache Kappe in einen interaktiven Konsumenten-Touchpoint verwandeln. Die Konvergenz von Nachhaltigkeitserfordernissen, technologischer Innovation und Premiumisierungs-Trends wird die Wettbewerbsdifferenzierung über den Prognosehorizont hinweg bestimmen und sowohl Störungen als auch Chancen für etablierte Unternehmen und Neueinsteiger schaffen.

Unter allen Produkt- und Materialsegmenten innerhalb des Marktes für Verschlüsse und Kappen stellen Kunststoff-Schraubverschlüsse die umsatzstärkste Kategorie dar, die sowohl beim Volumen als auch beim Wert weltweit einen dominanten Anteil einnimmt. Diese Dominanz ist kein Zufall; sie ist das Ergebnis jahrzehntelanger Fortschritte in der Materialtechnik, der Skalierbarkeit der Fertigung und der Anpassung an die strukturellen Anforderungen der modernen Lieferkette für Getränke- und Lebensmittelverpackungen.

Kunststoff-Schraubverschlüsse sind allgegenwärtig bei abgefülltem Wasser, kohlensäurehaltigen Erfrischungsgetränken, Milchprodukten, Gewürzen und Haushaltschemikalien. Ihre Verbreitung wird durch den Kunststoffverpackungsmarkt untermauert, der die notwendige Rohstoff- und Fertigungsinfrastruktur für eine hochdurchsatzstarke Verschlussherstellung bereitstellt. High-Density Polyethylen (HDPE) und Polypropylen (PP) bleiben die dominanten Harztypen, die ein optimales Gleichgewicht aus chemischer Beständigkeit, Barriereeigenschaften, Drehmomentleistung und Recycelbarkeit bieten.

Die Dominanz des Segments wird durch mehrere strukturelle Faktoren verstärkt. Erstens ist die globale PET-Flaschenproduktion – ein Eckpfeiler des Polyethylenterephthalat-Marktes – untrennbar mit der Nachfrage nach Kunststoffverschlüssen verbunden, da jede PET-Flasche ein kompatibles Verschlusssystem erfordert. Der globale PET-Flaschenmarkt produziert jährlich Hunderte von Milliarden Einheiten, von denen jede einen Verschluss benötigt, was einen enormen und hochgradig vorhersehbaren Nachfrageboden schafft.

Zweitens sind Hochgeschwindigkeits-Schraubverschlüsse (Continuous Thread, CT) Standardausrüstung bei nahezu allen Getränkeabfüllanlagen, was Kunststoff-Schraubverschlüssen einen erheblichen Vorteil durch die installierte Basis gegenüber alternativen Formaten verschafft. Die Umstellungskosten für die Umrüstung von Abfüllanlagen schaffen hohe Hürden für die Verdrängung durch konkurrierende Verschlussarten wie Metallkronkorken oder Korken, insbesondere im Segment der kohlensäurehaltigen Erfrischungsgetränke.

Drittens sind Kunststoffverschlüsse äußerst anpassungsfähig für funktionale Innovationen. Manipulationssicherungsbänder, kindersichere Mechanismen, Spenderdüsen, Klappdeckel-Betätigungen und Frischeindikatoren können alle mit relativ geringen zusätzlichen Kosten in Kunststoffverschlussarchitekturen integriert werden. Diese Vielseitigkeit ermöglicht es dem Segment, sowohl Massenmarkt-Standardanwendungen als auch Premium-, hochfunktionale Nischen gleichzeitig zu bedienen.

Zu den Hauptakteuren, die dieses Untersegment dominieren, gehören:

BERICAP GmbH And Co. KG: Ein deutscher Spezialhersteller mit starker europäischer und globaler Präsenz, insbesondere bei Getränke-, Industrie- und Lebensmittelverschlüssen.

Amcor Plc: Integriert die Verschlussherstellung in seine breitere Plattform für flexible und starre Verpackungen und bietet konvergente Lösungen für multinationale Markeninhaber, auch mit starker Präsenz in Deutschland.

Berry Global, Inc: Ein skalengesteuertes Verpackungskonglomerat mit einem der breitesten Verschlussportfolios weltweit, auch in Deutschland aktiv.

In Bezug auf die Marktanteilsentwicklung konsolidiert sich das Segment der Kunststoff-Schraubverschlüsse eher, als dass es seinen Anteil dramatisch ausbaut, da Nachhaltigkeitsdruck das Wachstum an den Rändern zu verlangsamen beginnt. Die Einführung von Vorschriften für fest verbundene Verschlüsse im Rahmen der Einwegkunststoffrichtlinie der Europäischen Union – die vorschreibt, dass Verschlüsse ab Juli 2024 an Getränkebehältern befestigt bleiben müssen – hat einen bedeutenden Produkt-Re-Engineering-Zyklus ausgelöst, der Kapitalinvestitionen erfordert, aber auch den technologischen Vorsprung des Segments verstärkt. Hersteller, die in der Lage sind, konforme, fest verbundene Verschlusslösungen in großem Maßstab zu liefern, gewinnen effektiv Wettbewerbsvorteile, da die regulatorischen Übergangsbarrieren gut kapitalisierte, technisch hochentwickelte Akteure begünstigen.

Die Konvergenz von regulatorischer Compliance, Materialinnovation hin zu recycelten und biobasierten Harzen sowie funktionaler Premiumisierung stellt sicher, dass Kunststoff-Schraubverschlüsse bis 2033 das Umsatzrückgrat des Kappen- und Verschlussmarktes bleiben werden, auch wenn alternative Materialien in spezifischen Endanwendungsnischen inkrementellen Anteil gewinnen.

Der Markt für Verschlüsse und Kappen wird durch eine Reihe quantifizierbarer struktureller Treiber vorangetrieben, während er gleichzeitig Material- und Regulierungshemmnisse bewältigt, die die Margenexpansion einschränken und kontinuierliche Kapitalinvestitionen erfordern.

Primärer Treiber: Volumenwachstum bei abgefüllten Getränken. Der weltweite Verbrauch von abgefülltem Wasser überstieg im Jahr 2023 400 Milliarden Liter, wobei der Pro-Kopf-Verbrauch in Südostasien, Indien und Subsahara-Afrika überdurchschnittlich stark wuchs. Jeder Liter abgefülltes Wasser erfordert mindestens eine Verschlusseinheit, was eine direkte, messbare Verbindung zwischen dem Wachstum des Getränkeverbrauchs und der Verschlussnachfrage schafft. Das Segment der kohlensäurehaltigen Erfrischungsgetränke – das eine der größten Anwendungskategorien darstellt – erzeugt vergleichbare Verschlussnachfragevolumina und verstärkt die strukturelle Bedeutung dieses Treibers weiter.

Zweiter Treiber: Regulatorische Auflagen für Manipulationssicherheit und Kindersicherheit. In den Vereinigten Staaten schreibt der Poison Prevention Packaging Act (PPCA) kindersichere Verschlüsse für Pharmazeutika und Haushaltschemikalien vor, wodurch ein regulatorischer Nachfrageboden entsteht, der immun gegen zyklische Konjunktureinbrüche ist. Ähnlich treibt die Anforderung der EU-Einwegkunststoffrichtlinie für fest verbundene Verschlüsse einen Produktübergangszyklus an, der bis 2025 Hunderte Millionen Dollar an Umrüstungsinvestitionen in europäischen Abfüllbetrieben wert ist.

Dritter Treiber: Premiumisierung bei Wein und Spirituosen. Die Verlagerung des globalen Weinmarktes hin zu Premium- und Super-Premium-Stufen stimuliert direkt die Nachfrage nach Naturkork-, Synthetikkork- und Schraubverschlusslösungen, die Qualitätssignale vermitteln. Das Segment Kork und Verschlüsse profitiert von der Schnittmenge von Premiumisierung und Nachhaltigkeitserzählungen.

Primäres Hemmnis: Volatile Rohstoffkosten. Die Preise für Polyethylen- und Polypropylenharze korrelieren stark mit den Preisen für Rohöl und Erdgas als Ausgangsstoffe. Die Energiekrise von 2022 führte in einigen europäischen Märkten zu einem Preisanstieg von über 40 % für Harze, was die Margen der Verschlusshersteller komprimierte und Preisstreitigkeiten mit Markeninhaber-Kunden auslöste. Anhaltende Rohstoffvolatilität bleibt ein Hauptrisiko.

Zweites Hemmnis: Druck durch Nachhaltigkeit und Recycelbarkeit. Markeninhaber unter EPR-Verpflichtungen fordern erhöhten Recyclinganteil, Leichtbau und Monomaterial-Designs. Die Umstellung von Produktionslinien zur Verarbeitung recycelter Harze und die Entwicklung von Verschlüssen für die Kompatibilität mit Recyclingströmen erfordern erhebliche F&E- und Kapitalausgaben, was eine kurzfristige finanzielle Belastung darstellt, insbesondere für mittelständische Hersteller.

Die Wettbewerbslandschaft des Marktes für Verschlüsse und Kappen ist durch eine gestaffelte Struktur aus globalen integrierten Verpackungskonglomeraten, spezialisierten Verschlussherstellern und regionalen Akteuren gekennzeichnet. Die folgenden Profile veranschaulichen die strategische Positionierung der Hauptakteure des Marktes.

BERICAP GmbH And Co. KG: Einer der weltweit größten spezialisierten Verschlusshersteller, BERICAP ist in Deutschland ansässig und weltweit tätig, mit tiefer Expertise in Schraubverschlüssen, Sportkappen und Spenderverschlüssen für die Bereiche Lebensmittel, Getränke und Industrie, mit besonderer Stärke in den europäischen Märkten.

GCL Holdings S.C.A: Eine Holdinggesellschaft mit Interessen im Verpackungs- und Verschlussbereich, GCL Holdings operiert strategisch in europäischen und globalen Märkten mit einem Fokus auf Mehrwert-Verschlusssysteme für Premium-Lebensmittel- und Getränkeanwendungen.

Amcor Plc: Ein globaler Verpackungsführer, der Verschlusslösungen in sein breiteres Portfolio aus starren und flexiblen Verpackungen integriert, wobei Nachhaltigkeitsverpflichtungen, die bis 2025 100% recycelbare oder wiederverwendbare Verpackungen anstreben, die Materialinnovation in seinen Verschluss-Produktlinien vorantreiben.

AptarGroup, Inc: Als Spezialist für Spender-, Verschluss- und Aktivverpackungslösungen differenziert sich AptarGroup durch hochwertige Spendersysteme für Beauty-, Körperpflege-, Pharma- und Lebensmittelanwendungen, die durch funktionale Innovation Premiumpreise erzielen.

Berry Global, Inc: Ein skalengesteuertes Verpackungskonglomerat mit einem der breitesten Verschlussportfolios weltweit, Berry Global konkurriert in den Segmenten Standard- und Spezialverschlüsse durch eine Kombination aus geografischer Reichweite, Materialwissenschaftskompetenzen und Fertigungseffizienz.

Crown Holdings, Inc: Ein globaler Marktführer für Metallverpackungen und Verschlüsse, Crown Holdings ist spezialisiert auf Metallkronkorken, Lug-Verschlüsse und Dosenböden für Getränke- und Lebensmittelanwendungen und profitiert von der strukturellen Dynamik des Metallverpackungsmarktes.

Allstates Rubber And Tool Corp: Ein diversifizierter Hersteller, der Gummi- und Kunststoffverschlusslösungen hauptsächlich für Industrie- und Spezialanwendungen anbietet und kundenspezifische Fertigungskapazitäten nutzt, um Nischensegmente mit technischen Dichtungsanforderungen zu bedienen.

Ball Corporation: Primär ein Marktführer für Metallverpackungen, konzentrieren sich die Verschlusskompetenzen der Ball Corporation auf Aluminiumdosenböden und Easy-Open-End-Technologien, die vom strukturellen Wachstum des Aluminiumdosenmarktes und den Anforderungen an nachhaltige Verpackungen profitieren.

JELINEK CORK GROUP: Ein traditionsreicher Naturkorkproduzent, der Verschlüsse für Premium-Weine und Spirituosen liefert, JELINEK konkurriert mit Qualität, Nachhaltigkeitszertifikaten von Naturkork und Rückverfolgbarkeit der Lieferkette für hochwertige Getränkemarken.

M.A. SILVA USA, LLC: Ein Spezialist für Natur- und technische Korken, der den nordamerikanischen Weinmarkt bedient, M.A. SILVA konzentriert sich auf Produktqualität, Individualisierung und Markengeschichten als wichtige Differenzierungsmerkmale im Segment der Premium-Weinverschlüsse.

Juli 2024: Das Mandat der Europäischen Union für fest verbundene Verschlüsse im Rahmen der Einwegkunststoffrichtlinie trat vollständig in Kraft. Es schreibt vor, dass alle Plastik-Getränkeflaschen unter drei Litern, die in EU-Mitgliedstaaten verkauft werden, Verschlüsse aufweisen müssen, die physisch mit dem Behälter verbunden sind, was eine große Produkterneuerungswelle in der gesamten Branche auslöste.

März 2024: Berry Global kündigte die kommerzielle Einführung eines neuen leichten, vollständig recycelbaren Polypropylen-Schraubverschlusses an, der die EU-Recyclingstandards erfüllt und den Materialverbrauch pro Einheit im Vergleich zu älteren Designs um etwa 15 % reduziert.

November 2023: AptarGroup schloss die Akquisition eines Spezialunternehmens für Spendertechnologie ab, um sein Portfolio an aktiven und intelligenten Verschlüssen zu stärken und die Fähigkeiten in Präzisionsdosier- und Kontaminationsschutz-Verschlusssystemen für pharmazeutische und nutrazeutische Anwendungen zu erweitern.

September 2023: Crown Holdings kündigte eine strategische Investition in die Herstellungstechnologie für Easy-Open-Dosenböden der nächsten Generation in seinen europäischen Betrieben an, mit dem Ziel, den Aluminiummaterialverbrauch pro Endeinheit durch fortschrittliche Formgebungstechnologien um 20 % zu reduzieren.

Juni 2023: BERICAP führte eine neue biobasierte Polypropylen-Verschlussqualität ein, die unter Verwendung erneuerbarer Rohstoffe hergestellt wird und eine Reduzierung des CO2-Fußabdrucks von über 30 % im Vergleich zu herkömmlichen fossilen Äquivalenten erzielt, im Einklang mit den Nachhaltigkeitsanforderungen wichtiger Getränkemarken.

Februar 2023: Amcor Plc und eine große globale Getränkemarke gaben eine mehrjährige Liefervereinbarung über recycelbare Verschlusssysteme bekannt, die einen Anteil an Post-Consumer Recycled (PCR)-Harz von mindestens 25 % enthalten, was die beschleunigten Verpflichtungen der Markeninhaber zu Kreislaufwirtschafts-Verpackungszielen widerspiegelt.

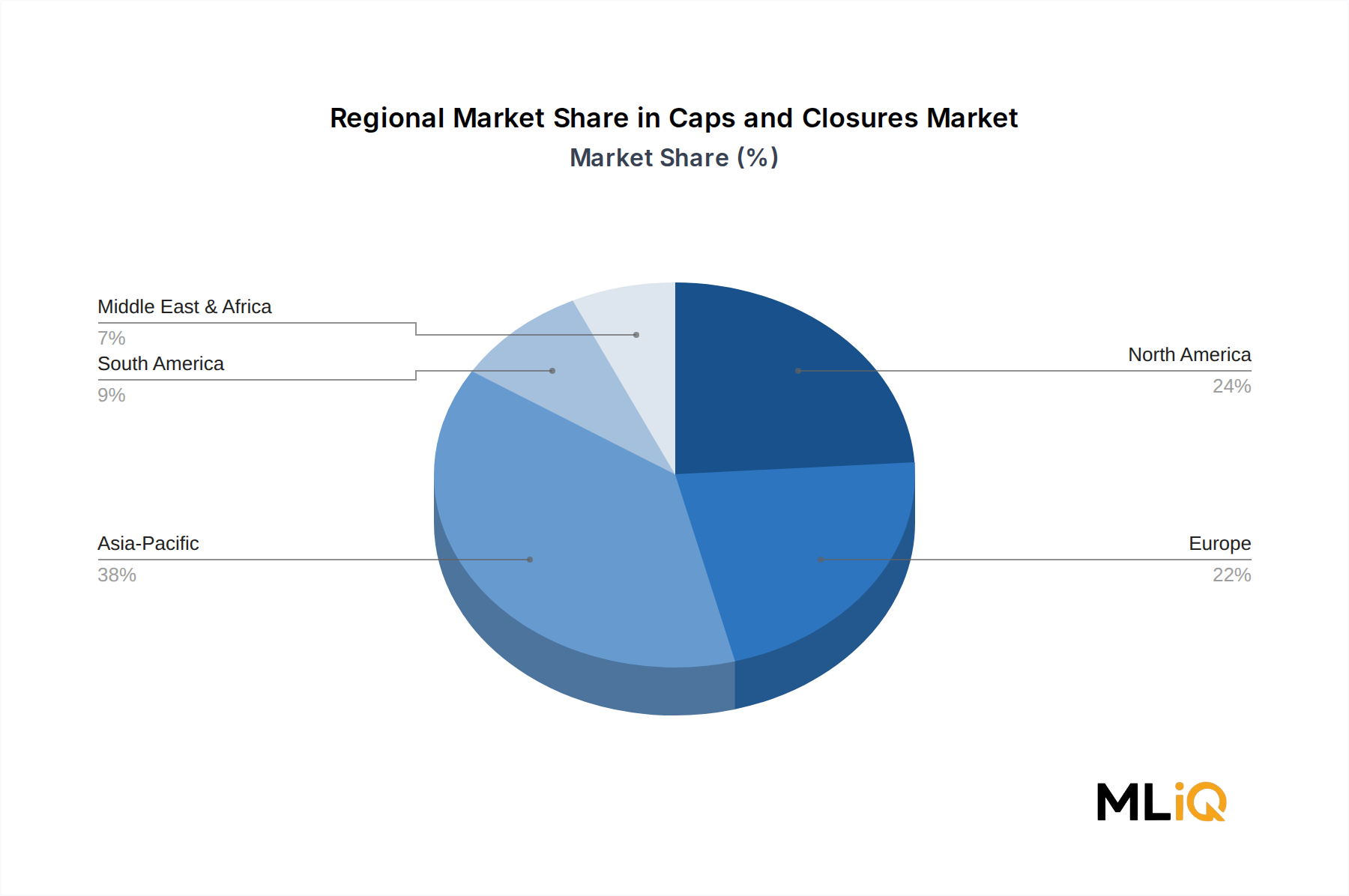

Der Markt für Verschlüsse und Kappen weist eine signifikante regionale Differenzierung in Bezug auf Wachstumsgeschwindigkeit, Endverwendungs-Mix und regulatorisches Umfeld auf, wobei Asien-Pazifik und Nordamerika die zwei wichtigsten geografischen Pole darstellen.

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für Verschlüsse und Kappen, die voraussichtlich bis 2033 mit einer CAGR von etwa 6,2 % expandieren wird, angetrieben durch ein explosives Wachstum des Verbrauchs von abgefülltem Wasser in Indien und Südostasien, eine sich schnell modernisierende Getränkeherstellungsinfrastruktur in China und eine wachsende Mittelschicht, die den Pro-Kopf-Verbrauch von verpackten Lebensmitteln und Getränken erhöht. Allein China macht einen überproportionalen Anteil des globalen PET-Flaschen- und Kunststoffverschluss-Produktionsvolumens aus, unterstützt durch die Größenvorteile seiner heimischen Verpackungsindustrie.Nordamerika stellt den reifsten Regionalmarkt dar, wobei die Vereinigten Staaten den größten Umsatzanteil eines einzelnen Landes weltweit beisteuern. Das Wachstum ist mit einer geschätzten CAGR von etwa 3,8 % moderater und wird hauptsächlich durch regulatorisch bedingte Produktverbesserungen – einschließlich der Vorbereitung auf fest verbundene Verschlüsse, der Einhaltung von Kindersicherheitsvorschriften und Recyclingauflagen – und nicht durch Volumenexpansion getrieben. Die Premiumisierung in den Kategorien Craft Beer, Spirituosen und Premiumwasser unterstützt ebenfalls ein Wertwachstum über dem Volumenwachstum.

Europa durchläuft eine strukturell bedeutsame Übergangsphase, die von der EU-Einwegkunststoffrichtlinie und den EPR-Rahmenbedingungen angetrieben wird, welche die gesamte regionale Lieferkette zwingen, Verschlussdesigns neu zu gestalten. Die CAGR der Region wird bis 2033 auf etwa 3,5 % geschätzt, kurzfristig durch compliance-bedingte Kapitalkosten begrenzt, aber durch die Nachfrage nach Premium-Wein- und Spirituosenverschlüssen in Frankreich, Italien und Spanien unterstützt.

Lateinamerika, insbesondere Brasilien und Argentinien, ist eine Region mit mittlerem Wachstum und einer geschätzten CAGR von etwa 5,1 %, unterstützt durch eine expandierende moderne Einzelhandelsdurchdringung, wachsende Märkte für abgefülltes Wasser und eine steigende Nachfrage nach Verpackungsverschlüssen für Gewürze und Saucen, die mit sich entwickelnden Lebensmittelkonsummustern übereinstimmt.

Der Nahe Osten und Afrika stellen eine aufstrebende Chance dar, mit einer prognostizierten CAGR von etwa 5,8 %, angetrieben durch Bevölkerungswachstum, Urbanisierung und eine verbesserte Kühlketteninfrastruktur, die die Entwicklung des Marktes für verpackte Getränke unterstützt. Die GCC-Länder weisen eine überdurchschnittliche Nachfrage nach Premium-Verschlussformaten auf, die mit den Kategorien abgefülltes Wasser und Säfte verbunden sind.

Der Markt für Verschlüsse und Kappen durchläuft eine technologiegetriebene Transformation in drei primären Innovationsvektoren: intelligente und vernetzte Verschlüsse, nachhaltige Materialentwicklung und Präzisionsdosiersysteme.

Intelligente und vernetzte Verschlüsse stellen die disruptivste kurzfristige Technologietrajektorie dar. Diese Verschlüsse integrieren QR-Codes, NFC-Chips (Near Field Communication) oder RFID-Tags direkt in die Verschlussstruktur und ermöglichen so Kundenbindung, Lieferkettenauthentifizierung, Produktrückverfolgbarkeit und Frischeüberwachung. Mehrere große Getränkemarken haben in 2023 und 2024 Pilotprogramme für vernetzte Verschlüsse durchgeführt, wobei die Einführungstermine auf eine kommerzielle Mainstream-Bereitstellung in Premium-Getränkesegmenten bis 2026–2027 hindeuten. Die F&E-Investitionen in diesem Bereich beschleunigen sich, wobei Verpackungstechnologieunternehmen und Elektronikkomponentenlieferanten branchenübergreifende Konsortien bilden, um die Kostenreduzierung von den derzeitigen Stückkostenprämien für intelligente Verschlüsse von etwa 0,05 $ – 0,20 $ (ca. 0,04 € – 0,18 €) hin zu Massenmarktschwellen zu treiben. Diese Technologie stärkt die Geschäftsmodelle etablierter, gut kapitalisierter Verschlusshersteller, die die Integrationskosten tragen können, während sie differenzierte Wertversprechen für Markeninhaber-Kunden bieten.

Nachhaltige Materialentwicklung, umfassend biobasierte Harze, chemisch recycelte Polymere und Monomaterialarchitekturdesign, ist der zweite große Innovationsvektor. Das Gebot des Marktes für nachhaltige Verpackungen zwingt Verschlusshersteller, Standard-PP- und HDPE-Verschlüsse unter Verwendung zertifizierter erneuerbarer oder recycelter Ausgangsstoffe neu zu formulieren. Der Spritzgussmarkt entwickelt sich parallel, um höhere Anteile an recycelten Harzen zu verarbeiten, ohne dimensionale Toleranzen und mechanische Leistung zu beeinträchtigen, die für die Kompatibilität mit Hochgeschwindigkeits-Abfüllanlagen entscheidend sind. Die kommerzielle Verfügbarkeit von lebensmitteltauglichem recyceltem PP für Verschlüsse expandiert, wobei die Akzeptanz voraussichtlich von 2025–2028 beschleunigt wird, wenn die Lieferketten für recycelte Ausgangsstoffe reifen.

Deutschland, als größte Volkswirtschaft Europas, ist ein zentraler und dynamischer Akteur im europäischen Markt für Verschlüsse und Kappen. Während die Wachstumsrate für Europa insgesamt mit einer geschätzten CAGR von etwa 3,5 % bis 2033 moderat ist, wird der deutsche Markt durch seine robuste industrielle Basis, eine starke Exportorientierung und ein hohes Verbraucherbewusstsein für Qualität und Nachhaltigkeit maßgeblich beeinflusst. Die Inlandsnachfrage wird insbesondere durch die große Lebensmittel- und Getränkeindustrie sowie den bedeutenden Pharmasektor angetrieben, die alle auf hochwertige und sichere Verschlusslösungen angewiesen sind. Das Wachstum in Deutschland ist weniger volumengetrieben als vielmehr innovations- und regulierungsgesteuert, wobei der Fokus auf Premiumisierung und nachhaltigen Lösungen liegt.

Im deutschen Markt agieren sowohl globale Schwergewichte als auch spezialisierte lokale Unternehmen. BERICAP GmbH And Co. KG, ein in Deutschland ansässiger und weltweit operierender Spezialist für Verschlüsse, ist hier ein dominierender Akteur, insbesondere im Getränke-, Industrie- und Lebensmittelsegment. Globale Unternehmen wie Amcor Plc, Berry Global, Inc und AptarGroup, Inc sind ebenfalls mit signifikanten Niederlassungen und Produktionsstätten in Deutschland präsent und passen ihre Strategien an die spezifischen Anforderungen des Marktes an.

Das regulatorische Umfeld in Deutschland ist prägend. Die EU-Einwegkunststoffrichtlinie (SUPD) und insbesondere die Vorschrift für fest verbundene Verschlüsse (Tethered Caps), die ab Juli 2024 vollständig in Kraft tritt, haben einen erheblichen Umrüstungs- und Innovationsdruck auf die Hersteller ausgeübt. Dies erfordert Investitionen in zweistelliger Millionenhöhe im europäischen Raum, wovon ein signifikanter Anteil auf Deutschland entfällt. Darüber hinaus ist die Erweiterte Herstellerverantwortung (EPR), in Deutschland durch das Verpackungsgesetz (VerpackG) umgesetzt, ein zentraler Treiber für die Entwicklung leichterer, recycelbarer und recycelter Verschlussmaterialien. Auch EU-weite Vorschriften wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und spezifische Verordnungen für Lebensmittelkontaktmaterialien (FCM) wie die EU-Verordnung 10/2011 sind für Hersteller von Verschlüssen von größter Relevanz. Zertifizierungen durch den TÜV (Technischer Überwachungsverein) oder Standards des DIN (Deutsches Institut für Normung) unterstreichen den hohen Anspruch an Produktsicherheit und Qualität.

Die Vertriebskanäle sind stark durch den organisierten Einzelhandel geprägt, wobei Supermärkte und Discounter eine Schlüsselrolle spielen. Der E-Commerce-Kanal gewinnt stetig an Bedeutung. Das Verbraucherverhalten in Deutschland zeichnet sich durch ein hohes Umweltbewusstsein aus; Konsumenten achten zunehmend auf recycelbare Verpackungen und Produkte mit geringem ökologischen Fußabdruck. Das etablierte Pfandsystem für Getränkeflaschen, das sowohl Einweg- als auch Mehrwegsysteme umfasst, beeinflusst ebenfalls die Anforderungen an Verschlüsse, insbesondere hinsichtlich Robustheit und Wiederverwendbarkeit. Premiumisierungstrends, insbesondere bei Bier, Wein und Spirituosen, führen zudem zu einer verstärkten Nachfrage nach optisch ansprechenden und funktionalen Spezialverschlüssen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4.9% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Verschlüsse und Deckel-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Allstates Rubber And Tool Corp, Amcor Plc, AptarGroup, Inc, Ball Corporation, BERICAP GmbH And Co. KG, Berry Global, Inc, Crown Holdings, Inc, GCL Holdings S.C.A, JELINEK CORK GROUP, M.A. SILVA USA, LLC.

Die Marktsegmente umfassen Produkttyp, Rohmaterial, Anwendung.

Die Marktgröße wird für 2022 auf USD 58622.61 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3799, USD 5899 und USD 11500.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Verschlüsse und Deckel“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Verschlüsse und Deckel informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.