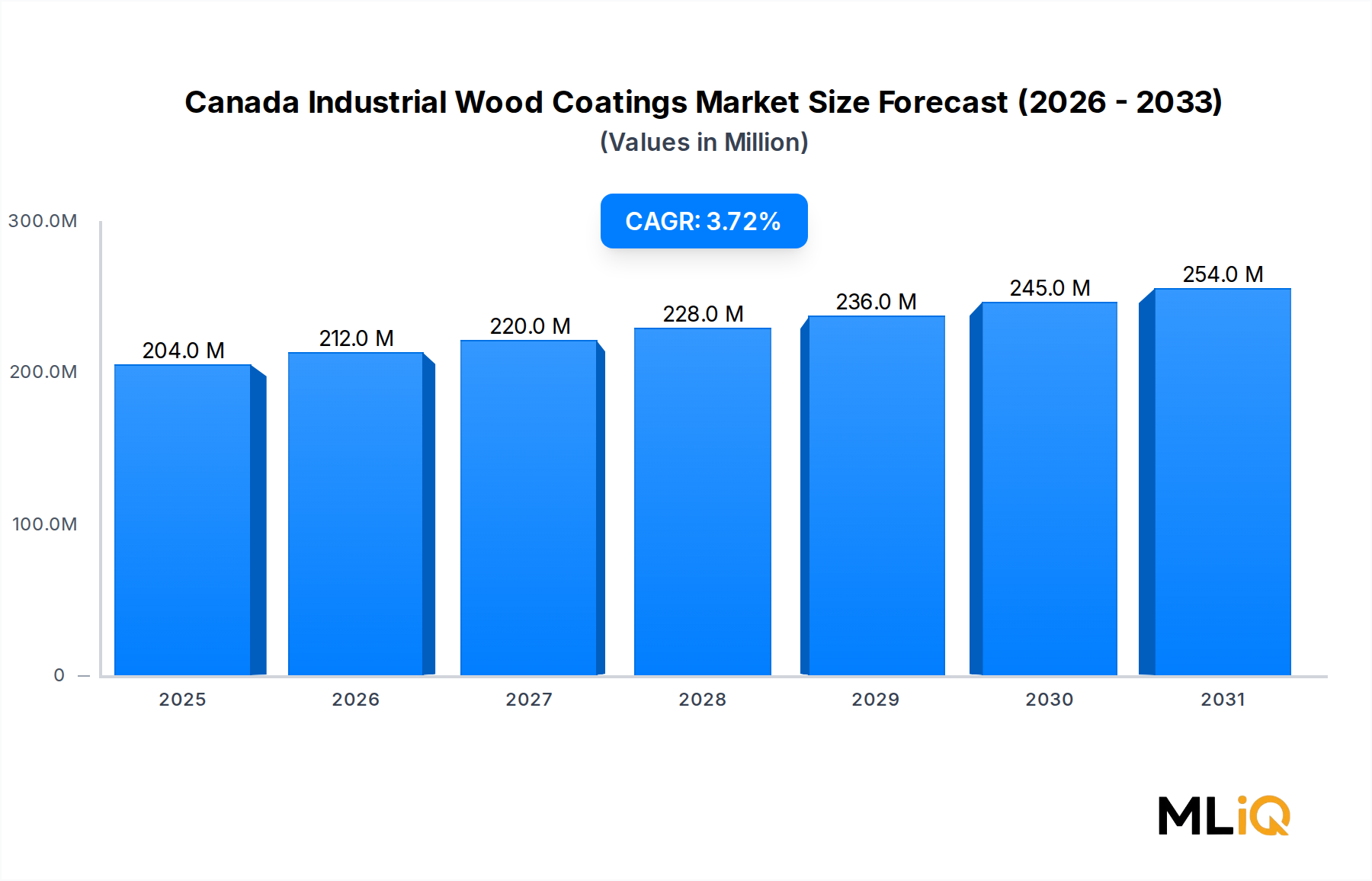

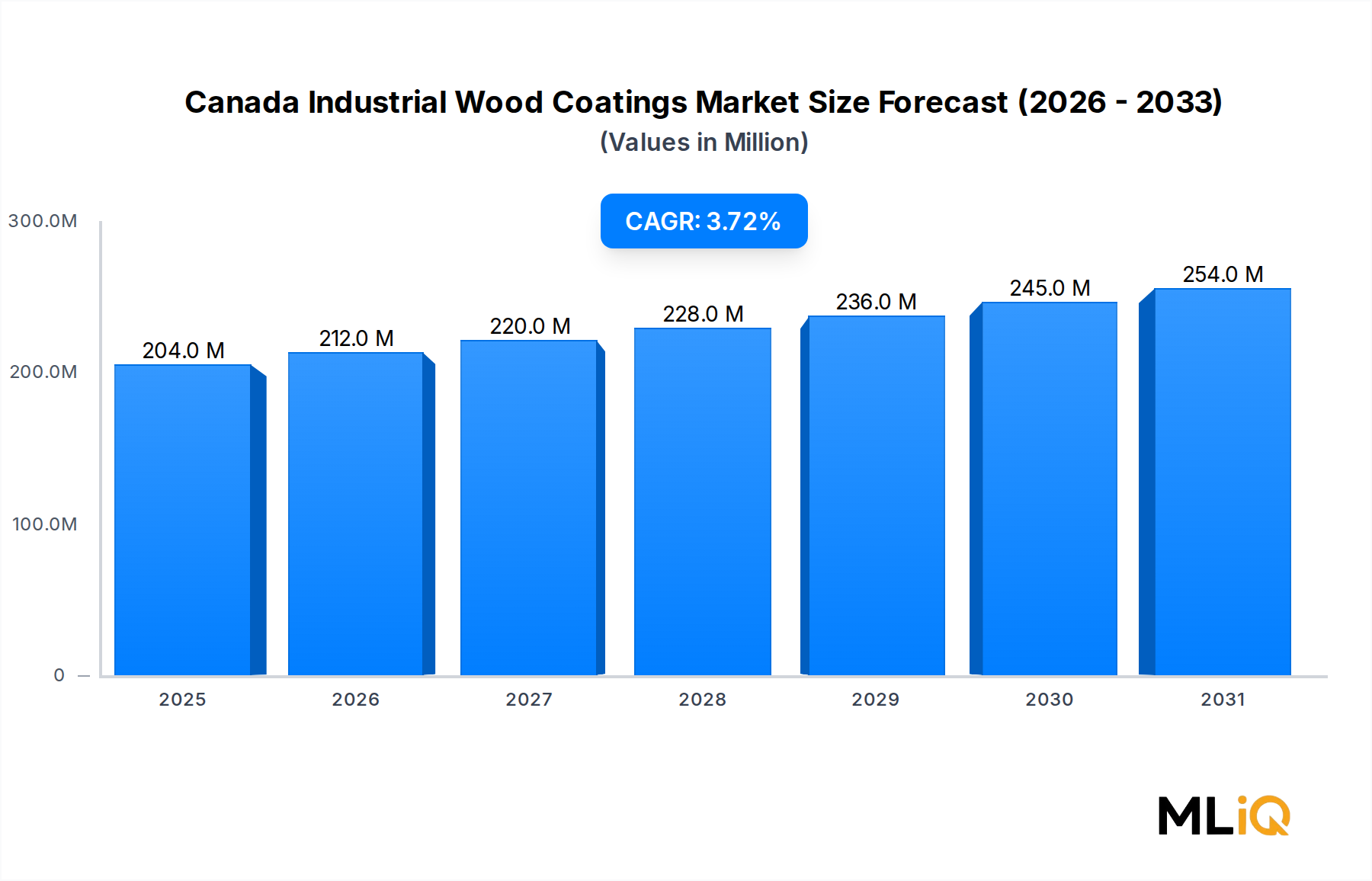

Der kanadische Markt für industrielle Holzbeschichtungen wird von einer spezifischen Reihe quantifizierbarer Treiber und messbarer Hemmnisse bestimmt, die Investitionsentscheidungen, Produktentwicklungsprioritäten und die Wettbewerbspositionierung prägen.

Zunehmender Einsatz von Holzmöbeln: Kanadas Wohnungsbausektor hat in den letzten Jahren eine anhaltend hohe Aktivität aufrechterhalten, wobei Statistics Canada jährlich konstant über 200.000 Wohneinheiten neu gemeldet hat. Jede neue Wohneinheit erzeugt nachgelagerte Nachfrage nach Holzmöbeln und -schränken und stimuliert direkt den Verbrauch industrieller Holzbeschichtungen. Das Premium-Möbelsegment, das höhere Beschichtungsausgaben pro Einheit aufweist, expandiert, da kanadische Verbraucher nach der Pandemie ihre Ausgaben für Heimwerkerarbeiten erhöhen.

Steigende Nachfrage aus der Bauindustrie: Die Investition der Bundesregierung in Höhe von 3,5 Millionen USD in das hybride Massivholzgebäude 2150 Keith Drive in Vancouver, das im Juli 2023 angekündigt wurde, ist ein Beispiel für einen breiteren politikgetriebenen Vorstoß hin zu Holzwerkstoffen im gewerblichen Bau. Massivholzkonstruktionen erfordern spezielle Beschichtungen für Brandschutz, Feuchtigkeitsmanagement und ästhetische Veredelung, was einen strukturell neuen Nachfragevektor für Formulierer industrieller Holzbeschichtungen darstellt.

Steigende Nachfrage aus dem Tischlersektor: Architekturholzwerk – umfassend Türen, Fenster, Treppen und Mühlenarbeiten – ist eine hochwertige Beschichtungsanwendung, die überdurchschnittlich schnell im Markt wächst. Der Trend zu maßgefertigten Wohn- und Geschäftsinterieurs treibt die Hersteller von Mühlenarbeiten dazu an, in Hochleistungs-, Schnellhärtungssysteme zu investieren, die Just-in-Time-Produktionsmodelle unterstützen.

VOC-Emissionsvorschriften: Die zunehmend strengeren VOC-Gehaltsgrenzwerte von Environment and Climate Change Canada für Architektur- und Industriebeschichtungen stellen einen erheblichen Compliance-Kostenfaktor für Hersteller lösungsmittelbasierter Beschichtungen dar. Unternehmen, die noch nicht auf konforme wasserbasierte oder hochfeste Formulierungen umgestellt haben, sind regulatorischen Risiken und einem potenziellen Marktausschluss ausgesetzt, was als Wachstumsbremse für ältere Produktlinien wirkt.

Verfügbarkeit alternativer Materialien: Die Verbreitung von Hochdrucklaminaten (HPL), mitteldichten Faserplatten (MDF) mit Papierfolie und pulverbeschichtetem Metall in den Möbel- und Schrankmärkten bietet Endverbrauchern kostengünstige Alternativen zu Massiv- und Furnierholzoberflächen, wodurch die adressierbare Substratbasis für Holzbeschichtungen reduziert wird.