1. Welche sind die wichtigsten Wachstumstreiber für den Markt für variable Lebensversicherungen-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für variable Lebensversicherungen-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Markt für variable Lebensversicherungen

Markt für variable Lebensversicherungen+1 2315155523

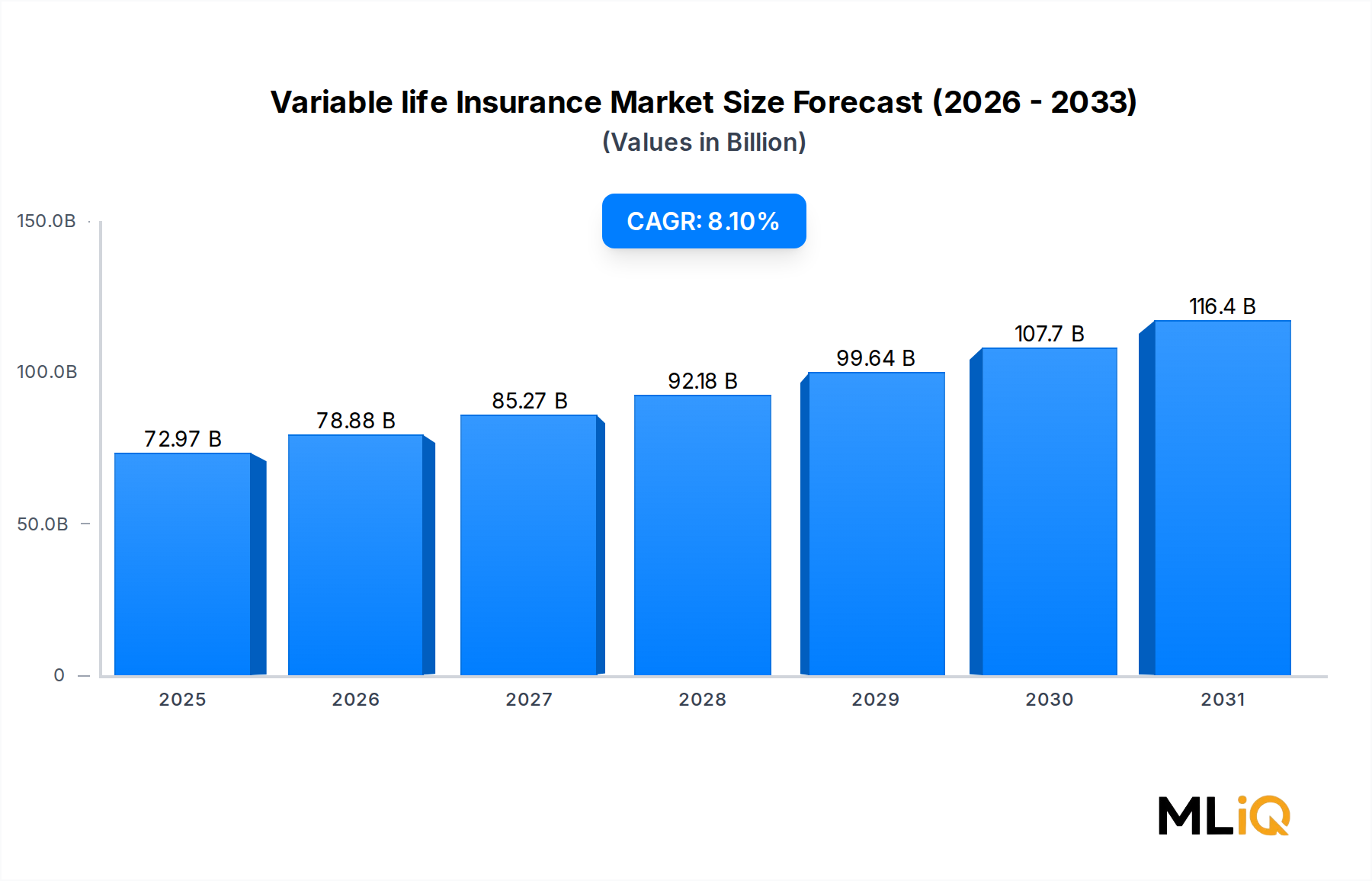

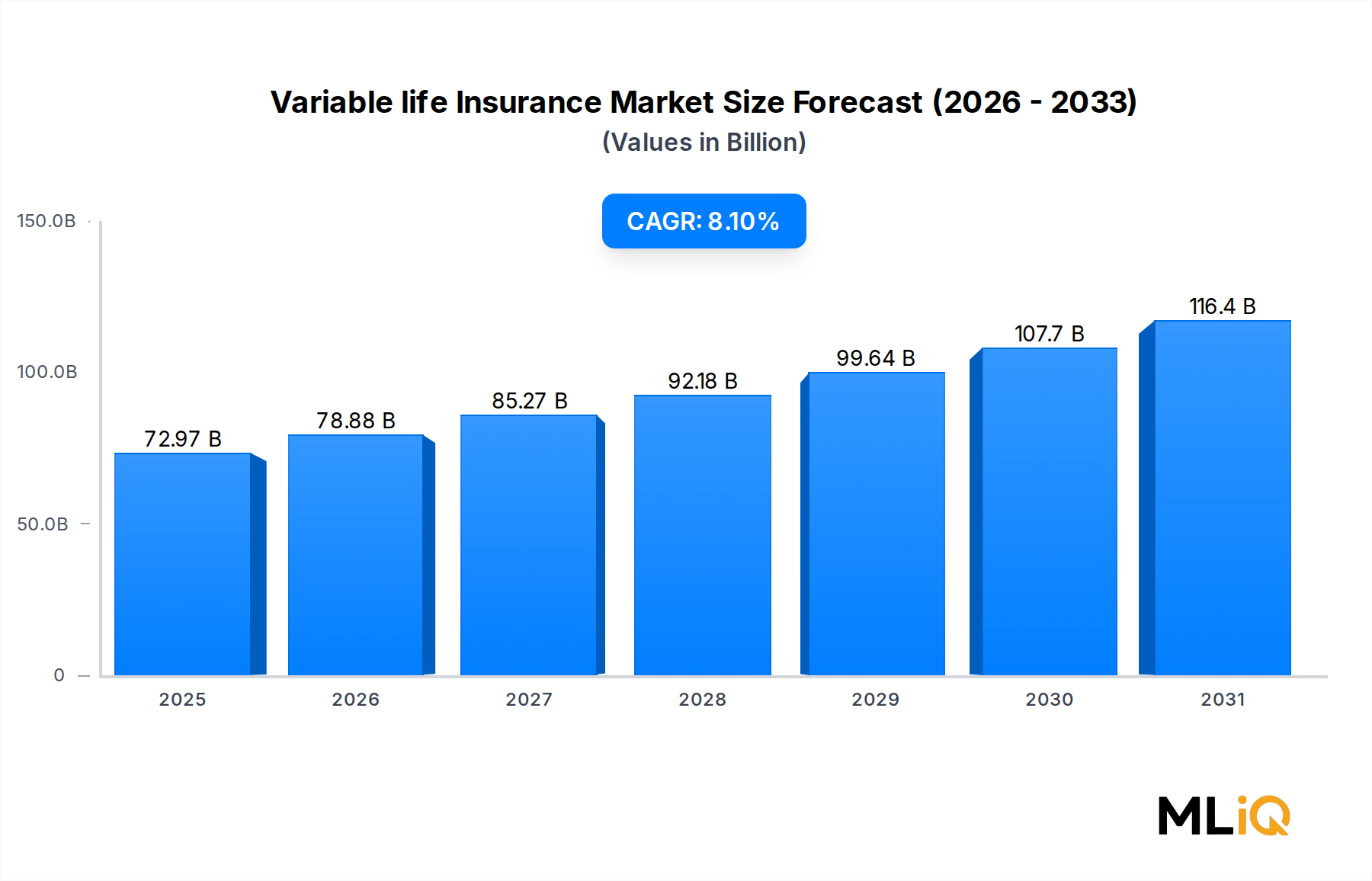

Der globale Markt für variable Lebensversicherungen wird derzeit auf 72,97 Milliarden USD (ca. 67,9 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1% expandieren. Dies spiegelt eine robuste Anlegerpräferenz für hybride Finanzprodukte wider, die Lebensversicherungsschutz mit marktgebundenen Anlagekomponenten verbinden. Diese Entwicklung positioniert den Markt deutlich über dem Durchschnitt der breiteren Versicherungsbranche, angetrieben durch eine Konvergenz makroökonomischer Kräfte, demografischer Veränderungen und einer sich entwickelnden Finanzkompetenz der Verbraucher.

Im Kern lebt der Markt für variable Lebensversicherungen vom doppelten Versprechen des Todesfallschutzes und der Vermögensbildung. Versicherungsnehmer verteilen Prämien auf Aktien-, Anleihe- und Geldmarkt-Unterkonten, wodurch Renditen erzielt werden, die mit der Marktentwicklung schwanken. Diese strukturelle Flexibilität zieht weiterhin vermögende Privatpersonen und Langzeitsparer an, die steuerbegünstigte Anlageinstrumente suchen. Steigende Aktienmärkte im letzten Jahrzehnt haben das Vermögensbildungspotenzial dieser Produkte aufgezeigt und die Nachfrage bei Millennials und Gen X-Konsumenten, die in ihre Haupterwerbsjahre eintreten, verstärkt.

Makroökonomische Rückenwinde umfassen anhaltend niedrige festverzinsliche Renditen (vor dem Zinszyklus von 2022–2023), die die Attraktivität traditioneller kapitalbildender Lebensversicherungen und Auszahlungsprodukte schmälerten und Kapitalströme in Richtung variabler Strukturen umleiteten. Während die Zentralbanken ihre Geldpolitik neu kalibrieren, werden variable Lebensversicherungsprodukte mit diversifizierten Unterkontenoptionen sowohl von steigenden Renditen in Anleihen-Unterkonten als auch von der fortgesetzten Aktienbeteiligung profitieren. Gleichzeitig erzeugen alternde Bevölkerungen in Nordamerika, Europa und Teilen des asiatisch-pazifischen Raums eine anhaltende Nachfrage nach Nachlassplanung und Mechanismen zur Vermögensübertragung, die in variablen Lebensversicherungsverträgen verankert sind.

Die digitale Transformation hat sich als entscheidender Beschleuniger erwiesen. Versicherer setzen KI-gesteuerte Underwriting-Systeme, Robo-Advisory-Integration und mobile Dashboards zur Policenverwaltung ein, um Akquisitionskosten zu senken und die Kundenbindung zu verbessern. Diese Technologieinvestitionen verkürzen den Produktentwicklungszyklus und ermöglichen eine Massenanpassung im großen Maßstab.

Die regulatorische Konvergenz – insbesondere die treuhänderischen Standards für Finanzberater in den Vereinigten Staaten und die Versicherungsvertriebsrichtlinie in Europa – gestaltet die Vertriebsökonomie neu und zwingt Versicherer, die Produktransparenz und Gebührenoffenlegung zu verbessern. Obwohl dies einen Compliance-Mehraufwand mit sich bringt, stärkt es letztendlich das Verbrauchervertrauen und erweitert den adressierbaren Markt.

Mit Blick auf 2033 wird erwartet, dass der Markt für variable Lebensversicherungen bedeutende Umsatzmeilensteine überschreiten wird, wobei der asiatisch-pazifische Raum und Lateinamerika überproportional zum inkrementellen Wachstum beitragen. Produktinnovationen bei ESG-verknüpften Unterkonten, integrierten digitalen Zusatzleistungen und Langlebigkeitsrisikofunktionen werden die Wettbewerbsdifferenzierung in der nächsten Wachstumsphase bestimmen.

Unter den beiden primären Produktarchetypen – Festprämien-Variabelversicherung und Variable Universallebensversicherung – ist es das Marktsegment der variablen Universallebensversicherung, das den größeren Umsatzanteil auf sich vereint und seine Dominanz weiter festigt. Die Überlegenheit dieses Segments ist auf seine unübertroffene strukturelle Flexibilität zurückzuführen: Versicherungsnehmer können Prämienzahlungen anpassen, Todesfallleistungen ändern und Unterkonto-Investitionen neu zuordnen, um auf Veränderungen der Lebensphase, Marktbedingungen oder steuerliche Planungsziele zu reagieren.

Variable Universallebensversicherungen (VUL) fungieren eher als dauerhaftes Finanzplanungsinstrument denn als statischer Versicherungsvertrag. Die anpassbare Prämienfunktion ermöglicht es wohlhabenden Versicherungsnehmern, Policen in Jahren mit hohem Einkommen überzufinanzieren und so eine erhebliche Barwertbasis aufzubauen, auf die später steuerfrei über Policendarlehen oder -entnahmen zugegriffen werden kann. Dieser Mechanismus hat VUL zu einem Eckpfeiler für die Unternehmensnachfolgeplanung, die Strukturierung von Führungskräftevergütungen und die Nachlassplanung für vermögende Privatpersonen gemacht – Anwendungsfälle, die erhebliche jährliche Prämienvolumina und anhaltend niedrige Stornoquoten generieren.

Die wachsende Raffinesse der Finanzintermediäre hat die Marktführerschaft von VUL weiter gefestigt. Unabhängige Broker-Dealer, registrierte Anlageberater und banknahe Vermögensverwalter integrieren VUL-Policen zunehmend in ganzheitliche Finanzpläne, insbesondere für Kunden mit ausgeschöpften 401(k)- und IRA-Beitragslimits. Da die Steuergesetzgebung in den Vereinigten Staaten und analoge Regelungen weltweit die aufgeschobenen Vergütungsstrukturen weiter verschärfen, wird das steuerbegünstigte Barwertwachstum in VUL-Policen zu einem immer wertvolleren Planungsinstrument.

Zu den Hauptmarktteilnehmern in diesem Segment gehören MetLife Inc., Prudential plc, Lincoln Financial Group und Northwestern Mutual Life Insurance Company, die jeweils proprietäre Unterkonto-Menüs mit Hunderten von Anlageoptionen führender Vermögensverwalter anbieten. Die Produktdifferenzierung hat sich vom Versicherungsmantel selbst hin zur Qualität, Breite und Kostenstruktur der verfügbaren Anlageoptionen verlagert, was Versicherer dazu drängt, strategische Allianzen mit externen Fondsfamilien einzugehen.

Aus Umsatzsicht generieren VUL-Policen aufgrund der Tendenz zur Überfinanzierung und der höheren provisionsfähigen Prämienbasen, die Maklervertriebsnetze anziehen, eine höhere durchschnittliche Prämie pro Police als Festprämienvarianten. Die Persistenzquoten im VUL-Segment waren historisch gesehen bei einkommensstarken Kohorten stark, was die stornobedingte Ergebnisvolatilität reduziert, die Zeit- und Kapitallebensversicherungsportfolios betrifft.

Dennoch ist das Segment einer regulatorischen Prüfung unterzogen. Die Aufsicht der SEC über variable Produkt-Unterkonten als Wertpapiere auferlegt Prospektanforderungen, Angemessenheitsstandards und fortlaufende Offenlegungspflichten, die die Compliance-Kosten erhöhen. Versicherer reagieren mit optimierten E-Delivery-Compliance-Plattformen und automatisierten Systemen zur Dokumentation der Angemessenheit.

Zukünftig wird erwartet, dass der VUL-Anteil wachsen wird, da Versicherer ESG-Unterkontooptionen, automatisierte Rebalancing-Funktionen und digitale Tools zur Begünstigtenverwaltung einführen. Die Konvergenz des Marktes für variable Universallebensversicherungen mit digitalen Vermögensplattformen wird voraussichtlich eine neue Generation finanzkompetenter Verbraucher anziehen, die Versicherungen und Investitionen als eine vereinheitlichte Produktkategorie und nicht als getrennte Kaufentscheidungen betrachten.

Mehrere quantifizierbare Kräfte beschleunigen und moderieren gleichzeitig das Wachstum im gesamten Markt für variable Lebensversicherungen.

Auf der Nachfrageseite ist die steigende Vermögenskonzentration der Haushalte ein Haupttreiber. Die Umfrage zur Verbraucherfinanzierung der Federal Reserve aus dem Jahr 2023 zeigte, dass die oberen 10% der US-Haushalte nach Nettovermögen über 66% des Gesamtvermögens besitzen – eine Kohorte, die variable Lebensversicherungsprodukte überproportional für die Nachlassplanung und Steueroptimierung nutzt. Diese Vermögenspolarisierung wiederholt sich in entwickelten asiatischen Volkswirtschaften wie Japan und Südkorea und erweitert den adressierbaren Prämienpool.

Das Bewusstsein für Langlebigkeitsrisiken ist ein weiterer messbarer Katalysator. Globale Verbesserungen der Lebenserwartung – durchschnittlich 0,3 Jahre pro Jahr in den letzten zwei Jahrzehnten – treiben die Nachfrage nach Finanzprodukten an, die Einkommens- und Schutzhorizonte über mehrere Jahrzehnte unterstützen. Variable Lebensversicherungsprodukte mit ihrem dauerhaften Versicherungsschutz und ihren Anlageakkumulationsfunktionen stimmen direkt mit diesem demografischen Imperativ überein.

Die Korrelation mit der Aktienmarktentwicklung ist eine kritische Nachfragevariable. Historische Analysen zeigen, dass neue VUL-Policenverkäufe eine positive Korrelation von 0,65–0,72 mit der Aktienindexentwicklung der letzten 12 Monate aufweisen, da steigende Unterkontowerte den wahrgenommenen Wertvorschlag während Aufschwüngen verbessern. Die anhaltende Expansion des Aktienmarktes zwischen 2012 und 2021 trug in dieser Zeit maßgeblich zum Prämienvolumenwachstum bei.

Auf der Hemmnisse-Seite stellt die Marktvolatilität einen strukturellen Gegenwind dar. Wertminderungen der Unterkonten während Bärenmärkten führen zu erhöhten Policenstornierungen bei einkommensschwächeren Versicherungsnehmern und erzeugen Reputationsrisiken für Versicherer, insbesondere wenn die Erosion des Barwerts sekundäre Garantiebestimmungen aktiviert. Der Marktrückgang von 2020 erhöhte die Stornoquoten vorübergehend, bevor eine Erholung einsetzte.

Der Druck auf die Vertriebskosten ist ein quantifizierbares Hemmnis. Die durchschnittlichen Kosten für die Akquisition neuer Policen im Segment der variablen Lebensversicherungen liegen zwischen 85% und 120% der Erstjahresprämien, angetrieben durch hohe Maklerprovisionen und Compliance-Mehraufwand, was die Rentabilität der Versicherer bei Neugeschäft schmälert und aggressive Marktexpansionsstrategien moderiert.

Die Zinssensitivität bei den Absicherungskosten für garantierte Leistungszusätze schränkt ebenfalls die Produktökonomie ein, insbesondere für Versicherer, die sekundäre Garantien auf variable Produkte anbieten.

Quantum Leben: Dient dem europäischen Markt für variable und fondsgebundene Lebensversicherungen, auch in Deutschland aktiv, mit Fokus auf digitale Policenverwaltung und modulare Produktgestaltung für unabhängige Finanzberater.

The OneLife Company S.A.: Spezialisiert auf vermögensverwaltende Lebensversicherungslösungen für vermögende und ultra-vermögende Kunden in ganz Europa, inklusive Deutschland, mit Expertise in grenzüberschreitenden Nachlassplanungsstrukturen.

Chubb Limited: Ein globaler Versicherer, der seine Infrastruktur im Sach- und Haftpflichtbereich nutzt, um variable Lebensversicherungsprodukte an bestehende Firmen- und vermögende Kundenbeziehungen zu vertreiben, auch in Deutschland präsent.

MetLife Inc.: Als globaler Marktführer im Segment der variablen Lebensversicherungen bietet MetLife eine umfassende VUL-Produktsuite mit Zugang zu über 80 Anlage-Unterkonten. Das Unternehmen nutzt seine Direkt- und Bancassurance-Vertriebskanäle, um einen Spitzenmarktanteil bei Neuprämien zu halten.

Prudential plc: Operiert in Nordamerika, Asien und Afrika und entwickelt variable Lebensversicherungsprodukte, die auf vermögende und wohlhabende Massenmarktsegmente zugeschnitten sind. Die digitalen Vertriebskapazitäten in asiatischen Schwellenländern stellen einen wichtigen Wachstumsmotor dar.

Lincoln Financial Group: Spezialisiert auf Vermögensaufbau- und Altersvorsorgeprodukte, verfügt Lincoln Financial Group über ein starkes Broker-Dealer-Vertriebsnetz in den Vereinigten Staaten und ist bekannt für seine transparenten Unterkonto-Gebührenstrukturen.

Northwestern Mutual Life Insurance Company: Als einer der größten Mutualversicherer in den USA kombiniert Northwestern Mutual den Vertrieb über fest angestellte Agenten mit proprietären Vermögensverwaltungsfähigkeiten, wodurch hohe Persistenzquoten in ihrem variablen Lebensversicherungsportfolio erzielt werden.

Transamerica Corporation: Bekannt für sein breites unabhängiges Broker-Dealer-Vertriebsnetz bietet Transamerica Corporation wettbewerbsfähige VUL- und Festprämien-Variabelprodukte mit Fokus auf Mittelstands- und wohlhabende Massenkonsumenten.

Guardian Life Insurance Company of America: Guardian Life Insurance Company of America legt den Schwerpunkt auf dividendenbeteiligte variable Produkte und richtet sich über ihr Karriereagentursystem an Geschäftsinhaber und Fachleute.

Manulife Financial Corporation: Mit starken Positionen in Kanada, den Vereinigten Staaten (über John Hancock) und im asiatisch-pazifischen Raum integriert Manulife Financial Corporation Verhaltensanreize für das Wohlbefinden in das Design ihrer variablen Lebensversicherungen, wodurch die Sterblichkeitskosten gesenkt werden.

Nationwide Mutual Insurance Company: Nationwide Mutual Insurance Company konkurriert aggressiv in den Segmenten der indizierten und variablen Lebensversicherungen und differenziert sich durch wettbewerbsfähige Rider-Konditionen und robuste Großhandels-Supportprogramme.

Pacific Life Insurance Company: Als prominenter Akteur im VUL-Segment für vermögende Kunden ist Pacific Life Insurance Company bekannt für Prämienfinanzierungsstrategien und Nachlassplanungsanwendungen, die auf ultra-vermögende Kunden abzielen.

New York Life Insurance Company: Als Mutualversicherer mit starken Finanzratings unterhält New York Life Insurance Company eine loyale Karriereagenten-Belegschaft, die qualitativ hochwertiges, stornoarmes variables Lebensversicherungsgeschäft generiert.

Protective Life Corporation: Protective Life Corporation konzentriert sich auf kostenwettbewerbsfähige variable und Risikolebensversicherungsprodukte und nutzt Rückversicherungsstrukturen zur Optimierung der Kapitaleffizienz.

Tata AIA Life Insurance Company Limited: Als wichtiger Akteur auf dem indischen Markt kombiniert Tata AIA Life Insurance Company Limited die Markenbekanntheit der Tata Group mit der Versicherungsexpertise der AIA Group, um fondsgebundene variable Lebensversicherungsprodukte für Indiens wachsende Mittelschicht anzubieten.

Aditya Birla Capital Ltd: Aditya Birla Capital Ltd konkurriert im indischen variablen Lebensversicherungssegment über ihre integrierte Finanzdienstleistungsplattform und richtet sich mit digital vertriebenen ULIP-gebundenen variablen Produkten an städtische und halb-städtische Verbraucher.

State Farm Life Insurance Company: Als dominierender US-amerikanischer Inlandsversicherer vertreibt State Farm Life Insurance Company variable Lebensversicherungsprodukte über ihr exklusives Agentennetzwerk und betont Einfachheit und Vertrauen in der Kommunikation mit den Versicherungsnehmern.

Securian Financial Group, Inc.: Securian Financial Group, Inc. konzentriert sich auf betriebliche und arbeitgebergesponserte variable Lebensversicherungslösungen, was sie zu einem unverwechselbaren Akteur im Gruppen- und Arbeitsplatzvertriebskanal macht.

Allstate Insurance Company: Allstate Insurance Company hat ihr Lebensversicherungsportfolio um variable und indizierte Produkte erweitert und nutzt Cross-Selling-Möglichkeiten innerhalb ihres großen Kundenstamms im Privatkundengeschäft.

FUTURE GENERALI INDIA INSURANCE COMPANY LTD.: FUTURE GENERALI INDIA INSURANCE COMPANY LTD. zielt auf den indischen Markt mit preisgünstigen variablen Lebensversicherungs- und ULIP-Produkten ab, die über Einzelhandels- und digitale Kanäle vertrieben werden.

Januar 2024: Lincoln Financial Group lancierte eine VUL-Plattform der nächsten Generation mit Echtzeit-Unterkonten-Rebalancing und integrierten ESG-Fondsoptionen, die sich an Finanzberater richtet, die Portfolios von Millennials und Gen Z-Kunden verwalten.

März 2024: Manulife Financial Corporation kündigte eine strategische Partnerschaft mit einem führenden Fintech-Unternehmen an, um KI-gesteuerte Risikoprofilierungstools in den Antrags-Workflow ihrer variablen Lebensversicherungen zu integrieren, wodurch die Bearbeitungszeit von 72 Stunden auf unter 4 Stunden reduziert wird.

Mai 2024: Die US-amerikanische Börsenaufsichtsbehörde (SEC) finalisierte aktualisierte Offenlegungspflichten für Prospekte variabler Lebensversicherungsprodukte, die standardisierte Gebührenvergleichstabellen und erweiterte Risikooffenlegungen ab Januar 2025 vorschreiben.

Juli 2024: Tata AIA Life Insurance Company Limited meldete einen Anstieg der Prämieneinnahmen aus fondsgebundenen variablen Lebensversicherungen in Indien um 23% im Jahresvergleich, angetrieben durch erweiterte Bancassurance-Kooperationen mit mittelständischen Privatbanken.

September 2024: Pacific Life Insurance Company führte eine neue indizierte Unterkonto-Option in ihrer VUL-Produktsuite ein, die es Versicherungsnehmern ermöglicht, an den Aufwärtstrends von Aktienindizes mit einem definierten Mindestschutzmechanismus zu partizipieren.

November 2024: Prudential plc schloss die Akquisition einer digitalen Versicherungsvertriebsplattform in Südostasien ab, wodurch ihre Marktdurchdringung für variable Lebensversicherungen in Indonesien, Vietnam und den Philippinen beschleunigt wird.

Februar 2025: Die Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA) veröffentlichte überarbeitete Leitlinien zur Kostentransparenz von fondsgebundenen und variablen Lebensversicherungsprodukten im Rahmen des Retail Investment Strategy Frameworks, die sich auf die Produktgestaltung in den EU-Mitgliedstaaten auswirken.

April 2025: MetLife Inc. stellte eine neue Suite von Langlebigkeitszusätzen vor, die an ihre variablen Universallebensversicherungen angehängt werden können, und integrierte dabei versicherungsmathematische Anpassungen für verlängerte Lebenserwartungsannahmen gemäß den Mortalitätstabellen von 2025.

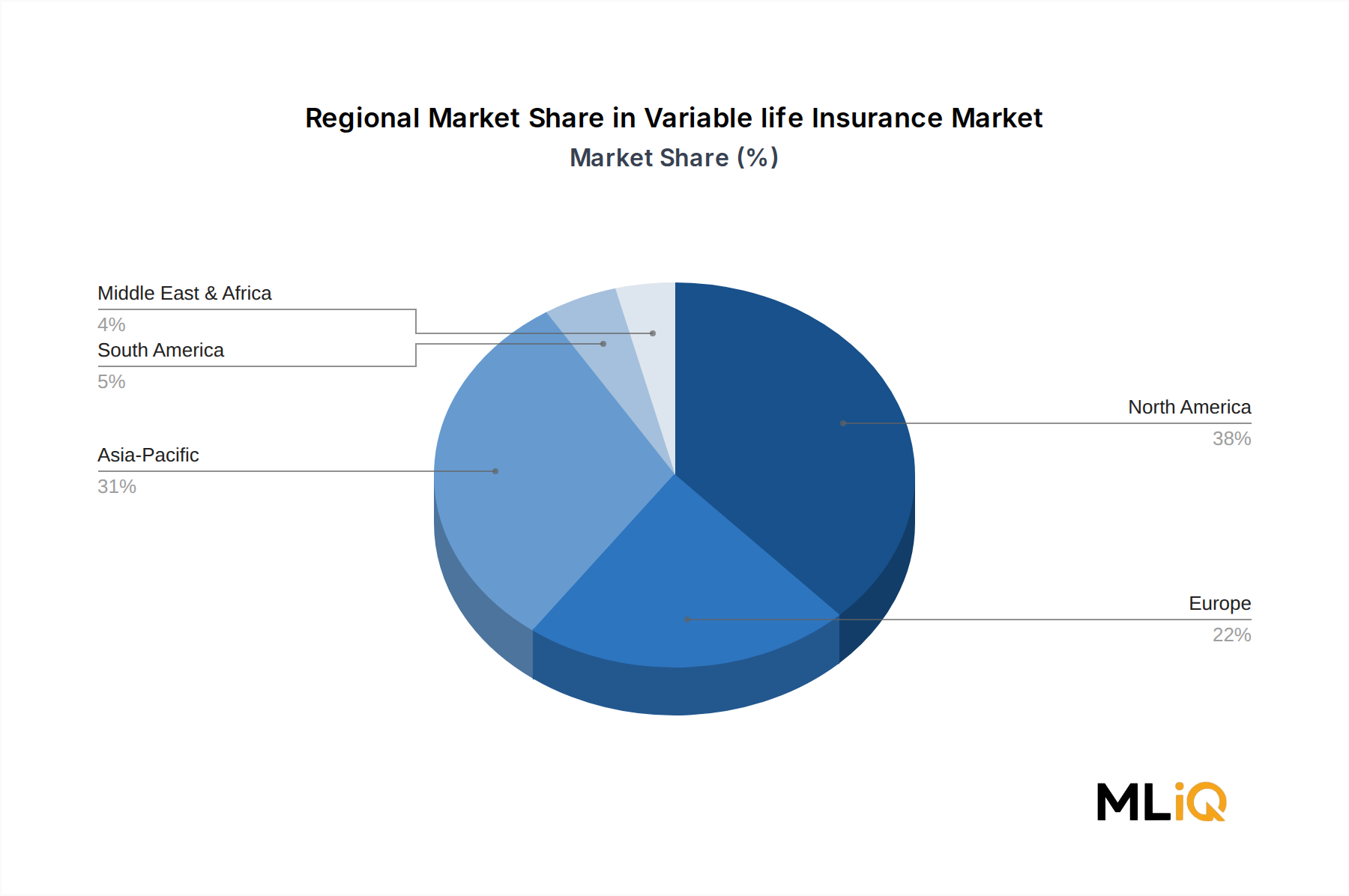

Nordamerika bleibt die reifste und umsatzdominanteste Region innerhalb des Marktes für variable Lebensversicherungen. Allein die Vereinigten Staaten machen schätzungsweise 42% des globalen Prämienvolumens variabler Lebensversicherungen aus, unterstützt durch eine ausgeprägte Finanzintermediärinfrastruktur, etablierte regulatorische Rahmenbedingungen und eine große vermögende Konsumentenbasis mit anspruchsvollen Nachlassplanungsbedürfnissen. Die regionale CAGR für Nordamerika wird bis 2033 auf 5,8% geschätzt, was eine Marktsättigung in bestimmten demografischen Kohorten widerspiegelt, aber durch Produktinnovationen und die Erweiterung der Vertriebskanäle in unterversorgte vermögende Massensegmente ausgeglichen wird. Kanada trägt inkrementell bei, wobei variable Lebensversicherungsprodukte durch banknahe Vermögensverwaltungsabteilungen an Zugkraft gewinnen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für variable Lebensversicherungen und wird voraussichtlich über den Prognosezeitraum eine CAGR von 11,4% verzeichnen. China, Indien, Japan, Südkorea und die ASEAN-Staaten stellen zusammen einen schnell expandierenden adressierbaren Markt dar, angetrieben durch wachsenden Vermögensaufbau der Mittelschicht, steigende Versicherungsdurchdringung von historisch niedrigen Niveaus und Regierungsinitiativen zur Förderung langfristiger Ersparnisse. Das ULIP-gebundene variable Lebensversicherungssegment Indiens ist besonders dynamisch, mit zweistelligem Prämienwachstum, gestützt durch demografische Dividenden und digitale Vertriebsökosysteme. Chinas regulatorischer Rahmen, obwohl sich entwickelnd, leitet weiterhin private Investitionsflüsse in konforme variable Lebensversicherungsstrukturen über staatlich verbundene und private Versicherer.

Europa weist eine moderate Wachstumsentwicklung mit einer geschätzten regionalen CAGR von 6,3% auf. Das Vereinigte Königreich, Deutschland und Frankreich bilden die Anker für die Prämienvolumina, wobei das Wachstum durch reifere Demografien, strenge MiFID II- und Versicherungsvertriebsrichtlinien-Compliance-Anforderungen sowie die Präferenz der Verbraucher für einfachere Schutzprodukte in bestimmten Märkten eingeschränkt wird. Grenzüberschreitende Vermögensverwaltungs-Lebensversicherungen – vorwiegend über Luxemburg und Liechtenstein strukturiert – stellen einen Nischen-, aber hochwertigen Wachstumskorridor dar.

Lateinamerika ist ein aufstrebender Akteur, wobei Brasilien und Mexiko die Einführung variabler und fondsgebundener Lebensversicherungen anführen. Die Region wird voraussichtlich mit einer CAGR von 9,2% wachsen, angetrieben durch die wachsende Beteiligung des formellen Finanzsektors, die Dollarisierung von Ersparnissen in Hochinflationsökonomien und Bancassurance-Partnerschaften mit großen regionalen Bankengruppen.

Der Nahe Osten und Afrika stellen einen jungen, aber chancenreichen Markt dar, wobei die GCC-Länder – insbesondere die VAE und Saudi-Arabien – die Einführung variabler Lebensversicherungen bei Expatriate-Berufstätigen und vermögenden lokalen Investoren vorantreiben, mit einer geschätzten CAGR von 7,6%.

Der Markt für variable Lebensversicherungen ist in drei primäre Kundensegmente unterteilt, die jeweils unterschiedliche Kaufkriterien, Preissensibilität und Kanalpräferenzen aufweisen.

Das Segment der vermögenden und ultra-vermögenden Privatpersonen (HNW/UHNW) stellt die wertvollste Kohorte nach durchschnittlicher Prämie dar. Diese Kunden – typischerweise definiert als Personen mit anlagefähigen Vermögenswerten von über 1 Million USD – erwerben variable Lebensversicherungen hauptsächlich für die Nachlassliquidität, wohltätige Spendenstrukturen und die Finanzierung von Generationen-überspringenden Trusts. Die Preissensibilität in diesem Segment ist relativ gering im Vergleich zur

Der deutsche Markt für variable Lebensversicherungen ist, als integraler Bestandteil des europäischen Marktes, durch eine moderate Wachstumsrate von geschätzten 6,3% bis 2033 gekennzeichnet. Während Europa insgesamt vom globalen Markt von derzeit rund 67,9 Milliarden € profitiert, tragen Deutschland, das Vereinigte Königreich und Frankreich wesentlich zu den Prämienvolumina bei. Die deutsche Volkswirtschaft, bekannt für ihre Stabilität und eine historisch hohe Sparquote, bildet eine solide Grundlage. Jedoch beeinflussen reifere demografische Strukturen und eine tendenzielle Präferenz der deutschen Verbraucher für einfachere Vorsorgeprodukte das Wachstum im Vergleich zu dynamischeren Regionen wie Asien-Pazifik. Die Suche nach Rendite in Phasen niedriger Zinsen hat jedoch die Attraktivität von anlageorientierten Versicherungsprodukten generell erhöht.

Im Wettbewerbsumfeld sind global agierende Versicherer wie MetLife und Chubb auch in Deutschland präsent. Speziell auf den europäischen Markt ausgerichtete Anbieter wie Quantum Leben, mit seinem Fokus auf digitale Policenverwaltung, und The OneLife Company S.A. aus Luxemburg, spezialisiert auf grenzüberschreitende Vermögensverwaltung für vermögende und ultra-vermögende Kunden, spielen eine wichtige Rolle. Deutsche Großversicherer wie Allianz und ERGO bieten ebenfalls entsprechende Produkte oder adaptieren ihre Portfolios, um der Nachfrage nach anlageorientierten Lösungen gerecht zu werden, insbesondere im Segment der vermögenden Privatkunden, die variable Lebensversicherungen für die Nachlassplanung und Vermögensoptimierung nutzen. Hierbei sind Kunden mit anlagefähigen Vermögenswerten von über 1 Million USD (ca. 930.000 €) die wertvollste Kohorte.

Der regulatorische Rahmen in Deutschland wird maßgeblich durch europäische Richtlinien wie MiFID II und die Versicherungsvertriebsrichtlinie (IDD) geprägt. Diese Vorschriften erfordern hohe Transparenz bei Produktinformationen und Kostenstrukturen, was den Compliance-Aufwand für Versicherer erhöht, aber gleichzeitig das Vertrauen der Verbraucher stärkt. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) überwacht die Einhaltung dieser Standards auf nationaler Ebene, während die Anforderungen von Solvency II die Kapitalausstattung und Risikomanagementpraktiken der Versicherer beeinflussen.

Die Vertriebskanäle in Deutschland sind vielfältig und umfassen traditionelle gebundene Agenten, unabhängige Makler, Bancassurance-Modelle sowie zunehmend digitale Plattformen und Robo-Advisors. Während ein Teil der deutschen Bevölkerung konservativ ist und einfache Schutzprodukte bevorzugt, zeigen vermögende Kunden und jüngere, finanzkompetente Generationen ein wachsendes Interesse an hybriden Anlageprodukten, die Flexibilität und Marktteilhabe bieten. Die historische Phase niedriger Zinsen hat die Attraktivität von klassischen Lebensversicherungen gemindert und den Kapitalfluss hin zu variablen und fondsgebundenen Produkten begünstigt. Digitale Innovationen und der Einsatz von KI zur Prozessoptimierung sind auch in Deutschland treibende Kräfte, um Akquisitionskosten zu senken und die Kundenbindung zu erhöhen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 8.1% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für variable Lebensversicherungen-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Quantum Leben, Securian Financial Group, Inc., State Farm Lebensversicherungsgesellschaft, Northwestern Mutual Lebensversicherungsgesellschaft, Lincoln Financial Group, Transamerica Corporation, Guardian Lebensversicherungsgesellschaft von Amerika, FUTURE GENERALI INDIA VERSICHERUNGSGESELLSCHAFT LTD., MetLife Inc., Chubb Limited, Allstate Versicherungsgesellschaft, Tata AIA Lebensversicherungsgesellschaft Limited, Pacific Life Versicherungsgesellschaft, Manulife Financial Corporation, Nationwide Mutual Versicherungsgesellschaft, The OneLife Company S.A., Aditya Birla Capital Ltd, Prudential plc, New York Life Versicherungsgesellschaft, Protective Life Corporation.

Die Marktsegmente umfassen Typ, Anwendung.

Die Marktgröße wird für 2022 auf USD 72.97 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 4335 und USD 7261.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für variable Lebensversicherungen“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für variable Lebensversicherungen informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.