1. Welche sind die wichtigsten Wachstumstreiber für den Markt für intelligente Landwirtschaft-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für intelligente Landwirtschaft-Marktes fördern.

Markt für intelligente Landwirtschaft

Markt für intelligente Landwirtschaft

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

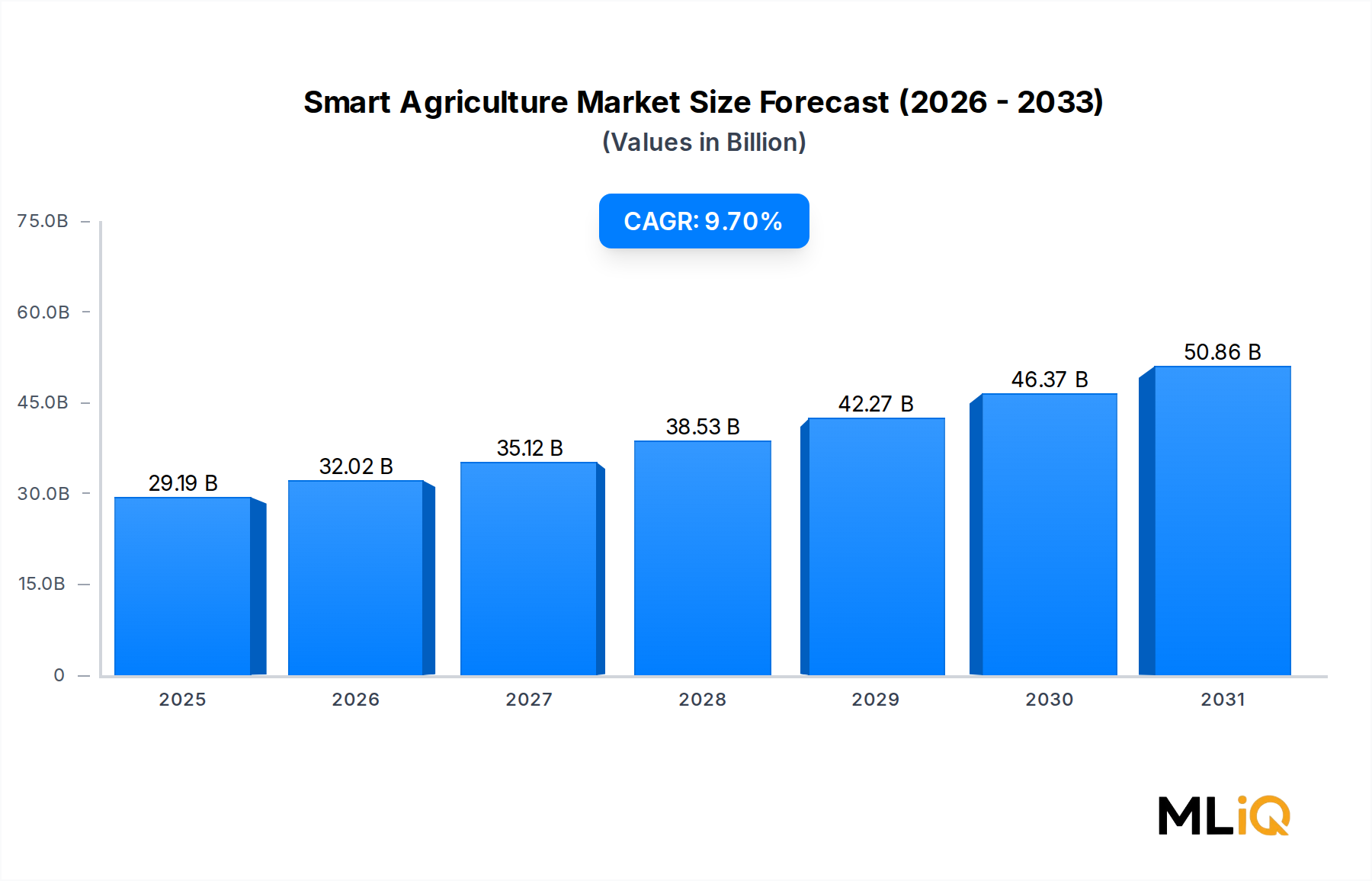

Der globale Smart Agriculture Markt wird auf 29.185,63 Millionen USD (ca. 27,14 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7% expandieren. Dies spiegelt eine beschleunigte Konvergenz digitaler Technologien mit konventionellen landwirtschaftlichen Praktiken wider. Diese robuste Wachstumsentwicklung wird durch eine Reihe struktureller Notwendigkeiten untermauert: eine Weltbevölkerung, die bis 2050 voraussichtlich 9,7 Milliarden erreichen wird, ein zunehmender Druck auf Ackerland und eine akute Wasserknappheit, die mehr als 40% der weltweiten Agrarzonen betrifft. Landwirte und Agrarunternehmen wenden sich zunehmend vernetzten, datengesteuerten Lösungen zu, um Erträge zu maximieren und gleichzeitig die Inputkosten zu minimieren.

Zu den wichtigsten Nachfragetreibern gehören die schnelle Verbreitung von Internet-of-Things (IoT)-Konnektivität in ländlichen Gebieten, sinkende Hardwarekosten für eingebettete Sensoren und Edge-Computing-Geräte sowie unterstützende Regierungspolitiken in wichtigen Agrarwirtschaften, die die Einführung von Präzisionstechnologien subventionieren. Die Anreize des US-Landwirtschaftsministeriums für Smart Farming aus dem Jahr 2023 und die Farm to Fork-Strategie der Europäischen Union – die eine Reduzierung des Einsatzes chemischer Pestizide um 25% bis 2030 zum Ziel hat – katalysieren Investitionen entlang der gesamten Wertschöpfungskette.

Aus makroökonomischer Sicht ist die Klimavolatilität ein unbestreitbarer Rückenwind. Unregelmäßige Niederschlagsmuster, Temperaturextreme und sich verschiebende Schädlingsmigrationskorridore zwingen die Erzeuger zur Einführung von Echtzeitüberwachung und prädiktiver Analytik. Gleichzeitig beschleunigen Arbeitskräftemängel in entwickelten Agrarmärkten – wo die Verfügbarkeit von landwirtschaftlichen Arbeitskräften zwischen 2019 und 2023 um etwa 8% zurückging – den Einsatz automatisierter und halbautonomer Systeme.

Die Komponentenlandschaft des Marktes ist dreigeteilt: Lösungen (Hardwareplattformen und Analysesoftware), Dienstleistungen (Beratung, Integration und Managed Services) und Konnektivitätstechnologien (LPWAN, 5G und Satellit). Lösungen beanspruchen heute den größten Umsatzanteil, während Konnektivitätstechnologie das am schnellsten wachsende Untersegment ist, da die Breitbandinfrastruktur in ländlichen Gebieten weltweit reifer wird.

Segmentbezogen bleibt Precision Farming der dominierende Anwendungstyp, gefolgt von Viehmanagement, Aquakultur-Intelligenz und Gewächshaus-Umweltkontrolle. Nordamerika führt in absoluten Umsatzzahlen, während der asiatisch-pazifische Raum das höchste inkrementelle Wachstum verzeichnet, bedingt durch massive Digitalisierungsprogramme für Kleinbauern in China und Indien.

Mit Blick auf 2033 wird erwartet, dass der Smart Agriculture Markt einen Bewertungsschwellenwert überschreitet, der ihn als eine der strategisch bedeutsamsten Branchen innerhalb des gesamten Food and Beverages Technologie-Ökosystems positioniert. Die Konsolidierung unter mittelständischen Technologieanbietern, zunehmende Interoperabilitätsstandards für Plattformen und die Reifung KI-gestützter agronomischer Beratungsdienste werden die Wettbewerbsdifferenzierung über den Prognosezeitraum bestimmen.

Precision Farming (Präzisionslandwirtschaft) stellt das umsatzstärkste Segment innerhalb des Smart Agriculture Marktes dar und macht im Jahr 2024 schätzungsweise 38–42% des gesamten Marktumsatzes aus. Die Dominanz des Segments wurzelt in seiner breiten Anwendbarkeit über verschiedene Kulturen, Regionen und Betriebsgrößen hinweg sowie in seinen nachweisbaren Return-on-Investment-Kennzahlen, die sowohl bei großen Agrarunternehmen als auch bei staatlichen Beschaffungsprogrammen Anklang finden.

Im Kern nutzt die Präzisionslandwirtschaft GPS-gesteuerte Maschinen, variable Applikationstechnologie (VRT), Fernerkundung und fortschrittliche Datenanalysen, um den Einsatz von Saatgut, Düngemitteln, Wasser und Pflanzenschutzmitteln mit hoher räumlicher Auflösung zu optimieren. Die Einführung variabler Applikationssysteme allein hat nach Studien, die zwischen 2020 und 2023 auf nordamerikanischen und europäischen Testfarmen durchgeführt wurden, gezeigt, dass die Düngemittelkosten pro Hektar um 15–20% gesenkt und die Ertragskonsistenz um 10–12% verbessert werden können.

Der Precision Farming Markt erfährt strukturelle Rückenwinde durch die Verbreitung von Satellitenbilddiensten, einschließlich kommerzieller Konstellationen von Planet Labs und Maxar Technologies, die jetzt Bilder mit Submeter-Auflösung zu kommerziell tragfähigen Preisen anbieten. Dies hat den Zugang zu feldebener Analytik demokratisiert, die zuvor nur den größten Rohstoffproduzenten vorbehalten war. Gleichzeitig ermöglicht der Ausbau von 5G- und LPWAN-Netzwerken in Agrarkorridoren in den USA, Deutschland und Australien Echtzeit-Telematik von Feldgeräten, wodurch die Latenz bei agronomischen Entscheidungen reduziert wird.

Zu den Schlüsselakteuren im Precision Farming Segment gehören:

AGCO CORPORATION: Ein globaler Landmaschinenhersteller, dessen Marke Fendt in Deutschland sehr stark vertreten ist und die deutsche Landwirtschaft maßgeblich prägt. AGCO bietet die Fuse Technologies-Plattform an, die Gerätediagnosen mit präskriptiven agronomischen Empfehlungen verbindet.

DEERE & COMPANY: Das Unternehmen betreibt die branchenführende Operations Center-Plattform, die Maschinentelematik, agronomische Daten und Finanzmanagement in einer einzigen Schnittstelle integriert.

TRIMBLE INC.: Bietet eine umfassende Suite von Lenk-, Positionierungs- und Feldmanagementlösungen, die in mehr als 150 Ländern eingesetzt werden.

TOPCON POSITIONING SYSTEMS, INC.: Konzentriert sich auf GNSS-basierte Lenk- und Maschinensteuerungssysteme.

AGJUNCTION INC.: Spezialisiert auf hochpräzise GPS- und Lenkungstechnologien für Reihenkulturanwendungen.

Der Umsatzanteil des Segments konsolidiert sich eher, anstatt proportional zu expandieren, da angrenzende Segmente – insbesondere die Viehüberwachung und Gewächshausautomatisierung – von kleineren Basen aus schneller in absoluten Raten wachsen. Der absolute Umsatzbeitrag der Präzisionslandwirtschaft steigt jedoch weiter an, da die durchschnittlichen Technologiepenetrationsraten in wichtigen Märkten unter 30% bleiben, was auf erhebliches Wachstumspotenzial hindeutet. In Schwellenländern wie Brasilien, Indien und Indonesien weiten staatlich geförderte Digitalisierungsinitiativen Precision Farming-Tools auf Kleinbauernkontexte aus, durch mobile Plattformen und subventionierte Sensor-Kits.

Produktinnovationen innerhalb der Präzisionslandwirtschaft sind zunehmend auf künstliche Intelligenz und maschinelles Lernen ausgerichtet. Prädiktive Ertragsmodellierung, autonome Erstellung von Verschreibungslandkarten und die In-Saison-Anomalieerkennung, angetrieben durch Deep-Learning-Algorithmen, gehen von Pilotprogrammen in kommerziell skalierte Implementierungen über. Die Integration von Multispektral-UAV-Daten mit Bodensensorenetzwerken liefert agronomische Modelle von beispielloser Genauigkeit, und mehrere Plattformanbieter meldeten zwischen 2021 und 2024 Genauigkeitsverbesserungen von 18–22% bei der Vorhersage von Ernteerträgen.

Die Wettbewerbsdynamik innerhalb der Präzisionslandwirtschaft begünstigt integrierte Plattformanbieter gegenüber Punktlösungslieferanten, da Landwirte zunehmend nahtlose Datenflüsse vom Feld ins Büro fordern. Dieser Konsolidierungsdruck treibt eine Welle von Akquisitionen voran: Die strategische Allianz von TRIMBLE INC. mit AGCO CORPORATION für das JCA Joint Venture im Jahr 2023 ist ein Beispiel für den Trend zu gebündelten Hardware-Software-Ökosystemen, die hohe Wechselkosten und wiederkehrende Einnahmequellen schaffen. Insgesamt wird erwartet, dass die grundlegende Position der Präzisionslandwirtschaft im Smart Agriculture Markt bis 2033 intakt bleibt, auch wenn sich der Gesamtmarkt diversifiziert.

Die Wachstumsdynamik des Smart Agriculture Marktes wird durch eine Reihe quantifizierbarer Treiber und messbarer Hemmnisse bestimmt, die zusammen die Investitionsgeschwindigkeit und die Technologieadoptionskurven über Regionen und Betriebsformen hinweg beeinflussen.

Treiber 1 — Bevölkerungsbedingte Nahrungsmittelnachfrage: Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen prognostiziert, dass die globale Nahrungsmittelproduktion bis 2050 um 70% steigen muss, um eine voraussichtliche Bevölkerung von 9,7 Milliarden Menschen zu ernähren. Diese strukturelle Lücke zwischen Angebotskapazität und Nachfragewachstum ist der mächtigste Makro-Treiber für die Einführung von Smart Agriculture Technologien und zwingt Regierungen und Agrarunternehmen, in großem Maßstab in ertragssteigernde Technologien zu investieren.

Treiber 2 — Sinkende Sensor- und Konnektivitätskosten: Die durchschnittlichen Stückkosten von IoT-Agrarsensoren sind zwischen 2018 und 2023 um etwa 35% gesunken, angetrieben durch Fortschritte in der MEMS-Fertigung und die Skalierung der LPWAN-Chipsatzproduktion. Diese Kostendeflation ist ein kritischer Adoptions-Ermöglicher, insbesondere für Kleinbauern in Asien und Subsahara-Afrika, wo die Investitionsschwellen niedriger sind.

Treiber 3 — Regulatorische Auflagen zur Nachhaltigkeit: Die Farm to Fork-Strategie der EU schreibt eine Reduzierung des Einsatzes von antimikrobiellen Mitteln in der Viehzucht um 50% und eine Reduzierung des Pestizideinsatzes um 25% bis 2030 vor. Diese regulatorischen Anforderungen schaffen eine compliance-getriebene Nachfrage nach Überwachungs-, Dosisautomatisierungs- und Audit-Trail-Systemen, die Smart Agriculture Plattformen bieten.

Treiber 4 — Arbeitsmarktdruck: In entwickelten Volkswirtschaften sind landwirtschaftliche Arbeitskräftemängel akut. Das U.S. Bureau of Labor Statistics verzeichnete zwischen 2018 und 2023 einen Rückgang der Verfügbarkeit saisonaler landwirtschaftlicher Arbeitskräfte um 12%, was Investitionen in autonome Maschinen, robotergestützte Ernte und Fernüberwachungssysteme beschleunigt.

Hemmnis 1 — Lücken in der ländlichen Konnektivität: Trotz schneller Verbesserungen fehlen weltweit immer noch etwa 3,7 Milliarden Menschen ein zuverlässiger Breitbandzugang, und ländliche Agrarregionen sind unverhältnismäßig unterversorgt. Begrenzte Konnektivität schränkt die für Präzisionslandwirtschaftsplattformen wesentlichen Echtzeit-Datenübertragungsfähigkeiten ein, insbesondere in Subsahara-Afrika sowie Teilen Süd- und Südostasiens.

Hemmnis 2 — Hoher anfänglicher Kapitalbedarf: Der Einsatz von Smart Agriculture Systemen verursacht durchschnittliche Anfangskosten von 50.000–200.000 USD (ca. 46.500–186.000 €) pro großem landwirtschaftlichen Betrieb, was eine erhebliche Barriere für mittelständische Produzenten darstellt und für Kleinbauern ohne Subventionsunterstützung oder zugängliche Finanzierung nahezu unerschwinglich ist.

Hemmnis 3 — Dateninteroperabilitätsfragmentierung: Das Fehlen universeller Datenstandards über Gerätemarken und Softwareplattformen hinweg schafft Integrationsprobleme, erhöht die Gesamtbetriebskosten und begrenzt den Analysewert aggregierter Betriebsdaten. Diese Fragmentierung ist eine strukturelle Einschränkung für die Skalierbarkeit von Plattformen.

Der Smart Agriculture Markt zeichnet sich durch eine vielfältige Wettbewerbslandschaft aus, die multinationale Landmaschinenhersteller, spezialisierte Agrar-Tech-Softwareanbieter und Anbieter von Präzisionspositionierungstechnologien umfasst. Die folgenden Profile erfassen die strategische Positionierung der wichtigsten Teilnehmer:

AGCO CORPORATION: Ein globaler Landmaschinenhersteller, dessen Marke Fendt in Deutschland sehr stark vertreten ist und die deutsche Landwirtschaft maßgeblich prägt. AGCO betreibt Marken wie Challenger, Fendt, Massey Ferguson und Valtra. Die Fuse Technologies-Plattform von AGCO verbindet Gerätedaten mit agronomischen Analysen, um präskriptive Empfehlungen für das Farmmanagement zu liefern.

RAVEN INDUSTRIES, INC.: Ein Anbieter von Präzisionslandwirtschaftstechnologie, der 2021 von CNH Industrial übernommen wurde. CNH Industrial ist ein Konzern mit starker Präsenz und Vertriebsnetzen in Deutschland. Raven ist spezialisiert auf autonome Feldoperationen, Anwendungssteuerung und Feldberechnungsplattformen für den großflächigen Pflanzenbau.

DEERE & COMPANY: Der Weltmarktführer für Landmaschinen ist in Deutschland mit einer bedeutenden Präsenz aktiv und bedient zahlreiche landwirtschaftliche Betriebe. Das Unternehmen hat sein John Deere Operations Center als De-facto-Plattform für das Farmmanagement positioniert, die Telematik von über 500.000 vernetzten Maschinen weltweit integriert. Die Übernahme von Bear Flag Robotics im Jahr 2021 stärkte die Roadmap für autonome Fahrzeuge.

TRIMBLE INC.: Ein diversifiziertes Präzisionstechnologieunternehmen, dessen Agrarsparte auch in Deutschland Lösungen für Landwirte anbietet. Trimble bietet Positionierungshardware, agronomische Software und vernetzte Farmmanagement-Tools. Trimbles strategisches Joint Venture mit AGCO CORPORATION im Jahr 2023 schuf einen skalierten Vertriebsweg für seine digitalen Plattformen.

TOPCON POSITIONING SYSTEMS, INC.: Bietet GNSS-basierte Präzisionslandwirtschaftslösungen an und ist auch auf dem deutschen Markt aktiv. Das Unternehmen bietet Lösungen wie automatische Lenksysteme, Maschinensteuerung und Feldkartierungssysteme an. Die Integration cloudbasierter Farmmanagement-Tools von Topcon verbessert die Datenkontinuität von Feldeinsätzen bis hin zu agronomischen Beratungsdiensten.

DELAVAL INC.: Ein schwedischer Spezialist für Melk- und Viehmanagementsysteme, der auch in Deutschland weit verbreitet ist. DeLaval ist in mehr als 100 Ländern tätig und ein primärer Wegbereiter der Präzisionsmilchwirtschaft. Seine freiwilligen Melksysteme ILOCK und VMS V300 stellen wegweisende Smart Agriculture Implementierungen im Viehsegment dar.

AFIMILK LTD.: Ein israelisches Agrartechnikunternehmen, das mit seiner Software auch deutsche Milchviehbetriebe bedient. Die AfiFarm-Softwareplattform konzentriert sich auf das Milchfarmmanagement und integriert die Überwachung der Herdengesundheit, das Reproduktionsmanagement und die Analyse der Milchqualität. Das Unternehmen bedient über 30.000 Farmen in 50 Ländern.

LUMIGROW, INC.: Ein Entwickler von intelligenten LED-Gartenbaubeleuchtungssystemen. LumiGrow bedient das Segment der kontrollierten Umweltlandwirtschaft mit spektrumprogrammierbaren Wachstumsleuchten, die den Energieverbrauch im Vergleich zu älteren HID-Systemen um bis zu 50% senken.

AGJUNCTION INC.: Spezialisiert auf GNSS-Lenk- und Steuerungslösungen für Präzisionslandwirtschaftsgeräte, mit proprietärer Autolenkungstechnologie, die in wichtigen Reihenkulturanbaugebieten in Nordamerika und Australien eingesetzt wird.

AGEAGLE AERIAL SYSTEMS INC.: Ein Entwickler und Betreiber von Starrflügel- und Multirotor-UAV-Systemen für Präzisionslandwirtschaftsanwendungen, einschließlich Pflanzen scouting, Feldkartierung und Sprüheinsätzen. Das Unternehmen bedient Produzenten von Reihenkulturen und Spezialkulturen in Nord- und Südamerika.

Januar 2023: DEERE & COMPANY enthüllte auf der CES 2023 seine voll autonome See & Spray-Technologie, die Computer Vision einsetzt, um nur Unkräuter zu erkennen und präzise mit Herbiziden zu behandeln, wodurch der Chemikalieneinsatz in kommerziellen Feldversuchen um bis zu 66% reduziert wurde.

März 2023: TRIMBLE INC. und AGCO CORPORATION schlossen die Gründung eines Präzisionslandwirtschafts-Joint Ventures ab, das Trimbles Agrar-Software-Assets mit dem Vertriebsnetz von AGCO in mehr als 140 Ländern konsolidiert.

Juni 2023: Die Europäische Kommission kündigte im Rahmen der Gemeinsamen Agrarpolitik 2023–2027 Fördergelder in Höhe von 1,5 Milliarden € für Smart Farming an, die die Einführung von präzisem Nährstoffmanagement und digitaler Feldüberwachung in den Mitgliedstaaten zum Ziel haben.

August 2023: AGEAGLE AERIAL SYSTEMS INC. erhielt FAA Beyond Visual Line of Sight (BVLOS)-Ausnahmegenehmigungen für kommerzielle UAV-Operationen in mehreren US-Agrarstaaten, wodurch großflächige autonome Ernteüberwachungsmaßnahmen ermöglicht wurden.

Oktober 2023: AFIMILK LTD. brachte seinen Inline-Milchanalysator AfiLab der nächsten Generation auf den Markt, der die Echtzeiterkennung von 12 Milchqualitätsparametern pro Kuh ermöglicht und die Genauigkeit der Früherkennung von Krankheiten im Vergleich zu Systemen der vorherigen Generation um 30% verbessert.

Dezember 2023: Indiens Landwirtschaftsministerium kündigte eine nationale digitale Agrarmission im Wert von 200 Millionen USD (ca. 186 Millionen €) an, um bis 2025 satellitengestützte Ernteüberwachung, KI-gesteuerte Beratungsdienste und Bodengesundheitsplattformen auf 20 Millionen Kleinbauernhöfen zu integrieren.

Februar 2024: AGCO CORPORATION erweiterte sein Precision Planting-Produktportfolio mit der Einführung der 20/20 SeedSense Gen3-Plattform, die verbesserte In-Furrow-Sensorik und Echtzeit-Bestandsanpassung für variable Aussaatanwendungen bietet.

April 2024: RAVEN INDUSTRIES, INC. schloss die Integration seines Autonomie-Stacks in die autonome Traktorplattform Case IH von CNH Industrial ab und erreichte die SAE Level 3 Autonomie-Zertifizierung für kommerzielle Reihenkulturanwendungen.

Der Smart Agriculture Markt weist eine ausgeprägte regionale Heterogenität in Bezug auf Technologiereife, Adoptionsraten, regulatorische Rahmenbedingungen und Wachstumsgeschwindigkeit auf. Ein strukturierter Vergleich der fünf Hauptregionen zeigt differenzierte Chancenprofile für Investoren und Technologieanbieter.

Nordamerika bleibt der reifste regionale Markt und trägt im Jahr 2024 schätzungsweise 35–38% des globalen Umsatzes bei. Die Vereinigten Staaten dominieren aufgrund ihrer großflächigen Rohstofflandwirtschaft, der fortschrittlichen ländlichen Breitbandinfrastruktur und eines dichten Ökosystems von Agrar-Tech-Wagniskapital. Die regionale CAGR wird bis 2033 auf 7,8% geschätzt, was eher die Marktreife als die Sättigung widerspiegelt, mit weiterem Wachstum durch die Einführung autonomer Maschinen und Plattformen zur Überwachung von CO2-Gutschriften. Kanada und Mexiko tragen inkrementell bei, wobei Kanada zunehmende Investitionen in das Präzisionsmanagement von Raps- und Hülsenfruchtkulturen verzeichnet.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt, der bis 2033 voraussichtlich eine CAGR von 12,4% verzeichnen wird, hauptsächlich angetrieben durch Chinas nationale digitale Agrarpolitik und Indiens Mission zur Digitalisierung von Kleinbauern. Die chinesische Regierung hat zugesagt, bis 2025 auf 67 Millionen Hektar Ackerland intelligente Bewässerung und Bodenüberwachung einzusetzen, während Indiens e-Nam-Plattform und Kisan-Drohnensubventionen Präzisionslandwirtschaftswerkzeuge auf subkommerzielle Betriebsgrößen ausweiten. Japan und Südkorea treiben die Gewächshausautomatisierung und Aquakultur-Intelligenzplattformen voran, unterstützt durch eine alternde Landwirtdemografie, die Technologien zur Arbeitskraftersetzung erforderlich macht.

Europa ist gemessen am Umsatz der zweitgrößte regionale Markt und macht etwa 28% des globalen Anteils aus. Die Farm to Fork-Strategie der EU und die Green Deal-Mandate schaffen eine starke compliance-getriebene Nachfrage nach Umweltüberwachung, Technologien zur Pestizidreduktion und digitalem Farmmanagement. Deutschland, Frankreich und die Niederlande führen die Adoption an, wobei der Gewächshausautomatisierungssektor der Niederlande eine der dichtesten Smart Agriculture Implementierungen pro kultiviertem Hektar weltweit darstellt. Die regionale CAGR wird auf 8,9% geschätzt.

Südamerika, angeführt von Brasilien und Argentinien, ist ein aufstrebender Wachstumsmarkt mit einer CAGR von etwa 11,2%. Brasiliens Position als weltweit größter Sojabohnen- und Rindfleischexporteur treibt Investitionen in großflächige Präzisionslandwirtschafts- und Viehüberwachungsplattformen voran, unterstützt durch nationale Agrar-Tech-Acceleratoren und ländliche Kreditprogramme, die an die Technologieadoption gebunden sind.

Der Mittlere Osten und Afrika weist das höchste langfristige Wachstumspotenzial, aber die geringste aktuelle Penetration auf. Israel ist ein globaler Vorreiter in der Tröpfchenbewässerung und sensorgestützten Wassermanagementtechnologie und exportiert Lösungen in den GCC und nach Nordafrika. Der Markt in Subsahara-Afrika ist noch jung, entwickelt sich aber rasant, mit mobilen Beratungsplattformen und kostengünstigen Sensor-Kits, die den Einstieg in die Smart Agriculture auf Kleinbauernniveau ermöglichen. Die regionale CAGR wird auf 13,1% geschätzt, die höchste weltweit, wenn auch ausgehend von einer bescheidenen Basis.

Der Smart Agriculture Markt

Deutschlands Markt für Smart Agriculture profitiert von seiner Position als führende Agrarwirtschaft innerhalb Europas, die sich durch eine hohe Technologieakzeptanz und einen starken Fokus auf Nachhaltigkeit auszeichnet. Der europäische Markt, den Deutschland zusammen mit Frankreich und den Niederlanden anführt, macht schätzungsweise 28% des globalen Smart Agriculture Umsatzes aus. Angesichts des globalen Marktwerts von rund 29.185,63 Millionen USD (ca. 27,14 Milliarden €) beläuft sich die geschätzte europäische Marktgröße auf etwa 7,6 Milliarden Euro. Die durchschnittliche jährliche Wachstumsrate (CAGR) der Region wird bis 2033 auf 8,9% prognostiziert, was auf eine robuste Expansion hindeutet, die durch nationale und EU-weite Initiativen vorangetrieben wird.

Dominante Akteure auf dem deutschen Markt sind große internationale Hersteller mit signifikanter lokaler Präsenz und Forschung & Entwicklung, wie AGCO (bekannt für seine Marke Fendt, ein fester Bestandteil der deutschen Landwirtschaft), John Deere und CNH Industrial (das Raven Industries übernommen hat). Neben diesen globalen Unternehmen spielen auch etablierte deutsche Hersteller wie Claas, ein führender Produzent von Erntemaschinen und Traktoren, eine entscheidende Rolle, indem sie oft Smart Farming-Lösungen in ihr Angebot integrieren. Spezialisierte Agrar-Tech-Unternehmen und Softwareanbieter tragen zusätzlich zu einem dynamischen Ökosystem bei.

Das regulatorische Umfeld in Deutschland ist stark von der Farm to Fork-Strategie der Europäischen Union und den umfassenderen Green Deal-Mandaten geprägt. Diese Politiken treiben die Nachfrage nach Präzisionstechnologien voran, die den Pestizideinsatz bis 2030 um 25% und antimikrobielle Mittel in der Viehzucht um 50% reduzieren. Die nationale Umsetzung der Gemeinsamen Agrarpolitik (GAP) stellt erhebliche Fördermittel bereit, wie die im Juni 2023 angekündigten 1,5 Milliarden Euro für Smart Farming-Zuschüsse, die die Einführung von digitaler Feldüberwachung und Nährstoffmanagement incentivieren. Darüber hinaus spielen Organisationen wie der TÜV (Technischer Überwachungsverein) eine entscheidende Rolle bei der Sicherstellung der Sicherheit, Zuverlässigkeit und Interoperabilität von Landmaschinen und Smart Farming-Systemen, was Deutschlands hohe Standards für technische Inspektion und Zertifizierung widerspiegelt.

Die Vertriebskanäle sind in erster Linie über etablierte Händlernetze für Maschinen (z.B. Fendt, John Deere, Claas) strukturiert, die Verkauf, Service und technischen Support anbieten. Spezialisierte Agrar-Tech-Integratoren und landwirtschaftliche Genossenschaften dienen ebenfalls als wichtige Vermittler, insbesondere für Software- und Sensorlösungen. Deutsche Landwirte zeigen eine hohe Bereitschaft, in bewährte Technologien zu investieren, die Effizienzsteigerungen und Nachhaltigkeitsvorteile versprechen, getrieben durch steigende Inputkosten, Arbeitskräftemangel und strenge Umweltauflagen. Es besteht eine starke Nachfrage nach integrierten, interoperablen Lösungen, die das Datenmanagement vom Feld bis ins Büro optimieren, die betriebliche Komplexität reduzieren und den analytischen Wert maximieren. Der Fokus auf hochwertige, langlebige und präzise Technologie passt gut zum Ruf "Made in Germany" und fördert Vertrauen und Akzeptanz.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 9.7% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für intelligente Landwirtschaft-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören DEERE & COMPANY, DELAVAL INC., AFIMILK LTD., LUMIGROW, INC., AGJUNCTION INC., TRIMBLE INC., AGEAGLE AERIAL SYSTEMS INC., AGCO CORPORATION, TOPCON POSITIONING SYSTEMS, INC., RAVEN INDUSTRIES, INC..

Die Marktsegmente umfassen Typ, Komponente.

Die Marktgröße wird für 2022 auf USD 29185.63 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3777, USD 5870 und USD 10832.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für intelligente Landwirtschaft“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für intelligente Landwirtschaft informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.