1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Barbecue-Grills-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Barbecue-Grills-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

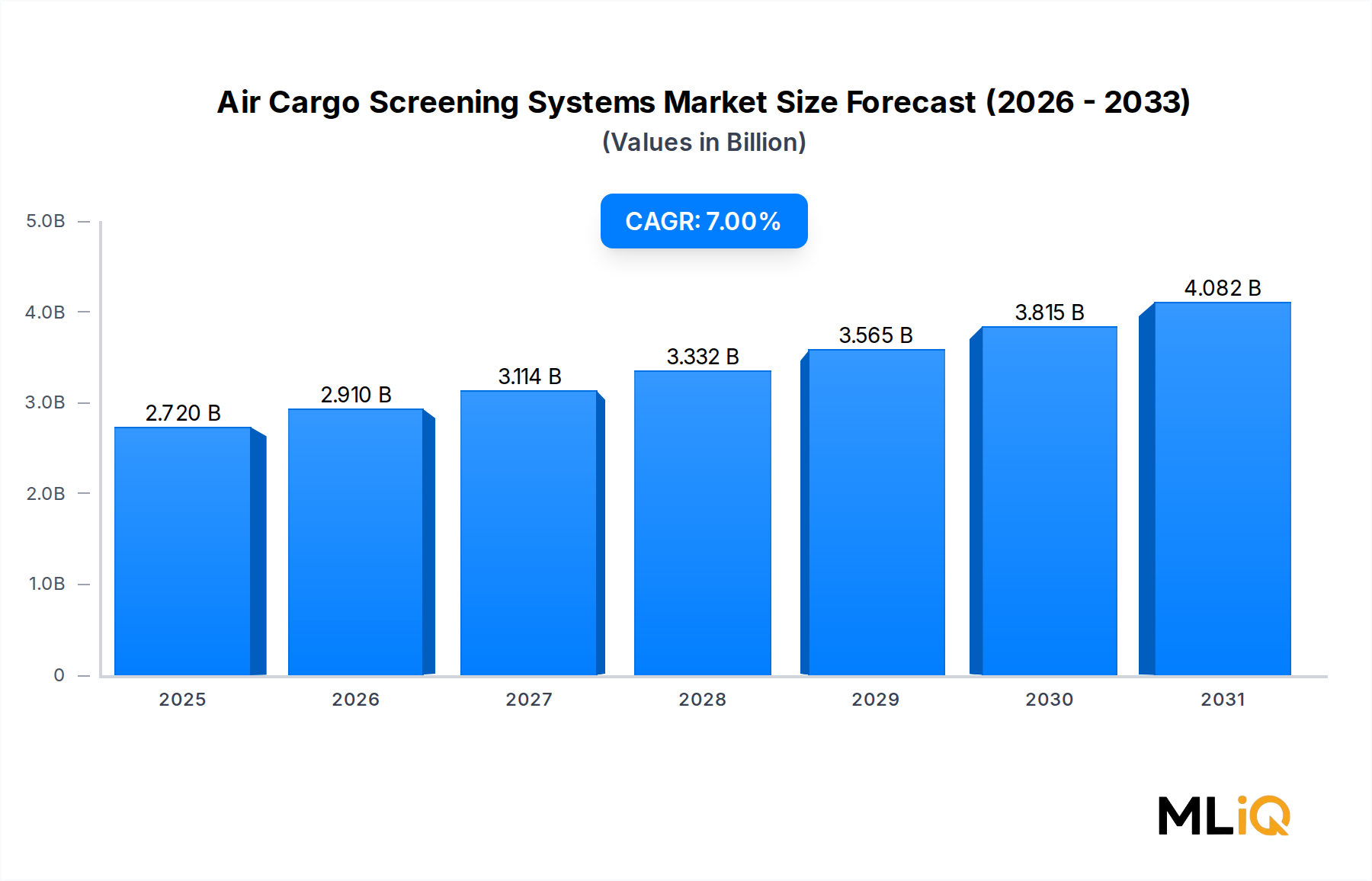

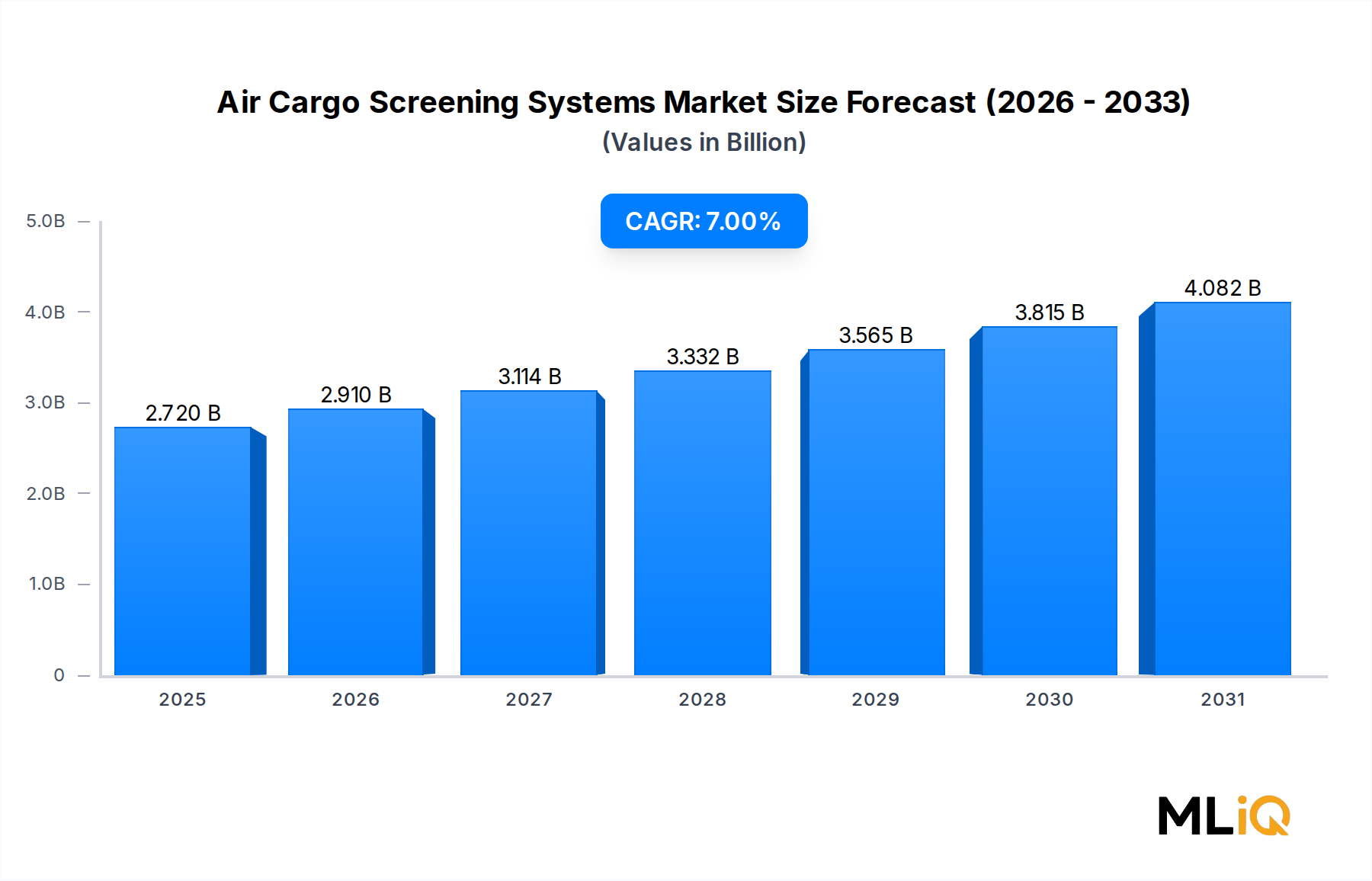

Der globale Grillmarkt (Barbecue Grill Market) hatte einen Wert von 8,24 Milliarden USD (ca. 7,58 Milliarden €) und wird voraussichtlich bis zum Prognosehorizont mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,6% expandieren. Diese anhaltende Entwicklung spiegelt eine Konvergenz von sich entwickelnden Konsumgewohnheiten, gestiegenen frei verfügbaren Ausgaben für Freizeitaktivitäten im Freien und raschen Produktinnovationen wider, die Brennstoffarten, Konnektivitätsfunktionen und Materialtechnik umfassen.

Mehrere Makro-Rückenwinde verstärken die Aufwärtsdynamik des Marktes. Die post-pandemische Normalisierung der häuslichen Unterhaltung hat sich als strukturell dauerhaft und nicht als vorübergehend erwiesen; Verbraucher, die ihre Outdoor-Kochgeräte in den Jahren 2020–2022 aufgerüstet haben, wechseln nun zu Premium- oder technologisch differenzierten Ersatzgeräten. Gleichzeitig erweitern Urbanisierungsmuster in Schwellenländern die potenzielle Kundenbasis, wobei apartmentfreundliche Elektro- und kompakte Holzkohlegrills neue demografische Korridore erschließen, die zuvor für traditionelle Propan- oder Holzfeuer-Produktlinien unzugänglich waren.

Die Nachfragetreiber reichen weit über Nordamerikas historisch dominierende Grillkultur hinaus. Europas Outdoor-Freizeitsektor, insbesondere im Vereinigten Königreich, Deutschland und den nordischen Ländern, hat Premium-Gas- und Keramik-Kamado-Grills als Lifestyle-Statements angenommen. Im asiatisch-pazifischen Raum beschleunigen steigende Einkommen der Mittelklasse und westlicher kulinarischer Einfluss die Akzeptanz in China, Indien, Südkorea und dem ASEAN-Block, wo sowohl private als auch gewerbliche Endverbraucher zum Volumenwachstum beitragen.

Aus Segmentierungsperspektive dominiert das Segment der konventionellen Brennstoffe – einschließlich Holzkohle-, Gas- und Holzpellet-Konfigurationen – den Großteil des Umsatzes, angetrieben durch die Verbraucherpräferenz für authentische Geschmacksprofile, die elektrische Alternativen nur schwer vollständig replizieren können. Das elektrische Segment ist jedoch die gemessen am Volumen am schnellsten wachsende Unterkategorie, angetrieben durch städtische behördliche Beschränkungen für offene Flammen und zunehmendes Umweltbewusstsein unter Käufern der Generationen Millennial und Gen Z.

Auch die Vertriebsdynamik verschiebt sich wesentlich. Online-Vertriebskanäle haben einen wachsenden Anteil an den Stückzahlen erobert, wobei Direktvertriebsplattformen Marken wie Traeger und Weber-Stephen Products LLC ermöglichen, Kundenbindungssysteme durch Abonnement-Zubehör, proprietäre Gewürzmischungen und Firmware-aktualisierte Smart Controller aufzubauen. Fachgeschäfte bleiben relevant für hochpreisige Anschaffungen, die eine taktile Begutachtung erfordern, während Supermärkte und Verbrauchermärkte weiterhin effektiv die preisgünstigen und mittleren Segmente bedienen.

Mit Blick auf die Zukunft positioniert die Konvergenz von IoT-Konnektivität, App-basierter Temperaturregelung und nachhaltigkeitsorientierter Biomassebrennstoffinnovation den Grillmarkt für eine anhaltende Premiumisierung. Marken, die in intelligente Funktionen und umweltfreundliche Materialien investieren, werden voraussichtlich eine überproportionale Margenausweitung im Vergleich zu Wettbewerbern, die Standardprodukte anbieten, erzielen. Der Marktausblick bis zum Ende des Jahrzehnts bleibt konstruktiv, unterstützt durch robuste Produktpipelines, expandierende geografische Präsenzen und eine anhaltende Konsumentenbindung an die Outdoor-Kochkultur.

Innerhalb des Grillmarktes stellt das konventionelle Segment – umfassend Gas- (Flüssigpropan und Erdgas), Holzkohle- und Holzpelletgrills – die umsatzstärkste Kategorie mit erheblichem Vorsprung dar. Diese Dominanz wurzelt in tief verwurzelten kulturellen Verhaltensweisen, überlegener Geschmacksleistung und einem breiten Produktportfolio, das von Einstiegs-Kugelgrills, die für unter 50 USD verkauft werden, bis hin zu maßgeschneiderten eingebauten Outdoor-Kücheninseln, die über 10.000 USD kosten, reicht.

Holzkohlegrills dienten historisch als Einstiegspunkt für neue Verbraucher, da sie niedrige Anschaffungskosten und die Fähigkeit zu hohen Temperaturen beim Anbraten bieten, was in Märkten stark ankommt, in denen Grillen ein gemeinschaftliches Ritual und nicht nur eine einsame Kochmethode ist. In Nord- und Südamerika – insbesondere Brasilien, der Heimat der ikonischen Churrasco-Tradition – bleibt Holzkohle trotz der Vorteile der Bedienungsfreundlichkeit, die Gasalternativen bieten, die Standardbrennstoffart. Der Markt für Holzkohle und Briketts ist daher eng mit der Leistung dieses Segments gekoppelt, wobei gebrandete Premium-Holzkohleprodukte wie Hartholzstücke und Briketts in Restaurantqualität erhebliche Cross-Selling-Umsätze für Grillhersteller generieren.

Gasgrills besetzen den Premium- bis Mainstream-Mittelweg und bieten die Bequemlichkeit der sofortigen Zündung, präzisen Temperaturregelung und reduzierten Reinigungszeit, die zeitsensible Vorstadtverbraucher priorisieren. Weber-Stephen Products LLC, W.C. Bradley Co. und Wolf Steel Ltd haben stark in diese Unterkategorie investiert und differenzieren sich durch Mehrbrenner-Konfigurationen, integrierte Seitenbrenner, Infrarot-Anbratzonen und Drehspießsysteme. Der Gasgrillmarkt ist zu einem Schlachtfeld für die Qualitätsdifferenzierung von Edelstahl geworden, wobei Legierungen der Güteklasse 304 und 430 die wahrgenommenen Haltbarkeitsstufen und die entsprechende Preispositionierung definieren.

Die Unterkategorie der Holzpelletgrills repräsentiert den dynamischsten Wachstumsvektor innerhalb des konventionellen Segments. Traeger, Inc. hat die Kategorie Pionierarbeit geleistet und hält weiterhin den größten Anteil, aber Green Mountain Grills LLC, NOMAD Grills LLC und Middleby Corporation sind mit konkurrenzfähiger Hardware und proprietären Pelletformulierungen eingetreten. Der Reiz von Pelletgrills liegt in ihrer Fähigkeit, authentischen Rauchgeschmack mit digitaler Knopfdrucksteuerung zu liefern, wodurch Grilltechniken demokratisiert werden, die zuvor jahrelange Fähigkeitsentwicklung erforderten. Der Pelletgrillmarkt hat erhebliches Risikokapital und strategisches Kapital angezogen, was die Anlegerüberzeugung in die langfristige Kundenakzeptanzkurve widerspiegelt.

Wichtige Akteure im konventionellen Segment festigen ihre Positionen durch vertikale Integrationsstrategien – den Erwerb von Pelletlieferanten, den Aufbau von Zubehör-Ökosystemen und die Einführung von Abonnementdiensten, die wiederkehrende Einnahmen über den ursprünglichen Hardware-Verkauf hinaus generieren. Weber-Stephen Products LLCs Investition in ihren Weber Connect Smart Grilling Hub veranschaulicht diese Plattformstrategie, die eine Hardware-Transaktion in eine fortlaufende digitale Beziehung verwandelt. Ähnlich vertieft Traegers Software-Ökosystem – das geführte Kochprogramme, Rezepte und Fernüberwachung umfasst – die Kundenbindung und erhöht die Wechselkosten.

Der Anteil des konventionellen Segments hält sich nicht nur; er wächst in absoluten Dollar-Werten, da die Premiumisierung die durchschnittlichen Verkaufspreise in die Höhe treibt. Selbst wenn die Stückzahlen in reifen Märkten stagnieren, ist der Umsatz pro Einheit stetig gestiegen, da Verbraucher von Einstiegs-Kugelgrills mit Holzkohle zu Gas-Konfigurationen der Mittelklasse und zunehmend zu Pellet- oder Hybrid-Mehrbrennstoffplattformen aufrüsten. Dieser Premiumisierungs-Trend wird voraussichtlich die dominante Position des Segments während des Prognosezeitraums aufrechterhalten und seine Rolle als primären Wachstumsmotor des gesamten Grillmarktes verstärken.

Mehrere quantifizierbare Kräfte prägen aktiv die Nachfragetrends und Wettbewerbsdynamiken innerhalb des Grillmarktes. Das Verständnis sowohl der Beschleuniger als auch der Hindernisse ist für eine genaue Prognose und strategische Positionierung unerlässlich.

Auf der Seite der Nachfragebeschleunigung ist der Trend zu Immobilieninvestitionen in den Bereich Outdoor Living ein primärer struktureller Treiber. US-Hausbesitzer haben in den letzten Jahren schätzungsweise 52 Milliarden USD für Verbesserungen im Bereich Outdoor Living bereitgestellt, wobei dedizierte Grill- und Outdoor-Kücheninfrastruktur eine der höchste Rendite erzielenden Umbaukategorien nach Wiederverkaufswert darstellt. Dieser Makro-Investitionszyklus hält die Ersatznachfrage und Upgrades im gesamten Wohnsegment aufrecht. Der Markt für Outdoor Living im Wohnbereich ist ein direkter Zuführkanal für die Stückkosten- und Ertragskennzahlen von Grills, insbesondere in den Premium- und Luxussegmenten.

Die Wahrnehmung des gesünderen Kochens ist ein sekundärer Nachfragetreiber. Konsumentenforschung zeigt durchweg, dass Grillen mit fettärmeren Kochmethoden im Vergleich zu Pfannenbraten oder Frittieren verbunden ist, was im Einklang mit Wellnesstrends steht, die das Verhalten bei der Lebensmittelzubereitung maßgeblich verändert haben. Diese Wahrnehmung stärkt die Kaufabsicht bei gesundheitsbewussten Bevölkerungsgruppen und unterstützt die Premium-Preisgestaltung für Grills, die mit präzisen Temperaturfunktionen beworben werden.

Der Markt für Smart Kitchen Appliances stellt einen angrenzenden Innovationsvektor mit direkten Auswirkungen auf Grills dar. WLAN- und Bluetooth-fähige Grillsteuerungen, integrierte Fleischsonden mit Cloud-Konnektivität und KI-gesteuerte Kochzyklusautomatisierung wandern von Premium- zu Mittelklasse-Preissegmenten ab. Diese Konnektivitätsverbreitung erweitert den potenziellen Markt für Smart Grills über Early Adopters hinaus und fügt einen Technologie-Upgrade-Zyklus zum traditionellen Ersatzzyklus hinzu.

Auf der Seite der Einschränkungen stellt die Volatilität der Rohstoffkosten eine anhaltende Herausforderung dar. Edelstahl, Gusseisen und Aluminium – die primären Strukturmaterialien – unterliegen erheblichen Preisschwankungen, die an die globalen Rohstoffmärkte gebunden sind. Der Markt für Edelstahlkomponenten erlebte zwischen 2021 und 2023 eine ausgeprägte Kosteninflation, die die Margen für Hersteller komprimierte, die nicht in der Lage waren, die vollen Kostensteigerungen an preissensible Verbraucher weiterzugeben. Die Normalisierung der Lieferketten hat diesen Druck teilweise gemildert, doch geopolitische Handelsrisiken halten die Unsicherheit hoch.

Die saisonale Nachfragekonzentration ist eine operative Beschränkung, die die jährliche Umsatzvorhersehbarkeit einschränkt. In Nordamerika und Europa finden etwa 60–70% der jährlichen Grillverkäufe im Frühjahr-Sommer-Fenster statt, was die Komplexität der Bestandsverwaltung erhöht und die Hebelwirkung der fixen Fertigungs- und Vertriebsgemeinkosten einschränkt.

Die Wettbewerbslandschaft des Grillmarktes ist durch eine Mischung aus etablierten Hardware-Herstellern, digital-nativen Disruptoren und diversifizierten Konsumgüterkonzernen gekennzeichnet. Wichtige Akteure werden im Folgenden vorgestellt.

Landmann USA, LLC: Ein US-Tochterunternehmen der deutschen Landmann-Gruppe. Die Marke ist bekannt für ihre europäische Designästhetik und vertreibt Holzkohle-, Gas- und Holzpelletgrills im Massenhandel, auch in Deutschland.

Wolf Steel Ltd: Agierend unter der Marke Napoleon, ist Wolf Steel Ltd. mit einem expandierenden Händlernetzwerk in Europa und Nordamerika stark im deutschen und europäischen Premium-Segment für Outdoor-Küchen vertreten.

Weber-Stephen Products LLC: Die bekannteste Marke auf dem Markt, Weber, sichert sich Premium-Platzierungen in allen Vertriebskanälen und hat aggressiv in ihre vernetzte Grillplattform investiert, um Hardware mit digitaler Kochführung zu integrieren und die Kundenbindung zu vertiefen.

Traeger, Inc.: Als wegweisender Innovator in der modernen Holzpelletgrill-Kategorie kombiniert Traeger proprietäre Pelletbrennstoffe, App-basiertes Temperaturmanagement und ein robustes kulinarisches Inhalts-Ökosystem, um eine differenzierte Lifestyle-Marke mit starker Preissetzungsmacht zu schaffen.

W.C. Bradley Co.: Das Mutterunternehmen der Marke Char-Broil, W.C. Bradley Co., konzentriert sich auf zugängliche Preispunkte und den Massenvertrieb und nutzt die TRU-Infrared Kochtechnologie als Differenzierungsmerkmal in seiner Gasgrill-Mittelklasse-Produktreihe.

Middleby Corporation: Als diversifizierter Hersteller von Kochgeräten für Gewerbe und Haushalte hat die Middleby Corporation ihr Outdoor-Kochportfolio durch strategische Akquisitionen erweitert und zielt gleichzeitig auf das Premium-Wohn- und Gastronomie-Segment ab.

Green Mountain Grills LLC: Eine spezialisierte Pelletgrill-Marke, bekannt für ihre WLAN-fähigen Steuerungen und ihr Preis-Leistungs-Verhältnis. Green Mountain Grills LLC konkurriert direkt mit Traeger im vernetzten Pelletsegment mit einem starken unabhängigen Händlernetzwerk.

NOMAD Grills LLC: Fokussiert auf tragbare und abenteuerorientierte Grillgeräte, adressiert NOMAD Grills LLC das Segment der kompakten Outdoor-Freizeitgestaltung mit robusten, leichten Designs, die für Camping, Tailgating und Reiseanwendungen geeignet sind.

SharkNinja Operating LLC: SharkNinja Operating LLC nutzt seine Expertise in Tischkochgeräten und ist mit Elektro- und Hybridprodukten in den Outdoor-Grillbereich eingestiegen, die auf Stadtverbraucher abzielen, die durch Balkonvorschriften oder begrenzten Außenbereich eingeschränkt sind.

Newell Brand Inc.: Durch seine Marken Coleman und andere Outdoor-Marken adressiert Newell Brand Inc. das Segment der tragbaren Freizeitgrills und vertreibt über den Massenhandel und spezialisierte Outdoor-Kanäle preisgünstige Einstiegshardware.

Spectrum Brands Holdings, Inc: Spectrum Brands Holdings, Inc. betreibt die Marken George Foreman und andere Grillmarken und konzentriert sich auf elektrische und Kontaktgrill-Kategorien, die in Indoor-Outdoor-Crossover-Anwendungen mit hoher Haushaltsdurchdringung konkurrieren.

Transform SR Brands LLC: Als Betreiber der Marken Kenmore und DieHard über die von Sears abgeleitete Einzelhandelsinfrastruktur unterhält Transform SR Brands LLC eine Präsenz im Gasgrill-Preissegment, vertrieben über E-Commerce und verbleibende stationäre Geschäfte.

Empire Comfort Systems: Ein Hersteller von Gasheizungen und Outdoor-Kochprodukten. Empire Comfort Systems bedient das Einbau- und Gewerbesegment mit langlebigen, spezifikationsgerechten Brennersystemen, die in Outdoor-Küchenschränke integriert sind.

RH Peterson Co.: Ein Premium-Hersteller von Outdoor-Gasgrills und -Brennern. RH Peterson Co. vermarktet unter den Marken Fire Magic und American Outdoor Grill und zielt auf das luxuriöse Wohn- und Gastgewerbe-Installationssegment ab.

Portable Kitchens, Inc.: Spezialisiert auf modulare Outdoor-Kochstationen, adressiert Portable Kitchens, Inc. das kommerzielle Catering- und Veranstaltungssegment mit transportablen Hochleistungs-Grillsystemen.

Januar 2023: Weber-Stephen Products LLC brachte den Weber Connect 2.0 Smart Grilling Hub mit erweiterter Bluetooth-Mesh-Konnektivität auf den Markt, der die Kopplung mehrerer Geräte und eine neu gestaltete mobile Anwendung mit schrittweisen geführten Kochprogrammen unterstützt.

März 2023: Traeger, Inc. stellte den Traeger Timberline XL mit beidseitigen Grillrosten, einem integrierten Pelletsensor und der Integration von Amazon Alexa Sprachbefehlen vor, wodurch die Führungsposition in der Kategorie der vernetzten Pelletgrills gestärkt wurde.

Juni 2023: SharkNinja Operating LLC trat mit dem Ninja Woodfire Outdoor Grill in das Outdoor-Grillsegment ein, der elektrische Heizung mit Holzpellet-Raucharoma kombiniert, um Stadtverbraucher anzusprechen, die auf ihren Wohnbalkonen keinen Gas- oder Holzkohlegrill verwenden dürfen.

September 2023: Middleby Corporation schloss die Übernahme eines regionalen Herstellers von Outdoor-Kochgeräten ab, erweiterte sein Portfolio an Premium-Outdoor-Küchen für Privathaushalte und integrierte neue Gusseisenbrennertechnologie in seine Produktlinie.

Februar 2024: Green Mountain Grills LLC veröffentlichte ein Firmware-Update, das prädiktive Temperaturalgorithmen für seinen Peak Prime Wi-Fi Pelletgrill ermöglicht, wobei Modelle des maschinellen Lernens verwendet werden, die auf über einer Million Kochvorgängen von Nutzern trainiert wurden, um den Brennstoffverbrauch zu optimieren.

April 2024: Die US-amerikanische Verbraucherproduktsicherheitskommission veröffentlichte aktualisierte Richtlinien für Sicherheitsstandards von tragbaren Gasgrill-Schläuchen und -Reglern, was zu Neuformulierungen und Rückrufprüfungen bei mehreren Herstellern im mittleren Marktsegment führte.

Juli 2024: Wolf Steel Ltd kündigte eine erweiterte Vertriebsvereinbarung an, die 14 europäische Märkte über ein Netzwerk von Premium-Küchengerätehändlern abdeckt, um das wachsende europäische Segment der Outdoor-Kücheninstallationen anzusprechen.

Oktober 2024: NOMAD Grills LLC schloss eine Series-A-Finanzierungsrunde ab, um die Produktentwicklung eines zusammenklappbaren, pelletkompatiblen Reisegrills zu beschleunigen, dessen Kommerzialisierung auf den Einzelhandelskanal für Outdoor-Freizeitartikel abzielt.

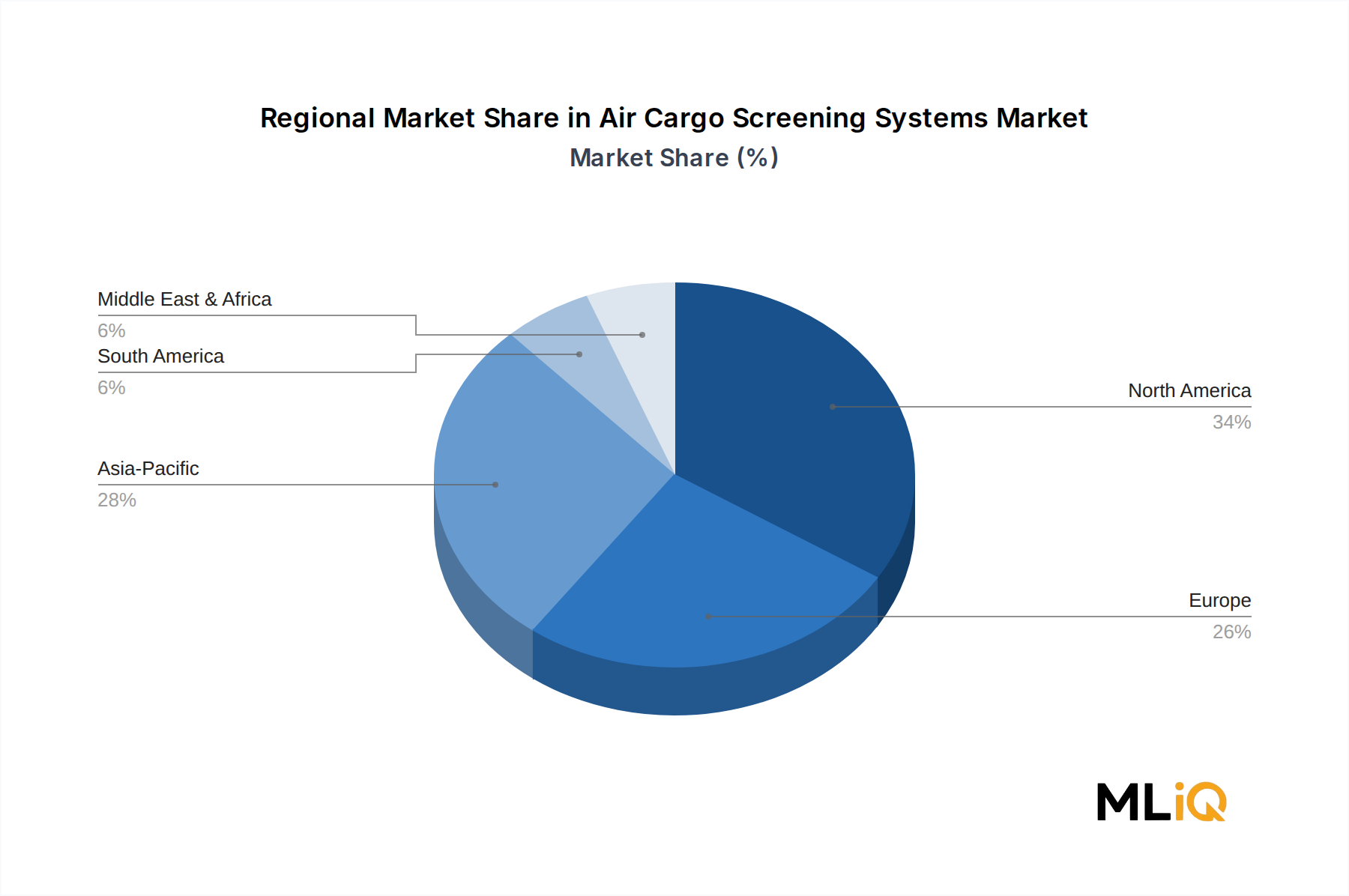

Der Grillmarkt weist eine ausgeprägte regionale Heterogenität sowohl bei den Wachstumsraten als auch bei den Nachfragetreibern auf, was unterschiedliche kulturelle Beziehungen zum Outdoor-Kochen, Einkommensprofile und regulatorische Umgebungen widerspiegelt.

Nordamerika stellt die reifste und umsatzstärkste Region dar und macht schätzungsweise 35–40% des globalen Marktwerts aus. Die Vereinigten Staaten sind der größte nationale Einzelmarkt, gestützt durch eine tief verwurzelte Grillkultur, hohe Eigenheimquoten und robuste Ausgaben für Verbesserungen im Bereich Outdoor Living. Kanada trägt durch seine starke Eigenheimbasis in Vorstädten und eine saisonale Grillkultur, die den US-Mustern entspricht, wesentlich bei. Mexiko ist ein aufstrebender Akteur innerhalb der Region, wobei die Urbanisierung der Mittelklasse die Einführung von Gasgrills als begehrte Haushaltsanschaffungen vorantreibt. Die regionale CAGR Nordamerikas wird auf etwa 5,2% geschätzt, was die Premiumisierungs-Trajektorie eines weitgehend durchdrungenen Marktes widerspiegelt.

Europa ist die zweitgrößte Region nach Umsatz, wobei das Vereinigte Königreich und Deutschland als primäre Volumenmärkte dienen. Die starke Outdoor-Unterhaltungskultur des Vereinigten Königreichs, kombiniert mit Deutschlands Tradition der Gartenpartys (Grillabend), hält eine konstante jährliche Nachfrage aufrecht. Frankreich, Spanien und Italien sind wachsende Akteure, da sich die Integration von Outdoor-Küchen in Wohnimmobilien beschleunigt. Die nordischen Länder weisen eine überproportional hohe Pro-Kopf-Besitzerquote von Premium-Grills auf. Europas geschätzte regionale CAGR liegt bei 5,8%, wobei das Wachstum durch Premiumisierung und die Einführung von Pellet- und Kamado-Grills getrieben wird, die Einstiegs-Holzkohlegrills verdrängen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer geschätzten CAGR von 8,4%. China, Indien, Südkorea und die ASEAN-Märkte sind die primären Wachstumsmotoren, angetrieben durch steigende verfügbare Einkommen, westlichen kulinarischen Einfluss, der über soziale Medien verbreitet wird, und expandierende moderne Einzelhandelsinfrastruktur. Japan unterhält eine eigene Yakitori- und Teppanyaki-Grillkultur, die ein Premium-Tisch- und Spezialgrill-Untersegment unterstützt. Der Gastronomiekanal – der Restaurants, Hotels und Outdoor-Speiselokale umfasst – ist eine besonders aktive Nachfragequelle in ASEAN. Der Markt für Gastronomiegeräte in Asien-Pazifik kurbelt die institutionelle Beschaffung von Grills in einem Ausmaß an, das in früheren Jahrzehnten nicht zu beobachten war.

Südamerika, verankert durch Brasiliens weltbekannte Churrasco-Kultur, repräsentiert einen kulturell bedeutsamen und strukturell widerstandsfähigen Regionalmarkt. Brasiliens Pro-Kopf-Besitzerquote von Holzkohlegrills gehört zu den

Der globale Grillmarkt erreichte einen Wert von ca. 7,58 Milliarden Euro. Europa ist die zweitgrößte Region nach Umsatz, mit Deutschland als einem der primären Volumenmärkte, was durch die tief verwurzelte Grillkultur und hohe Kaufkraft im Land unterstützt wird. Die Region Europa verzeichnet eine geschätzte durchschnittliche jährliche Wachstumsrate (CAGR) von 5,8%, angetrieben durch Premiumisierung und die wachsende Akzeptanz von Pellet- und Kamado-Grills, die einfachere Holzkohlemodelle ersetzen. Deutschlands starke Wirtschaft und hohe Konsumfreudigkeit für Outdoor-Living-Produkte tragen maßgeblich zu dieser Entwicklung bei, wobei der Trend zu hochwertiger Outdoor-Ausstattung anhält und die Konsumenten bereit sind, in langlebige und funktionsreiche Grills zu investieren.

Im deutschen Markt sind sowohl internationale Akteure als auch lokal relevante Marken präsent. Die deutsche Landmann-Gruppe (über ihre US-Tochter Landmann USA LLC im Bericht erwähnt) ist ein etablierter Hersteller mit einer breiten Produktpalette. Darüber hinaus sind globale Marktführer wie Weber-Stephen Products LLC und die unter der Marke Napoleon agierende Wolf Steel Ltd., die über ein starkes europäisches Händlernetzwerk verfügt, dominierende Kräfte im Premium-Segment. Diese Unternehmen investieren in Deutschland stark in Marketing und Vertrieb, um die wachsende Nachfrage nach hochwertigen Gas- und Smart Grills zu bedienen.

Die Produktregulierung in Deutschland ist streng und orientiert sich an europäischen Standards. Die General Product Safety Regulation (GPSR) der EU ist hier maßgeblich und stellt sicher, dass Produkte, die auf dem Markt vertrieben werden, sicher sind. Darüber hinaus sind freiwillige Zertifizierungen wie das TÜV-Siegel für Verbraucher ein wichtiges Qualitäts- und Sicherheitsmerkmal. Diese Standards umfassen Aspekte wie Materialbeständigkeit, Standsicherheit, Emissionskontrolle und Handhabungssicherheit, insbesondere bei Gas- und Elektrogrills, und spiegeln den deutschen Anspruch an Ingenieurskunst und Zuverlässigkeit wider.

Die Vertriebskanäle in Deutschland umfassen ein breites Spektrum. Neben Supermärkten und Verbrauchermärkten, die das preisgünstigere und mittlere Segment abdecken, spielen insbesondere Fachgeschäfte und große Baumärkte eine wichtige Rolle für hochwertige Produkte und eine umfassende Beratung. Online-Verkaufskanäle gewinnen zunehmend an Bedeutung, auch wenn die physische Begutachtung, insbesondere bei hochpreisigen Grills, weiterhin geschätzt wird. Das Konsumentenverhalten ist stark von der Tradition des „Grillabends“ geprägt, einem festen Bestandteil der Sommerkultur. Deutsche Verbraucher legen Wert auf Qualität, Langlebigkeit und Funktionalität. Es besteht eine wachsende Bereitschaft, in Premium-Modelle mit innovativen Features wie Konnektivität und präziser Temperaturregelung zu investieren, ebenso wie ein steigendes Bewusstsein für umweltfreundliche Lösungen und nachhaltige Brennstoffe, was sich im wachsenden Interesse an Pelletgrills und effizienten Holzkohleoptionen zeigt.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 7% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Barbecue-Grills-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Wolf Steel Ltd, Landmann USA, LLC, SharkNinja Operating LLC., Traeger, Inc., Spectrum Brands Holdings, Inc, W.C. Bradley Co., RH Peterson Co., Weber-Stephen Products LLC, Newell Brand Inc., Portable Kitchens, Inc., Transform SR Brands LLC, Green Mountain Grills LLC, NOMAD Grills, LLC., Middleby Corporation, Empire Comfort Systems.

Die Marktsegmente umfassen Typ, Anwendung, Vertriebskanal.

Die Marktgröße wird für 2022 auf USD 2.72 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Barbecue-Grills“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Barbecue-Grills informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.