1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Amorphe Kernleistungstransformatoren-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Amorphe Kernleistungstransformatoren-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Markt für Amorphe Kernleistungstransformatoren

Markt für Amorphe Kernleistungstransformatoren+1 2315155523

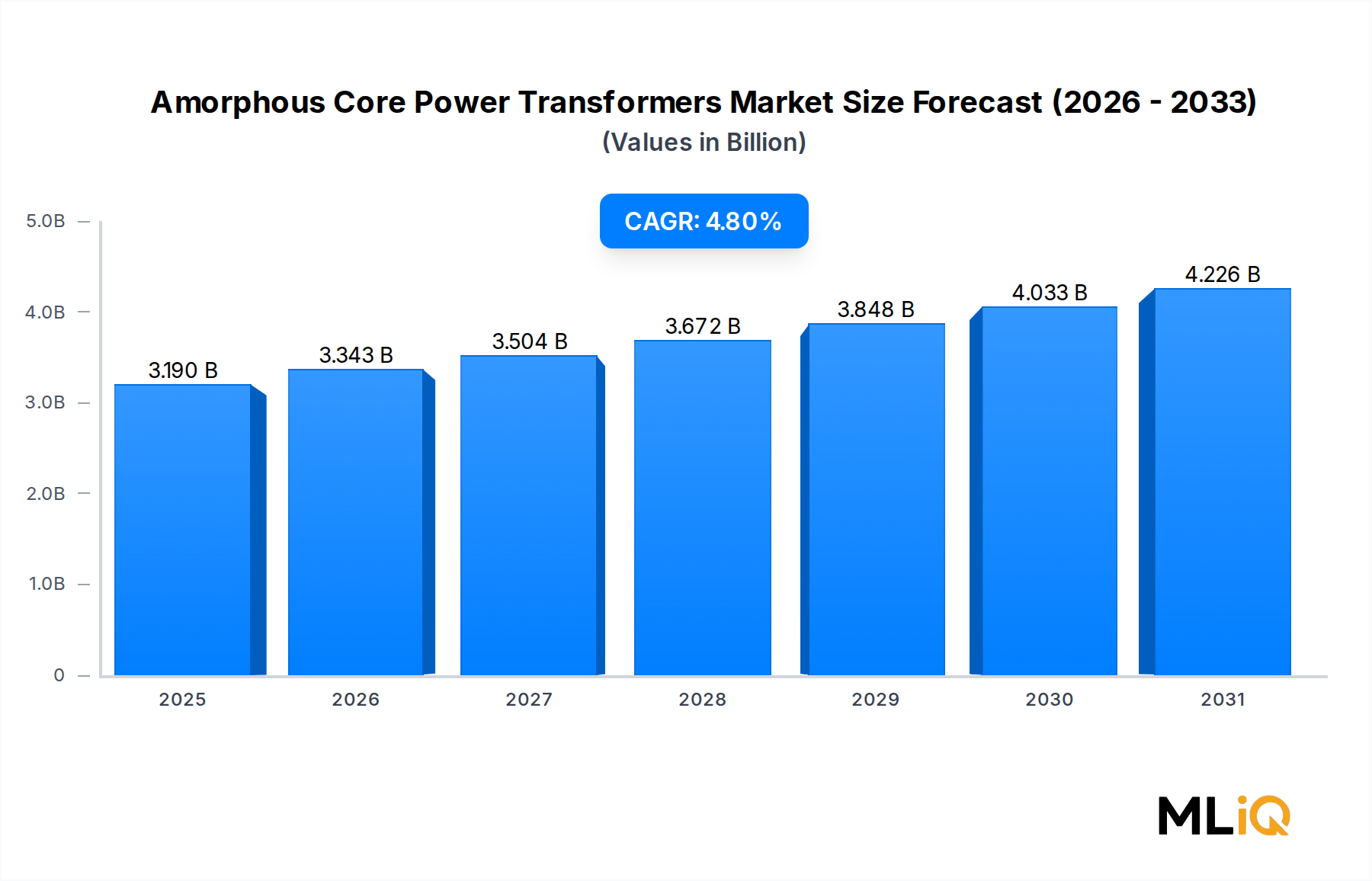

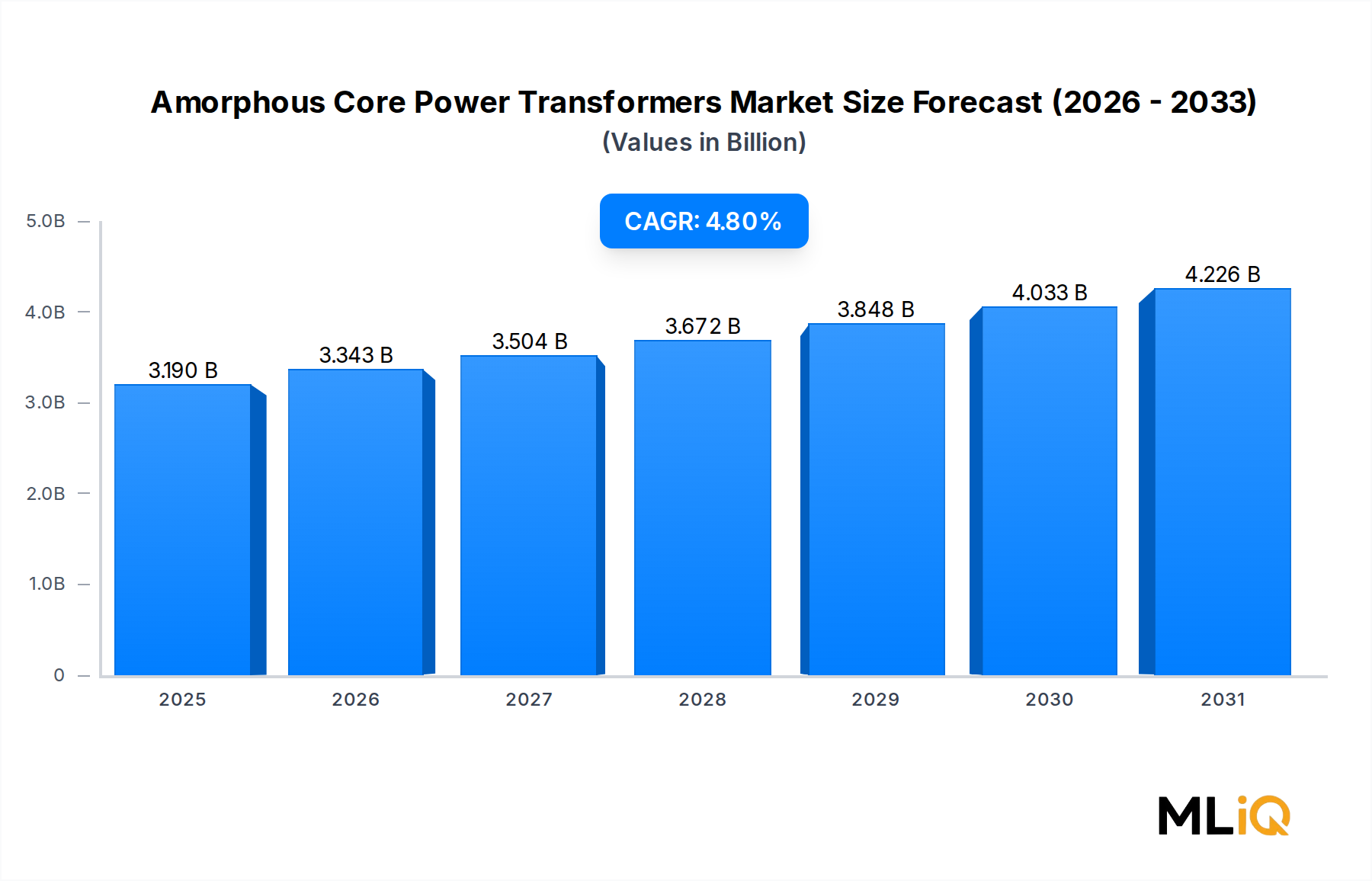

Der globale Markt für amorphe Kernleistungstransformatoren wurde im Basisjahr auf 3,19 Milliarden US-Dollar (ca. 2,97 Milliarden €) geschätzt und wird voraussichtlich im Prognosezeitraum von 2025 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,8 % wachsen. Diese stetige Wachstumstendenz wird durch den zunehmenden regulatorischen Druck zur Reduzierung von Leerlaufenergieverlusten in der Stromverteilungsinfrastruktur, beschleunigte Investitionen in die Modernisierung der Netze und die globale Umstellung auf kohlenstoffarme Energiesysteme untermauert.

Amorphe Kerntransformatoren unterscheiden sich grundlegend von herkömmlichen Siliziumstahlkerneinheiten dadurch, dass ihre Magnetkerne aus metallischen Glaslegierungen gefertigt werden – Materialien, die sich durch eine nicht-kristalline Atomstruktur auszeichnen. Diese Konfiguration reduziert die Hysterese- und Wirbelstromverluste drastisch, was zu einer Reduzierung der Leerlaufverluste um bis zu 70 % im Vergleich zu kornorientierten Siliziumstahlkernen führt. Diese Effizienzvorteile haben amorphe Kerneinheiten zur bevorzugten Wahl für Energieversorger und Netzbetreiber gemacht, die internationale Effizienzvorschriften wie die U.S. DOE 2016 Effizienzstandards, die EU-Ökodesign-Richtlinie Stufe 2 und die chinesischen GB 20052 Standards erfüllen wollen.

Zu den wichtigsten Nachfragetreibern gehören der weltweite Anstieg der Kapazitäten für erneuerbare Energien, urbane Elektrifizierungsprogramme in Schwellenländern und der breitere Übergang zu Smart-Grid-Architekturen. Mit der Verbreitung von Solar- und Windkraftanlagen hat sich der Bedarf an verlustarmen, hocheffizienten Abwärtstransformatoren auf Verteilungsebene verstärkt. Gleichzeitig erlassen Regierungen in der Region Asien-Pazifik, Europa und Nordamerika strengere Energieeffizienzvorschriften, die Energieversorger direkt dazu anregen, veraltete konventionelle Transformatorenflotten durch amorphe Alternativen zu ersetzen.

Der Markt profitiert auch von der positiven Entwicklung im gesamten Leistungstransformatorenmarkt, da Energieversorger weltweit ihre Investitionsausgaben für Übertragungs- und Verteilungsinfrastrukturen beschleunigen. Der steigende Stromverbrauch in Rechenzentren, Ladeinfrastrukturen für Elektrofahrzeuge und der industriellen Automatisierung verstärkt die Nachfrage nach hocheffizienten Stromwandlungsgeräten zusätzlich.

Auf der Seite der Hemmnisse bremsen die höheren Anschaffungskosten von amorphen Kerntransformatoren im Vergleich zu konventionellen Pendants – oft 15 % bis 25 % teurer im Einkauf – weiterhin die Adoptionsraten in preissensiblen Märkten. Zusätzlich erhöhen die Komplexität der Herstellung von amorphen Bändern und der Umgang mit ihren spröden Eigenschaften die Produktionsherausforderungen.

Mit Blick auf 2033 wird erwartet, dass der Markt eine wesentlich höhere Bewertung erreichen wird, da Lebenszykluskostenanalysen zunehmend amorphe Einheiten gegenüber Siliziumstahlalternativen bevorzugen. Die Konvergenz von Politik, Technologie und Wirtschaft positioniert diesen Markt für ein nachhaltiges, strukturell solides Wachstum in allen wichtigen Regionen.

Innerhalb des Marktes für amorphe Kernleistungstransformatoren hält das Untersegment der ölgefüllten amorphen Kerntransformatoren den größten Umsatzanteil und wird voraussichtlich seine Dominanz im gesamten Prognosezeitraum 2025–2033 beibehalten. Die Vorrangstellung dieses Segments beruht auf mehreren technischen, wirtschaftlichen und anwendungsspezifischen Faktoren, die gemeinsam seine Marktführerschaft stärken.

Ölgefüllte amorphe Kerntransformatoren verwenden Mineralöl oder synthetisches Esterfluid sowohl als Kühlmittel als auch als Isoliermedium. Diese Konfiguration ermöglicht eine höhere Dauerlastkapazität, ein überragendes Wärmemanagement und verlängerte Betriebslebensdauern – typischerweise über 30 Jahre unter Standardbetriebsbedingungen. Für Energieversorger, die umfangreiche Verteilungsnetze in städtischen und peri-urbanen Gebieten verwalten, sind diese Eigenschaften unerlässlich. Die ölgefüllte Variante dominiert insbesondere in Mittelspannungsverteilungsanwendungen von 25 kVA bis 2.500 kVA, die in den meisten Ländern das Rückgrat der Stromversorgung auf der letzten Meile darstellen.

China war der größte einzelne Treiber für die weltweite Einführung von ölgefüllten amorphen Kerntransformatoren, angetrieben durch die mehrjährigen Beschaffungsprogramme der State Grid Corporation of China und die Implementierung der Effizienzstandards GB 20052-2020. Chinesische Hersteller wie Zhixin Electric Ltd, Jiangshan Scotech Electrical Co. Ltd. und San Jiang Electric Mfg. Co. Ltd. haben ihre Produktionskapazitäten aggressiv ausgebaut, um die nationale und Exportnachfrage zu decken, was die Umsatzkonzentration des Segments verstärkt.

In Nordamerika und Europa werden ölgefüllte amorphe Transformatoren zunehmend für Netzerweiterungen im Versorgungsmaßstab spezifiziert, insbesondere da alternde Transformatorenflotten – viele in den 1980er und 1990er Jahren installiert – das Ende ihrer Lebensdauer erreichen. Die Effizienzvorschriften des U.S. Department of Energy haben eine regulatorische Sicherheit geschaffen, die diesem Segment direkt zugutekommt, da Versorgungsunternehmen, die Ersatzeinheiten beschaffen, Leistungsschwellenwerte erfüllen müssen, die amorphe Kernöl-Tauchkonstruktionen problemlos erreichen.

Aus Anwendungssicht macht der Endverbrauchsvertikale der Stromverteilung die überwältigende Mehrheit der Installationen von ölgefüllten amorphen Transformatoren aus. Umspannwerke, die private und gewerbliche Lasten versorgen, Abwärtstransformatorenstationen für erneuerbare Energiefarmen und Verteilungspunkte in Industrieparks sind die primären Einsatzumgebungen. Das Segment überschneidet sich auch mit Wachstumstrends im Smart-Grid-Markt, wo verlustarme Transformatoren mit digitalen Überwachungs- und Lastmanagementsystemen integriert werden, um die Netzeffizienz in Echtzeit zu optimieren.

Wettbewerblich ist das ölgefüllte Segment auf globaler Ebene moderat konsolidiert, wobei japanische und chinesische Hersteller den größten kombinierten Anteil halten. Hitachi Industrial Equipment Systems Inc und Toshiba Energy Systems & Solutions Corporation behaupten starke Positionen im Premium-Segment mit hoher Zuverlässigkeit, insbesondere für kommunale und industrielle Versorgungsanwendungen. Siemens Energy AG und ABB Ltd konkurrieren geografisch mit technologisch differenzierten Produktlinien, die Lebenszykluseffizienz und digitale Integration betonen.

Der Anteil des Segments konsolidiert sich derzeit, anstatt auf Kosten von Trockentransformatoren zu expandieren. Während trockene amorphe Transformatoren in Innenräumen, feuerempfindlichen und kompakten Installationsumgebungen – einschließlich Rechenzentren und Krankenhäusern – an Bedeutung gewinnen, behalten ölgefüllte Einheiten einen strukturellen Vorteil in Außenbereichen, Hochleistungs- und ländlichen Verteilungskontexten. Diese Aufteilung wird voraussichtlich bis 2033 bestehen bleiben, wobei ölgefüllte Einheiten etwa 60–65 % des gesamten Marktumsatzes ausmachen.

Der Markt für amorphe Kernleistungstransformatoren wird von einer Reihe struktureller Treiber und entgegenwirkender Hemmnisse geprägt, die eine quantitative Analyse präzise aufzeigt.

Regulatorische Vorgaben sind der stärkste einzelne Nachfragekatalysator. Die Ökodesign-Verordnung (EU) 2019/1783 der Europäischen Union, die seit Juli 2021 in Kraft ist, schreibt Mindestenergieeffizienzstandards der Stufe 2 für Leistungstransformatoren vor. Die Einhaltung dieser Standards erfordert Leerlaufverlustwerte, die Siliziumstahlkerneinheiten nur schwer kosteneffizient erreichen können, während amorphe Kerndesigns diese von Natur aus erfüllen. Ähnlich hat Chinas GB 20052-2020 Standard – implementiert in einem Netz, das allein im Jahr 2023 über 330 GW neue Leistungskapazität hinzufügte – amorphe Kerntransformatoren zu einem De-facto-Beschaffungsstandard für die State Grid Corporation gemacht.

Der Ausbau der Kapazitäten für erneuerbare Energien ist ein zweitrangiger Top-Treiber. Die weltweiten Solar- und Windkraftanlagen erreichten im Jahr 2023 schätzungsweise 295 GW bzw. 117 GW, wobei jede eine Abwärtstransformatoreninfrastruktur am Netzeinspeisepunkt erfordert. Diese Schnittmenge mit dem Markt für die Integration erneuerbarer Energien schafft eine strukturelle, langfristige Nachfragepipeline für effiziente, verlustarme Verteiltransformatoren.

Die Ausgaben für die Modernisierung des Netzes stellen einen dritten Makro-Rückenwind dar. Der U.S. Infrastructure Investment and Jobs Act stellte etwa 65 Milliarden US-Dollar (ca. 60,45 Milliarden €) für Netzausbauten bereit, wovon ein Teil direkt Transformatoren-Beschaffungs- und -Upgrade-Programme finanziert. Europäische Übertragungsnetzbetreiber investieren kollektiv über 100 Milliarden Euro bis 2030 in die Netzverstärkung im Einklang mit der REPowerEU-Agenda.

Auf der Seite der Hemmnisse führt der erhöhte Preis für amorphes Legierungsband – das zentrale Rohmaterial – zu Margendruck und Kaufpreissensibilität. Amorphes Band wird von einer kleinen Anzahl spezialisierter Hersteller weltweit produziert, was ein Lieferkonzentrationsrisiko schafft. Zusätzlich erschwert die mechanische Sprödigkeit von amorphem Metall die Kernmontageautomatisierung, was die Durchsatzskalierbarkeit für Hersteller begrenzt, die versuchen, die Stückkosten zu senken. Diese Dynamik schränkt die Marktdurchdringung in Entwicklungsländern ein, wo anfängliche Kapitalkosten die Lebenszykluseinsparungen in Beschaffungsentscheidungsrahmen überwiegen.

Die Wettbewerbslandschaft des Marktes für amorphe Kernleistungstransformatoren ist geprägt von einer Mischung aus globalen Konglomeraten, regional dominanten Spezialisten und vertikal integrierten asiatischen Herstellern. Die folgenden Profile erfassen die strategische Positionierung der wichtigsten Akteure:

Siemens Energy AG: Siemens Energy bringt globale Größe und ein diversifiziertes Energieportfolio in das Segment der amorphen Kerne ein, mit besonderer Stärke bei europäischen Versorgungsunternehmen. Das Unternehmen differenziert sich durch Lebenszykluskostenmodellierung und digitale Zwillingsintegration für das Transformatormanagement. (Deutsches Unternehmen mit starker Präsenz in Deutschland und Europa.)

ABB Ltd: Als globaler Marktführer in Energie- und Automatisierungstechnologien konkurriert ABB im Bereich der amorphen Kerne durch seine Verteiltransformatoren-Sparte, wobei Nachhaltigkeitsnachweise, SF6-freie Isolierungsoptionen und die Ausrichtung auf die Digitalisierung des Netzes betont werden. (Ein europäisches Unternehmen mit erheblicher Geschäftstätigkeit in Deutschland.)

Toshiba Energy Systems & Solutions Corporation: Als Pionier in der Kommerzialisierung von amorphen Kerntransformatoren nutzt Toshiba jahrzehntelange Materialwissenschaftskompetenz, um Premium-Effizienz-Einheiten für Versorgungs- und Industriekunden in Asien-Pazifik und Nordamerika zu liefern. Das Unternehmen unterhält ein starkes Portfolio an geistigem Eigentum in den Bereichen Kernmontage und Verlustoptimierungstechniken.

HYUNDAI ELECTRIC CO., LTD.: Die Energiesparte des südkoreanischen Konglomerats konkurriert über die gesamte Wertschöpfungskette der Transformatoren, wobei amorphe Kerneinheiten für den heimischen und ASEAN-Exportmarkt positioniert sind. Hyundai Electric investiert in die Integration digitaler Überwachung für Smart-Grid-Kompatibilität.

Hitachi Industrial Equipment Systems Inc: Hitachi bringt japanische Fertigungspräzision in das Segment der amorphen Transformatoren ein, mit einer starken Positionierung in hochzuverlässigen industriellen und kommunalen Versorgungsanwendungen in Asien und Europa.

Mitsubishi Electric Corporation: Als vertikal integrierter japanischer Hersteller mit eigenen Verarbeitungskapazitäten für amorphe Legierungen konkurriert Mitsubishi Electric mit Produktqualität und langfristigen Serviceverträgen für Versorgungsunternehmen.

Eaton Inc: Eatons Geschäftsbereich Elektrotechnik bietet amorphe Trocken- und ölgefüllte Transformatoren an, die hauptsächlich auf den nordamerikanischen Versorgungs- und Gewerbebau-Sektor abzielen. Das Unternehmen betont die Einhaltung der DOE 2016 Effizienzstandards als Kernmarketingargument.

Zhixin Electric Ltd: Einer der größten spezialisierten Hersteller von amorphen Transformatoren in China, Zhixin Electric beliefert die State Grid Corporation of China und regionale Versorgungsunternehmen mit einem breiten Produktportfolio, das die Segmente Verteil- und Leistungstransformatoren abdeckt. Das Unternehmen hat seine Exportaktivitäten nach Südostasien und in den Nahen Osten ausgeweitet.

Jiangshan Scotech Electrical Co. Ltd.: Ein spezialisierter chinesischer Hersteller mit tiefem Fokus auf das Design von amorphen Legierungstransformatoren und die Produktionseffizienz. Scotech hat Partnerschaften mit Lieferanten von amorphen Bändern aufgebaut, um günstige Inputkostenstrukturen zu sichern.

San Jiang Electric Mfg. Co. Ltd.: Ein mittelständischer chinesischer Hersteller, der sich auf kostengünstige amorphe Verteiltransformatoren für nationale Netzprojekte und Exporte in Schwellenländer konzentriert.

März 2023: ABB Ltd kündigte die Erweiterung ihrer Transformatorenfertigungsanlage in Vadodara, Indien, an, mit einer speziellen Produktionslinie für amorphe Kernverteiltransformatoren, die auf die sich beschleunigenden Elektrifizierungsprogramme des indischen Versorgungssektors abzielen.

Juni 2023: Die chinesische Nationale Energieverwaltung gab aktualisierte Beschaffungsrichtlinien heraus, die vorschreiben, dass alle neuen Verteiltransformatoren unter 315 kVA, die von der State Grid Corporation beschafft werden, die Effizienzspezifikationen der GB 20052-2020 Stufe 3 erfüllen müssen, was effektiv amorphe oder gleichwertige Kerntechnologie vorschreibt.

September 2023: Siemens Energy AG schloss einen strategischen Liefervertrag mit einem europäischen Übertragungsnetzbetreiber über die Lieferung von 2.500 Einheiten ölgefüllter Transformatoren mit amorphem Kern im Rahmen eines Programms zur Stärkung der Netzausfallsicherheit bis 2026 ab.

Januar 2024: Hitachi Industrial Equipment Systems Inc stellte eine neue Generation von Transformatoren mit amorphem Kern vor, die Leerlaufverluste 15 % unter den bestehenden Produktlinien-Benchmarks erzielt, unter Nutzung proprietärer nanokristalliner Legierungsmischtechniken.

April 2024: Das U.S. Department of Energy finalisierte aktualisierte Effizienzstandards für Verteiltransformatoren, die ab 2027 in Kraft treten und die Mindestleistungsschwellenwerte so anheben, dass amorphe Kerndesigns gegenüber herkömmlichen Siliziumstahlalternativen weitere Vorteile erzielen.

November 2024: Eaton Inc schloss die Übernahme eines regionalen Transformatoren-Dienstleistungsunternehmens in Kanada ab und erweiterte damit seine Installations- und Lebenszyklusmanagementfähigkeiten für amorphe Transformatoren auf dem nordamerikanischen Markt.

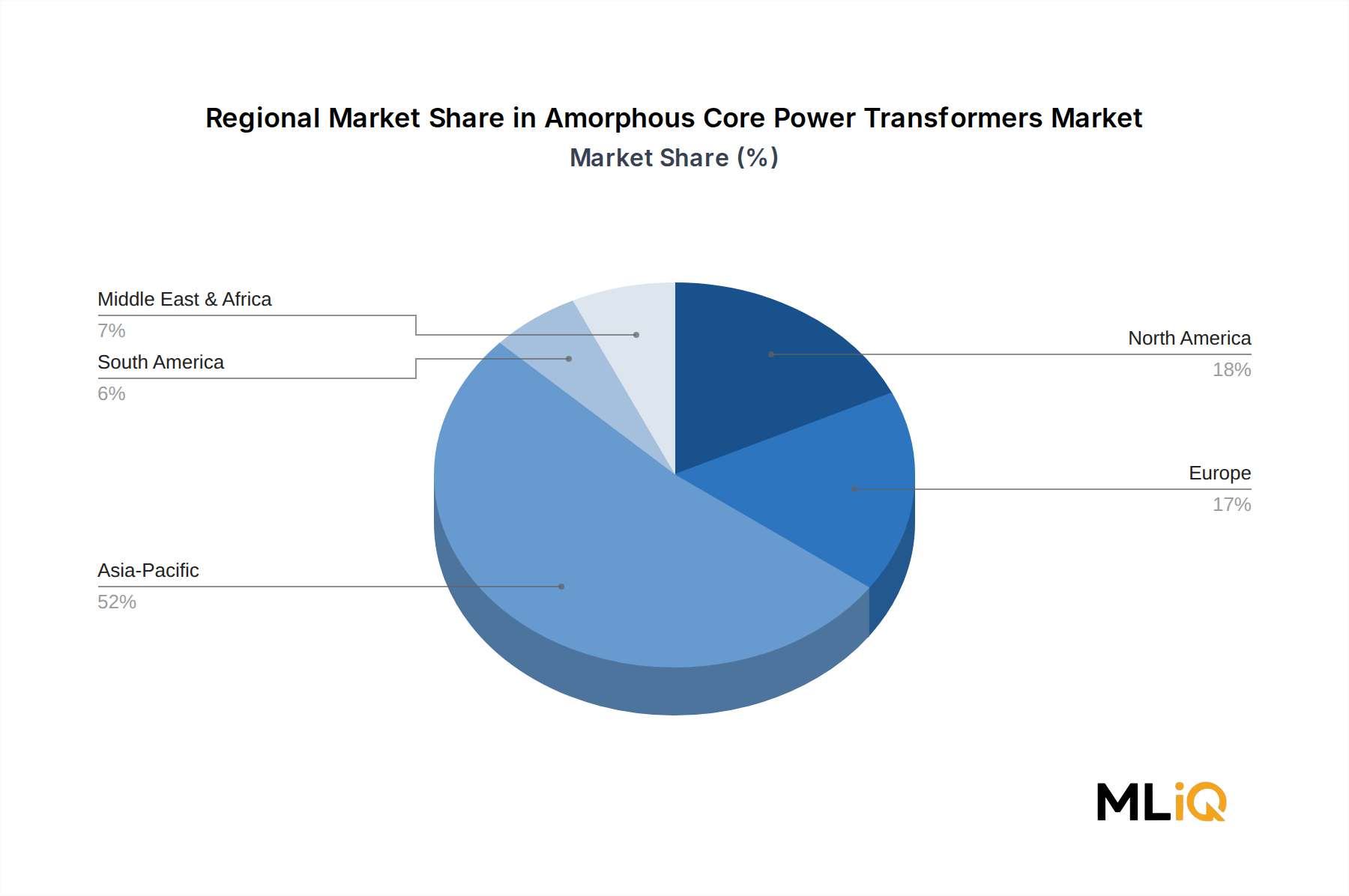

Der Markt für amorphe Kernleistungstransformatoren weist eine ausgeprägte regionale Heterogenität in Bezug auf Wachstumsraten, Adoptionsreife und Nachfragetreiber auf.

Asien-Pazifik ist sowohl der größte Umsatzträger als auch das am schnellsten wachsende regionale Segment und macht schätzungsweise 55–60 % des globalen Marktumsatzes aus. Allein China repräsentiert den dominanten Anteil innerhalb dieser Region, angetrieben durch die Beschaffungsmengen der State Grid Corporation, strenge GB 20052-2020 Effizienzvorgaben und die Größe der heimischen Fertigung. Indien ist der am schnellsten wachsende einzelne Ländermarkt innerhalb Asien-Pazifik, angetrieben durch das Revamped Distribution Sector Scheme (RDSS), das rund 40 Milliarden US-Dollar (ca. 37,2 Milliarden €) für die Modernisierung der Verteilungsinfrastruktur bereitstellt. Japan und Südkorea tragen Premium-Segment-Volumina durch Programme zur Modernisierung der Versorgungsunternehmen bei. Die regionale CAGR für Asien-Pazifik wird bis 2033 auf etwa 5,5–6,0 % geschätzt.

Nordamerika stellt den zweitgrößten regionalen Markt dar, mit den Vereinigten Staaten als primärem Nachfragezentrum. Die Kombination aus DOE-Effizienzvorschriften, den Finanzmitteln des Infrastructure Investment and Jobs Act und den Erneuerungszyklen alternder Transformatorenflotten schafft ein strukturell unterstützendes Nachfrageumfeld. Der nordamerikanische Markt wird voraussichtlich mit einer CAGR von etwa 4,2–4,5 % wachsen. Kanada und Mexiko tragen inkrementelle Volumina durch Versorgungsmodernisierungs- bzw. Industrieerweiterungsprogramme bei.

Europa ist durch eine regulatorisch bedingte Nachfragereife gekennzeichnet. Die EU-Ökodesign-Standards der Stufe 2 haben amorphe Kerne und gleichwertige verlustarme Technologien effektiv als Mindestbeschaffungsbasis in den Mitgliedstaaten etabliert. Deutschland, Frankreich und das Vereinigte Königreich sind die größten nationalen Märkte. Die europäische CAGR wird auf etwa 3,8–4,2 % geschätzt, was einen reiferen Ersatzzyklus im Vergleich zu Asien-Pazifik widerspiegelt.

Die Region Naher Osten und Afrika ist eine aufstrebende Wachstumsregion, wobei die Länder des Golf-Kooperationsrates (GCC) in Netzerweiterungen und Smart-City-Infrastruktur investieren. Saudi-Arabiens Vision 2030 und die Elektrifizierungsprogramme der VAE sind bemerkenswerte Nachfragekatalysatoren. Die regionale CAGR wird auf etwa 5,0–5,5 % geschätzt, wenn auch von einer kleineren Basis aus. Südamerika, angeführt von Brasilien und Argentinien, wächst mit einer moderaten CAGR von 3,5–4,0 %, begrenzt durch Währungsvolatilität und fiskalische Belastungen der Investitionsbudgets der Versorgungsunternehmen.

Die Investitionsaktivitäten im Markt für amorphe Kernleistungstransformatoren haben sich im Zeitraum 2022–2024 merklich verstärkt, was sowohl die strukturellen Wachstumsaussichten des Marktes als auch die breitere Kapitalmobilisierung rund um die Infrastruktur der Energiewende widerspiegelt.

Fusionen und Übernahmen waren ein primärer Mechanismus zur Kapitalbeschaffung. Etablierte Transformatorenhersteller haben gezielte Akquisitionen von spezialisierten Herstellern amorpher Kerne und Transformatorendienstleistungsunternehmen verfolgt, um Produktportfolios und geografische Reichweite zu erweitern. Eatons kanadische Akquisition Ende 2024 veranschaulicht diese Strategie, ebenso wie ABBs fortlaufende Anlageninvestition in Indien. Diese Transaktionen spiegeln eine Wettbewerbslogik wider, in der Größe und geografische Diversifizierung Voraussetzungen für den Gewinn großer Versorgungsaufträge sind.

Venture- und Wachstumskapital ist in die angrenzende Lieferkette für amorphe Legierungsmaterialien geflossen, da Investoren erkennen, dass Engpässe bei der Bandversorgung ein wesentliches Hindernis für die Marktexpansion darstellen. Start-ups und mittelständische Hersteller, die neuartige amorphe Legierungszusammensetzungen – einschließlich nanokristalliner Hybride – entwickeln, haben Finanzmittel von auf die Energiewende fokussierten Private-Equity- und Corporate-Venture-Arms angezogen.

Strategische Partnerschaften zwischen Transformatorenherstellern und Smart-Grid-Technologieanbietern nehmen ebenfalls zu. Diese Allianzen zielen darauf ab, digitale Überwachungs-, vorausschauende Wartungs- und Lastoptimierungsfähigkeiten direkt in Transformatoreinheiten einzubetten, den Wertbeitrag zu erhöhen und wiederkehrende Einnahmequellen durch Daten- und Serviceverträge zu schaffen.

Untersegmente, die das meiste Kapital anziehen, umfassen ölgefüllte Einheiten, die auf Ersatzprogramme im Versorgungsmaßstab abzielen, und Trockentransformatoren für Rechenzentrums- und EV-Ladeinfrastruktur-Anwendungen. Letzteres ist besonders bemerkenswert angesichts des exponentiellen Wachstums des Rechenzentrumsbaus weltweit. Das Investoreninteresse am Segment des Trockentransformatorenmarktes ist stark gestiegen, da Brandschutz- und Inneninstallationsanforderungen mit Effizienzvorgaben in städtischen Einsatzumgebungen zusammenfallen.

Die Preisdynamik im Markt für amorphe Kernleistungstransformatoren wird durch das Zusammenspiel

Der deutsche Markt für amorphe Kernleistungstransformatoren ist ein wesentlicher Bestandteil des europäischen Segments, das durch regulatorisch bedingte Nachfrage und eine robuste Industriestruktur geprägt ist. Mit einer geschätzten CAGR von 3,8–4,2 % bis 2033, liegt Deutschland im europäischen Durchschnitt und ist eines der größten nationalen Märkte innerhalb der EU. Diese Entwicklung wird maßgeblich von der deutschen Energiewende und den ehrgeizigen Zielen zur Reduzierung der CO2-Emissionen vorangetrieben, die eine kontinuierliche Modernisierung und Effizienzsteigerung der Stromnetze erfordern. Als größte Volkswirtschaft Europas und führende Industrienation ist Deutschland auf eine zuverlässige und effiziente Stromversorgung angewiesen, was die Nachfrage nach verlustarmen Transformatoren zusätzlich verstärkt.

Führende Unternehmen, die diesen Markt in Deutschland bedienen, sind primär Siemens Energy AG und ABB Ltd. Siemens Energy, mit Hauptsitz in Deutschland, ist ein globaler Akteur mit einer tiefen Verankerung im europäischen Versorgungssektor und bietet differenzierte Produkte, die auf Lebenszykluskosten und digitale Integration abzielen. ABB, obwohl nicht rein deutsch, unterhält eine starke Präsenz und bedeutende Geschäftstätigkeiten in Deutschland und ist bekannt für seine nachhaltigen und digital integrierten Lösungen. Diese Unternehmen profitieren von ihrer Fähigkeit, die komplexen Anforderungen deutscher Netzbetreiber und Industrieunternehmen zu erfüllen.

Der regulatorische Rahmen ist ein zentraler Treiber für die Einführung amorpher Transformatoren. Die EU-Ökodesign-Verordnung (EU) 2019/1783, die seit Juli 2021 in Kraft ist, schreibt Mindestenergieeffizienzstandards der Stufe 2 für Leistungstransformatoren vor. Diese Vorgaben sind in Deutschland direkt anwendbar und machen amorphe Kerntechnologien aufgrund ihrer geringeren Leerlaufverluste zur bevorzugten Wahl gegenüber konventionellen Siliziumstahlkernen. Nationale Richtlinien und Normen des VDE (Verband der Elektrotechnik Elektronik Informationstechnik) ergänzen diese europäischen Vorgaben und prägen die technische Umsetzung.

Die Hauptvertriebskanäle in Deutschland sind direkte Geschäftsbeziehungen zu Energieversorgungsunternehmen (Verteil- und Übertragungsnetzbetreiber), Industrieunternehmen (insbesondere für energieintensive Sektoren wie Automobil, Chemie und Maschinenbau) sowie zunehmend auch Rechenzentren und Betreiber von Ladeinfrastrukturen für Elektrofahrzeuge. Das Verbraucherverhalten im B2B-Sektor ist stark auf Qualität, Langlebigkeit, Zuverlässigkeit und vor allem Lebenszykluskosten ausgerichtet. Die anfänglich höheren Investitionskosten für amorphe Transformatoren werden durch die langfristigen Energieeinsparungen und geringeren Betriebskosten gerechtfertigt. Nachhaltigkeitsaspekte und die Integration in Smart-Grid-Lösungen spielen eine immer größere Rolle bei Beschaffungsentscheidungen.

Ein Großteil der Investitionen in Europa, darunter die kollektiven über 100 Milliarden Euro, die europäische Übertragungsnetzbetreiber bis 2030 im Rahmen der REPowerEU-Agenda in die Netzverstärkung investieren, wird Deutschland als wichtigen Empfänger sehen, was die Nachfrage nach fortschrittlichen Transformatoren weiter ankurbeln wird.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4.8% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Amorphe Kernleistungstransformatoren-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Toshiba Energy Systems & Solutions Corporation, Zhixin Electric Ltd, HYUNDAI ELECTRIC CO., LTD., Siemens Energy AG, ABB Ltd, Jiangshan Scotech Electrical Co., Ltd., Eaton Inc, Hitachi Industrial Equipment Systems Inc, Mitsubishi Electric Corporation, San Jiang Electric Mfg. Co., Ltd..

Die Marktsegmente umfassen Typ, Anwendung.

Die Marktgröße wird für 2022 auf USD 3.19 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 4335 und USD 7261.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Amorphe Kernleistungstransformatoren“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Amorphe Kernleistungstransformatoren informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.